Vous aimerez peut-être aussi

- Good To Great EspañolDocument8 pagesGood To Great EspañolEduardoPas encore d'évaluation

- Formato RFIDocument8 pagesFormato RFICOSMO LTDAPas encore d'évaluation

- El Capital Intelectual Edvinsson y MaloneDocument154 pagesEl Capital Intelectual Edvinsson y MaloneHugol Nitsh100% (3)

- Fuentes de FinanciamientoDocument8 pagesFuentes de Financiamientoanariii100% (1)

- Factores Que Condicionan La Localizacion de Un ProyectoDocument4 pagesFactores Que Condicionan La Localizacion de Un ProyectoDani EL100% (1)

- Titulo Valores T2 Informe LegalDocument7 pagesTitulo Valores T2 Informe LegalRosa liz100% (1)

- MPDFDocument1 pageMPDFCarlos JuarezPas encore d'évaluation

- Hechos 2 423Document1 pageHechos 2 423Carlos JuarezPas encore d'évaluation

- Presentación 149 Grupos Familiares ICJDocument27 pagesPresentación 149 Grupos Familiares ICJCarlos JuarezPas encore d'évaluation

- Targeta JoseDocument1 pageTargeta JoseCarlos JuarezPas encore d'évaluation

- Funciones Del Jefe de ComprasDocument2 pagesFunciones Del Jefe de ComprasCarlos JuarezPas encore d'évaluation

- Guia+ 4+Aplicaciones+de+la+Integral+Definida-1Document5 pagesGuia+ 4+Aplicaciones+de+la+Integral+Definida-1Carlos JuarezPas encore d'évaluation

- Qué Es Una Bebida CarbonatadaDocument2 pagesQué Es Una Bebida CarbonatadaCarlos JuarezPas encore d'évaluation

- Causas Internas y Externas de La Independencia de MéxicoDocument8 pagesCausas Internas y Externas de La Independencia de MéxicoCarlos JuarezPas encore d'évaluation

- Balance General DetalladoDocument1 pageBalance General DetalladoCarlos JuarezPas encore d'évaluation

- LegalizacionDocument434 pagesLegalizacionCarlos JuarezPas encore d'évaluation

- Sistema OseoDocument18 pagesSistema OseoCarlos JuarezPas encore d'évaluation

- Investigacion de Mercado Gel Bio BellaDocument32 pagesInvestigacion de Mercado Gel Bio BellaDiaz Trindad MiguelPas encore d'évaluation

- A Severac I OnesDocument2 pagesA Severac I OnesCarlos JuarezPas encore d'évaluation

- Marcas de AuditoríaDocument2 pagesMarcas de AuditoríaCarlos JuarezPas encore d'évaluation

- Caratula UniversidadDocument3 pagesCaratula UniversidadKelvin cedeñoPas encore d'évaluation

- 635 eDocument49 pages635 egeogariki100% (1)

- 02 Formato Arqueo Caja Menor AMCDocument2 pages02 Formato Arqueo Caja Menor AMCfernando oquendoPas encore d'évaluation

- Ley 15 (Ingeniería y Arquitectura)Document6 pagesLey 15 (Ingeniería y Arquitectura)Nathalia Valdés AcostaPas encore d'évaluation

- 10 Preguntas para Un Buen Estudio de MercadoDocument2 pages10 Preguntas para Un Buen Estudio de MercadoSlavick LópezPas encore d'évaluation

- Proyecto de Inversion para La Produccion y Comercializacion de Chicha de Lenteja en El Mercado Gu PDFDocument206 pagesProyecto de Inversion para La Produccion y Comercializacion de Chicha de Lenteja en El Mercado Gu PDFJose Jair Londoño BernalPas encore d'évaluation

- Caja Flujo-Avance 2.0Document4 pagesCaja Flujo-Avance 2.0SONIA LUCIANNA PAZ SULCAPas encore d'évaluation

- Este Incoterm Se Puede Utilizar Con Cualquier Tipo de Transporte o Con Una Combinación de EllosDocument11 pagesEste Incoterm Se Puede Utilizar Con Cualquier Tipo de Transporte o Con Una Combinación de EllosMa. Eugenia Estrada SilvaPas encore d'évaluation

- BrigitDocument2 pagesBrigitjijijiPas encore d'évaluation

- Presentación Equipo 2 Empowerment y Just in TimeDocument19 pagesPresentación Equipo 2 Empowerment y Just in TimeJimena Paredes MalagònPas encore d'évaluation

- Plan de Mantenimiento Subestacion San Cristobal IDocument36 pagesPlan de Mantenimiento Subestacion San Cristobal IYonathan MoraPas encore d'évaluation

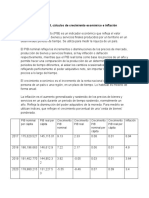

- Comparativos Del PIBDocument3 pagesComparativos Del PIBMichelle Miranda HernándezPas encore d'évaluation

- Guia Evaluar Competencia ConsultorDocument84 pagesGuia Evaluar Competencia ConsultorLuis García CampañaPas encore d'évaluation

- Gurus de La Calidad PDFDocument26 pagesGurus de La Calidad PDFflorencia vegaPas encore d'évaluation

- Caso PracticoDocument13 pagesCaso PracticoTomás Gajardo BahamondePas encore d'évaluation

- Definición Gabinetes de ComunicaciónDocument26 pagesDefinición Gabinetes de ComunicaciónmartindiegoPas encore d'évaluation

- Marco Teorico y ReferencialDocument3 pagesMarco Teorico y ReferencialDiego Alvarado VallejoPas encore d'évaluation

- Analisis de Cadena de Suministro ExitosaDocument4 pagesAnalisis de Cadena de Suministro ExitosaJorge BecerrilPas encore d'évaluation

- A. Conceptos BasicosDocument24 pagesA. Conceptos BasicosAlessandra Mylena MendozaPas encore d'évaluation

- Trabajo de Investigación Luyo - ArequipaDocument38 pagesTrabajo de Investigación Luyo - ArequipaAldo Alvarez Salvador100% (1)

- Economía Social y Cooperativismo Mateo RodriguezDocument9 pagesEconomía Social y Cooperativismo Mateo RodriguezEPJA Secundaria 20Pas encore d'évaluation

- Conclusiones PrototipoDocument3 pagesConclusiones PrototipoJESSICA ESTEVEZ TOLOZAPas encore d'évaluation

- Aviso de Convocatoria Ffds-Cma-003-2019Document5 pagesAviso de Convocatoria Ffds-Cma-003-2019Manuel Patarroyo GonzálezPas encore d'évaluation

- H - Vida Indira ADocument5 pagesH - Vida Indira AFelipe Jimenez AldanaPas encore d'évaluation