Vous aimerez peut-être aussi

- ERMDocument44 pagesERMDaniel Augusto Garcia GilPas encore d'évaluation

- Pubalicacion Formacion de PreciosDocument17 pagesPubalicacion Formacion de PreciosAlex PCPas encore d'évaluation

- Principio 10 de COSO III Selecciona y Desarrolla Actividades de ControlDocument10 pagesPrincipio 10 de COSO III Selecciona y Desarrolla Actividades de ControlAlex PCPas encore d'évaluation

- Coso 2Document83 pagesCoso 2Victor Valdivia100% (1)

- Calificadoras de Bancos FinalDocument46 pagesCalificadoras de Bancos FinalAlex PCPas encore d'évaluation

- Riesgo de Credito Grupo 1 CDocument7 pagesRiesgo de Credito Grupo 1 CAlex PCPas encore d'évaluation

- Guia Modelo COBITDocument42 pagesGuia Modelo COBITAlex PCPas encore d'évaluation

- Dictamen de Auditoria de SistemasDocument20 pagesDictamen de Auditoria de SistemasRaulito CompacPas encore d'évaluation

- DefiniciónDocument1 pageDefiniciónAndrea No SéPas encore d'évaluation

- Decreto 19 2013Document4 pagesDecreto 19 2013Geovany JuarezPas encore d'évaluation

- Auditoria TributariaDocument95 pagesAuditoria TributariaCharle Robles BocanegraPas encore d'évaluation

- Las Plantas y Sus Propiedades Curativas PDFDocument43 pagesLas Plantas y Sus Propiedades Curativas PDFErnestoAlfonsoCardenasValenciaPas encore d'évaluation

- Impuestos Directos e IndirectosDocument2 pagesImpuestos Directos e IndirectosAlex PC75% (8)

- Ejercicioscostosestndar 110316192514 Phpapp01Document2 pagesEjercicioscostosestndar 110316192514 Phpapp01Yanet ChambiPas encore d'évaluation

- Decreto 19 2013Document4 pagesDecreto 19 2013Geovany JuarezPas encore d'évaluation

- Impuestos Directos e IndirectosDocument2 pagesImpuestos Directos e IndirectosAlex PC75% (8)

- Entrevista ClienteadDocument1 pageEntrevista ClienteadAlex PCPas encore d'évaluation

- Ped 08-02-2014Document11 pagesPed 08-02-2014Alex PCPas encore d'évaluation

- Tipos de Rentas, Derecho IIIDocument2 pagesTipos de Rentas, Derecho IIIAlex PCPas encore d'évaluation

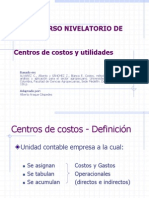

- Centro de Costos y UtilidadesDocument75 pagesCentro de Costos y UtilidadespedronietoPas encore d'évaluation

- Papeles de TrabajoDocument10 pagesPapeles de TrabajoAlex PCPas encore d'évaluation

- Propuesta de ServiciosDocument12 pagesPropuesta de ServiciosAlex PCPas encore d'évaluation

- Decreto 10-2012Document143 pagesDecreto 10-2012Alvaro Oswaldo Buenafé OrellanaPas encore d'évaluation

- Mercados FinancierosDocument18 pagesMercados FinancierosygmartinPas encore d'évaluation

- Ayuda SocialDocument15 pagesAyuda SocialAlex PCPas encore d'évaluation

- Decreto 10-2012Document143 pagesDecreto 10-2012Alvaro Oswaldo Buenafé OrellanaPas encore d'évaluation

- Ayuda SocialDocument15 pagesAyuda SocialAlex PCPas encore d'évaluation

- Decreto 10-2012Document143 pagesDecreto 10-2012Alvaro Oswaldo Buenafé OrellanaPas encore d'évaluation

- Ayuda SocialDocument15 pagesAyuda SocialAlex PCPas encore d'évaluation

- Disparates (Rimas y Adivinanzas) PDFDocument4 pagesDisparates (Rimas y Adivinanzas) PDFmarorys0% (1)

- La Educación Kuna: Introducción Del Sistema Educativo Occidental en La Cultura Kuna de PanamáDocument1 550 pagesLa Educación Kuna: Introducción Del Sistema Educativo Occidental en La Cultura Kuna de PanamáAbdiel Guerra GarciaPas encore d'évaluation

- Archivo 202158135622Document2 pagesArchivo 202158135622Santos PerezPas encore d'évaluation

- Aprendiendo sinónimos y antónimosDocument2 pagesAprendiendo sinónimos y antónimosOscar Sánchez Contreras100% (7)

- Planeacion de Proyecto de Enseñanza TrabalenguasDocument6 pagesPlaneacion de Proyecto de Enseñanza TrabalenguasBrenda IbarraPas encore d'évaluation

- Planificacion Sistemica de CiudadesDocument27 pagesPlanificacion Sistemica de CiudadesAdriana Gonzales De VargasPas encore d'évaluation

- Deliberamos Sobre La Participación Experiencia 4Document3 pagesDeliberamos Sobre La Participación Experiencia 4Carolina zu Del rio guevaraPas encore d'évaluation

- Conceptos de Identificacion de PeligrosDocument6 pagesConceptos de Identificacion de PeligrosHseq HseqPas encore d'évaluation

- CPAP para La MadreDocument2 pagesCPAP para La MadreTam VargasPas encore d'évaluation

- Ley de Coulomb - Ejercicios Resueltos: Kevin RodriguezDocument5 pagesLey de Coulomb - Ejercicios Resueltos: Kevin RodriguezAshley BalcazarPas encore d'évaluation

- Introducción A La Gestión Administrativa Social TAREA 3Document25 pagesIntroducción A La Gestión Administrativa Social TAREA 3monica marulandaPas encore d'évaluation

- Quita y Pon Con La Piel de GallinaDocument18 pagesQuita y Pon Con La Piel de GallinaMoncada Serey Dany75% (4)

- Principios de La Auditoria y Del AuditorDocument2 pagesPrincipios de La Auditoria y Del AuditorAndres Cañas VillarrealPas encore d'évaluation

- Análisis sísmico edificio dos niveles ArequipaDocument41 pagesAnálisis sísmico edificio dos niveles ArequipajulidanitzaPas encore d'évaluation

- Ciclo refrigeración vaporDocument19 pagesCiclo refrigeración vaporEdward Iván Vásquez Cabanillas100% (1)

- Diagnóstico logístico empresa El HuequitoDocument13 pagesDiagnóstico logístico empresa El HuequitoCedrick Chavez CernaPas encore d'évaluation

- SumatoriasDocument6 pagesSumatoriascristina_leon9452100% (1)

- Art1 FisicaDocument90 pagesArt1 FisicaJuan Carlos Barrera Quijano100% (2)

- Actividad 3 JRJ DisrupciónDocument5 pagesActividad 3 JRJ Disrupciónjonathan riveraPas encore d'évaluation

- Promover la interacción idónea en el trabajoDocument3 pagesPromover la interacción idónea en el trabajoYuleisi Herrera MoralesPas encore d'évaluation

- GUIA DE APRENDIZAJE Luz y Sonido 3º BasicoDocument6 pagesGUIA DE APRENDIZAJE Luz y Sonido 3º BasicoMmarjorie Sandoval100% (1)

- Cartilla Min Med Amb y AguaDocument65 pagesCartilla Min Med Amb y AguaFernando Arauz JustinianoPas encore d'évaluation

- Texto Base de Obligaciones-UmsaDocument197 pagesTexto Base de Obligaciones-UmsaFabiola AyalaPas encore d'évaluation

- 40 PHP. Bucles Do WhileDocument1 page40 PHP. Bucles Do WhilecmslanPas encore d'évaluation

- Parcial Electiva Campo Aplicado IIDocument8 pagesParcial Electiva Campo Aplicado IIGabriel RamirezPas encore d'évaluation

- PLANIFICACIÓN para La Calse de AmbienteDocument2 pagesPLANIFICACIÓN para La Calse de AmbienteOscania SorianoPas encore d'évaluation

- Procesos de Conservación de AlimentosDocument37 pagesProcesos de Conservación de AlimentosAndreaFonsecaPas encore d'évaluation

- S - Sem15 - Ses30 - Coeficiente de Correlación y DeterminaciónDocument2 pagesS - Sem15 - Ses30 - Coeficiente de Correlación y DeterminaciónAaronPas encore d'évaluation

- Concentrado 1° 22 - 23Document10 pagesConcentrado 1° 22 - 23thavo.lessPas encore d'évaluation

- Ejemplos resueltos de equilibrio heterogéneoDocument11 pagesEjemplos resueltos de equilibrio heterogéneoYorleny Torres SalazarPas encore d'évaluation