Vous aimerez peut-être aussi

- Poder Transnacional y Nuevos TLCDocument32 pagesPoder Transnacional y Nuevos TLCamericozorzalPas encore d'évaluation

- Gatos en La Arena - RelatoDocument3 pagesGatos en La Arena - RelatoamericozorzalPas encore d'évaluation

- Gatos en La Arena - RelatoDocument3 pagesGatos en La Arena - RelatoamericozorzalPas encore d'évaluation

- El Gran OrienteDocument18 pagesEl Gran OrienteamericozorzalPas encore d'évaluation

- Copia de Hdr14 - StatisticaltablesDocument640 pagesCopia de Hdr14 - StatisticaltablesamericozorzalPas encore d'évaluation

- Metodos de Riego CaseroDocument6 pagesMetodos de Riego CaseroamericozorzalPas encore d'évaluation

- Fotos e Imagenes CreativasDocument1 pageFotos e Imagenes CreativasamericozorzalPas encore d'évaluation

- Informe Sobre Pueblo Lenca Organizado Al COPINHDocument70 pagesInforme Sobre Pueblo Lenca Organizado Al COPINHamericozorzal100% (1)

- Ciencia en Pequños PaísesDocument37 pagesCiencia en Pequños PaísesamericozorzalPas encore d'évaluation

- 2012 Anuario CRIESDocument552 pages2012 Anuario CRIESfabriciopereira31Pas encore d'évaluation

- Programa - Conferencia Regional Transformacion Social Ecologica - FINALDocument3 pagesPrograma - Conferencia Regional Transformacion Social Ecologica - FINALamericozorzalPas encore d'évaluation

- Futurosmodesarracentral EscenariosSNV2009Document137 pagesFuturosmodesarracentral EscenariosSNV2009americozorzalPas encore d'évaluation

- Alberto Acosta Encrucijada Desarrollo (2001)Document19 pagesAlberto Acosta Encrucijada Desarrollo (2001)americozorzalPas encore d'évaluation

- Muestreo MercadeoDocument23 pagesMuestreo Mercadeohugo chungaPas encore d'évaluation

- L VariablesDocument11 pagesL VariablesEdgar Quispe AybarPas encore d'évaluation

- Montevideo BookDocument216 pagesMontevideo BookAlberto Cortés RamosPas encore d'évaluation

- Formacion - de - Los - Estados - Centroamericanos - VersioÌ N - Fina LDocument190 pagesFormacion - de - Los - Estados - Centroamericanos - VersioÌ N - Fina LamericozorzalPas encore d'évaluation

- La CasonaDocument1 pageLa CasonaamericozorzalPas encore d'évaluation

- ZibechiDocument10 pagesZibechimmercedespbPas encore d'évaluation

- Cerrando Ciclos Vitales Como Aprender de Las ExperienciasDocument33 pagesCerrando Ciclos Vitales Como Aprender de Las ExperienciasErnesto Ero100% (1)

- Logros Económicos - dudososHND2014Document2 pagesLogros Económicos - dudososHND2014americozorzalPas encore d'évaluation

- Hacia Donde Va La Reforma Hidrica en Centroamerica y Panama (2007)Document53 pagesHacia Donde Va La Reforma Hidrica en Centroamerica y Panama (2007)americozorzalPas encore d'évaluation

- Honduras 2013 Final Esteban de GoriDocument154 pagesHonduras 2013 Final Esteban de GoriamericozorzalPas encore d'évaluation

- Fes Es Elecciones CR 2014 RRVDocument19 pagesFes Es Elecciones CR 2014 RRVamericozorzalPas encore d'évaluation

- La Ciudad Como Lugar Estrategias de ParticipaciónDocument25 pagesLa Ciudad Como Lugar Estrategias de ParticipaciónDybbuk HoldenPas encore d'évaluation

- El Salvador Costa Rica 2014Document207 pagesEl Salvador Costa Rica 2014americozorzalPas encore d'évaluation

- Quinto Lente HONDocument37 pagesQuinto Lente HONruleoflove12Pas encore d'évaluation

- 5 Precios de Transferencia 2012rcvDocument10 pages5 Precios de Transferencia 2012rcvamericozorzalPas encore d'évaluation

- Impuesto Parejo (2007)Document194 pagesImpuesto Parejo (2007)americozorzalPas encore d'évaluation

- Caso Práctico DD077+097Document3 pagesCaso Práctico DD077+097tono75% (4)

- CLASE NT3 MECANISMO DE ACCIÓN EN LA GEOPOLÍTICA, USO DE LAS TECNOLOGÍAS, NEGOCIACIÓN NACIONAL E INTERNACIONAL DERECHO CIVIL IV PROFA ANTONIA LADERAaaDocument24 pagesCLASE NT3 MECANISMO DE ACCIÓN EN LA GEOPOLÍTICA, USO DE LAS TECNOLOGÍAS, NEGOCIACIÓN NACIONAL E INTERNACIONAL DERECHO CIVIL IV PROFA ANTONIA LADERAaaOlvin VillalbaPas encore d'évaluation

- Caracteristicas Entidad FinancieraDocument5 pagesCaracteristicas Entidad FinancieraMarvin Donado CarvajalPas encore d'évaluation

- Efectos Del Cambio Climático en La Agricultura de La Cuenca Ramis, Puno-PerúDocument6 pagesEfectos Del Cambio Climático en La Agricultura de La Cuenca Ramis, Puno-Perújosue christian caceres sacariPas encore d'évaluation

- Evolucion Del TrabajoDocument13 pagesEvolucion Del TrabajoMICKA100% (3)

- Anexo 1 - Fase 3-Aplicación de Teorías Del Comercio InternacionalDocument3 pagesAnexo 1 - Fase 3-Aplicación de Teorías Del Comercio InternacionalStephanie GarcíaPas encore d'évaluation

- Cap 1 BCRA PDFDocument33 pagesCap 1 BCRA PDFLeandro LopezPas encore d'évaluation

- Capitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsDocument34 pagesCapitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsYurany GaleanoPas encore d'évaluation

- Articulo SenaDocument6 pagesArticulo SenaLisbeth CuadrosPas encore d'évaluation

- Qué Es El Portal de Transparencia Económica PDFDocument11 pagesQué Es El Portal de Transparencia Económica PDFCarlos Alberto Alcocer SalasdPas encore d'évaluation

- Autoevaluacion #3 Imposicion Al ConsumoDocument6 pagesAutoevaluacion #3 Imposicion Al Consumo43569940Pas encore d'évaluation

- Control Interno Ambientes AutomatizadosDocument14 pagesControl Interno Ambientes AutomatizadosJefry ChepePas encore d'évaluation

- Escuelas y Sus Principales ExponentesDocument14 pagesEscuelas y Sus Principales ExponentesSharon Shabelly AcostaPas encore d'évaluation

- Act 3° Turno 12-09-2023Document4 pagesAct 3° Turno 12-09-2023biagginiPas encore d'évaluation

- Síntesis de Conceptos de Fallas Del Estado y Del MercadoDocument4 pagesSíntesis de Conceptos de Fallas Del Estado y Del MercadoMARIA PAULA GRANATAPas encore d'évaluation

- Unidad 4Document18 pagesUnidad 4Lina Maria Sabogal ReinaPas encore d'évaluation

- Esquema de Un Plan de NegociosDocument3 pagesEsquema de Un Plan de Negociosrenzo herrera sanchezPas encore d'évaluation

- Presentación de Proyecto o Producto NeutralDocument9 pagesPresentación de Proyecto o Producto NeutralBritney TutifrutiPas encore d'évaluation

- Termino y Condiciones Abono Prepago Troncal QuillotaDocument3 pagesTermino y Condiciones Abono Prepago Troncal QuillotaAlejandra CorreaPas encore d'évaluation

- MANIFIESTO DE IDEAS-EJE SOBRE EL PROBLEMA DE LA DEUDA PÚBLICA ARGENTINA. Por Héctor GIULIANODocument7 pagesMANIFIESTO DE IDEAS-EJE SOBRE EL PROBLEMA DE LA DEUDA PÚBLICA ARGENTINA. Por Héctor GIULIANORamón Rodolfo CopaPas encore d'évaluation

- ImpuestosDocument16 pagesImpuestosKaren Elizabeth Martinez Gutierrez100% (2)

- El Impacto Del Incremento de La Remuneración Mínima Vital en Las MipesDocument2 pagesEl Impacto Del Incremento de La Remuneración Mínima Vital en Las Mipesluis garroPas encore d'évaluation

- Gepc01 U1 Af2 Trabajo Grupal Duran - Saavedra.hugoDocument6 pagesGepc01 U1 Af2 Trabajo Grupal Duran - Saavedra.hugoUltra-Hugox DuranPas encore d'évaluation

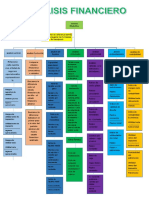

- Mapa Conceptual de Analisis FinancieroDocument1 pageMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Enunciado Del Trabajo - SEMINDIPRODocument2 pagesEnunciado Del Trabajo - SEMINDIPROÁlvaro Alvites RamosPas encore d'évaluation

- Evolución Histórica de La Administración de La Producción y de Las OperacionesDocument6 pagesEvolución Histórica de La Administración de La Producción y de Las OperacionesDatsun NissanPas encore d'évaluation

- La Economía Anterior Al Sistema de MercadoDocument6 pagesLa Economía Anterior Al Sistema de MercadoAleja VargasPas encore d'évaluation

- Sesion 9 - Administración Estrategica PDFDocument20 pagesSesion 9 - Administración Estrategica PDFKinderCarrilloPas encore d'évaluation

- Informe de Pasantia Iuti ValenciaDocument26 pagesInforme de Pasantia Iuti ValenciaMiguel RodriguezPas encore d'évaluation

- PptmisquitosDocument13 pagesPptmisquitosCinthia PanayottiPas encore d'évaluation