Académique Documents

Professionnel Documents

Culture Documents

Carpeta de TP de Administracion

Transféré par

Patricia LoreaCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Carpeta de TP de Administracion

Transféré par

Patricia LoreaDroits d'auteur :

Formats disponibles

U.N.P.S.J.B.

Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

CARPETA DE TRABAJOS PRCTICOS CICLO LECTIVO 2010 PROFESOR RESPONSABLE Lic. Patricia Kent - Profesor Titular Regular

PROFESOR Lic. Nora B. Trifar - Profesor Adjunto Interino

JEFE DE TRABAJOS PRCTICOS Lic. Enrique A. Babino

JEFE DE TRABAJOS PRCTICOS Lic. Yanina Tocchetti

AYUDANTE ALUMNA Andrea Striglio

PRACTICANTES Cristian Juregui Lara Rodrguez Luis Salazar

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

INDICE

UNIDAD I Test de Autoevaluacin Ejercicio N 1: Caso: SABORES DEL VIRCH Ejercicio N 2: Trabajo Terico Prctico: REPASANDO CONCEPTOS ESENCIALES UNIDAD II Test de Autoevaluacin Ejercicio N 3: Caso: "CLNICA" Ejercicio N 4: Caso: "SERVICIOS DE CALIDAD Ejercicio N 5: Caso: "VIDA" y "TURISMO PATAGONIA S.R.L." Ejercicio N 6: Caso: "NUEVO PERFIL" Ejercicio N 7: Caso: LA ESTRATEGIA ANTE UN NUEVO COMPETIDOR... Ejercicio N 8: Caso: SUPUESTOS Ejercicio N 9: Caso: "TIPOS DE PRESUPUESTOS" Ejercicio N 10: Caso: "DISEO DE PRESUPUESTOS Ejercicio N 11: Caso: CONFECCIN DE PRESUPUESTOS Ejercicio N 12: Trabajo prctico: HACIA DONDE VOS? Ejercicio N 13: Caso: "SIERRA S.A." Ejercicio N 14: Caso: "VALLE S.R.L." Ejercicio N 15: Caso: "LA COSTA S.A.." Ejercicio N 16: Caso: "CORDILLERA S.A." Ejercicio N 17: Trabajos Ldicos Terico-Prcticos: REVISIN GENERAL DE PLANEAMIENTO Ejercicio N 18: Caso: EL ESCENARIO PARA ACTUAR Ejercicio N 19: Caso: "CRECER" Ejercicio N 20: Caso: "SUPERMERCADOS L.A. DE LA PATAGONIA" Ejercicio N 21: Caso: "UEN - BCG" Ejercicio N 22: Caso: "GARCIA & GARCIA S.A." UNIDAD III Test de Autoevaluacin Ejercicio N 23: Caso: MAR Y VALLE S.A. Ejercicio N 24: Caso: "ATENEO S.A." Ejercicio N 25: Caso: ENERGETIC SRL. Ejercicio N 26: Caso: " COMPAA MANUFACTURERA K." Ejercicio N 27: Caso: "SUR SOCIEDAD DE HECHO" Ejercicio N 28: Caso: "CERAMICS INC." Ejercicio N 29: Caso: "LAS CONFIGURACIONES" UNIDAD IV Test de Autoevaluacin Ejercicio N 30: Caso: "NICOLA MODELOS EXCLUSIVOS S.R.L." Ejercicio N 31: Caso: CUL ES EL ESTILO CORRECTO DE LIDERAZGO? Ejercicio N 32: Caso: OPCIONES Ejercicio N 33: Caso: "NASA" Ejercicio N 34: Caso: EL EQUIPO DE INNOVACIONES TECNOLGICAS Ejercicio N 35: Caso: FORMANDO EQUIPOS ADECUADOS Ejercicio N 36: Caso: TRABAJO EN EQUIPO Ejercicio N 37: Caso: "EL CONFLICTO Ejercicio N 38: UNIVERSO S.A." Ejercicio N 39: Caso: "REPUESTOS PATAGNICOS S.A." Ejercicio N 40: Caso: "SOLUCIONES INFORMTICAS

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 41: Caso: "DULCES TENTACIONES" EJEMPLOS DE EXMENES PARCIALES: PRIMER PARCIAL UNIDADES I A IV UNIDAD V Test de Autoevaluacin Ejercicio N 42: Caso: "REGIONALES PATAGNICOS S.R.L." Ejercicio N 43: Caso: "EL MEMO" Ejercicio N 44: Caso: "EL CURSOGRAMA" Ejercicio N 45: Caso: "LA CALERA" Ejercicio N 46: Caso: " CONSTRUYENDO INDICADORES" Ejercicio N 47: Caso: "EL CONTROL PRESUPUESTARIO" Ejercicio N 48: Caso: "EL CONTROL EN EL MOMENTO OPORTUNO" Ejercicio N 49: Caso: "EL CONTROL DE LA CAJA" UNIDAD VI Test de Autoevaluacin Ejercicio N 50: Trabajo Ldico Terico- Prctico: NOS COMPRENDEMOS Ejercicio N 51: Caso: "EXAMEN PARCIAL" Ejercicio N 52: Caso: "PERLA" Ejercicio N 53: Caso: "BUENA MADERA" Ejercicio N 54: Caso: "SHABRAKE S.A." Ejercicio N 55: Caso: "BACKUPS Ejercicio N 56: Trabajo Prctico: LOS MANUALES Ejercicio N 57: Trabajo Prctico: SOPORTANDO INFORMACIN UNIDAD VII Test de Autoevaluacin Ejercicio N 58: Trabajo prctico: "DECISIONES." Ejercicio N 59: Caso: "CEREZAS INC. Ejercicio N 60: Caso: "TRETEX S.A.. Ejercicio N 61: Caso: "REPLUNA S.A. Ejercicio N 62: Caso: COMUNICAR S.A. Ejercicio N 63: Caso: CALON LAN SRL. Ejercicio N 64: Caso: "RUCA HUE Ejercicio N 65: Caso: "BELLA VISTA UNIDAD VIII Test de Autoevaluacin Ejercicio N 66: Caso: PENSAMIENTO ADMINISTRATIVO Ejercicio N 67: Trabajo Prctico: LA CALIDAD EJEMPLOS DE EXMENES PARCIALES: UNIDADES V A VIII UNIDAD IX Test de Autoevaluacin Ejercicio N 68: Caso: "ASOCIACIONES VECINALES" Ejercicio N 69: Caso: "INDUSTRIAS TOP S.A." Ejercicio N 70: Caso: DE QUIN ES LA RESPONSABILIDAD? Ejercicio N 71: Caso: NESTL Ejercicio N 72: Caso: PAPELERAS UNIDAD X Test de Autoevaluacin Ejercicio N 73: Caso: COMPETITIVIDAD EN LA INCERTIDUMBRE

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

TEST DE AUTOEVALUACIN UNIDAD I

Tema: Fundamentos Material de lectura: Libros Bibliografa General Nota de Ctedra Sistemas y Organizaciones Ms. Lic. Nora B. Trifar 1. Defina a la Administracin. 2. Opine sobre el encuadre epistemolgico de la Administracin, justificando con argumentos propios y bibliogrficos. 3. Mencione los elementos de una organizacin. 4. Grafique el Proceso Administrativo indicando claramente las etapas. 5. Transcriba una definicin de Sistema. Grafique a una organizacin de su eleccin como un sistema identificando sus tres componentes bsicos.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 1 UNIDAD I Caso: SABORES DEL VIRCH SABORES DEL VIRCH se dedica a la exportacin de conservas de frutas finas. En el mximo nivel de su estructura se encuentra el Gerente General, Sr. Adolfo Garciarena; a partir de all se ubica el nivel departamental formado por las reas de Produccin, Comercializacin, Administracin y Servicio Tcnico. Instalada en Trelew, cuenta con 280 personas en su planta la que abarca unos 2.400 m2 divididos en: -Planta industrial, 1.800 m2 y -Oficina de Comercializacin, 600 m2. Posee sucursales en las principales localidades del este del Chubut por lo que mantiene una administracin independiente en cada una de ellas, quienes brindan informacin global a la Casa Matriz. Maneja una avanzada tecnologa que le permite estar a la vanguardia de las empresas competidoras del ramo; abastece un setenta y cinco por ciento (75%) de la demanda local y exporta gran cantidad de productos a pases limtrofes, lo que origina volmenes de beneficio neto que oscilan en siete millones de Pesos ($7.000.000) anuales, de los cuales ms del cuarenta por ciento (40%) es reinvertido habitualmente en capital fijo para mantener y mejorar su actual situacin tecnolgica y de estructura. La empresa posee personal tcnico especializado que controla y asesora a los recursos humanos encargados de los procesos productivos y de la comercializacin. Un cuarenta por ciento (40%) de los insumos utilizados en el proceso se adquiere en Chile por lo que ha decidido mantener un stock de seguridad que, si bien implica un importante costo adicional, la tranquilidad que brinda la garanta de la continuidad en la produccin, lo justifica plenamente. Uno de sus principales objetivos consiste en incrementar el mercado nacional e internacional, descontando el beneficio social que se produce con la gran cantidad de mano de obra ocupada y la expansin de las unidades de negocios colaterales. Se solicita: 1. Explicar el concepto de Administracin, su objeto de estudio e importancia. Analizar si en "SABORES DEL VIRCH se aplica la disciplina. 2. Conceptualizar las funciones de administracin que deben implementarse en toda organizacin especificando aquellas que se hallan en el texto. 3. SABORES DEL VIRCH puede encuadrarse como una organizacin? Justificar la respuesta citando alguna definicin que consolide su argumento. Explicitar los elementos organizacionales y, de ser factible, identifcarlos en el texto. 4. Ubicar a SABORES DEL VIRCH en su contexto analizando las variables del mismo que le afecten y evaluando su interdependencia. Graficar a SABORES DEL VIRCH como un sistema, identificando con claridad todos los elementos intervinientes.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 2 Trabajo Prctico: REPASANDO CONCEPTOS ESENCIALES UNIDAD I

Se solicita: 1. Leer grupalmente las siguientes frases relacionadas con el uso cotidiano de la palabra administracin o trminos derivados y analizar su significado: a) Mi cnyuge trabaja en la ADMINISTRACIN Pblica. b) La ADMINISTRACIN de Ral Sandn fue la mejor que el club ha tenido. c) La ADMINISTRACIN permanece cerrada durante el horario del medioda. d) Muchos creen que las mujeres son buenas ADMINISTRADORAS. e) Hubo un problema en la ADMINISTRACIN y por eso se retras la facturacin. 2. Buscar en diarios o revistas artculos en los que se utilice adecuada e inadecuadamente el trmino administracin (dos de cada uno). 3. Investigar a qu autores corresponden las siguientes definiciones de Administracin: a) La Administracin como disciplina cientfica constituye un sistema de conocimientos, metdicamente fundamentado, cuyo objeto de estudio son las organizaciones y la administracinen el sentido de conduccin, proceso, gestin de recursos, etc.- de stas. b) La Administracin se define como el proceso de disear y mantener un medio ambiente en el cual los individuos, que trabajan juntos en grupos, logren eficientemente los objetivos seleccionados. c) Administracin esla funcin central en nuestra sociedad. d) La Administracin es un conjunto de conocimientos pertenecientes al campo de las ciencias sociales que estudia la direccin y el funcionamiento de todo tipo de organizaciones: privadas, pblicas, ONGs. e) Administracin es el campo de conocimiento cuyo objeto de estudio son las organizaciones, explica su comportamiento cientficamente y busca que se conduzcan con eficiencia por medio de tcnicas y tambin del arte de quien la aplica. 4. Seleccionar y ordenar en el siguiente listado, las tres funciones y subfunciones que integran el proceso administrativo. Efectuar una breve descripcin de actividades involucradas en cada una de ellas. Organizacin Previsin Integracin Control Direccin Gobierno Coordinacin Monitoreo Gestin Planeamiento Motivacin Ejecucin Formalizacin Decisin 5. Identificar cinco organizaciones de actuacin en la zona, con claras distinciones en sus objetivos y su cultura. Describir someramente todos los elementos organizacionales de dos de ellas. 6. Elaborar un listado de capacidades que un administrador debe poseer para ejercer su rol con efectividad. 7. Tentaciones es una empresa que se dedica a la elaboracin y venta en forma artesanal de pan, facturas, tortas y masas. Considerando a la empresa como un sistema elaborar un informe grupal que responda a las siguientes preguntas: a) Qu significado se le atribuye al concepto de empresa?, b) Cules son las entradas o inputs del sistema?, d) Cules son las salidas? y, c) Cules son los procesos? e) Cmo interacta con el contexto?

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

TEST DE AUTOEVALUACIN A. Tema: Planeamiento Material de lectura: Nota de Ctedra Planeamiento Resuelva las siguientes consignas: 1. Cul es el producto del planeamiento? 2. Disee un cuadro relacionando todos los planes, niveles y horizontes de planeamiento. 3. Mencione distintas teoras referidas a fijacin de objetivos. 4. Exponga los cinco requisitos que debe tener un Proyecto para ser considerado como tal. B. Temas varios Material de lectura: Notas de Ctedra Planeamiento, Administracin por Objetivos, UNIDAD II

Anlisis de escenarios: Matriz FODA, Presupuestos y Cursogramas. Complete el Crucigrama considerando las siguientes referencias: 1- Conjunto de pasos y recursos a emplear para llevar adelante los cursos de accin. 2- Resultado o proceso de planeamiento. 3- Uno de los pilares bsicos de la administracin por objetivos. 4- Situaciones negativas o adversas que provienen del entorno y que pueden afectar a la organizacin. 5- Significado de la letra O en la sigla FODA. 6- Planes de accin especficos para conseguir un objetivo propuesto. 7- Representacin grfica de procedimientos. 8- Guas detalladas de los pasos a seguir para desarrollar actividades programadas. 9- Sistema de presupuestacin que postula la revisin de todos los conceptos del presupuesto. 10- Primer presupuesto segn el orden lgico del presupuesto integrado. 11- Nivel del planeamiento en el que se elaboran metas y presupuestos. 12- UEN de bajo crecimiento y posicin competitiva dbil.

1 2 3 4 5 6 7 8 9 10 11 12

P L A N E A M I E N T O

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 3 Caso: "CLNICA"

UNIDAD II

El director y nico propietario de la empresa "Clnica", organizacin de prestaciones de salud, Doctor Viver, solicita una entrevista con una prestigiosa consultora, a fin de recabar opiniones tendientes al diagnstico de la situacin actual del ente y a evaluar la posibilidad de implementar una adecuada planificacin de tareas y actividades utilizando los nuevos equipos de computacin adquiridos. Durante la entrevista, Viver efectu una amplia referencia sobre el sanatorio al analista, Lic. Marras, indicndole que se prestan los siguientes servicios: Clnica Mdica, Ciruga, Maternidad, Radiologa y Laboratorio. Tiene una capacidad de 15 camas, con posibilidades de ampliacin. Viver detectaba graves inconvenientes administrativos; adems era conciente del amplio crecimiento vegetativo de la poblacin y de los avances tecnolgicos y saba que deba hacer algo al respecto; esto lo llev a la consulta con un especialista en Administracin. Pero lo que impuls esta idea de reestructuracin fue la inquietud de un importante grupo de profesionales mdicos de la zona, de distintas especialidades (Mdicos de Terapia Intensiva, Traumatlogos, Endocrinlogos, Anestesistas y Pediatras), que pretenden incorporarse a la organizacin para prestar servicios en forma exclusiva (prestaciones internas y consultorios externos). A nivel administrativo la entidad slo cuenta con un antiguo y eficiente colaborador que se encarga de las liquidaciones de sueldos de los 50 empleados (6 mdicos, enfermeros, personal de mantenimiento, cocina y lavandera), efecta las compras, pago a proveedores y empleados, emite y cobra la facturacin, prepara las liquidaciones de las Obras Sociales y lleva una rudimentaria contabilidad, siempre bajo la supervisin y direccin del Doctor Viver. Luego de un exhaustivo anlisis, el Lic. Marras propone, entre otras cosas, llevar a cabo un planeamiento integral preliminar, cuyos principales pasos son: a) Desarrollo y establecimiento de normas y procedimientos de funcionamiento. b) Identificacin estratgica de las unidades de organizacin y de la responsabilidad con relacin a las actividades. c) Definicin de metas y objetivos. d) Determinacin de los programas de actividades e identificacin de las unidades de mensura aplicables. e) Confeccin de los presupuestos econmico y financiero. f) Implementacin de una poltica de adecuacin de las necesidades de la empresa a la capacidad del equipo de computacin. Se solicita: 1. Analizar el problema que enfrenta la empresa, emitiendo opinin acerca de las consideraciones del planeamiento preliminar propuesto en cuanto a validez y orden cronolgico. 2. Elaborar una reubicacin de los tems del planeamiento teniendo en cuenta los tipos de planes y su relacin con los distintos niveles de planeamiento. 3. Qu puntos pueden incluirse en cada uno de los pasos de la secuencia propuesta?

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 4 Caso: "SERVICIOS DE CALIDAD

UNIDAD II

A continuacin se rescatan los prrafos ms salientes de la entrevista realizada a Giulio Libutti, Director de rea para Argentina, Chile, Uruguay y Paraguay de la empresa area ALITALIA: P (periodista): A casi cincuenta aos de sus primeros vuelos, ALITALIA une hoy ms de 121 ciudades en todo

el mundo. Cul ha sido la filosofa en la que se sustent este crecimiento?

A (ALITALIA): La calidad en el servicio fue siempre nuestra prioridad. Toda ALITALIA se define como el

placer de viajar y cada uno de nosotros trabajamos para eso, para que el viajar sea un verdadero placer.

P: ALITALIA fue incorporando en los ltimos tres aos diferentes servicios. Desde 5 frecuencias Bs.As. Roma,

aviones de ltima generacin, asientos cama, entre otros. Todo esto demand un fuerte cambio, cmo surgi?

A: Surge de una nueva forma de repensar la empresa. De dos aos a esta parte, venimos desarrollando un

ejercicio de planificacin anual con revisiones mensuales en donde el equipo directivo y el cuadro medio definimos objetivos y metas alcanzables.

P: Cules han sido los pilares de este cambio? A: La idea central fue mejorar la actitud frente al cliente en todos los sectores de la empresa. Asimismo, la

comunicacin institucional pas a tener un papel importante, buscando tener un contacto casi directo con todos nuestros clientes.

P: Cul es el plan de ALITALIA para el prximo ao? A: Principalmente nos propusimos aumentar el nivel de ocupacin. En ese sentido esperamos alcanzar un nivel

promedio de 90% de ocupacin de asientos por ao. De la misma manera, queremos fortalecer y aumentar el valor agregado al servicio que ofrecemos. En este ltimo sentido, esperamos habilitar 10 nuevas centrales telefnicas para el primer semestre y crear un nuevo sitio de Internet para reservas operable para el prximo ao.

P: Toda esta renovacin del servicio debi ser internalizada en todos los niveles de ALITALIA. Esto fue as? A: Efectivamente, la participacin activa de los empleados en ciertos procesos y decisiones es una realidad que

se complementa con la formacin profesional.

P: Cmo participa el personal en el plan del ao entrante de ALITALIA? A: Para ALITALIA su personal es su mayor activo. Por ello, desde el Departamento de RRHH se dise un programa anual de capacitacin en distintas temticas como atencin al cliente, marketing, Internet, atencin telefnica, etc. La consigna del Departamento es promover un trabajo ms participativo, en equipo. P: Cmo se motiva al personal para lograr un mayor involucramiento con la empresa? A: El Dpto. de RRHH propuso a la gerencia un programa anual de incentivos dado por la implementacin del premio a la mejor idea. Se busca as que los empleados apuesten a su creatividad y a la mejora del servicio. Esto hace sentido a la empresa como un verdadero equipo. Se solicita: Identificar en el texto de la entrevista diferentes tipos de planes, y clasificarlos de acuerdo a su nivel en el Sistema Integrado de Planeamiento.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 5 Caso: "VIDA" y "TURISMO PATAGONIA S.R.L."

UNIDAD II

La organizacin VIDA es una organizacin sin fines de lucro cuya misin es promover la mejor calidad de vida para los nios que padecen sida. Entre sus principales actividades se encuentran: el desarrollo de campaas de comunicacin, de prevencin y de ayuda para la recaudacin de fondos para la asistencia mdica de casos graves. TURISMO PATAGONIA S.R.L. es una empresa de viajes y turismo radicada hace 7 aos en Trelew. Sus ejes de actuacin son dos, por un lado, el turismo receptivo, y por el otro el turismo estudiantil. A travs del turismo receptivo, ofrece paquetes tursticos en Pennsula Valds y el Noreste del Chubut a turistas que arriban a la zona desde todo el mundo. Mediante el turismo estudiantil organiza los tradicionales viajes de egresados para los escolares locales, como as tambin, los viajes de estudio para estudiantes de todo el pas que deseen conocer la Patagonia. Se solicita: 1. Identificar qu diferencias podran presentarse entre la planificacin de una organizacin sin fines de lucro, como VIDA y una empresa como TURISMO Patagonia S.R.L. 2. Enunciar, a ttulo ejemplificativo, la misin de las dos organizaciones propuestas. 3. Identificar al menos cinco ejemplos de formulacin de objetivos para cada una de las organizaciones del caso. 4. Mencionar dos metas relacionadas con cada uno de los objetivos formulados en el punto anterior.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 6 Caso: "NUEVO PERFIL"

UNIDAD II

El perfil del consumidor fue sufriendo diferentes cambios en su evolucin a travs del tiempo. Variables contextuales y de su entorno hacen que su forma de pensar y elegir sea hoy distinta. A continuacin se presenta un cuadro orientativo que expresa slo algunas variables con las variaciones del perfil del consumidor:

DE LOS 80 Introvertido Con poca informacin Incomunicado Indiferente Mayor poder de compra Compra de bienes Compra de abastecimiento Compra individual

LA NUEVA ERA Dinmico/ inquieto/ extrovertido Con informacin Comunicado/conectado Exigente Menor poder de compra Compra bienes y servicios Compra como acto recreativo Compra familiar

Se solicita: Teniendo en cuenta los cambios que se produjeron en el perfil del consumidor, analizar y definir al menos tres estrategias empresariales que a su entender deberan llevar adelante las empresas propuestas a continuacin, considerando como objetivos incrementar el nivel de ventas y la satisfaccin del cliente:

Una librera editorial Una empresa comercial de venta de materiales de la construccin Un gimnasio / club deportivo.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 7 Caso: LA ESTRATEGIA ANTE UN NUEVO COMPETIDOR...

UNIDAD II

Durante muchos aos, en Trelew, el sector econmico que conforman las empresas vinculadas con la venta de materiales para la construccin, se mantuvo sin grandes cambios. La conformacin del mercado en cuestin podra definirse del siguiente modo: Empresa "A, de 20 aos de trayectoria, con un plantel de 100 empleados, con una sede en Trelew y una sucursal en Puerto Madryn. Empresa B, de 17 aos de trayectoria, con un plantel de 63 empleados y dos salones comerciales en Trelew. Empresa C de 13 aos de trayectoria, con 23 empleados y un local en Trelew. Empresa D de 8 aos de antigedad, con 15 empleados y un local en Trelew y otro en Rawson. Finalmente, el resto del mercado lo integran aproximadamente 12 pequeos comercios de tipo familiar y con estructuras de personal de 1 a 5 empleados, comercializando algunos rubros en particular o en pequeas cantidades (Ej.: ferreteras, casas de herrajes, casas de decoracin, pintureras, etc.) Del total de la facturacin del sector, podemos afirmar que la empresa A, abarca un 60%, la empresa B, 20%, la C un 10 %, la D un 5% y el conjunto de las pequeas empresas el 5% restante. Durante los ltimos 10 aos, estas empresas tuvieron que afrontar los vaivenes de una economa poco estable, de alto riesgo y de ciclos muy cambiantes tanto para la industria como para el consumidor. Sin embargo, a nivel competitivo, el sector desarrollado en la ciudad, no presentaba mayores cambios, en cuanto a nuevos ingresos de competidores, ni respecto a cierres o bajas de las empresas existentes. Hoy por hoy nada es igual. Se prev para principios de Octubre de 2008 la radicacin en la ciudad de Trelew de una importante empresa vinculada con la venta de materiales de la construccin. Este nuevo competidor, presenta sin embargo, caractersticas clave al momento de su ingreso a la plaza. Se trata de una cadena que opera en otras ciudades importantes del pas, de tipo gran superficie, que comercializa la totalidad de los rubros y artculos vinculados con el sector en forma directa y complementaria. Adems responde a un modelo de atencin personalizada y asesoramiento profesional, ofreciendo servicios de entrega a domicilio, garanta total y multiplicidad de alternativas de pago. Su estrategia comercial se sustenta en ser la empresa de mayor servicio y de precios ms bajos de la plaza. Este fenmeno de hipermercadismo trae aparejado diversas consecuencias en el mbito social, econmico y ambiental. Se Solicita: Situndose en la situacin expuesta con antelacin responder a las siguientes consignas: 1. Es usted el propietario de la empresa A. Qu objetivos empresariales definira para los prximos 6 meses en virtud de la apertura del nuevo competidor? 2. Qu estrategias comerciales y financieras (de compras y ventas) definira para alcanzar los objetivos propuestos? 3. Qu tipo de planes operativos desde el rea comercial de su empresa podra disear para: a) fidelizar clientes y b) captar nuevos clientes? 4. Qu estrategias asociativas sera posible disear considerando la actuacin conjunta de todas las empresas del sector?

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 8 Casos: SUPUESTOS Objetivo: Ejercitar la deteccin de variables endgenas y exgenas, de la etapa de anlisis del proceso de presupuestacin. Caso 1: Rodolfo y Macarena son un matrimonio, y estn pensando en ampliar el comedor de su casa. Para llevarlo a cabo, no saben si financiarlo pidiendo un prstamo en el Banco o vender su auto para obtener los recursos necesarios para la ampliacin. Tampoco estn muy de acuerdo en qu tipo de materiales usar para dicha ampliacin. Y como si fuera poco, no saben qu les conviene, si contratar un arquitecto o confiar en el albail. Por todos estos inconvenientes, han decidido realizar un presupuesto para que los ayude a decidir. Se solicita: Identificar y enunciar las posibles variables exgenas y endgenas que podran contemplarse para el diseo del presupuesto de ampliacin de la casa. Caso 2: Cristian Hogar, es un reconocido negocio que vende electrodomsticos para el hogar, ubicado en la zona; de gran confianza para sus clientes. Uno de los objetivos de Cristian, el dueo, es que aumente el nmero de ventas para este ao. Para ello, los empleados han pensado en hacer un descuento a aquellas personas que lleven dos o ms artculos, siendo uno de ellos un ventilador o un aire acondicionado, ya que la temporada est cerrando. A Cristian le ha gustado mucho la idea, pero quiere un presupuesto para saber si esto es posible. Se solicita: Identificar y enunciar las posibles variables exgenas y endgenas para asesorar a Cristian. Qu tipo de plan es el que establecen los empleados de Cristian Hogar? En qu nivel del SIP se toman este tipo de decisiones? Caso 3: Alba, es un club deportivo ubicado en el barrio Etchepare de la ciudad de Trelew. Hace muy poco que se inaugur, pero ya est teniendo muy buen xito entre los vecinos del barrio. Las actividades que se realizan en el Club Alba son: ftbol, bsquet, hockey y handball. La Comisin Directiva analiza la posibilidad de ampliarlo y lo haran acondicionando un saln que est a medio terminar para dar clases de gimnasia aerbica y Pilates, y aprovecharlo para su alquiler como saln de fiestas. Se solicita: Identificar y enunciar las posibles variables exgenas y endgenas que podran condicionar el xito del emprendimiento.

Carpeta de Trabajos Prcticos

UNIDAD II

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Caso 4: El Instituto del Quemado, es una prestigiosa clnica ubicada en la ciudad de Rosario (Santa Fe). La gerencia del Instituto ha adquirido un nuevo instrumento de la ms alta tecnologa para realizar los tratamientos a sus pacientes. sta mquina solo puede ser manejada por gente capacitada; por este motivo se decidi enviar a empleados a tomar un curso que se realiza nicamente en Buenos Aires o en Uruguay durante 5 das, no cubrindose gastos de comida y alojamiento. Se entrega gratuitamente, el material del curso. El Instituto se har cargo de todos los gastos que demande la realizacin del curso. Se solicita: Identificar y enunciar las posibles variables exgenas y endgenas involucradas para la confeccin del presupuesto para la capacitacin del personal.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 9 Casos: TIPOS DE PRESUPUESTOS UNIDAD II

Objetivo: identificar y determinar tipos de presupuestos intermedios requeridos de acuerdo a la naturaleza de las organizaciones. Caso 1: Vida es una estacin de bomberos voluntarios que cuenta en su estructura operativa con 20 voluntarios y 1 coordinador. Poseen 2 auto bombas, 1 auto para eventuales emergencias y herramientas necesarias para su actividad (palas, escaleras, radios, etc.) ms el equipo de vestimenta para todos los voluntarios. Tienen una oficina propia, con galpn para guardar los rodados. Los recursos para Vida provienen mayormente de la colaboracin de la gente a travs de cuotas, y subsidios por parte el Estado. Ocasionalmente reciben donaciones de empresas (no slo en dinero sino tambin en herramientas). Caso 2: Tuneados S.A., es una concesionaria de autos nuevos y usados. Es una sociedad conformada por 3 socios y 10 empleados. Tiene un saln de exposicin y ventas en el centro de la ciudad, donde funcionan tambin las oficinas administrativas. La empresa cuenta con un taller mecnico propio, en las afueras de la ciudad, donde no slo repara los autos comprados por Tuneados S.A., sino que presta el servicio a terceros.

Se solicita: Listar los presupuestos intermedios que debera confeccionar cada una de las organizaciones, considerando sus particularidades.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 10 Casos: DISEO DE PRESUPUESTOS Objetivo: identificar presupuestos requeridos y la conformacin de su estructura (partidas), dada la naturaleza de la organizacin. Caso 1: Mr. Cool es un cyber, que se dedica al alquiler de mquinas con Internet y juegos en red como actividad principal, con anexo de venta de bebidas (como agua mineral, jugos, gaseosas, etc.), cigarrillos y algunas galletitas. El cyber cuenta con dos empleados (uno que trabaja maana-tarde y otro empleado que trabaja por la noche), y un local propio. Ernesto Jurez, el dueo de Mr. Cool, est pensando en agregarle a su cyber, la venta de diarios, debido a que no hay por la zona quin abastezca dicha necesidad y la proyeccin que se espera para esta nueva oportunidad es muy buena. Se solicita: 1- Qu presupuestos haran para Mr. Cool? 2- Cul podra ser el contenido del Presupuesto Econmico? Mencionar ejemplos de partidas de Ingresos y Gastos. 3- Qu partidas podramos encontrar en el Presupuesto de Inversin? Caso 2: Cooperativa Easy Credit Limitada es una caja de crditos que se dedica a proporcionar prstamos a sus asociados. Entre otras, sus actividades son: a) Recibir depsitos a plazo; b) Conceder crditos a corto y mediano plazo, destinados a pequeas empresas y productores, profesionales, artesanos, empleados, obreros, particulares y entidades de bien pblico; c) Otorgar avales, fianzas u otras garantas; d) Efectuar inversiones de carcter transitorio en colocaciones fcilmente liquidables. Se solicita: 1- Con qu presupuestos contara esta cooperativa? 2- Qu partidas encontraremos en el Presupuesto de Recursos y Gastos? Caso 3: El Quijote es una rotisera que se dedica a la produccin, venta y reparto a domicilio de pizzas, tartas y empanadas. Es un micro-emprendimiento familiar, que generalmente abastece al barrio en el que se encuentra ubicado, aunque suelen llegar pedidos desde los barrios ms alejados.

Carpeta de Trabajos Prcticos

UNIDAD II

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Los fines de semana, El Quijote cocina para un hogar de ancianos del barrio, cobrando slo el costo de los materiales que consume; por este motivo, recibe donaciones de personas que tienen sus familiares viviendo en dicho hogar. En cuanto al nivel de la demanda de estos productos, el mismo es alentador, ya que se espera un aumento del 30%, aproximadamente, por la buena campaa de publicidad que se realiz en los ltimos meses. La micro empresa, funciona en la casa de la familia Heredia, y cuenta con un horno industrial a gas y uno a lea, una moto para los repartos, no posee empleados ya que toda la familia coopera para llevar adelante la rotisera, y tambin cuenta con los elementos de cocina necesarios para desarrollar su actividad. Se solicita: 1- Qu presupuestos sern necesarios para que ayuden al Sr. Heredia a planificar? 2- Qu conceptos podemos encontrar en el captulo de ingresos en el Presupuesto Econmico? Y cul en el captulo de Gastos? 3- Qu tipo de plan estratgico podemos encontrar en el texto?

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

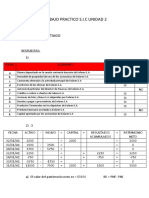

Ejercicio N 11 Casos: CONFECCION DE PRESUPUESTOS Caso 1: La compaa PRESU est preparando un presupuesto de caja para octubre, noviembre y diciembre. 1- Las ventas realizadas en septiembre fueron de $200.000. Se pronostican ventas de $400.000 para el mes de octubre, $300.000 para el mes de noviembre y $200.000 para el mes de diciembre. Por polticas de la empresa, el 50% de las ventas se cobran al contado, y el 50% restante generan cuentas por cobrar a 30 das. No se tiene estimacin de cuentas morosas o incobrables. 2- Las compras realizadas en el mes de septiembre fueron de $180.000. Las compras que la empresa pronostica son: $280.000 para octubre, $210.000 para noviembre y $140.000 para diciembre; el 50% de las compras se paga al contado, y el 50% se paga en el mes siguiente al de compra. 3- Se paga un alquiler de $ 5.000 mensuales. 4- Los sueldos y salarios de la empresa pueden calcularse agregando 10% de sus ventas mensuales a la cifra del costo fijo de $2.000. 5- Se comprar una mquina nueva a un costo de $130.000 en el mes de noviembre. Se pagarn intereses de $10.000 en diciembre. 6- El saldo de caja al 30/09 es de $ 50.000. 7- Se espera contar con al menos $ 10.000 al final de cada perodo. 8- Los intereses por financiacin son del 5% mensual y se pagan al mes siguiente. El capital pedido se devuelve cuando se dispone de fondos necesarios para hacerlo. Se solicita: 1- Confeccionar el Presupuesto Financiero de PRESU bajo el diagrama expuesto mas abajo. Octubre INGRESOS Ingresos por Ventas Total de Ingresos EGRESOS Pago a proveedores Pago de alquiler Sueldos Pago compra Maq. Intereses Total de Egresos Noviembre Diciembre Total UNIDAD II

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Presupuesto Financiero Octubre Saldo inicial Ingresos Egresos Total Financiacin Intereses Total Noviembre Diciembre Total

2- Qu ingresos y egresos resultan diferidos del periodo presupuestario? Cules son? Cul es su monto? Qu representaran para la estructura patrimonial? 3- Qu tipo de organizacin podra elaborar este presupuesto? 4- Qu representa el saldo finalmente obtenido Caso: 2 "INTEGRAL" es la razn social de una empresa cuyo cierre de ejercicio es el 30 de Junio de cada ao. Datos adicionales: 1- La proyeccin de Ventas para los prximos meses es: Precio de Venta Julio Agosto Septiembre 25.000 30.000 30.000 Costo 15.000 18.000 18.000

2- La Utilidad Bruta normal de la organizacin es del 40 %. 3- El monto de la Amortizacin es de $ 200 mensual sobre los bienes de uso existentes al comienzo del ejercicio. 4- En julio se pagarn honorarios por la promocin de un producto por $ 10.000 los cuales se diferirn en 10 meses a partir de dicho mes. 5- Los Gastos Fijos mensuales son de $ 6.000. 6- La tasa de Impuesto a las Ganancias es del 30 %

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Se solicita: 1- Considerando la informacin expuesta, elaborar el Presupuesto Econmico para el perodo del 01/07 al 30/09 segn el cuadro detallado ms abajo. Presupuesto econmico Julio Ventas Costo de ventas Ganancia Bruta Amortizacin Honorarios Gastos Fijos Ganancia antes del Impuesto a las Ganancias Impuesto a las Ganancias Ganancia Neta 1- Qu representa el saldo final, ganancia neta, obtenido como resultado del presupuesto econmico, en el balance proyectado? Caso 3: NEIGHBORHOOD es una asociacin vecinal, que se encarga del mantenimiento de todo el barrio en el que residen. Juan, el encargado, quiere confeccionar un presupuesto financiero por los siguientes tres meses, para luego evaluar futuras inversiones. Los datos se detallan a continuacin: 1- Las cuotas vecinales ascienden a $ 5.000 por mes. 2- Reciben mensualmente aportes de la municipalidad por $ 1.500 mensuales. 3- En el primer mes y en el ltimo, se cobraran publicidades que se realizaran en grficas en la plaza del barrio, por $ 2.500. 4- Mensualmente se pagan $ 2.000, al personal de jardinera y recoleccin de residuos de los lugares pblicos. 5- Se abonan mensualmente $ 3.000 al personal de seguridad privada. 6- Tambin se realizan pagos mensuales al personal de mantenimiento, (incluye gasista, albail, pintor y plomero), por $ 2.000. 7- El primer mes se abonarn $ 5.000, por compras de herramientas que se han realizado el mes anterior y quedaron pendientes de pago. 8- En el 2 mes del perodo presupuestado, se le cobrar a todos los miembros de la asociacin, una cuota nica, necesaria por la compra de herramientas realizadas anteriormente, lo que ascender a $2.000. 9- El saldo inicial de caja es de $ 700 10- Por poltica financiera de la asociacin, en la caja no debe quedar un saldo menor a $500. Agosto Septiembre Total

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

11- Los intereses por financiacin son del 3% mensual sobre el saldo y se pagan una vez vencidos. El crdito se devuelve cuando se disponen de fondos suficientes. Se solicita: Confeccionar el Presupuesto Financiero de NEIGHBORHOOD bajo el diagrama expuesto mas abajo. Mes 1 INGRESOS Cuotas Municipalidad Publicidad Cuota nica Total de Ingresos EGRESOS Jardinera Seguridad Mantenimiento Herramientas Total de Egresos Mes 2 Mes 3 Total

PRESUPUESTO FINANCIERO Mes 1 Saldo inicial Ingresos Egresos Total Financiacin Intereses Total Mes 2 Mes 3 Total

Caso 4: "Mechanic S.A." es una empresa que se dedica a reparar motores de autos. Datos adicionales: 1- La proyeccin de prestacin de servicios para los prximos meses es: Precio de Venta Marzo Abril Mayo 55.000 75.000 65.000 Costo Mano de obra 25.000 35.000 30.000

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

2- El costo de los repuestos que debern utilizar son: $ 20.000, $ 30.000 y $ 25.000 para marzo, abril y mayo respectivamente. 3- Los costos de amortizacin de la maquinaria a emplear y del inmueble ascienden a $800 en marzo y abril, y en mayo, en virtud de la incorporacin de una maquinaria, asciende a $1.100. 4- Se pagan sueldos al personal administrativo por $ 1.500. 6- En marzo se pagarn $9.000, en concepto de alquileres por los meses de abril a diciembre. 7- Los Gastos Fijos mensuales son de $ 1.000. 8- La tasa de Impuesto a las Ganancias es del 20 % Se solicita: Considerando la informacin expuesta, elaborar el Presupuesto Econmico para el perodo del 01/03 al 31/05 segn el cuadro detallado mas abajo. PRESUPUESTO ECONMICO Marzo Venta de servicios Costo prestacin sc. Ganancia Bruta Amortizacin Sueldos y Salarios Alquiler Gastos Fijos Gcia. Antes del imp. A las gcias. Imp. A las gcias. Ganancia Neta Abril Mayo Total

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 12 UNIDAD II

Trabajo Prctico: HACIA DNDE VOY?

El objetivo del presente prctico es efectuar una reflexin individual y luego grupal en donde, a travs de la ejercitacin sobre la vida personal y estudiantil de cada uno, se desarrollan ejemplos concretos de los distintos planes que conforman el Sistema Integrado de Planeamiento. Se solicita: Responder a cada una de las consignas que se enuncian a continuacin, definiendo, para cada plan, el nivel al cual pertenece. 1) Mi misin es: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 2) Mis tres objetivos a largo plazo ms importantes son: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 3) Los tres objetivos que me propuse este ao a nivel estudiantil son: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 4) Mis compaeros de estudio y yo tenemos un objetivo comn que es: __________________________________________________________________________________ __________________________________________________________________________________ 5) Dada la evolucin del mercado laboral local en los ltimos aos y las proyecciones futuras observadas, se puede enunciar como pronstico de insercin laboral de la carrera elegida, el siguiente: __________________________________________________________________________________ __________________________________________________________________________________ 6) Enuncie como mnimo dos polticas personales vinculadas con el desarrollo de su carrera en general: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 7) Enuncie como mnimo dos estrategias vinculadas con la metodologa de estudio elegida por Usted y/o su grupo: __________________________________________________________________________________ ___________________________________________________________________________________ ___________________________________________________________________________________

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

8) Defina las metas correspondientes a los objetivos enunciados en el punto 3): ___________________________________________________________________________________ ___________________________________________________________________________________ ___________________________________________________________________________________ 9) Desarrolle el programa correspondiente a la asistencia a clases durante una semana: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 10) Desarrolle el presupuesto de gastos correspondiente al programa del punto anterior: __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 11) Defina y grafique el procedimiento requerido para cursar la materia Administracin General. __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ 12) Enuncie como mnimo dos normas e instrucciones, propias (autoimpuestas) o dadas, vinculadas con la materia:

___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 13 UNIDAD II

Caso: "SIERRA S.A."

A continuacin se enuncia el procedimiento de pagos de la empresa Sierra S.A. En el circuito participan los siguientes sectores: CONTADURIA, TESORERIA Y GERENCIA.

PR P1 Rev 01 Procedimiento de Pagos 1.1. Contadura extrae del registro de facturas pendientes de pago, la informacin respecto del vencimiento de las facturas a pagar, y junto con los datos que obtiene del Legajo de Compras, procede a controlar y confeccionar la Orden de Pago por duplicado; enva las ordenes de Pago y el Legajo de Compras a Tesorera. 2.1. Tesorera procede a controlar la documentacin que recibi y confecciona el correspondiente Cheque para luego enviar a Gerencia toda la documentacin. 3.1. Gerencia recibe la documentacin, controla los antecedentes, firma el Cheque y devuelve la documentacin a Tesorera. 2.2. Tesorera recibe los documentos, confecciona el correspondiente Recibo y efecta el pago, archivando posteriormente el duplicado de la Orden de Pago en forma definitiva; adjunta el original al Recibo y al Legajo de Compras y los enva a Contadura. 1.2. Contadura recibe y controla la documentacin, la registra y la archiva definitivamente.

Se solicita 1. Utilice un diagrama inventado por Usted con el cual pueda graficar el procedimiento.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 14 Caso: "VALLE S.R.L."

Se solicita:

UNIDAD II

Disear el Cursograma de Cobranzas de la Empresa Valle S.R.L. tomando en consideracin los datos obtenidos durante el relevamiento respectivo. En el circuito de Cobranzas participan los siguientes sectores: COBRANZAS, COBRADOR, CLIENTE, TESORERIA Y CENTRO DE CMPUTOS. 1.1. Cobranzas extrae del Archivo de Cuentas al Cobro la Factura pendiente de cobro para entregar al cobrador. 2.1. El cobrador recibe la Factura pendiente de cobro. Pueden darse dos situaciones: la Factura se cobra o no se cobra. 2.2. Si la Factura no se cobra, el cobrador confecciona la Nota de Cobranzas y las enva a Cobranzas. 1.2. Cobranzas archiva en forma provisoria la Nota de Cobranzas no efectuadas, para iniciar su cobro por va judicial. 2.3. Si la Factura se cobra, el cobrador elabora el juego de Recibos correspondientes a la Factura en cuatro ejemplares. Al fin del da se confecciona la Lista de Cobranzas por triplicado; el original del Recibo se entrega al Cliente y queda en su poder; el duplicado y triplicado del Recibo con las tres Listas de Cobranzas se envan a Cobranzas y la ltima copia del Recibo queda en poder del cobrador. 1.3. Cobranzas archiva el triplicado de la Lista de Cobranzas y el triplicado del Recibo en forma definitiva, enviando el resto de los documentos a Tesorera. 4.1. Tesorera recibe la documentacin, la controla y firma el Recibo, entrega el duplicado de la Lista de Cobranzas al cobrador (quien la archiva 5.1. Centro de Cmputos controla la como comprobante de la entrega), y enva el una vez efectuada la imputacin, la duplicado del Recibo y la Lista de Cobranzas original a Centro de Cmputos. documentacin, y devuelve a Tesorera para su archivo. no efectuadas

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 15

Caso: LA COSTA S.A. Se solicita:

UNIDAD II

Disear el cursograma de Compras, tomando en consideracin la informacin obtenida durante el relevamiento efectuado a la Empresa " La Costa S.A.", que se dedica a la fundicin de joyas. En el circuito de Compras participan los siguientes sectores: PRODUCCION, ALMACENES, COMPRAS, PROVEEDOR, CONTADURIA Y RECEPCION. 1.1. El Departamento de Produccin elabora un Formulario de Requisicin de Materiales por triplicado, solicitando la Materia Prima que necesita; enva el original y el duplicado al Departamento Almacenes y archiva el triplicado definitivamente 2.1. Almacenes recibe el Formulario de Requisicin de Materiales por duplicado y verifica la existencia de la Materia Prima solicitada acudiendo a la respectiva ficha de stock. Si hay existencia, entrega la misma al Departamento de Produccin; si no hay existencia, si no alcanza para cubrir la cantidad solicitada o bien si se supera con este pedido el mnimo preestablecido, se inicia el circuito de Compras. 2.2. Ante esta segunda alternativa, Almacenes solicita al Departamento Compras que se inicien los trmites para la adquisicin del artculo, envindole al efecto el original del Formulario de Requisicin de Materiales y archivando el duplicado definitivamente. 3.1. Compras, archiva transitoriamente el original del Formulario de Requisicin de Materiales y procede a confeccionar el Formulario de Pedido de Cotizacin destinado a varios proveedores; los enva y una vez recibidos analiza y decide a quien adjudica la adquisicin. 3.2. Una vez determinada la adjudicacin, Compras confecciona el Formulario de Orden de Compra, por cuadruplicado entregando el original al proveedor. El duplicado se enva a Contadura y el triplicado a Recepcin. En ambos casos se archiva transitoriamente. La ltima copia queda en el sector. 4.1. El proveedor confecciona un Remito por duplicado los cuales enva junto con la mercadera a Recepcin. 6.1. Recepcin coteja el Remito con la Orden de Compra y las Materias Primas recibidas, para luego firmar y devolver la copia del Remito al Proveedor, quien la archiva hasta el momento de confeccionar la Factura correspondiente. El original del Remito se archiva definitivamente. 6.2. Cumplido esto y con base en la informacin obtenida en el Remito, Recepcin confecciona el Informe de Recepcin por triplicado; el original va a Contadura; el duplicado, junto con la Materia Prima se entrega a Almacenes, donde una vez efectuado el control correspondiente, se da ingreso a la Materia Prima en la respectiva ficha de stock y se archiva el documento definitivamente; el triplicado se archiva definitivamente en Recepcin. 4.2. El Proveedor, con los datos obtenidos del remito archivado transitoriamente, confecciona la Factura correspondiente por triplicado, enviando el original y el triplicado a Contadura para su contabilizacin y archivando la ltima copia. 5.1. Contadura procede a controlar la factura recibida con la orden de Compra y el Informe de Recepcin que tena en el sector; realiza las registraciones correspondientes y archiva la documentacin transitoriamente, hasta que se efecte el pago.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 16 Caso: "CORDILLERA S.A."

Se solicita:

UNIDAD II

Disear el cursograma de Ventas de la Empresa " Cordillera S.A.", dedicada a la venta mayorista de aparatos electrodomsticos, tomando en consideracin la informacin obtenida durante el relevamiento efectuado. En el circuito de Ventas participan los siguientes sectores: VENDEDOR, VENTAS, CLIENTE, CREDITOS REPARTO. 1.1. El vendedor confecciona la Nota de Pedido por cuadruplicado; enva el original y el duplicado al sector Ventas, el triplicado al cliente y archiva el cuadruplicado definitivamente. 2.1. Ventas recibe las Notas de Pedido, controla precios y condiciones de pago, y enva el original a Crditos y Cobranzas archivando la copia definitivamente. 3.1. El cliente recibe el triplicado de la Nota de Pedido y la archiva en forma transitoria. 4.1. Crditos y Cobranzas recibe el original de la Nota de Pedido y analiza la situacin del cliente, originando dos caminos a seguir: se autoriza o no se autoriza la operacin. 4.2. Si no se autoriza la operacin, devuelve la Nota de Pedido observada a Ventas. 4.3. Si se autoriza la operacin, enva la Nota de Pedido a Almacenes. 5.1. Almacenes recibe la Nota de Pedido, verifica las existencias y devuelve el formulario a Ventas, conforme o no, segn la posibilidad de cumplimiento de entrega. 2.2. Ventas recibe la Nota de Pedido de Almacenes, generndose alguna de las siguientes situaciones: se realiza la venta o no se realiza. 2.3. Si no se realiza la operacin, Ventas archiva definitivamente la Nota de Pedido. 2.4. Si se efecta la operacin, Ventas confecciona el Remito por quintuplicado; el original y tres copias van a Almacenes, y la ltima copia se archiva definitivamente en Ventas. La Nota de Pedido conformada se enva a Facturacin. 6.1. Facturacin archiva en forma transitoria la Nota de Pedido recibida. 5.2. Almacenes recibe el original y tres copias del Remito, prepara la mercadera y registra el movimiento en su fichero de existencias; enva todo a Expedicin. 7.1. Expedicin coteja las mercaderas con el Remito y devuelve el cuadruplicado conformado a Almacenes para su archivo definitivo; el resto de la documentacin acompaa a la mercadera para su reparto. 9.1. Reparto recibe la mercadera, el original y dos copias del Remito, devuelve el triplicado a Expedicin para su archivo y entrega la mercadera con el original y el duplicado del Remito al Cliente. 3.2. El Cliente recibe la mercadera junto con el original y la copia del Remito, verifica la entrega con la Nota de Pedido que haba archivado transitoriamente, y devuelve los ejemplares del Remito al repartidor. 9.2. Reparto recibe los ejemplares del Remito y los enva a Facturacin. 6.2. Facturacin recibe los ejemplares del Remito, saca del archivo transitorio la Nota de Pedido, controla los Remitos, prepara las Facturas por cuadruplicado, archiva la ltima copia y enva el resto de la documentacin a Contadura. Y COBRANZAS, ALMACENES, FACTURACION, EXPEDICION, CONTADURIA,

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

8.1. Contadura verifica las Facturas, registra la operacin de venta, remite el original y la primera copia de la Factura a Crditos y Cobranzas, archivando definitivamente el resto de la documentacin. 4.4. Crditos y Cobranzas enva el original de la Factura al cliente, y archiva la copia transitoriamente hasta su cobro. 3.3. El cliente recibe la Factura de Crditos y Cobranzas, archivndola hasta el momento de su cancelacin.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 17

UNIDAD II

Trabajos Ldicos Terico-Prcticos: REVISIN GENERAL DE PLANEAMIENTO

A. Se solicita: Completar el CUADRO I anexo, considerando las Referencias que se exponen a continuacin. Trasladar las letras que correspondan al CUADRO II para obtener la consigna que deber resolverse en clase. Referencias.

1.

Planes ordenados, sistemticos y peridicos, expresados en unidades cuantificables, referidos a las principales operaciones que realiza una organizacin. Representan la cuantificacin de los pronsticos en unidades. Lneas generales que orientan las decisiones a tomar en las distintas reas de la organizacin. Representaciones grficas de los procedimientos administrativos. Proyecciones futuras de situaciones esperables para la organizacin, definidas teniendo en cuenta hechos concretos, conocidos y previsibles pero sin cuantificar. Tipo particular de plan que constituye un conjunto de operaciones que se realizan una sola vez y cuyos puntos de inicio y finalizacin estn definidos en el tiempo. Detallan las operaciones a realizar, indicando secuencia de las tareas, los tiempos de duracin y el responsable de las mismas. Cuantificacin de los objetivos organizacionales que representan hitos a alcanzar en el corto plazo. Plan que representa la razn fundamental para la existencia de la organizacin. Guas detalladas de los pasos a seguir para desarrollar las actividades incluidas en los programas. Planes que operativizan rdenes y advertencias a cumplir por los subordinados, que afectan el quehacer operativo, indicando modos concretos de proceder, basndose en las polticas de la organizacin. Cursos de accin adecuados para alcanzar los objetivos esperados. Planes que representan resultados deseables para individuos, grupos u organizaciones enteras y que constituyen los cimientos del planeamiento.

2. 3. 4.

5.

6.

7.

8. 9. 10.

11. 12.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

CUADRO I

A B C D E F G H I J K L M N O P Q R

1 2 3 4 5 6 7 8 9 10 11 12

P L A N E A M I E N T O

Nota: Las letras ya impresas en el Cuadro II, sirven de gua para su resolucin.

CUADRO II

D3 K2 J11 I1 H9

F

L12 D12 L7

L2

E9

011

G1

M6

K2

P1

M4

B9

L

L9 N1 L8

N7

K4

M1

H10

Q4

B10

G11

N2

G9

L7

G6

P11

G9

N8

K2

G3

D

L11 G12 B10

L2

R4

D10

O4

K10

M9

K12

K4

J9

J12

K2

M10

H1

L9

L1

N

K9 O11

P11

N2

H12

M1

M

O1

M6

G9

B9

K2

J11

B10

M3

L3

N2

F11

K10

J10

K8

K11

H1

I3

G1

L.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

B. Se solicita: Leer cuidadosamente las enunciaciones sobre los diferentes planes de la empresa Helados

Fresquitos que se exponen en la hoja siguiente. Esta empresa es la ms importante en el rubro relacionado con la venta de helados envasados en todo el pas a travs de los canales de comercializacin mayoristas y de distribuidores locales. Los ejemplos estn desarrollados sobre la empresa en general y el rea comercial en particular. Unir las enunciaciones de ejemplos de los diferentes planes con sus correspondientes conceptos,

justificando cada una de las elecciones. Si entre las enunciaciones de ejemplos se detectan relaciones que infieren en la definicin de los conceptos, indicarlas.

Helados Fresquitos ha definido, como pauta comercial, que el margen de rentabilidad previsto para los distribuidores locales ser de entre un 10 a 12 %. Mejorar la imagen de la marca y sus productos en los puntos de venta.

PROCEDIMIENTO PROGRAMA

Es esperable que, de avanzar las investigaciones favorables sobre mejora de envases, la empresa pueda implementar una innovacin tecnolgica tal que le permitir prolongar el tiempo de conservacin de sus helados. Esta situacin permitira ofrecer un mejor producto sin competencia sobre esta variable, con los consecuentes resultados econmicos y financieros. Para llevar adelante el mantenimiento del punto de venta, el rea comercial ha elaborado un detalle de las actividades u operaciones a realizar por el distribuidor, indicando la secuencia, duracin y responsable de las mismas, a saber:

Actividad Limpieza de heladeras. Relevamiento de necesidades de los clientes. Entrega de listas de precios. Reposicin de productos. Actualizacin de precios en Cartelera. Colocacin de estandartes. Colocacin de colgantes Secuencia Semanal Da 1 Da 2 Da 2 Da 3 Da 4 Da 4 Da 4 Responsable Repartidor Preventista Preventista Repartidor Promotor Promotor Promotor PRESUPUESTO METAS NORMAS, REGLAS O INSTRUCCIONES ESTRATEGIA

El rea comercial dise un equipo de vestimenta con carcter de uniforme el cual deber ser utilizado para el desarrollo de la imagen comercial por todo el personal de ventas de la empresa. La empresa es poderosa en su logstica de Reparto. La cuantificacin de la inversin requerida por el rea de investigacin del Dpto. de Produccin, se aproxima a los $650.000 anuales, considerando insumos y honorarios profesionales. El rea comercial, desarroll una gua en la que se detalla la secuencia de pasos para llevar a cabo la actividad de reposicin de productos en el punto de venta, destacando:

Paso 1: reposicin de helados de tipo palito, comenzando por los de agua en el margen izquierdo. Paso 2: reposicin de helados de tipo palito, de cremas simples y compuestas, en el centro de la heladera. Paso 3: reposicin de helados de envase, hacia el margen derecho de la heladera. POLITICA COMERCIAL OBJETIVO PRONSTICO

La empresa planea que al finalizar el prximo semestre 2004, el 70% de sus distribuidores cuenten productos. Dotar a los distribuidores locales de las herramientas de marketing (catlogos, ayuda ventas, material de exhibicin, etc.) necesarias para mejorar la exhibicin de los productos. Helados Fresquitos se propone ser lder en ventas en el pas a travs de la distribucin mayorista ofreciendo productos de primera calidad en cremas heladas.

NADA MISION

con el kit de herramientas de marketing para la mejora de la exhibicin de los

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 18 Caso: EL ESCENARIO PARA ACTUAR

Se solicita:

UNIDAD II

1. Formar un grupo de no ms de cinco alumnos, 2. Seleccionar una organizacin del medio (Empresa, Estado, Organizaciones sin fin de lucro, etc.), 3. Completar la ficha que se expone a continuacin: Denominacin: ____________________________________________________ Tipo de organizacin: _______________________________________________ Ciudad: ________________________________ Actividad principal: __________________________________________________ FORTALEZAS DEBILIDADES

-______________________________________ -______________________________________ -______________________________________ -______________________________________

OPORTUNIDADES

AMENAZAS

-______________________________________ -______________________________________ -______________________________________ -______________________________________

BALANCE ESTRATGICO

FORTALEZAS OPORTUNIDADES

DEBILIDADES AMENAZAS

(Seleccione en forma horizontal)

POSICIONAMIENTO

OPORTUNIDADES AMENAZAS

FORTALEZAS

DEBILIDADES

(Ubique a la organizacin dentro de los cuadrantes)

ESTRATEGIAS (en funcin al posicionamiento) 1-____________________________________________________________________________ 2-____________________________________________________________________________ 3-____________________________________________________________________________

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 19 Caso: "CRECER"

UNIDAD II

La Fundacin CRECER es una organizacin sin fines de lucro creada hace 10 aos por un grupo de padres de personas discapacitadas psicomotrices. En su seno, ms de treinta jvenes de toda la ciudad, fabrican diversos productos para la venta domiciliaria. Los artculos de panadera y repostera son la principal produccin y el deleite de los vecinos. Tambin se fabrican una serie de productos de limpieza que son muy requeridos por ser los nicos fabricantes de la ciudad. Si bien los costos son mayores, con el tiempo se ha logrado un aumento de la eficiencia (aumento de la calidad) y una disminucin de mermas de suma importancia. Con las restricciones presupuestarias del Estado, CRECER cuenta cada vez con menos recursos para solventar los gastos diarios de la institucin, en especial las remuneraciones del personal, en su mayora docentes especiales. Paralelamente la demanda de padres solicitando el ingreso de nuevos alumnos ha ido creciendo en los ltimos aos, no pudiendo responder en la mayora de los casos. Con mucho esfuerzo se logr cumplir un sueo anhelado, las instalaciones propias. Una entidad pblica nacional don a la institucin un inmueble ubicado en cercanas a una avenida, el cual fue puesto en condiciones. Sobre la calle se abri un pequeo saln comercial para la venta al pblico. La Comisin Directiva est conformada por padres y voluntarios que se interesaron en la organizacin. Si bien mantienen la moral en alto, ltimamente la falta de apoyo institucional, genera desmotivaciones y ansiedad. Si la organizacin se cerrara, los chicos no tendran un lugar donde desarrollarse perdindose todos los procesos de socializacin alcanzados. Asistir a una jornada de trabajo, ver la dedicacin y esfuerzo de los jvenes puestos en cada producto, en cada accin, es asistir al ms puro ejemplo de esperanza y amor por la vida. La sociedad siempre responde a los llamados de instituciones benficas como CRECER. Pero al ser generalizada la situacin de todas y al intensificarse los problemas econmicos, cada vez menos se percibe la contribucin social. El desafo es importante, pero los logros alcanzados dan fuerzas para seguir trabajando en tan noble tarea. Se solicita: 1. Describir las Fortalezas, Debilidades, Oportunidades y Amenazas de CRECER. 2. Desarrollar la Matriz FODA. 3. Elaborar al menos tres estrategias segn el posicionamiento de la Organizacin en la Matriz.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 20 UNIDAD II

Caso: "SUPERMERCADOS L.A. DE LA PATAGONIA"

"Supermercados L.A. de la Patagonia" es una empresa familiar con ms de 75 aos en la Regin. Puede remontarse sus inicios a la dcada de 1920 cuando sus barcos EL ASTURIANO y EL MENNDEZ llegaban a Puerto Madryn (cada dos meses) con productos frescos que eran trasladados por tren a la ciudad de Trelew. Con el correr de los aos, se fue afianzando hasta incorporarse en la cultura de los patagnicos. La empresa fue ampliando su actividad hacia las ciudades ms importantes de la Patagonia. Ha atravesado con xito los peores embates de la recesin y la inflacin que azot al pas en reiteradas oportunidades. En la dcada de los 90 apareci un nuevo ingrediente: la COMPETENCIA. En 1991 se instala una sucursal de la Cadena de Supermercados C.T. Entr al mercado local con sus ya conocidas caractersticas: tcnicas avanzadas en hipermercadismo (disposicin de los productos en las gndolas, alta variedad de productos), precios menores a la competencia, personal local capacitado y modernas instalaciones situadas en una de las esquinas ms importantes de Trelew. C.T. fue imparable y pas a dominar el mercado. Muy pronto L.A. tuvo que comenzar a seguir el paso firme de C.T.. En la antigua sucursal centro (Belgrano y 25 de Mayo) limpi sus ventanales que durante mucho tiempo estuvieron pintados con listones de color azul impidiendo su observacin desde afuera. Este no es un detalle sino que constituye una muestra de cambio ante la nueva realidad, C.T. no tiene paredes a la calle sino grandes ventanales que dejan observar toda la mercadera exhibida. Abri una sucursal en la zona norte de la ciudad, abarcando los barrios ms populares de Trelew. La estrategia era brindar a sus clientes cercana y evitar que hagan sus compras en el centro. En un mediano plazo L.A. cerc a C.T. con sus locales agregndoles a los anteriores el ubicado en la zona sur-oeste y la remodelacin del ubicado en Avenida Irigoyen. De esta forma pudo seguir compitiendo y recuperando su anterior posicin de lder. A estas acciones se suman la construccin de un centro de distribucin y el desarrollo de su marca propia en productos como helados, pastas, lcteos, dulces, etc. 1998 fue un ao de movimientos estratgicos para L.A. ya que inaugur su hipermercado en la zona norte de la ciudad incorporando a la estructura de los anteriores: shopping, juegos electrnicos, banco (G), etc. Paralelamente C.T. inaugur su hipermercado con similares caractersticas a L.A. pero con una gran diferencia: su ubicacin. Est rodeado por los barrios de poder adquisitivo medio a medio alto, con entrada vehicular por dos calles importantes de la ciudad que aumentan la probabilidad de compra de los consumidores. La RECESIN y la CRISIS ECONMICA de 2001 pusieron a prueba otra vez a L.A. Rpidamente promovi en el mercado la Canasta Solidaria, un conjunto de artculos de primera necesidad a muy bajo costo. Asimismo intensific el desarrollo de lneas de productos propios y remodel sus sucursales para incorporar el sector textil. Estas acciones fueron acompaadas por adecuadas campaas publicitarias en medios, cartelera esttica y publicaciones bajo puerta. Hoy L.A sigue siendo una de las cadenas de hipermercados ms importante del pas gracias a su poderoso slogan: A Precio por Usted. Se solicita: 1. Analizar cuidadosamente el caso planteado, identificando con claridad las variables internas (Fortalezas y Debilidades) y externas (Oportunidades y Amenazas), que se hallan explcitas en el texto. 2. Participar en el debate que coordinar el docente, aportando otras posibles variables e informacin til para el anlisis. 3. Conformar una Matriz FODA, y explicar las posibles estrategias para la organizacin del caso.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 21 Caso UEN-BCG

1. Identifique al menos tres UEN en los siguientes ejemplos

UNIDAD II

Empresa Estacin de Servicio Banco Maxi Kiosco Corraln de materiales Empresa constructora Juguetera Club deportivo Estudio contable Supermercado Pelotero

UEN 1

UEN 2

UEN 3

2. Seleccione una de las empresas y elabore la matriz BCG.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 22 Caso: "GARCA & GARCA S.A."

UNIDAD II

Garca & Garca S.A. es una PyMe de Trelew propiedad de los hermanos Ral y Alberto Garca. Ambos heredaron la panadera San Julin la cual todava se encuentra en funcionamiento y es la sede central de la administracin de los negocios de la compaa. A partir de la ubicacin estratgica de la panadera, su trayectoria y calidad de los productos que elabora se ha logrado posicionar como la ms importante de la ciudad. A partir de un prstamo bancario lograron ampliar la capacidad de produccin la cual dirigieron a nuevos negocios. Por un lado, desarrollaron un eficiente servicio de catering para fiestas el cual tiene un amplio mercado regional. Luego desarrollaron un producto para el turismo: alfajores trelewenses a partir de una innovadora masa y el uso de dulces artesanales de la regin. El producto result un xito y demanda de una mayor inversin para alcanzar un volumen considerable que lo torne rentable. Ral solicit un estudio de mercado a un profesional local cuyas conclusiones fueron que existe una excelente proyeccin de la demanda turstica para la regin y una tendencia creciente en la compra de productos regionales. Alberto est desarrollando un plan de marketing a efectos de definir las estrategias de comercializacin ms convenientes para captar una importante porcin del mercado. El Contador Ricardo Morandi inform en la ltima reunin de Directorio que la rentabilidad de la panadera se haba debilitado fruto de los constantes flujos de dinero dirigidos al financiamiento del resto de actividades. Esta crisis devino en la necesidad de acceder a un crdito para recuperar el capital de trabajo de la panadera. Mas all de amedrentarse por tal situacin, ambos hermanos poseen un espritu emprendedor que los lleva a seguir luchando y a generar nuevas ideas. Pero ya la planta de procesamiento de alimentos que poseen no resiste nuevas actividades y deciden crear un emprendimiento turstico: 8 cabaas en la zona de chacras cerca de Bryn Gwyn en Gaiman. Ral y Alberto estn tomando caf en el Hotel Touring Club y hablando del crecimiento logrado durante 10 aos de vida empresaria. Se preguntan cmo poder organizar la empresa. Se solicita: 1. Desarrolle la matriz BCG ubicando en la misma las distintas UEN. 2. Cmo visualiza la actual situacin de Garca & Garca S.A.? 3. Qu estrategias recomendara desarrollar?

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

TEST DE AUTOEVALUACION Tema: Formalizacin Material de lectura: Nota de Ctedra Formalizacin Complete el siguiente cuadro: Grfico Configuracin Mecanismo de coordinacin rea clave Ejemplo

UNIDAD III

Empresas cinematogrficas Estandarizacin de habilidades Tecnoestructura Misionaria Ninguna

Complete el siguiente Crucigrama: F 1 O 2 R 3 M 4 A 5 L 6 I 7 Z 8 A 9 C 10 I 11 O 12 N 13

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Referencias: 1. Conjunto de patrones de relaciones entre los componentes de la organizacin. 2. Consiste en la asignacin de autoridad y responsabilidad para la realizacin de tareas y la toma de decisiones. 3. Representacin grfica de la estructura formal de una organizacin. 4. Uno de los dos objetivos que persiguen los organigramas. 5. Principio que plantea que cada subordinado debe depender de un solo jefe o superior. 6. Tipos de estructuras donde no se adopta un modelo previamente establecido. 7. Responden a una necesidad interna de organizacin, donde las posiciones de cada individuo, as como su interaccin, son regidos por principios claramente definidos y estandarizados. 8. Consiste en agrupar tareas, actividades o funciones sobre la base de un determinado criterio de homogeneidad y de afinidad. 9. Tipo de estructura en que se combinan la estructura bsica por reas y los diferentes proyectos que encara la organizacin; o bien cuando se definen reas que van a brindar servicios de apoyo a las dems reas organizacionales. 10. Lnea que une los entegramas llevando elementos tales como autoridad, jerarqua, unidad de mando, entre otros. 11. Principio que establece que, para asignar determinadas actividades a los individuos, estas deben subdividirse en tareas menores. 12. Representacin grfica de integrantes de la organizacin que no tienen jerarqua. 13. Es la unidad mnima e indivisible de la estructura.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 23 UNIDAD III

Caso: "MAR Y VALLE S.A."

La empresa Mar y Valle S.A. es un reconocido supermercado que cuenta con diversas sucursales en toda la Patagonia. Dada la envergadura de esta organizacin, la misma posee una estructura muy compleja, la cual est dividida por sus actividades en las distintas provincias. Del ltimo relevamiento en Chubut se detect la siguiente estructura: Quien supervisa las actividades de la provincia es el Sr. Roberto Jones como Gerente Regional, de quien dependen cuatro sucursales: 1. Sucursal Trelew 2. Sucursal Puerto Madryn 3. Sucursal Comodoro Rivadavia 4. Sucursal Esquel Asimismo, existen tres reas especficas que, si bien son coordinadas desde la Gerencia Regional, las mismas constituyen funciones de apoyo a cada una de las sucursales. Dichas reas son: 1. rea Administracin 2. rea Investigacin y Desarrollo 3. rea Logstica y Distribucin Se solicita: 1. Identifique departamentos funcionales que incorporara a la Sucursal de Trelew para hacer frente a las necesidades organizacionales. 2. Seleccione un modelo de estructura formal y grafquelo.

Carpeta de Trabajos Prcticos

U.N.P.S.J.B. Facultad de Ciencias Econmicas - Sede Trelew CTEDRA: "Administracin General"

Ejercicio N 24 Caso: "ATENEO S.A."

UNIDAD III