Vous aimerez peut-être aussi

- Planeación FinancieraDocument7 pagesPlaneación FinancieraGaby Santoyo0% (1)

- Presupuesto FinancieroDocument15 pagesPresupuesto FinancieroFrancisco MartinezPas encore d'évaluation

- El PresupuestoDocument17 pagesEl PresupuestojosmelithPas encore d'évaluation

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411D'EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Pas encore d'évaluation

- Mda Examen 6 b1 2017-2018 AlumnoDocument12 pagesMda Examen 6 b1 2017-2018 AlumnoSila Patricia Rodriguez100% (1)

- Elaboración y Control de Presupuestos (Presentacion)Document99 pagesElaboración y Control de Presupuestos (Presentacion)Jesus Moreno SaucedoPas encore d'évaluation

- Cuentas contables y financieras en restauración. HOTR0309D'EverandCuentas contables y financieras en restauración. HOTR0309Pas encore d'évaluation

- Planeación FinancieraDocument6 pagesPlaneación FinancieraCONSTANTINE09Pas encore d'évaluation

- ACELERACIONDocument6 pagesACELERACIONDaniel PacabPas encore d'évaluation

- Presupuesto de IngresosDocument9 pagesPresupuesto de IngresosanubidPas encore d'évaluation

- Presupuesto OperativoDocument54 pagesPresupuesto OperativoEnriqueSandovalServeleonPas encore d'évaluation

- Generalidades Del PresupuestoDocument7 pagesGeneralidades Del PresupuestoAbraham RodríguezPas encore d'évaluation

- Monografia de PresupuestoDocument26 pagesMonografia de PresupuestoPaul Ruben100% (3)

- PresupuestosDocument99 pagesPresupuestosBenjaCalderonPas encore d'évaluation

- Nieto Cardoso, Ezequiel - Psicoterapia, Principios y Técnicas - 1Document27 pagesNieto Cardoso, Ezequiel - Psicoterapia, Principios y Técnicas - 1Haydee Martínez Yupit100% (1)

- Unidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosDocument14 pagesUnidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosCaris MorrobelPas encore d'évaluation

- Tipo de Presupuestos y Sus ClasificacionesDocument5 pagesTipo de Presupuestos y Sus ClasificacionesRoxana Isabel Cervantes MoraPas encore d'évaluation

- Tipos de Presupuestos y ClasificacionesDocument5 pagesTipos de Presupuestos y ClasificacionesnanoPas encore d'évaluation

- Función de Los Presupuestos en La Planeación FinancieraDocument24 pagesFunción de Los Presupuestos en La Planeación FinancieraAlberto CarranzaPas encore d'évaluation

- Aspectos Generales y Metodología para La Elaboración Del Presupuesto UnidadDocument18 pagesAspectos Generales y Metodología para La Elaboración Del Presupuesto UnidadYOLANDA CASTRO ESCORCIAPas encore d'évaluation

- Nota de Catedra de PresupuestoDocument14 pagesNota de Catedra de PresupuestoAGUSTINPas encore d'évaluation

- Clasificacion de Los PresupuestosDocument9 pagesClasificacion de Los PresupuestosArianny MejiaPas encore d'évaluation

- Pre SupuestoDocument28 pagesPre SupuestomarynesfnPas encore d'évaluation

- Teoría Básica de Los PresupuestosDocument7 pagesTeoría Básica de Los PresupuestosRaquel AlfaroPas encore d'évaluation

- Exposicion de PresupuestoDocument25 pagesExposicion de Presupuestohjalyna50% (2)

- MODULO II - Clasificacion de Presupuestos y Etapas Del Control PresDocument28 pagesMODULO II - Clasificacion de Presupuestos y Etapas Del Control PresAnahis Dayleen Barrios JordánPas encore d'évaluation

- La Administración Del PresupuestoDocument11 pagesLa Administración Del PresupuestoYessika AlarconPas encore d'évaluation

- Informe de PresupuestoDocument8 pagesInforme de PresupuestoDave HerreraPas encore d'évaluation

- Ejercicio en ClaseDocument4 pagesEjercicio en ClaseEDGAR PEÑAPas encore d'évaluation

- Act. 2 Clasificacion de PresupuestosDocument6 pagesAct. 2 Clasificacion de PresupuestosJOHANNA ANDREA RODRIGUEZ PARRAPas encore d'évaluation

- Unidad 6Document6 pagesUnidad 6Anonymous UXZdef7JPas encore d'évaluation

- El Presupuesto Costos IIDocument11 pagesEl Presupuesto Costos IIEmerson Huaraca AedoPas encore d'évaluation

- Relacion Del Presupuesto Con Las Dif. AreasDocument3 pagesRelacion Del Presupuesto Con Las Dif. Areasnuclear_destruction1Pas encore d'évaluation

- Planeación de PresupuestosDocument8 pagesPlaneación de PresupuestosFranchesca VargasPas encore d'évaluation

- Presupuestos 2020 CMADocument14 pagesPresupuestos 2020 CMAmario almanza ugartePas encore d'évaluation

- Presupuesto Privado EeDocument4 pagesPresupuesto Privado Eejhons messi dionicio ramirez100% (1)

- Monografia - PresupuestosDocument25 pagesMonografia - PresupuestosRenzo Andre Tafur SanchezPas encore d'évaluation

- Que Es El PresupuestoDocument7 pagesQue Es El Presupuestojuan diego zapata mauricioPas encore d'évaluation

- Presupuesto Teoria PendienteDocument8 pagesPresupuesto Teoria PendienteYohana RodriguezPas encore d'évaluation

- Cuestionario 1 - Jorge VillarroelDocument5 pagesCuestionario 1 - Jorge VillarroelJorge Carmelo Villarroel SolizPas encore d'évaluation

- PresupuestosDocument11 pagesPresupuestosjorge luis abadPas encore d'évaluation

- El PresupuestoDocument6 pagesEl PresupuestoEwuard DíazPas encore d'évaluation

- Generalidades de PresupuestosDocument18 pagesGeneralidades de PresupuestosMarvin MaloPas encore d'évaluation

- Presupuesto Empresarial (Tarea 1)Document9 pagesPresupuesto Empresarial (Tarea 1)rosirisPas encore d'évaluation

- Generalidades de Los PresupuestosDocument8 pagesGeneralidades de Los PresupuestosMez Can AmbrAlePas encore d'évaluation

- Planificación FinancieraDocument5 pagesPlanificación FinancieraMiguel Alejandro Mendez MendezPas encore d'évaluation

- Qué Es Presupuesto ConclusiónDocument2 pagesQué Es Presupuesto ConclusiónjackmerPas encore d'évaluation

- Presupuesto MaestroDocument7 pagesPresupuesto MaestroJose Luis Calderon AlayoPas encore d'évaluation

- El PresupuestoDocument30 pagesEl PresupuestoAddony FarroPas encore d'évaluation

- Informe de Presupuestos PDFDocument8 pagesInforme de Presupuestos PDFkeiner mogollPas encore d'évaluation

- Presupuesto 1Document9 pagesPresupuesto 1Aviles Sevillano MiulinPas encore d'évaluation

- Unidad 4 La Contabilidad AdministrativaDocument24 pagesUnidad 4 La Contabilidad AdministrativaSegundo del VallePas encore d'évaluation

- La Importancia Del Presupuesto EmpresarialDocument5 pagesLa Importancia Del Presupuesto EmpresarialNeyen Crespo ZepitaPas encore d'évaluation

- PresupuestosDocument29 pagesPresupuestosLeche HardcorePas encore d'évaluation

- PresupuestosDocument11 pagesPresupuestosValeria BarrionuevoPas encore d'évaluation

- EnsayoPaso3 Lyda Abadia Grupo44Document4 pagesEnsayoPaso3 Lyda Abadia Grupo44Lida OsorioPas encore d'évaluation

- TEMA 1 y 2 Presupuesto 1Document14 pagesTEMA 1 y 2 Presupuesto 1Andrea Benitez DavilaPas encore d'évaluation

- Elaboración de Un Presupuesto UNIDAD VIDocument18 pagesElaboración de Un Presupuesto UNIDAD VIFiorela VillalbaPas encore d'évaluation

- 2 5 7-PresupuestoDocument15 pages2 5 7-PresupuestoDeiPas encore d'évaluation

- Guia 1.1Document5 pagesGuia 1.1YULY BUITRAGOPas encore d'évaluation

- El Papel de Los Presupuestos en La PlaneaciónDocument4 pagesEl Papel de Los Presupuestos en La PlaneaciónYaquiCorralPas encore d'évaluation

- Seminario Tarea - Presupuesto MaestroDocument3 pagesSeminario Tarea - Presupuesto MaestroCONTABLE GRUPOPas encore d'évaluation

- Actitud Mental PositivaDocument2 pagesActitud Mental PositivaLucia A. Bazalar HernándezPas encore d'évaluation

- Thermorecetas 2bDocument84 pagesThermorecetas 2bavogelpPas encore d'évaluation

- Primera Parte, Morro SolarDocument8 pagesPrimera Parte, Morro SolarjahnsendennysPas encore d'évaluation

- Mapas de KarnaughDocument13 pagesMapas de KarnaughRossana Ramirez ZeceñaPas encore d'évaluation

- Iso 9001 Capitulo 8Document13 pagesIso 9001 Capitulo 8JOHAN MONTOYAPas encore d'évaluation

- Guía de Trabajo Con La PelículaDocument2 pagesGuía de Trabajo Con La PelículaagustinaPas encore d'évaluation

- Guía de Estudio Relaciones IndustrialesDocument8 pagesGuía de Estudio Relaciones IndustrialesFausto RamirezPas encore d'évaluation

- Maloclusion Clase 3Document29 pagesMaloclusion Clase 3walquiriaPas encore d'évaluation

- Verbos y Cuestionamientos de La Taxonomia de MarzanoDocument2 pagesVerbos y Cuestionamientos de La Taxonomia de MarzanoJosé Antonio DzibPas encore d'évaluation

- Linea de Tiempo Corriente PreclásicaDocument1 pageLinea de Tiempo Corriente PreclásicaRosa EstradaPas encore d'évaluation

- Trinomio Cuadrado Perfecto Por Adición y SustracciónDocument12 pagesTrinomio Cuadrado Perfecto Por Adición y Sustracciónalejandro soteloPas encore d'évaluation

- EgolatriaDocument3 pagesEgolatriaFrancisco AcualPas encore d'évaluation

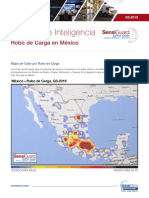

- Cargo Theft MX - Q3 2018 SPDocument5 pagesCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- ANALOGIAS CompletaDocument32 pagesANALOGIAS CompletajuaneromarineroPas encore d'évaluation

- Reparacion Actuador Jeep XJDocument18 pagesReparacion Actuador Jeep XJCesarPas encore d'évaluation

- Tarea 2 - Cristian - de - Jesus - Mercado - Gomez - 205Document12 pagesTarea 2 - Cristian - de - Jesus - Mercado - Gomez - 205Christiam J. MerkdoPas encore d'évaluation

- 4 Teoria de Colas Ejercicios PDFDocument3 pages4 Teoria de Colas Ejercicios PDFasdfasd alsdfjdisodfj askdfjdkls jdjiesdfPas encore d'évaluation

- Ventajas y Desventajas Proyecto Genoma HumanoDocument17 pagesVentajas y Desventajas Proyecto Genoma HumanoSusana Delcar100% (4)

- Ley de RaoultDocument6 pagesLey de RaoultYessi LopzPas encore d'évaluation

- E973 Turbina de Vapor - Ignacio MoralesDocument28 pagesE973 Turbina de Vapor - Ignacio MoralesDiego Nicolas Figueroa QuirozPas encore d'évaluation

- TAREA Estadística Aplicada IDocument5 pagesTAREA Estadística Aplicada IRosario FloresPas encore d'évaluation

- Il4 - Tema12Document16 pagesIl4 - Tema12MartinPas encore d'évaluation

- GemaMeroBriones-diabetes Tipo 2Document4 pagesGemaMeroBriones-diabetes Tipo 2gema meroPas encore d'évaluation

- Estadistica IIDocument349 pagesEstadistica IIMariaUtreraDelPas encore d'évaluation

- Herramientas RV Lección 3Document36 pagesHerramientas RV Lección 3Juan Armas BissoPas encore d'évaluation

- Inversiòn en Un Proyecto de InversiònDocument28 pagesInversiòn en Un Proyecto de InversiònnahayoPas encore d'évaluation

- Examen TCDocument2 pagesExamen TCGisela Analy Rebaza CastilloPas encore d'évaluation