Vous aimerez peut-être aussi

- Inflación. TrabajoDocument7 pagesInflación. Trabajosergio sanchezPas encore d'évaluation

- Ajuste Por InflaciónDocument23 pagesAjuste Por InflaciónFiscalia DuodecimaPas encore d'évaluation

- Modelo de Laudo ArbitralDocument3 pagesModelo de Laudo ArbitralAlejandro Ponce75% (4)

- Diseño de Planta de Procesadora de HouelasDocument134 pagesDiseño de Planta de Procesadora de Houelaskakushin3000Pas encore d'évaluation

- F435 Formato de Simulacro GeneralDocument4 pagesF435 Formato de Simulacro GeneralEdwin Daniel Gonzalez100% (1)

- El Capital Intelectual Edvinsson y MaloneDocument154 pagesEl Capital Intelectual Edvinsson y MaloneHugol Nitsh100% (3)

- Inflación en MéxicoDocument13 pagesInflación en MéxicoGerardo Ramos RangelPas encore d'évaluation

- Ejercicios de Programacion LinealDocument4 pagesEjercicios de Programacion LinealLenin RobayoPas encore d'évaluation

- Invertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoD'EverandInvertir sin perder de vista la inflación: Las claves para proteger su poder adquisitivoPas encore d'évaluation

- Ensayo Estrategias en La EmpresaDocument8 pagesEnsayo Estrategias en La EmpresaJonathan SaquisiliPas encore d'évaluation

- Expediente de LiquidaciónDocument9 pagesExpediente de LiquidaciónEnrique Torres100% (2)

- Ensayo Politica MonetariaDocument9 pagesEnsayo Politica MonetariaFernando De La GarzaPas encore d'évaluation

- Ensayo InflacionDocument10 pagesEnsayo Inflacionmiguel perezPas encore d'évaluation

- Instructivo para Trabajos NocturnosDocument5 pagesInstructivo para Trabajos NocturnosJhonnattan Cruzado Hernandez100% (1)

- Inv Form. InflaciónDocument16 pagesInv Form. InflaciónDavid AguilarPas encore d'évaluation

- La Estabilidad de PreciosDocument6 pagesLa Estabilidad de Precioseds calixPas encore d'évaluation

- Ensayo InflacionDocument7 pagesEnsayo InflacionPedraza FabianPas encore d'évaluation

- Ajuste Por InflacionDocument12 pagesAjuste Por Inflacionjuanlebas1100% (1)

- La Inflación y Deflación y Su Impacto en La EconomíaDocument4 pagesLa Inflación y Deflación y Su Impacto en La EconomíaSebastián GavilánPas encore d'évaluation

- Inflación y Desemple1Document18 pagesInflación y Desemple1ARIEL DAVID DAZA VALLEPas encore d'évaluation

- Lectura II (Politica Monetaria)Document3 pagesLectura II (Politica Monetaria)sebaPas encore d'évaluation

- Cuaderno Serie Didactica BCVDocument36 pagesCuaderno Serie Didactica BCVSteven Jesus Gomez LedezmaPas encore d'évaluation

- Unidad 7 y 8Document6 pagesUnidad 7 y 8Andres CastroPas encore d'évaluation

- La Inflacion en El Ecuador y Su Evolucion Los Ultimos 10 AñosDocument8 pagesLa Inflacion en El Ecuador y Su Evolucion Los Ultimos 10 AñosfabiankinazgPas encore d'évaluation

- Nociones de InflaciónDocument5 pagesNociones de InflaciónCristian RuizPas encore d'évaluation

- Economia - Trabajo FinalDocument18 pagesEconomia - Trabajo FinalAle MoscosoPas encore d'évaluation

- La InflacionDocument18 pagesLa InflacionMoises Vasquez cerezoPas encore d'évaluation

- Inflación, Pib y IpcDocument5 pagesInflación, Pib y IpcLuis CalvoPas encore d'évaluation

- TP InflacionDocument27 pagesTP InflacionMauro MaidanaPas encore d'évaluation

- InflacionDocument12 pagesInflacionAntonio HernándezPas encore d'évaluation

- La Inflación y Sistema Monetario Actividad 2Document7 pagesLa Inflación y Sistema Monetario Actividad 2Marcela SernaPas encore d'évaluation

- Indices TeoriaDocument9 pagesIndices TeoriaYanella DagnilloPas encore d'évaluation

- Politica EconomicaDocument43 pagesPolitica Economicaalexandra floresPas encore d'évaluation

- Inflación en ArgentinaDocument15 pagesInflación en ArgentinaDenisse GarduñoPas encore d'évaluation

- InflacionDocument14 pagesInflacionhernanlag2Pas encore d'évaluation

- IPC e INFLACION Resumen de Santiago GeymonatDocument3 pagesIPC e INFLACION Resumen de Santiago GeymonatMarisel Cuello Chaparro.Pas encore d'évaluation

- La Inflacion Derecho BancarioDocument5 pagesLa Inflacion Derecho BancarioJannel WelcomePas encore d'évaluation

- Resumen Economía IndustrialDocument36 pagesResumen Economía IndustrialPaula Sofia Pezzelato CodaPas encore d'évaluation

- Inflación 1123Document2 pagesInflación 1123Johan BayonaPas encore d'évaluation

- Taller PolmacroDocument5 pagesTaller Polmacroeduardo davidPas encore d'évaluation

- El Problema InflacionarioDocument4 pagesEl Problema InflacionarioNAYELIS PAOLA VILLEGAS MORALESPas encore d'évaluation

- Inflacion y DeflacionDocument29 pagesInflacion y DeflacionRETUERTO GUEVARA KEVIN MARCELOPas encore d'évaluation

- INFLACIONDocument4 pagesINFLACIONSequePas encore d'évaluation

- Manual Ajuste Por Inflacion Fiscal DiplomadoDocument34 pagesManual Ajuste Por Inflacion Fiscal DiplomadoKatherine BritoPas encore d'évaluation

- Tema 5Document10 pagesTema 5Guillermo Hilario EstebanPas encore d'évaluation

- Inflación y DesempleoDocument15 pagesInflación y DesempleoElisabeth CuadradoPas encore d'évaluation

- UNIDAD 2 MacroeconomiaDocument7 pagesUNIDAD 2 MacroeconomiaNary Argenis Bohorquez PinedaPas encore d'évaluation

- La Inflación y La Formulación PresupuestariaDocument8 pagesLa Inflación y La Formulación PresupuestariaJhonatan DávilaPas encore d'évaluation

- Me 6Document28 pagesMe 6Monica VillarroelPas encore d'évaluation

- Inflación en La Región Del MauleDocument11 pagesInflación en La Región Del MauleLuz Katherine LKPas encore d'évaluation

- InflaciónDocument6 pagesInflaciónSol RuizPas encore d'évaluation

- TAREA ACADÉMICA 1 - GrupalDocument9 pagesTAREA ACADÉMICA 1 - GrupalJesenia Sanchez CastilloPas encore d'évaluation

- Tarea 3Document8 pagesTarea 3nataliePas encore d'évaluation

- Trabajo - Economía para Los NegociosDocument9 pagesTrabajo - Economía para Los NegociosMariaDanielaRivasPas encore d'évaluation

- Control de Lectura 2 Política EconómicaDocument5 pagesControl de Lectura 2 Política EconómicaSamuel MaldonadoPas encore d'évaluation

- INFORMEDocument10 pagesINFORMEBatioja BatiojaPas encore d'évaluation

- Principales Variables Economicos. ImportanciaDocument11 pagesPrincipales Variables Economicos. ImportanciaEthan Rivas LimaPas encore d'évaluation

- Ajuste Por Inflación FiscalDocument25 pagesAjuste Por Inflación FiscalJOSE MENESES100% (1)

- Trabajo Final - Luisana RodríguezDocument40 pagesTrabajo Final - Luisana RodríguezLuisana Gabriela Rodriguez GarciaPas encore d'évaluation

- Política Macroeconómica Act 2Document2 pagesPolítica Macroeconómica Act 2MARIA RAQUEL GONZALEZ SANCHEZPas encore d'évaluation

- Foro INFLACIÓNDocument2 pagesForo INFLACIÓNEster QuitianPas encore d'évaluation

- Que Es La InflacionDocument8 pagesQue Es La InflacionLaura AlsinaPas encore d'évaluation

- Inflación y Desempleo - Macroeconomíau8Document14 pagesInflación y Desempleo - Macroeconomíau8Florencia Ferril RetaPas encore d'évaluation

- La Combinación de Políticas y La Determinación Del Producto de EquilibrioDocument10 pagesLa Combinación de Políticas y La Determinación Del Producto de Equilibrioyulitza ovallesPas encore d'évaluation

- Dcto Politica Economica BCCHDocument5 pagesDcto Politica Economica BCCHMANUEL ALEJANDRO ORTIZ VALENZUELAPas encore d'évaluation

- La Evolucion de La Inflacion en El Peru - Informe CompeltoDocument18 pagesLa Evolucion de La Inflacion en El Peru - Informe CompeltoCanales Quiroz Jose Luis67% (3)

- Lectura 1 Política Monetaria e InflaciónDocument5 pagesLectura 1 Política Monetaria e InflaciónRaquelPas encore d'évaluation

- Crecimiento Poblacional y EconómicoJJDocument5 pagesCrecimiento Poblacional y EconómicoJJERIKA VANNESA GONZALES OCORUROPas encore d'évaluation

- Manual Uso de Tarjeta de Crédito II PDFDocument27 pagesManual Uso de Tarjeta de Crédito II PDFAlexis VillalbaPas encore d'évaluation

- 002 Factores Que Afectaron El Comportamiento de La InflacionDocument4 pages002 Factores Que Afectaron El Comportamiento de La InflacionAlexis VillalbaPas encore d'évaluation

- La Economia de Paraguay 1940 20081Document44 pagesLa Economia de Paraguay 1940 20081riemmaPas encore d'évaluation

- Explicación de Economía Con Dos VacasDocument2 pagesExplicación de Economía Con Dos VacasJosé CarlosPas encore d'évaluation

- Guía para Elaborar OrganigramasDocument28 pagesGuía para Elaborar OrganigramasElvin AlférezPas encore d'évaluation

- Realidades Integracion LatinoamericanaDocument57 pagesRealidades Integracion LatinoamericanaAlexis VillalbaPas encore d'évaluation

- Guia Rapida Eviews 5Document49 pagesGuia Rapida Eviews 5Alexis VillalbaPas encore d'évaluation

- Manual para La Presentación de Trabajos de Grado, Tesis y Casos en La Universidad Icesi, Basado en Normas Apa e Icontec, para Las Carreras de HumanidadesDocument27 pagesManual para La Presentación de Trabajos de Grado, Tesis y Casos en La Universidad Icesi, Basado en Normas Apa e Icontec, para Las Carreras de HumanidadesJüän Cäŕlôs ÄcöstäPas encore d'évaluation

- Como Elaborar y Asesorar Una Investigación de Tesis PDFDocument29 pagesComo Elaborar y Asesorar Una Investigación de Tesis PDFBenjamín Christian ValdezPas encore d'évaluation

- IVA+2014 +decreto+1030 13Document67 pagesIVA+2014 +decreto+1030 13Juan B. FrancoPas encore d'évaluation

- ANEXOS MetodologiaDocument2 pagesANEXOS MetodologiaAlexis VillalbaPas encore d'évaluation

- Marketing Estrategicopdf PDFDocument15 pagesMarketing Estrategicopdf PDFAlexis VillalbaPas encore d'évaluation

- GuiaDocument54 pagesGuiaAlexis VillalbaPas encore d'évaluation

- Normas APA ResumidasDocument2 pagesNormas APA ResumidasPablo Carvajal PedrazaPas encore d'évaluation

- 2.EPH 10 Total PaísDocument33 pages2.EPH 10 Total PaísMaria Mercedes Blanco VelazquezPas encore d'évaluation

- Smith Adam - La Riqueza de Las NacionesDocument31 pagesSmith Adam - La Riqueza de Las Nacionesgoogie496375Pas encore d'évaluation

- Flores Sarria Alfredo - Los Precios Del Petroleo Y Las Variables MacroeconomicasDocument59 pagesFlores Sarria Alfredo - Los Precios Del Petroleo Y Las Variables MacroeconomicasAlexis VillalbaPas encore d'évaluation

- Resoluci-N N 290 Aprueban Las Normas para La Produccion y Comercializacion de Semillas Certificadas Yo FiscalizadasDocument34 pagesResoluci-N N 290 Aprueban Las Normas para La Produccion y Comercializacion de Semillas Certificadas Yo FiscalizadasAlexis VillalbaPas encore d'évaluation

- Compendio Estadistico 2012 PDFDocument89 pagesCompendio Estadistico 2012 PDFAlexis Villalba100% (1)

- Guia Practica Control Interno y Auditoria V1.2.09Document90 pagesGuia Practica Control Interno y Auditoria V1.2.09oriellyPas encore d'évaluation

- 1 Semillas Siembra e Instalación Del Cultivo de Chía. Prof - DR - .Líder Ayala AguileraDocument59 pages1 Semillas Siembra e Instalación Del Cultivo de Chía. Prof - DR - .Líder Ayala AguileraAlexis VillalbaPas encore d'évaluation

- Codigo Civil ParaguayDocument264 pagesCodigo Civil ParaguayGADMPas encore d'évaluation

- Controlinterno Tecnicas PDFDocument51 pagesControlinterno Tecnicas PDFkarina722Pas encore d'évaluation

- Ahorrar para CrecerDocument106 pagesAhorrar para CrecerjosemaunPas encore d'évaluation

- Demografia Del AraguayDocument14 pagesDemografia Del AraguayAlexis VillalbaPas encore d'évaluation

- Material para Desarrollar en Clase de Manual Basico SPSSDocument70 pagesMaterial para Desarrollar en Clase de Manual Basico SPSSTeresa Garcete100% (1)

- Ley de SegurosDocument31 pagesLey de SegurosAlexis VillalbaPas encore d'évaluation

- Investigacion de Operaciones 2Document4 pagesInvestigacion de Operaciones 2ChristiamLopezPas encore d'évaluation

- Melissa ParedesDocument1 pageMelissa ParedesAracely ParedesPas encore d'évaluation

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDocument14 pagesLey Reformatoria para La Equidad Tributaria en El EcuadorKevin SaenzPas encore d'évaluation

- Nueva Historia Económica de ColombiaDocument3 pagesNueva Historia Económica de ColombiaEliana EspejoPas encore d'évaluation

- Costos de Produccion 1Document11 pagesCostos de Produccion 1Krdona AreNas VannePas encore d'évaluation

- Conflicto Distributivo Caso ArgDocument23 pagesConflicto Distributivo Caso ArgMarcelo RiosPas encore d'évaluation

- Valorizacion de ObraDocument56 pagesValorizacion de Obradiazeth100% (1)

- Informe Financiero Detallado de La Empresa Cervería Nacional - Grupo 7Document33 pagesInforme Financiero Detallado de La Empresa Cervería Nacional - Grupo 7Nicole VelezPas encore d'évaluation

- Presupuesto - Actividad 2 Unid 1Document5 pagesPresupuesto - Actividad 2 Unid 1Diego gildardo Alviar ahuePas encore d'évaluation

- Clase Ayudantía Civil Derechos Auxiliriares.Document10 pagesClase Ayudantía Civil Derechos Auxiliriares.Oscar Del Villar GarcíaPas encore d'évaluation

- Catalogo Jochi Jochi 2023 P3Document119 pagesCatalogo Jochi Jochi 2023 P3Iroska Naomi Laguna VeraPas encore d'évaluation

- Marco Teorico y ReferencialDocument3 pagesMarco Teorico y ReferencialDiego Alvarado VallejoPas encore d'évaluation

- Examen Planeación Estratégica 2022-REMEDIALDocument4 pagesExamen Planeación Estratégica 2022-REMEDIALDanielPas encore d'évaluation

- Presentación Unidad1-Tutoria 2 Comunicaciones y Interesados 2022Document42 pagesPresentación Unidad1-Tutoria 2 Comunicaciones y Interesados 2022Miguel MonroyPas encore d'évaluation

- Novacero S.ADocument23 pagesNovacero S.ADIEGO FERNANDO CAIZA TOAPANTAPas encore d'évaluation

- Infografía de Procesos Atracción de Talento Trabajo Blanco RojoDocument1 pageInfografía de Procesos Atracción de Talento Trabajo Blanco RojoLaura Balentina Robles PenaPas encore d'évaluation

- Examen Unidad 1 Finanzas CorporativasDocument7 pagesExamen Unidad 1 Finanzas CorporativasMario Fernando Solorzano Garcia100% (1)

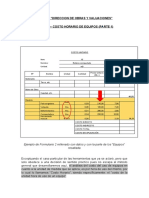

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoPas encore d'évaluation

- Influencia Psicológica en El Comportamiento Del ConsumidorDocument2 pagesInfluencia Psicológica en El Comportamiento Del ConsumidorBlancadelaTorrePas encore d'évaluation

- CTZ - # 50053 IndpackDocument2 pagesCTZ - # 50053 IndpackcristianPas encore d'évaluation

- Fase - 3 Programacion-lineal-Luz Mery CastroDocument18 pagesFase - 3 Programacion-lineal-Luz Mery Castroluz Mery CastroPas encore d'évaluation