Vous aimerez peut-être aussi

- Agencias de Viajes - ArgentinaDocument982 pagesAgencias de Viajes - ArgentinaFederico LannesPas encore d'évaluation

- Trabajo en EquiposDocument29 pagesTrabajo en EquiposFederico LannesPas encore d'évaluation

- Impuestos e Inversiones en La Industria Del Juego - V4Document3 pagesImpuestos e Inversiones en La Industria Del Juego - V4Federico LannesPas encore d'évaluation

- Control Interno basado en COSODocument82 pagesControl Interno basado en COSOFederico LannesPas encore d'évaluation

- Administración de Riesgos en Tiempos de Crisis - ResumenDocument4 pagesAdministración de Riesgos en Tiempos de Crisis - ResumenFederico LannesPas encore d'évaluation

- Crecimiento Económico y TransparenciaDocument8 pagesCrecimiento Económico y TransparenciaFederico LannesPas encore d'évaluation

- Debate Sobre Impuestos en El BGC - 3eDocument3 pagesDebate Sobre Impuestos en El BGC - 3eFederico LannesPas encore d'évaluation

- Auditado 2010 Corporacion Fabril SADocument55 pagesAuditado 2010 Corporacion Fabril SAFederico Lannes100% (6)

- Turismo Interno y Receptivo 1er Sem. 2012Document14 pagesTurismo Interno y Receptivo 1er Sem. 2012Federico LannesPas encore d'évaluation

- Room ServiceDocument1 pageRoom ServiceFederico LannesPas encore d'évaluation

- Modelo EFQM de Excelencia: criterios y premiosDocument7 pagesModelo EFQM de Excelencia: criterios y premioslince_lima3054Pas encore d'évaluation

- Manual de Funciones de Vigia HseDocument2 pagesManual de Funciones de Vigia HseEdwin Mauricio Rueda0% (1)

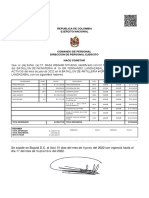

- Constancia de haberes militar 2022Document2 pagesConstancia de haberes militar 2022hik visionPas encore d'évaluation

- ACTOR CIVIL y Reparacion TeoriaDocument62 pagesACTOR CIVIL y Reparacion TeoriaDannitaBlumenPas encore d'évaluation

- Educación Intercultural en America LatinaDocument1 pageEducación Intercultural en America LatinaAlexandra Vilca Ocoruro50% (2)

- Problemas de Venezuela en 1830Document1 pageProblemas de Venezuela en 1830Monica Galasso89% (9)

- Factura Noviembre 23 TelacentroDocument2 pagesFactura Noviembre 23 TelacentroCarlos MorenoPas encore d'évaluation

- El Pensamiento Crítico Latinoamericano - América Latina Ante Una Nueva EncrucijadaDocument20 pagesEl Pensamiento Crítico Latinoamericano - América Latina Ante Una Nueva EncrucijadaMeza EduardoPas encore d'évaluation

- Adecuacion Del Tupa y Otros Documentos MpaDocument5 pagesAdecuacion Del Tupa y Otros Documentos MpaDavid Campos GradosPas encore d'évaluation

- Derecho Colectivo Del Trabajo y Seguridad Social (Sindicatos) (Primera Parte)Document129 pagesDerecho Colectivo Del Trabajo y Seguridad Social (Sindicatos) (Primera Parte)Darío Guiñez Arenas100% (1)

- Acta de Instalacion y Constitucion Comite SSTDocument4 pagesActa de Instalacion y Constitucion Comite SSTXiomyArriolaAtoPas encore d'évaluation

- Derecho Petición CodensaDocument4 pagesDerecho Petición CodensaALEJANDRO100% (1)

- Mesa Multisectorial NororienteDocument135 pagesMesa Multisectorial NororienteMarvin MelgarPas encore d'évaluation

- Cuadernillo de Preguntas Saber 11 - Lectura Critica - PDF Ok 2018Document24 pagesCuadernillo de Preguntas Saber 11 - Lectura Critica - PDF Ok 2018pedro perez100% (1)

- Material RAP2Document14 pagesMaterial RAP2manuel espinosaPas encore d'évaluation

- Tata 1386 2018Document61 pagesTata 1386 2018Williams JoabPas encore d'évaluation

- QUÌTATE TÙ - Guillermo NolascoDocument1 pageQUÌTATE TÙ - Guillermo NolascoJohao RHPas encore d'évaluation

- DISCIPLINARIODocument5 pagesDISCIPLINARIOKevin Rubiano GonzálezPas encore d'évaluation

- Acoso FisicoDocument4 pagesAcoso FisicoJambecker1232100% (2)

- Revocatoria de semilibertad por incumplimiento de pago de reparación civil íntegro en forma solidariaDocument9 pagesRevocatoria de semilibertad por incumplimiento de pago de reparación civil íntegro en forma solidariaivanPas encore d'évaluation

- Ordenanzas Texto Refundido Mayo 2012Document240 pagesOrdenanzas Texto Refundido Mayo 2012adsiduiPas encore d'évaluation

- Escrito de Recusacion de Perito Nombrado Por Las Partes o El Que Fue Nombrado en RebeldiaDocument2 pagesEscrito de Recusacion de Perito Nombrado Por Las Partes o El Que Fue Nombrado en RebeldiaANTONIO RANGEL LIZARRAGAPas encore d'évaluation

- Marbury vs Madison analizado desde la teoría de AustinDocument2 pagesMarbury vs Madison analizado desde la teoría de AustinAndres BaqueroPas encore d'évaluation

- Suspensión de Retenciones de Cuarta CategoríaDocument2 pagesSuspensión de Retenciones de Cuarta CategoríaVictor Raul Montes ArayaPas encore d'évaluation

- Fadu Requisito Tramite TituloDocument2 pagesFadu Requisito Tramite TituloMaría Isabel KaliptsianPas encore d'évaluation

- Normas Jurídicas de Nicaragua LEY DE EQUIDAD FISCALDocument71 pagesNormas Jurídicas de Nicaragua LEY DE EQUIDAD FISCALAlejandro Túpac Bermudez RuizPas encore d'évaluation

- HOJA DE RUTA para La PRESENTACION PÚBLICA Del TEG TDG Y TG - II2021Document3 pagesHOJA DE RUTA para La PRESENTACION PÚBLICA Del TEG TDG Y TG - II2021Anderson BerbesiPas encore d'évaluation

- Solicitud Al Gobierno RegionalDocument2 pagesSolicitud Al Gobierno RegionalShely Alonso100% (1)

- Modulo ContabilidadDocument112 pagesModulo ContabilidadOscar Javier E70% (10)

- Test Hacienda LocalDocument6 pagesTest Hacienda Localpecoso1974Pas encore d'évaluation

- Razones Financieras - OjoDocument10 pagesRazones Financieras - Ojopepe2127Pas encore d'évaluation