Académique Documents

Professionnel Documents

Culture Documents

Compra y Ventas IVA Sep 2013

Transféré par

Jonathan Villegas Villavicencio0 évaluation0% ont trouvé ce document utile (0 vote)

42 vues55 pagesCopyright

© © All Rights Reserved

Formats disponibles

PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

42 vues55 pagesCompra y Ventas IVA Sep 2013

Transféré par

Jonathan Villegas VillavicencioDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 55

Ponente: Lcdo.

Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Especialista en Gestin Aduanera - Tributos - Comercio Exterior

Telfonos: (0261) 20.11.785 41.11.663 y (0414) 497.52.86

E-mail: gomezperdomo1@hotmail.com rgpconsultor@gmail.com

Skype: rgomezp1

LinkedIn: Rafael Gmez Perdomo

1

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

LEY DE REFORMA PARCIAL SOBRE EL DERECHO DE AUTOR

G.O. N 4.638 Extraordinaria de 01/10/1993

Los conceptos, opiniones y criterios emitidos

en esta conferencia son responsabilidad del autor.

Esp. Rafael Gmez Perdomo

2

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

3

NORMAS GENERALES DE EMISIN DE FACTURAS

Y OTROS DOCUMENTOS

Providencia Administrativa 00071

Gaceta Oficial N 39.795 del 08 de noviembre de 2011

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

CRBV

Tratado y

Convenios

Internacionales

Cdigo Orgnico

Tributario

Ley del IVA

Fecha 26-02-2007

Reglamento de la Ley del IVA

Fecha 12-07-1999

Providencia Administrativa 00071

Normas Generales de Emisin de Facturas y Otros

Documentos. Fecha 08-11-2011

Providencia Administrativa 0592

Imprentas y Maquinas Fiscales para la elaboracin de

Facturas y Otros Documentos. Fecha 31-08-2008

Providencia Administrativa 1677

Contribuyentes Formales Fecha 25-04-2003

Providencia Administrativa 0029 y 0030

Agentes de Retencin del IVA Fecha 20-05-2013

BASES CONSTITUCIONALES Y LEGALES

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Son los relativos a las tareas de determinacin, fiscalizacin e

investigacin que realice la Administracin Tributaria. Es la

presentacin de los recaudos correspondientes para tales

determinaciones, que indiquen o reflejen el hecho imponible,

lo cual da como resultado la tipificacin del tributo.

Diccionario de Derecho Tributario (Efrain SanMiguel)

DEBERES FORMALES

5

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Artculos 54 y 58 LIVA

EMISIN DE DOCUMENTOS Y REGISTROS CONTABLES

1. Los contribuyentes estn obligados a emitir facturas por sus ventas, por la

prestacin de servicios y por las dems operaciones gravadas.

2. Las facturas podrn ser sustituidas por otros documentos en los casos en

que as lo autorice la Administracin Tributaria.

3. La Administracin Tributaria podr sustituir la utilizacin de las facturas, por el

uso de sistemas, mquinas o equipos, as como establecer las

caractersticas, requisitos y especificaciones que los mismos debern cumplir.

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

7

Facturas no fidedignas aquellas que contengan irregularidades que

hagan presumir que no se ajustan a la verdad:

1. Numeracin y Fecha.

2. No guarda la debida continuidad con las restantes facturas.

3. Tengan adulteraciones, enmendaduras o interlineaciones.

4. No concuerden con los asientos contables que registran la operacin respectiva.

5. No coincida con el contenido de los distintos ejemplares o copias de la misma factura.

6. Otras anormalidades semejantes.

FACTURAS NO FIDEDIGNAS

Artculo 57 RLIVA

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

8

Deben calificarse de falsas las facturas que faltan a la verdad o

realidad, que altere el sentido del documento mismo:

1. Indicar falsamente el nombre o razn social del contribuyente.

2. Su domicilio fiscal, nmero de registro de contribuyente.

3. Monto de la operacin o del impuesto correspondiente.

4. Adulterar la identidad del emisor o receptor de la factura.

FACTURAS NO FIDEDIGNAS

Artculo 57 RLIVA

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

9

OBLIGACIN DE EMITIR FACTURAS

Todos los contribuyentes formales y

ordinarios, debe emitir facturas por sus

ventas, por la prestacin de servicios y por

las dems operaciones gravadas que realice,

indicando por partida separada el impuesto.

El nico ejemplar de la factura que da derecho al crdito fiscal es el original, debiendo

indicarse expresamente en el duplicado que ste no da derecho a tal crdito.

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

10

PROVIDENCIA ADMINISTRATIVA N00071

NORMAS GENERALES DE EMISIN DE FACTURAS Y

OTROS DOCUMENTOS

(Gaceta Oficial N 39.795 del 08 de noviembre de 2011)

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

11

FACTURAS

NOTAS DE

DBITO

Y CRDITO

RDENES DE

ENTREGA O

GUAS DE

DESPACHO

CERTIFICADOS

DE DBITO

FISCAL

EXONERADOS

Artculo 1. OBJETO

Establecer las normas que rigen la emisin de:

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

12

Personas

Jurdicas

Entidades

Econmicas sin

personalidad

Jurdica

Personas

Naturales

Artculo 2. REGIMEN APLICABLE

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

13

1.

Formatos Manuales

3.

Mquinas Fiscales

FACTURA FACTURA MF #1

2.

Formatos Libres

Artculo 6. MEDIOS DE EMISIN

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

14

1. Contener la denominacin de Factura.

2. Numeracin consecutiva y nica.

3. Nmero de Control preimpreso.

Mundo Electro, C.A.

J-xxxxxxxx-x

DOMICILIO FISCAL

Av. 67 con calle 12, N xx-x, Urb. Tierra

Negra Maracaibo estado Zulia.

Telf.. 0261-xxxxxxx

DATOS DEL CLIENTE:

Nombre o Razn : Rpido, C.A.

Domicilio Fiscal: Av. 12, N xx-x, Urb. Maracaibo

Maracaibo estado Zulia.

Telf.. 0261-xxxxxxx

RIF: J-xxxxxxxx-x

1

2

3

Facturas. Artculo 13

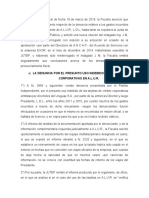

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

15

15

GRUPO ITALCERAMICA DE VENEZUELA, C.A.

RIF: J-29411922-0

Av. 20 entre calles 71 y 72 Casa Nro. 71-31. Sector Paraso Av. 2

C.C. PROSEIN Nivel 1 Local PROSEIN, sector El Milagro Norte

Zona Postal 4002. Telfono: 7482907. Maracaibo.

FACTURA # 00004820

Fecha: 14/05/2013 Hora: 09:30AM

DATOS DEL CLIENTE

Razn Social:

Rafael Arturo Gmez Perdomo

RIF / CI: V097575408

Monte Claro

CONTADO

01-PEGO MAPLEX MX-50

76,000 x 46,84

CARTUCHO (G ) 3278,80

BI G 12% 3278,80

IVA G 12 % 393,46

TOTAL 3672,26

NO ACEPTAMOS CAMBIOS PASADOS 7 DIAS

OBLIGATORIO PRESENTAR FACTURA ORIGINAL

EOB0009825

SENIAT

Denominacin FACTURA Nmero consecutivo y nico.

Hora y Fecha de Emisin.

Logotipo y Nmero de Registro de la Mquina Fiscal.

Artculo 14

Las facturas emitidas mediante Mquinas Fiscales, por los

contribuyentes ordinarios del impuesto al valor agregado, deben

contener la siguiente informacin:

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Las notas de dbito o de crdito deben emitirse en el caso

de ventas de bienes o prestaciones de servicios que

quedaren sin efecto parcial o totalmente u originaren un

ajuste, por cualquier causa, y por las cuales se otorgaron

facturas.

Artculo 22. NOTAS DE DBITO Y CRDITO

Nota de Dbito Factura

x x x x

REFERENCIA

DOCUMENTO.

AFECTADO

Nota de Crdito

Fecha

Nro. Factura

Monto

El original y las copias de las notas de dbito y de crdito, deben

contener el enunciado: "Nota de Dbito" o "Nota de Crdito".

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Punto A Punto B Punto C

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

Formato Manual

Forma Libre

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

o

Mquinas Fiscales

17

Artculo 27

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

18

EXENTO 0,00

BI G 12,00% 157.394,58

BI R 08,00% 0,00

BI A 22,00% 0,00

IVA G 12,00% 18.887,35

IVA R 08,00% 0,00

IVA A 22,00% 0,00

TOTAL IVA 18.887,35

TOTAL VENTAS 176.281,93

N.C. EXENTO 0,00

N.C. BI G 12,00% 4.758,91

N.C. BI R 08,00% 0,00

N.C. BI A 22,00% 0,00

N.C. IVA G 12,00% 571,07

N.C. IVA R 08,00% 0,00

N.C. IVA A 22,00% 0,00

N.C. TOTAL IVA 571,07

N.C. TOTAL 5.329,98

DOCUMENTOS NO FISCALES EMITIDOS 0000

NOTAS DE CREDITO EMITIDAS 0001

FACTURAS EMITIDAS 0037

ULTIMA FACTURA # 00049272

FECHA ULTIMA FACTURA 02/05/2013

HORA ULTIMA FACTURA 18:21

HM EOB0009825

SENIAT

GRUPO ITALCERAMICA DE VENEZUELA, C.A.

RIF: J-29411922-0

Av. 20 entre calles 71 y 72 Casa Nro. 71-31. Sector Paraso Av. 2

C.C. PROSEIN Nivel 1 Local PROSEIN, sector El Milagro Norte

Zona Postal 4002. Telfono: 7482907. Maracaibo.

Fecha: 14/05/2013 Hora: 09:30AM

REPORTE Z # 1399

Reporte Global Diario o Reporte Z.

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

LEY DEL IMPUESTO AL VALOR AGREGADO

Gaceta Oficial N 38.617 de fecha 01 de febrero de 2007

19

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

CONTRIBUYENTES

CDIGO ORGNICO TRIBUTARIO

Gaceta Oficial N 37.305 de fecha 17/10/2001

DEBERES

OBLIGACIONES

20

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

A las tareas de Fiscalizacin e

investigacin que realice la

Administracin Tributaria y, en

especial, debern:

DEBERES FORMALES DE LOS CONTRIBUYENTES

RESPONSABLES Y TERCEROS

Los contribuyentes, responsables y

terceros estn obligados a cumplir con

los deberes formales relativos

Artculo 145

Continua

21

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

1. Cuando lo requieran las leyes o reglamentos:

Artculo 145

Continua

a. Llevar en forma debida y oportuna los libros y registros especiales.

b. Inscribirse en los registros pertinentes, aportando los datos necesarios.

c. Colocar el nmero de inscripcin en los documentos, declaraciones.

d. Solicitar a la autoridad que corresponda permisos previos o de habilitacin de locales.

e. Presentar, dentro del plazo fijado, las declaraciones que correspondan.

22

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

2. Emitir los documentos exigidos por las leyes tributarias especiales, cumpliendo

con los requisitos y formalidades en ellas requeridos.

3. Exhibir y conservar en forma ordenada, mientras el tributo no est prescrito, los

libros de comercio, los libros y registros especiales, los documentos y

antecedentes de las operaciones o situaciones que constituyan hechos

imponibles.

4. Contribuir con los funcionarios autorizados en la realizacin de las inspecciones

y fiscalizaciones, en cualquier lugar, establecimientos comerciales o industriales,

oficinas, depsitos, buques, aeronaves y otros medios de transporte.

Artculo 145

Continua

23

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

5. Exhibir en las oficinas o ante los funcionarios autorizados, las declaraciones,

informes, documentos, comprobantes de legtima procedencia de mercancas,

relacionadas con hechos imponibles, y realizar las aclaraciones que les fueren

solicitadas.

6. Comunicar cualquier cambio en la situacin que pueda dar lugar a la alteracin

de su responsabilidad tributaria, especialmente cuando se trate del inicio o

trmino de las actividades del contribuyente.

7. Comparecer a las oficinas de la Administracin Tributaria cuando su presencia

sea requerida.

8. Dar cumplimiento a las resoluciones, rdenes, providencias y dems

decisiones dictadas por los rganos y autoridades tributarias, debidamente

notificadas.

Artculo 145

24

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

CASO 1

En la sede de la

Administracin

Tributaria

CASO 2

En el establecimiento

del contribuyente o

responsable

Artculo 172 Pargrafo nico

25

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

CONSERVAR DOCUMENTOS

LEY DEL IMPUESTO AL VALOR AGREGADO

Gaceta Oficial N 38.632 del 26 de febrero de 2007

DEBERES FORMALES

26

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Emisin de Documentos y Registros Contables

Artculo 56

LOS CONTRIBUYENTES DEBERN LLEVAR:

Los libros, registros y archivos adicionales que sean

necesarios y abrir las cuentas especiales del caso para

el control del cumplimiento de las disposiciones de esta

Ley y de sus normas reglamentarias.

Continua

27

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Los contribuyentes debern conservar

en forma ordenada mientras no est

prescrita la obligacin, tanto los:

Libros, facturas y dems documentos contables

Como los medios magnticos, discos, cintas y similares

U otros elementos, que se hayan utilizado para efectuar los

asientos y registros correspondientes.

Continua

28

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Los contribuyentes debern registrar contablemente todas

sus operaciones, incluyendo las que no fueren gravables

con el impuesto establecido en esta Ley, as como las

nuevas facturas o documentos equivalentes y las notas de

crdito y dbito que emitan o reciban, en los casos a que

se contrae el artculo 58 de esta Ley.

Las operaciones debern registrarse en el mes calendario

en que se consideren perfeccionadas, en tanto que las

notas de dbitos y crditos se registrarn, segn el caso,

en el mes calendario en que se emitan o reciban los

documentos que las motivan.

Continua

29

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Los contribuyentes debern abrir cuentas especiales

para registrar los impuestos o dbitos fiscales

generados y cargados en las operaciones y

trasladados en las facturas, as como los consignados

en las facturas recibidas de los vendedores y

prestadores de servicio que sean susceptibles de ser

imputados como crditos fiscales.

Los importadores debern, igualmente, abrir cuentas

especiales para registrar los impuestos pagados por

sus importaciones y los impuestos cargados en sus

ventas.

Continua

30

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Pargrafo nico: La Administracin Tributaria establecer, mediante

normas de carcter general, los requisitos, medios, formalidades y

especificaciones, que deben cumplirse para llevar los libros, registros,

archivos y cuentas previstos en este artculo, as como los sistemas

administrativos y contables que se usen a tal efecto.

La Administracin Tributaria podr igualmente establecer, mediante normas

de carcter general, los trminos y condiciones para la realizacin de los

asientos contables y dems anotaciones producidas a travs de

procedimientos mecnicos o electrnicos.

Continua

31

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

OBLIGACIONES DE LLEVAR LIBROS

REGLAMENTO DE LA

LEY DEL IMPUESTO AL VALOR AGREGADO

Gaceta Oficial N 5.363 del 12 de julio de 1999

DEBERES FORMALES

32

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Los contribuyentes del impuesto adems de los libros exigidos por el Cdigo de

Comercio, debern llevar:

En estos libros se registrarn cronolgicamente y sin atrasos las informaciones

relativas a sus operaciones en el:

Documentadas mediante facturas emitidas y recibidas, documentos equivalentes

de venta de bienes y servicios, as como, las notas de dbito y de crdito

modificatorias de las facturas originalmente emitidas y otros comprobantes y

documentos por los que se comprueben las ventas o prestaciones de servicios y

las adquisiciones de bienes o recepcin de servicios.

LIBRO DE COMPRAS LIBRO DE VENTAS

Mercado Interno Importaciones Exportaciones

Artculo 70

33

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

DEBERN MANTENERSE PERMANENTEMENTE EN EL ESTABLECIMIENTO DEL CONTRIBUYENTE.

LIBRO DE COMPRAS LIBRO DE VENTAS

Artculo 71

34

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Tambin, un resumen del monto de las ventas de bienes y prestaciones de servicios

exentas, exoneradas y no sujetas al impuesto y del monto de las exportaciones de

bienes y servicios.

En el caso de operaciones gravadas con distintas alcuotas, debern indicarse dichos

bienes separadamente, agrupndose por cada una de las alcuotas.

En los Libros de Compras y de Ventas, al final de cada mes, se har un resumen

del respectivo perodo de imposicin indicando:

El monto de la base imponible y del

impuesto

Ajustando las adiciones y deducciones

correspondientes; el dbito y el crdito fiscal

Artculo 72

35

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

36

El impuesto causado a favor de la Repblica, en los trminos de esta

Ley, ser determinado por perodos de imposicin de un mes

calendario, de la siguiente forma: al monto de los dbitos fiscales,

debidamente ajustados si fuere el caso, que legalmente corresponda

al contribuyente por las operaciones gravadas correspondientes al

respectivo perodo de imposicin, se deducir o restar el monto de

los crditos fiscales, a cuya deducibilidad o sustraccin tenga

derecho el mismo contribuyente, segn lo previsto en esta Ley. El

resultado ser la cuota del impuesto a pagar correspondiente a ese

perodo de imposicin.

Dbitos

Fiscales

Crditos

Fiscales

Cuota de

Impuesto

PERODO DE IMPOSICIN

Artculo 32

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Da Doc. Total Compra Base Imponible

8%

Monto IVA 8% Base Imponible

12 %

Monto IVA 12%

1 18801 243.390,00 213.500,00 29.890,00

2 11566 199.938,90 175.385,00 24.553,90

2 32117 6.769.600,92 6.268.149,00 501.451,92

3 23968 105.840,00 98.000,00 7.840,00

Da

Doc.

Total Compra

Base Imponible

Alcuota

Monto IVA

1 18801 239.1920,00 213.500,00 12% 25.620,00

1 11566 21.046,20 175.385,00 12% 21.046,20

2 32117 289.600,92 268.149,00 8% 21.451,92

2 23968 105.840,00 98.000,00 8% 7.840,00

NO SE DEBE HACER !!!!

37

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Da

Doc.

Prov.

R.I.F

Total Compra

Base Imponible

Alcuota

Monto I VA

1 2532 Casa,

C.A

102.632,40

95.030,00 8 % 7.602,40

1 15438 Casa, CA 7.899,52

7.053,14 12 % 846,38

Da

Doc.

Prov.

R.I.F

Total Compra

Base

Imponible

Alcuota

Monto I VA

1 3621 Casa, CA 1.924.649,70 1.782.083,14 8%-12% 142.566,64

NO SE DEBE HACER !!!!

38

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Diccionario de la Lengua Espaola, Real Academia Espaola, Vigsima

Primera Edicin, Madrid, 1992, seala:

separar tr. Establecer distancia, o aumentarla, entre algo o alguien y una

persona, animal, lugar o cosa que se toman como punto de referencia.

U. t. c.prnl. II 2. Formar grupos homogneos de cosas que estaban mezcladas

con otras. // 3. Considerar aisladamente cosas que estaban juntas o

fundidas

agrupar. tr. Reunir en grupo, apiar....

El significado de estos trminos nos permite advertir, que la expresin

registrar separadamente agrupndose por alcuotas, implica en el caso en

anlisis, que los contribuyentes deben registrar de manera separada, cada una

de las operaciones gravadas en los libros de compras y de ventas, segn

corresponda, debiendo agruparlas por alcuotas, lo que implica que dichos

libros deber crearse una columna por cada alcuota aplicable.

39

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Los contribuyentes que lleven los registros, en forma manual o mediante

sistemas mecanizados o automatizados, conservarn en forma ordenada,

mientras no est prescrita la obligacin, tanto los libros, facturas y dems

documentos contables, como los medios magnticos, discos, cintas y

similares u otros elementos que se hayan utilizado para efectuar los asientos

y registros.

La Administracin Tributaria podr establecer un modelo nico, as como, los

medios y sistemas en que deben llevarse los Libros de Compras y de

Ventas. De igual manera, podr exigir que determinados tipos o categoras

de contribuyentes lleven libros y registros especiales por su actividad

econmica, por la casa matriz y por cada una de sus sucursales o

establecimientos.

Artculo 73

Artculo 74

40

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

LIBRO DE COMPRAS

Artculo 75

Los contribuyentes ordinarios del impuesto debern

registrar cronolgicamente y sin atrasos en el Libro de

Compras, los siguientes datos:

41

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

a) La fecha y el nmero de la factura, nota de dbito o de crdito por la compra nacional o

extranjera de bienes y recepcin de servicios, y de la declaracin de Aduanas, ().

b) El nombre y apellido del vendedor o de quien prest el servicio, en los casos en que

sea persona natural. La denominacin o razn social del vendedor o prestador del

servicio, en los casos de personas jurdicas, ().

c) Nmero de inscripcin en el Registro de Informacin Fiscal o Registro de

Contribuyentes del vendedor o de quien preste el servicio, cuando corresponda.

d) El valor total de las importaciones definitivas de bienes y recepcin de servicios

discriminando las gravadas, exentas o exoneradas, ().

e) El valor total de las compras nacionales de bienes y recepcin de servicios

discriminando las gravadas, exentas, exoneradas o no sujetas al impuesto o sin

derecho a crdito fiscal, ().

En el caso de operaciones gravadas con distintas alcuotas, debern registrarse dichas

operaciones separadamente, agrupndose por cada una de las alcuotas.

Planilla de Declaracion Modelo IVA Contrib. Ordinario.xlsx

42

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

LIBRO DE VENTAS

Artculo 76

Los contribuyentes debern registrar cronolgicamente y sin

atrasos en el Libro de Ventas, las operaciones realizadas

con otros contribuyentes o no contribuyentes,

dejando constancia de los siguientes datos:

43

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

a) La fecha y el nmero de la factura, comprobantes y otros documentos equivalentes,

notas de dbito o de crdito y de la gua o declaracin de exportacin.

b) El nombre y apellido del comprador de los bienes o receptor del servicio, cuando se

trate de una persona natural. La denominacin o razn social si se trata de personas

jurdicas.().

c) Nmero de inscripcin en el Registro de Informacin Fiscal o Registro de

Contribuyentes del comprador de los bienes o receptor del servicio.

d) El valor total de las ventas o prestaciones de servicios discriminando las gravadas,

exentas, exoneradas o no sujetas al impuesto, ().

e) El valor FOB del total de las operaciones de exportacin.

En el caso de operaciones gravadas con distintas alcuotas, debern registrarse dichas

operaciones separadamente, agrupndose por cada una de las alcuotas.

Planilla de Declaracion Modelo IVA Contrib. Ordinario.xlsx

44

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

LIBRO DE VENTAS

Artculo 77

Los contribuyentes debern registrar cronolgicamente y sin

atrasos en el Libro de Ventas, las operaciones realizadas

con no contribuyentes, indicando los siguientes datos:

45

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

a) Fecha y Nmero del primer comprobante emitido en cada da, por las ventas de bienes

o prestacin de servicio, correspondiente al talonario utilizado.

b) Nmero del ltimo comprobante emitido en cada da, por las ventas de bienes o

prestacin de servicio, correspondiente al talonario utilizado.

c) Monto total de las ventas de bienes y prestacin de servicio gravados de cada da, por

las cuales se han emitido comprobantes o documentos equivalentes.

d) Monto del impuesto en las operaciones del numeral anterior.

e) Monto de las ventas de bienes y prestacin de servicio exentas, exoneradas o no

sujetas del da, por las cuales se han emitido comprobantes o documentos

equivalentes.

Pargrafo Primero: Cuando se utilicen simultneamente varios talonarios de comprobantes, debern

efectuarse los asientos separadamente, por cada talonario y en la forma antes sealada.

Pargrafo Segundo: El registro de las operaciones contenidas en el reporte global diario generado por las

mquinas fiscales, se reflejarn en el Libro de Ventas del mismo modo que se establece respecto de los

comprobantes que se emiten a no contribuyentes, indicando adems el nmero de registro de la mquina.

46

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

OBLIGACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES

FORMALES DEL IMPUESTO AL VALOR AGREGADO

Gaceta Oficial N 37.677, de fecha 25 de abril de 2003

PROVIDENCIA ADMINISTRATIVA N 1677

47

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

1. Estar inscritos en el RIF;

2. Emitir documentos que soporten las operaciones de venta o prestaciones de

servicio por duplicado;

3. Llevar una relacin cronolgica mensual de todas las operaciones de venta, en

sustitucin del libro de ventas;

4. Llevar una relacin cronolgica mensual de todas las operaciones de compra, en

sustitucin del libro de compras;

5. Presentar la informacin contenida en la Relacin de compras y de ventas, a

solicitud de la Administracin Tributaria;

6. Presentar declaracin informativa por cada trimestre del ao civil, o semestre,

segn su condicin, a travs la Forma 30, dentro de los quince (15) das continuos

siguientes al perodo.

LOS CONTRIBUYENTES FORMALES DEBERN DAR CUMPLIMIENTO

48

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

RELACIN DE VENTAS

Artculo 5

Llevar una relacin cronolgica mensual de todas las operaciones de venta, en

sustitucin del libro de ventas, cumpliendo con las siguientes caractersticas:

a. Fecha

b. Nmero de Inicio de

la facturacin del da.

c. Nmero Final de la

facturacin del da.

d. Monto consolidado de

las ventas del da.

49

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

RELACIN DE COMPRAS

Artculo 6

Llevar una relacin cronolgica mensual de todas las operaciones de compra,

en sustitucin del libro de ventas, cumpliendo con las siguientes caractersticas:

a) La fecha y el nmero de la factura, nota de dbito o de crdito por la compra nacional o

extranjera de bienes y recepcin de servicios, y de la declaracin de Aduanas, ().

b) El nombre y apellido del vendedor o de quien prest el servicio, en los casos en que sea

persona natural. La denominacin o razn social del vendedor o prestador del servicio, ().

c) Nmero RIF o Registro de Contribuyentes del vendedor o de quien preste el servicio,

cuando corresponda.

d) El valor total de las compras nacionales de bienes y recepcin de servicios, registrando

el monto soportado por Impuesto al Valor Agregado en los casos de operaciones gravadas.

50

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

MULTAS

CDIGO ORGNICO TRIBUTARIO

Gaceta Oficial N 37.305 de fecha 17/10/2001

SANCIONES

ILCITOS

TRIBUTARIOS

51

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

1. Ilcitos formales.

2. Ilcitos relativos a las

especies fiscales y

gravadas.

3. Ilcitos materiales.

4. Ilcito sancionado con

pena restrictiva de libertad.

ILCITO TRIBUTARIO ES TODA ACCIN U OMISIN

VIOLATORIA DE LAS NORMAS TRIBUTARIAS

Artculo 80

LOS ILICITOS TRIBUTARIOS SE CLASIFICAN:

52

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

Artculos 99 y 102

3. Obligacin de llevar libros o registros contables o especiales.

1. No llevar los libros y registros contables y especiales exigidos por las normas

respectivas.

2. Llevar los libros y registros contables y especiales sin cumplir con las formalidades y

condiciones establecidas por las normas correspondientes, o llevarlos con atraso superior

a un (1) mes.

3. No llevar en castellano o en moneda nacional los libros de contabilidad y otros registros

contables, excepto para los contribuyentes autorizados por la Administracin Tributaria a

llevar contabilidad en moneda extranjera.

4. No conservar durante el plazo establecido por las leyes y reglamentos los libros,

registros, copias de comprobantes de pago u otros documentos; as como, los sistemas o

programas computarizados de contabilidad, los soportes magnticos o los microarchivos.

Sancin desde 25 UT hasta 200 UT. En caso de impuestos indirectos, la comisin de los

ilcitos tipificados en cualesquiera de los numerales de este artculo, acarrear, adems

de la sancin pecuniaria, la clausura de la oficina, local o establecimiento, por un

plazo mximo de tres (3) das continuos. Si se trata de una empresa con una o ms

sucursales, la sancin abarcar la clausura de las mismas, salvo que la empresa lleve

libros especiales por cada sucursal de acuerdo a las normas respectivas, caso en el cual

slo se aplicar la sancin a la sucursal o establecimiento en donde se constate la

comisin del ilcito.

53

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

54

Sancionadas por el SENIAT ms de 250 tiendas de mascotas y clnicas veterinarias en

el pas por irregularidades tributarias 01 al 05 de Octubre de 2012

Luego de una intensa jornada de verificacin de deberes formales tributarios, dirigida al sector de tiendas de mascotas y

clnicas veterinarias de todo el pas, el SENIAT revel que fueron visitados un total de 276 contribuyentes, de los cuales 180

fueron sancionados con medida de cierre, mientras que a 253 les fue aplicada multa que, en total, ascendi a 851 mil 610

bolvares, luego que los funcionarios actuantes detectaran irregularidades en la materia.

Los fiscales determinaron que entre las principales irregularidades, se hallaba el hecho de que haba contribuyentes que no

mantenan en el establecimiento comercial el registro de entrada y salida de mercancas de los inventarios, as como no

llevar de manera correcta los libros de compra y venta del Impuesto al Valor Agregado (IVA) o no tenerlos en el

establecimiento.

La accin efectuada por servidores pblicos del SENIAT, se aplic en base a lo establecido en el artculo 102 del (COT),

que establece que en el caso de irregularidades en los libros de compras y ventas del (IVA), adems de la sancin

monetaria se aplicar la medida de clausura del establecimiento comercial.

Otro de los principales incumplimientos detectados por los fiscales del SENIAT, fue que los comercios no exhiban el

Registro nico de Informacin Fiscal (RIF), ni la ltima declaracin del Impuesto Sobre la Renta (ISLR) en un lugar visible.

Tambin se determin que varios de los locales no efectan la facturacin en formatos autorizados por la Administracin

Tributaria y adems no llevaban el libro de control de reparacin de la mquina fiscal, segn lo establece la Providencia

Administrativa N 00071, que rige las normas de facturacin y uso de mquinas fiscales.

Ponente: Lcdo. Rafael Gmez Perdomo

LIBRO DE COMPRAS Y VENTAS

DEL IMPUESTO AL VALOR AGREGADO

MUCHAS GRACIAS

55

Vous aimerez peut-être aussi

- ISLR Buena InfoDocument86 pagesISLR Buena InfoJonathan Villegas VillavicencioPas encore d'évaluation

- Lair Ribeiro - Los Pies en El Suelo y La Cabeza en Las EstrellasDocument57 pagesLair Ribeiro - Los Pies en El Suelo y La Cabeza en Las EstrellasSandraMachado86% (44)

- 99320590009Document19 pages99320590009Jonathan Villegas VillavicencioPas encore d'évaluation

- Guia Infla UnidIContabilidad VI PDFDocument24 pagesGuia Infla UnidIContabilidad VI PDFJonathan Villegas VillavicencioPas encore d'évaluation

- Lair Ribeiro - Los Pies en El Suelo y La Cabeza en Las EstrellasDocument57 pagesLair Ribeiro - Los Pies en El Suelo y La Cabeza en Las EstrellasSandraMachado86% (44)

- (Junio, 2010) : Sintesis Tributaria No.58Document0 page(Junio, 2010) : Sintesis Tributaria No.58Jonathan Villegas VillavicencioPas encore d'évaluation

- DNA-2 Solicitud de Información Al AbogadoDocument6 pagesDNA-2 Solicitud de Información Al Abogadojose martinezPas encore d'évaluation

- Costos EstandarDocument23 pagesCostos EstandarRodd PintoPas encore d'évaluation

- Costos 2 Tema 1Document37 pagesCostos 2 Tema 1damnedjohhn5874Pas encore d'évaluation

- Planificación de La Auditoría: Contenido Contenido Contenido Contenido ContenidoDocument2 pagesPlanificación de La Auditoría: Contenido Contenido Contenido Contenido ContenidoJonathan Villegas VillavicencioPas encore d'évaluation

- Costo PrimoDocument1 pageCosto PrimoJonathan Villegas VillavicencioPas encore d'évaluation

- 2 CE40560 D 01Document32 pages2 CE40560 D 01Jonathan Villegas VillavicencioPas encore d'évaluation

- Escrito de Recurso Extraordinario de NulidadDocument10 pagesEscrito de Recurso Extraordinario de NulidadDra Rosa Isabel Cardenas AyalaPas encore d'évaluation

- El Gobierno Autorizó A Los Supermercados A Suspender A TrabajadoresDocument4 pagesEl Gobierno Autorizó A Los Supermercados A Suspender A TrabajadoresAire de Santa FePas encore d'évaluation

- Contestacion A Reclamacion de SegurosDocument3 pagesContestacion A Reclamacion de SegurosGuillermo JaykPas encore d'évaluation

- Dictamen Fiscal Pacheco Sobre de LeonDocument8 pagesDictamen Fiscal Pacheco Sobre de LeonMontevideo PortalPas encore d'évaluation

- Yugoslavia TitoismoDocument15 pagesYugoslavia TitoismoBenito García PedrazaPas encore d'évaluation

- El Ministerio PublicoDocument80 pagesEl Ministerio PublicoANGEL08114100% (17)

- Ley - Identidad de GeneroDocument3 pagesLey - Identidad de GenerogasmiloPas encore d'évaluation

- Pequeños CiudadanosDocument3 pagesPequeños CiudadanosAyelen CorreaPas encore d'évaluation

- Nación y Erotismo en Juana Manuela GorritiDocument9 pagesNación y Erotismo en Juana Manuela Gorritimariananofal100% (1)

- Infografia Línea Del Tiempo Historia Timeline Doodle MulticolorDocument1 pageInfografia Línea Del Tiempo Historia Timeline Doodle MulticolorRegina UrbinaPas encore d'évaluation

- Lezcano Miguel Alberto. Vencimiento Plazo Art. 282 No Acarrea Libertad de ImputadoDocument2 pagesLezcano Miguel Alberto. Vencimiento Plazo Art. 282 No Acarrea Libertad de ImputadolospagaPas encore d'évaluation

- Resumen GeorgetteDocument2 pagesResumen GeorgetteVincentPas encore d'évaluation

- Acta de ConstitucionDocument5 pagesActa de ConstitucionMateo Muñeton AristizabalPas encore d'évaluation

- Tutela Luz YandarDocument3 pagesTutela Luz YandarMercedes MontillaPas encore d'évaluation

- Derecho TributarioDocument12 pagesDerecho TributarioJorge Augusto Pat CouohPas encore d'évaluation

- Actuacion de Prueba Pericial PDFDocument13 pagesActuacion de Prueba Pericial PDFMiguelRomero100% (1)

- Casuistica de Nulidad de Acto Jurídica, Consolidado PDFDocument19 pagesCasuistica de Nulidad de Acto Jurídica, Consolidado PDFJose Ramos FloresPas encore d'évaluation

- Estructura General de Área MatemáticasDocument9 pagesEstructura General de Área MatemáticastizzoPas encore d'évaluation

- Organismos de Control en ColombiaDocument8 pagesOrganismos de Control en ColombiaViviana AlzatePas encore d'évaluation

- Metodología Bibliografía 2Document138 pagesMetodología Bibliografía 2Jairo Alexander Hernández ValeroPas encore d'évaluation

- Declaración de La XIV Cumbre BRICSDocument16 pagesDeclaración de La XIV Cumbre BRICSRotundo RotundoPas encore d'évaluation

- Resumen HistoriaxxxDocument2 pagesResumen HistoriaxxxJulio PrietoPas encore d'évaluation

- Fe Publica, Jurisdiccion, CompetenciaDocument22 pagesFe Publica, Jurisdiccion, Competenciaprueba124Pas encore d'évaluation

- Hoja Informativa Clara CampoamorDocument2 pagesHoja Informativa Clara CampoamorValeriano Izquierdo CasadoPas encore d'évaluation

- Informe DDHHDocument5 pagesInforme DDHHBladimir RojasPas encore d'évaluation

- Sistema de Salud SilosDocument34 pagesSistema de Salud SilosNancy VelazquezPas encore d'évaluation

- Ley #1468Document4 pagesLey #1468my aPas encore d'évaluation

- Lima ExpresoDocument32 pagesLima ExpresoNolasco RojasPas encore d'évaluation

- Ursula K Le Guin Sobre El Futuro de La IzquierdaDocument4 pagesUrsula K Le Guin Sobre El Futuro de La IzquierdaRodrigo Rosa100% (1)

- Ley Del Instituto de Fomento de Hipotecas AseguradasDocument18 pagesLey Del Instituto de Fomento de Hipotecas AseguradasEvelin OrdóñezPas encore d'évaluation