Vous aimerez peut-être aussi

- STRATEGIC PLANNINGDocument25 pagesSTRATEGIC PLANNINGfeliciafangdinataPas encore d'évaluation

- Kasus 1 3 Xerox CorporationDocument3 pagesKasus 1 3 Xerox CorporationMuhammad Givary DiragaPas encore d'évaluation

- Intan Fitria - 43217110240 - Kuis 13Document3 pagesIntan Fitria - 43217110240 - Kuis 13Intan Fitria0% (1)

- ANALISIS MASA DEPANDocument21 pagesANALISIS MASA DEPANDee KurniawanPas encore d'évaluation

- 7) Flexible Budget and Analysis PerformanceDocument4 pages7) Flexible Budget and Analysis PerformanceGloria Yanita Sitorus100% (1)

- SPM Kelp 9Document20 pagesSPM Kelp 9Wahyu YolandaPas encore d'évaluation

- Kasus Grand Jean CompanyDocument8 pagesKasus Grand Jean CompanyKevin JuniorPas encore d'évaluation

- Bab 16 Kelompok 1Document10 pagesBab 16 Kelompok 1Maretha TyasPas encore d'évaluation

- SPPM Chapter 8 Kelompok 4 (Bahasa Inggris Robert Simons)Document12 pagesSPPM Chapter 8 Kelompok 4 (Bahasa Inggris Robert Simons)dirgadir100% (1)

- Akuntansi Manajemen - PT TimahDocument9 pagesAkuntansi Manajemen - PT TimahAldy AnugrahPas encore d'évaluation

- Makalah SPM Pusat PertanggungjawabanDocument11 pagesMakalah SPM Pusat Pertanggungjawabanpizza hutPas encore d'évaluation

- Profitabilitas PelangganDocument11 pagesProfitabilitas PelangganNurmawanPas encore d'évaluation

- LEAN AKUNTANSIDocument23 pagesLEAN AKUNTANSIWahyu YolandaPas encore d'évaluation

- Chapter 11 Measuring Non FinancialDocument3 pagesChapter 11 Measuring Non Financialfarah100% (1)

- Laporan Kinerja KeuanganDocument7 pagesLaporan Kinerja KeuanganSuci AdylaPas encore d'évaluation

- Aku3301 - Pengauditan 1Document31 pagesAku3301 - Pengauditan 1ahmad1604Pas encore d'évaluation

- MENGUKUR DAN MENGENDALIKAN ASET YANG DIKELOLADocument26 pagesMENGUKUR DAN MENGENDALIKAN ASET YANG DIKELOLARiska auliaPas encore d'évaluation

- Analisis Laporan KinerjaDocument9 pagesAnalisis Laporan KinerjaFery Konstantine0% (1)

- Bab.19 Manajemen BiayaDocument5 pagesBab.19 Manajemen BiayaAnggi LutdiatiPas encore d'évaluation

- Bab 3 Responsibility Centers (Revenue and Expense Center)Document20 pagesBab 3 Responsibility Centers (Revenue and Expense Center)Sulistio Budi SaputroPas encore d'évaluation

- ANALISIS KINERJADocument4 pagesANALISIS KINERJABagas DwiPas encore d'évaluation

- Perilaku Dalam Organisasi SPMDocument8 pagesPerilaku Dalam Organisasi SPMNina ARemanitaPas encore d'évaluation

- ABM_KURVADocument22 pagesABM_KURVANiko Heri Mukti KusumaPas encore d'évaluation

- RISIKO AUDITDocument10 pagesRISIKO AUDITHazimah ImhaPas encore d'évaluation

- Siklus ModalDocument27 pagesSiklus ModalUtari Esa Nanda 2010241673Pas encore d'évaluation

- Bab 12Document6 pagesBab 12Faiz Faizah100% (1)

- Audit Bab 18Document11 pagesAudit Bab 18dayuintanPas encore d'évaluation

- Bab 8 SPMDocument13 pagesBab 8 SPMValeriaAntheaC100% (1)

- IS Audit Bab 2Document19 pagesIS Audit Bab 2Nova AstrianaPas encore d'évaluation

- Accounting Changes and Error AnalysisDocument10 pagesAccounting Changes and Error AnalysisKristiaPas encore d'évaluation

- Bab 6 SPMDocument11 pagesBab 6 SPMvaynard1993Pas encore d'évaluation

- Tinjauan Umum Akuntansi Keperilakuan KirimDocument8 pagesTinjauan Umum Akuntansi Keperilakuan KirimAnonymous LtJNgY0siPas encore d'évaluation

- Reaction Paper Profit Center - Kelompok 8Document8 pagesReaction Paper Profit Center - Kelompok 8Muhammad Irvan100% (1)

- Kasus SPM NewDocument9 pagesKasus SPM NewWan LiePas encore d'évaluation

- Assessing Control Risk and Reporting On Internal ControlsDocument13 pagesAssessing Control Risk and Reporting On Internal ControlsIrene Sugiarto0% (1)

- Pertemuan Ke 4 Motivations To Indulge in Creative Accounting and FraudDocument11 pagesPertemuan Ke 4 Motivations To Indulge in Creative Accounting and FraudMoza PangestuPas encore d'évaluation

- BAB 27 Kelompok 8Document42 pagesBAB 27 Kelompok 8Ani MulyaniPas encore d'évaluation

- Akutansi InternasionalDocument13 pagesAkutansi InternasionalSurya AnandaPas encore d'évaluation

- OPTIMIZING FOR MANAGEMENT CONTROLDocument26 pagesOPTIMIZING FOR MANAGEMENT CONTROLPingkyPas encore d'évaluation

- Rangkuman Pusat LabaDocument4 pagesRangkuman Pusat Labaarif habibullahPas encore d'évaluation

- Case VERSHIRE COMPANY FINALDocument17 pagesCase VERSHIRE COMPANY FINALKira Jd Yamato33% (3)

- Bab 11 Performance Measurement in Decentralized OrganizationsDocument16 pagesBab 11 Performance Measurement in Decentralized Organizationsedhi asmirantho0% (1)

- Sistem Pengendalian Manajemen dan BudayaDocument8 pagesSistem Pengendalian Manajemen dan BudayaghaliyahPas encore d'évaluation

- Konsep LabaDocument16 pagesKonsep Labaannurrahman100% (1)

- KUIS SPMDocument30 pagesKUIS SPMTriyogaAgungPas encore d'évaluation

- BudgetPreparationDocument17 pagesBudgetPreparationELandPas encore d'évaluation

- BETTER BEAUTY, INC. CASE STUDY Planning and BudgetingDocument4 pagesBETTER BEAUTY, INC. CASE STUDY Planning and BudgetingDiah BauPas encore d'évaluation

- Tugas PajakDocument4 pagesTugas PajakKintan PandePas encore d'évaluation

- Tugas Auditing 2Document9 pagesTugas Auditing 2Ade siti m100% (1)

- JASA AKUNTANDocument8 pagesJASA AKUNTANhasniarPas encore d'évaluation

- Jelaskan Apa Yang Saudara Ketahui Tentang KittingDocument2 pagesJelaskan Apa Yang Saudara Ketahui Tentang KittingyuyunyulianitaPas encore d'évaluation

- Sistem Infomasi Akuntansi Bab 1Document8 pagesSistem Infomasi Akuntansi Bab 1Putri IraPas encore d'évaluation

- SPM Kelompok 7 Management CompensationDocument26 pagesSPM Kelompok 7 Management CompensationRubi TaniaPas encore d'évaluation

- Sistem Pengendalian Manajemen: Management Control Structure: Responsibility Center Expenses and Revenue CenterDocument4 pagesSistem Pengendalian Manajemen: Management Control Structure: Responsibility Center Expenses and Revenue CenterKji RosiePas encore d'évaluation

- Pembahasan UTS TADocument7 pagesPembahasan UTS TAnirdaandikaPas encore d'évaluation

- AbmDocument14 pagesAbmAriana CornerPas encore d'évaluation

- Materi ABCDocument10 pagesMateri ABCRizky MaulidyaPas encore d'évaluation

- Makalah Sistem Activity Based CostingDocument25 pagesMakalah Sistem Activity Based CostingUMMAHPas encore d'évaluation

- JIT, Quality Costing, Target CostingDocument28 pagesJIT, Quality Costing, Target CostingHelmy Septian ArdhiansyahPas encore d'évaluation

- Sistim Activity Based CostingDocument38 pagesSistim Activity Based CostingAndinDwiYuliasariPas encore d'évaluation

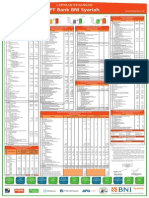

- BNI Juni 2014 PDFDocument1 pageBNI Juni 2014 PDFtyshaPas encore d'évaluation

- AKUNTANSI FORENSIKDocument12 pagesAKUNTANSI FORENSIKtyshaPas encore d'évaluation

- Murabahah Anuitas Profile PDFDocument12 pagesMurabahah Anuitas Profile PDFtyshaPas encore d'évaluation

- Creative AccountingDocument13 pagesCreative AccountingMunar SalehmikoPas encore d'évaluation

- Bab IDocument7 pagesBab ItyshaPas encore d'évaluation

- AKUNTANSI KREATIFDocument5 pagesAKUNTANSI KREATIFtyshaPas encore d'évaluation

- Bab IDocument7 pagesBab ItyshaPas encore d'évaluation

- Pengertian Akuntansi KreatifDocument3 pagesPengertian Akuntansi KreatiftyshaPas encore d'évaluation

- ABC, ABB N ABMDocument10 pagesABC, ABB N ABMtyshaPas encore d'évaluation

- Sampling AuditDocument5 pagesSampling AudittyshaPas encore d'évaluation

- AuditDocument60 pagesAudittysha0% (1)

- AuditDocument60 pagesAudittysha0% (1)

- Balance Score CardDocument1 pageBalance Score CardtyshaPas encore d'évaluation

- Hukum Waris Dalam IslamDocument31 pagesHukum Waris Dalam IslamJW PradanaPas encore d'évaluation