Vous aimerez peut-être aussi

- ENCAJEDocument2 pagesENCAJERosa Veronica Goyzueta ContrerasPas encore d'évaluation

- BIENESDocument6 pagesBIENESRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Acces 1Document4 pagesAcces 1Rosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Base de DatosDocument6 pagesBase de DatosRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Cómo saber si se ha roto la cadena del frío en heladosDocument7 pagesCómo saber si se ha roto la cadena del frío en heladosRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Derecho de ComercioDocument57 pagesDerecho de ComercioRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Practica de TransporteDocument3 pagesPractica de TransporteRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- BIENESDocument6 pagesBIENESRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Base de DatosDocument6 pagesBase de DatosRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Documentos MercantilesDocument19 pagesDocumentos MercantilesRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Adelantos y préstamos bancarios: tipos y conceptos claveDocument6 pagesAdelantos y préstamos bancarios: tipos y conceptos claveRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- La Cadena de Frío - OjoDocument3 pagesLa Cadena de Frío - OjojairobarcasPas encore d'évaluation

- Derecho de ComercioDocument57 pagesDerecho de ComercioRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Hoja Con RayasDocument1 pageHoja Con RayasRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Tiempo de GanarDocument12 pagesTiempo de GanarRosa Veronica Goyzueta ContrerasPas encore d'évaluation

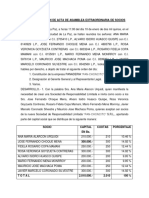

- Acta Asamblea PanaderíaDocument2 pagesActa Asamblea PanaderíaRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Formas de Hacer Una MacroDocument4 pagesFormas de Hacer Una MacroRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Panadería Pan-Choncito: objetivos, valores y metasDocument6 pagesPanadería Pan-Choncito: objetivos, valores y metasRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Solicitud de Pasantía 2Document1 pageSolicitud de Pasantía 2Rosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Lista de Precios Por Mayor - PedroDocument1 pageLista de Precios Por Mayor - PedroRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Normas de Envasado EtiquetadoDocument7 pagesNormas de Envasado EtiquetadoRosa Veronica Goyzueta Contreras100% (1)

- Linealizacion Tendencias PolinomialesDocument5 pagesLinealizacion Tendencias PolinomialesRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Detalle de Gastos DeduciblesDocument3 pagesDetalle de Gastos DeduciblesSebastian100% (1)

- Excel Calculo Plazo de Recuperacion o Pay BackDocument4 pagesExcel Calculo Plazo de Recuperacion o Pay BackRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- DIRECTRICES - 2018 - WEB Formulacion Presupuestaria Como Se Inscriben Los Proyectos PDFDocument145 pagesDIRECTRICES - 2018 - WEB Formulacion Presupuestaria Como Se Inscriben Los Proyectos PDFFernanchs Nano NanoPas encore d'évaluation

- Clase 6Document2 pagesClase 6Rosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Ella Habla El ActuaDocument7 pagesElla Habla El ActuaRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- La GlobalizaciónDocument6 pagesLa GlobalizaciónRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- Ella Habla El ActuaDocument7 pagesElla Habla El ActuaRosa Veronica Goyzueta ContrerasPas encore d'évaluation

- DIRECTRICES - 2018 - WEB Formulacion Presupuestaria Como Se Inscriben Los Proyectos PDFDocument145 pagesDIRECTRICES - 2018 - WEB Formulacion Presupuestaria Como Se Inscriben Los Proyectos PDFFernanchs Nano NanoPas encore d'évaluation

- Solución 2021-02Document287 pagesSolución 2021-02Milagros Alessandra Espinoza QuispePas encore d'évaluation

- Exportación mango Perú-ChinaDocument42 pagesExportación mango Perú-ChinaPaul B HPas encore d'évaluation

- Investigación de Mercados - Hoja de Afeitar CarzorDocument57 pagesInvestigación de Mercados - Hoja de Afeitar CarzorDouglas GiovanniPas encore d'évaluation

- Evaluación final PRIMER BLOQUEDocument19 pagesEvaluación final PRIMER BLOQUECristian AcuñaPas encore d'évaluation

- NIA 220. - Control de Calidad en La Auditoría de Estados FinancierosDocument3 pagesNIA 220. - Control de Calidad en La Auditoría de Estados FinancierosJesus Adrian HernandezPas encore d'évaluation

- Anticipos y Avances EntregadosDocument3 pagesAnticipos y Avances EntregadosCarolinaPas encore d'évaluation

- Preguntas sobre historia económica de ColombiaDocument11 pagesPreguntas sobre historia económica de ColombiaAndrea C Sánchez Arias0% (14)

- Exposicion Politicas de DividendosDocument16 pagesExposicion Politicas de DividendosyormaviPas encore d'évaluation

- Examen ADM de NegociosDocument5 pagesExamen ADM de NegociosEsther SerracinPas encore d'évaluation

- Pamela CortesDocument3 pagesPamela CortesGabriela Sonia Galvez TorresPas encore d'évaluation

- Encuesta de SastifacionDocument3 pagesEncuesta de Sastifaciongerardo andresPas encore d'évaluation

- P 16933619976044Document6 pagesP 16933619976044Gisell MacchiPas encore d'évaluation

- Final MFDocument15 pagesFinal MFMariaCileniaMarulanda50% (2)

- Blarma ConstruccionesDocument8 pagesBlarma ConstruccionesAVC NoticiasPas encore d'évaluation

- 16-01 Mine To MillDocument6 pages16-01 Mine To MillreneereavenPas encore d'évaluation

- Trisa 2Document12 pagesTrisa 2Dina Elizabeth Camacho SaldañaPas encore d'évaluation

- Monica Viviana Carrion QuezadaDocument3 pagesMonica Viviana Carrion QuezadaJeaneth LópezPas encore d'évaluation

- Contrato de Arrendamiento El OasisDocument3 pagesContrato de Arrendamiento El OasisJhonathan SalazarPas encore d'évaluation

- Linea de Tiempo AdministracionDocument9 pagesLinea de Tiempo AdministracionChelifix100% (1)

- Ejemplo ScamperDocument2 pagesEjemplo ScamperJossmel Hilario75% (4)

- Wooldridge - Econometrics Teachers' BookDocument2 pagesWooldridge - Econometrics Teachers' BookCristóbal Vásquez QuezadaPas encore d'évaluation

- Logistica InternacionalDocument85 pagesLogistica InternacionalJefferson Dominguez Zuñiga100% (2)

- Oferta y DemandaDocument10 pagesOferta y DemandaBarbara MalavePas encore d'évaluation

- Mapa Conceptual Ley de FomentoDocument1 pageMapa Conceptual Ley de FomentoValentina LopezPas encore d'évaluation

- PARA MAILS La Empresa BiotikaDocument2 pagesPARA MAILS La Empresa Biotikaharryking3000Pas encore d'évaluation

- Sistema Gestion ProcesosDocument48 pagesSistema Gestion Procesosrtaipec5521Pas encore d'évaluation

- Formato Practica ProfesionalDocument9 pagesFormato Practica ProfesionalCarito StandenPas encore d'évaluation

- ¿Qué Es Seguridad Industrial - Su Definición, Concepto y SignificadoDocument6 pages¿Qué Es Seguridad Industrial - Su Definición, Concepto y SignificadoDeivy Andagua RamirezPas encore d'évaluation

- Perfil Allinccapac Aprobado PDFDocument126 pagesPerfil Allinccapac Aprobado PDFWalterApazaCaceresPas encore d'évaluation