Académique Documents

Professionnel Documents

Culture Documents

Support de Cours Audit Général

Transféré par

Steven Mills40%(5)40% ont trouvé ce document utile (5 votes)

1K vues32 pagesTitre original

Support de Cours Audit Général (1)

Copyright

© © All Rights Reserved

Formats disponibles

DOC, PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

40%(5)40% ont trouvé ce document utile (5 votes)

1K vues32 pagesSupport de Cours Audit Général

Transféré par

Steven MillsDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 32

UNIVERSITE MOHAMED V

Facult des Sciences Juridiques Economiques et Sociales Adal !

Ra"at

#EN$ASSINE Hic%am

AUDIT &ENERA'

'ES &(N(RA'IT(S SUR 'A NOTION

D)AUDIT

'ES O#JE*TIFS DE ')AUDIT

'ES RIS+UES 'I(S , 'A MISSION

D)AUDIT

'ES NORMES D)AUDIT

'A D(MAR*HE DE ')AUDITEUR

'A -RISE DE *ONNAISSAN*E &(N(RA'E

DE ')ENTRE-RISE

MATIERE .

SOMMAIRE

*HA-ITRE I . &ENERA'ITES SUR 'A NOTION D/AUDIT

I ! *ON*E-T D/AUDIT .

L'entreprise au travers de son activit, poursuit un certain nombre d'objectifs. leur

ralisation intresse tous ceux qui contribuent son financement ou sont intresss par

ses rsultats et performances. Il s'agit notamment :

des dirigeants de l'entreprise qui ont besoin d'informations pour prendre ders

dcisions et grer au mieux son activit ;

de ses propritaires actionnaires, associs, etc.!, qui souvent loigns de la conduite

des affaires, sont dsireux d'obtenir des informations sur les rsultats et sur

l'volution de la situation financi"re afin de juger le bien fond de leur investissement ;

des salaris qui se proccupent des probl"mes relatifs la gestion pour se rassurer de

leur avenir ;

en fin des tiers qui, en tant que clients, fournisseurs, banques, #tat etc., traitent avec

l'entreprise et s'$ intressent.

%insi, l'entreprise est amene produire un certain nombre d'informations rpondant aux

diverses proccupations qu'elle suscite. &omme il ne sert rien de disposer d'informations

dont la qualit est douteuse, on ne peut dissocier l'obligation de produire des informations

de la ncessit de garantir leur qualit, tel est le r'le de l'auditeur.

(istoriquement, ce sont les informations comptables et financi"res qui rev)tirent une

importance capitale. %insi, le premier t$pe d'audit qui s'est dvelopp est l'audit financier

externe dans le secteur priv. *n a en effet coutume de faire remonter l'origine de l'audit

dans son acception moderne! au +I+ si"cle, au moment o, s'est instaure la distinction

entre les dtenteurs des capitaux et les gestionnaires de ces capitaux. L'auditeur tait

alors le garant des dtenteurs de capitaux contre les ventuels abus des gestionnaires.

-rogressivement il est apparu que l'audit, portant essentiellement sur l'information

financi"re, pouvait )tre effectivement appliqu d'autres t$pes d'informations, voire

toute information.

.'une mani"re gnrale l'audit peut )tre dfini comme l/e0amen 1ro2essionnel d/une

in2ormation en 3ue d/e01rimer sur cette in2ormation une o1inion moti3e4 res1onsa"le

et ind1endante 1ar r2rence 5 un crit6re de qualit 7 cette o1inion doit accro8tre

l/utilit de l/in2ormation9

#xaminons les termes cls de cette dfinition.

:; Un e0amen 1ro2essionnel .

Le caract"re professionnel de l'examen se manifeste par :

une mt/ode : la dmarc/e gnrale pour conduire l'examen ;

des tec/niques et des outils utiliser dans le cadre de la mt/ode.

L'auditeur est un professionnel comptant double titre :

il a une connaissance suffisante des activits et informations qui font l'objet de son

examen ;

il conna0t les mt/odes et les outils d'audit ;

3

il a des connaissances multiples dans le domaine de la gestion : droit, finance,

comptabilit, fiscalit1

<; -ortant sur des in2ormations .

La notion d'information est ici con2ue de fa2on tr"s extensive. Les diffrentes sortes

d'informations sur lesquelles peut porter l'audit sont :

informations anal$tiques ou s$nt/tiques ;

informations /istoriques ou prvisionnelles ;

informations internes ou externes ;

informations qualitatives ou qualitatives ;

informations formalises ou informelles.

La tr"s grande varit des informations qui peuvent )tre soumises l'audit montre la tr"s

large ouverture de son c/amp d'application.

=; E01ression d/une o1inion res1onsa"le et ind1endante .

L'opinion est motive dans le sens o, l'auditeur doit justifier toutes ses conclusions.

L'opinion mise par l'auditeur est une opinion responsable car elle l'engage de fa2on

personnelle que ce soit sur le plan civil ou pnal.

#lle est galement indpendante tant l'gard de l'metteur de l'information qu'

l'gard des rcepteurs.

L'opinion de l'auditeur peut se traduire, soit par un simple jugement sur l'information

a$ant fait l'objet de l'examen, soit encore )tre complte par la formulation des

recommandations.

>; -ar r2rence 5 un crit6re de qualit .

L'expression d'une opinion implique toujours la rfrence un crit"re de qualit connu et

accept de l'metteur, des rcepteurs et de l'auditeur.

-armi les crit"res de qualit souvent utiliss, on trouvera :

la rularit qui est la conformit la rglementation ou, en son absence, aux principes

gnralement admis ;

'a sincrit qui rsulte de l'valuation correcte des valeurs comptables, ainsi que

d'une apprciation raisonnable des risques et des dprciations de la part des

dirigeants. Il s'agit de donner une image fid"le de l'entreprise ;

'a 1er2ormance qui regroupe son tour l'efficacit, l'efficience et la pertinence.

?; -our accro8tre l/utilit de l/in2ormation .

L'auditeur doit contribuer accro0tre l'utilit de l'information sur laquelle il porte, le

principal apport de l'auditeur concerne la crdibilit et la scurit que l'on peut attac/er

l'information. &es lments peuvent )tre apprcis par les utilisateurs internes et

externes de l'information mise.

II ! 'ES -RIN*I-AU@ DOMAINES D/AUDIT .

l'audit commercial ;

l'audit comptable et financier ;

l3audit de la production ;

l'audit interne ;

l'audit oprationnel ;

4

l3audit stratgique.

:; '/audit commercial .

4n audit commercial comme on fait un audit des comptes, permet d3anal$ser la qualit de

l3organisation commerciale. 5uelles sont les forces et les faiblesses sur le plan

commercial 6 &omment valuer l3activit de des commerciaux 6 L3organisation commerciale

est7elle toujours adapte 6 &e sont des exemples de questions aux quelles l3audit

commercial s3efforce de rpondre.

Il existe 8 t$pes d3audit :

E0terne en 1osant des questions 5 ses clients gr9ce une #tude de :atisfaction

&lient"le. Il s3agit de mesurer le niveau de satisfaction des clients et dtecter leurs

attentes.

&e t$pe d3tude met en lumi"re les convergences et les divergences, entre les anal$ses

en interne et sur le terrain. #lle indique les forces sur lesquelles l'entreprise doit

capitaliser, les corrections apporter ainsi que les dveloppements, conomiquement

ralistes, mettre en place.

Interne en 1osant des questions 5 ses commerciau0. Il s3agit alors de conna0tre de

fa2on objective, prcise et claire l3anal$se que votre force commerciale a de

l3organisation commerciale qu3elle pratique au quotidien. &e t$pe d3audit permet de

dfinir et /irarc/iser les actions ncessaires pour amliorer l'organisation et accro0tre

l'efficacit de l'quipe commerciale.

&3est un s$st"me d'anal$se, portant sur les ; fondamentaux de toute organisation

commerciale : stratgie, organisation et mo$ens, management et communication,

implication et relations interpersonnelles.

<; '/audit com1ta"le et 2inancier .

'/audit 2inancier est un e0amen critique des in2ormations com1ta"les4 e22ectu

1ar une 1ersonne ind1endante et com1tente en 3ue d/e01rimer une o1inion moti3e

sur la rularit et la sincrit des tats 2inanciers d/une entit9

Il importe de distinguer entre deux missions diffrentes :

la mission d'un audit financier contractuel, ralis la demande d'une entit ou d'un

individu, pour des fins qui sont dfinies dans la convention avec l'auditeur. &et audit

vise souvent la certification des comptes aux tiers au moment par exemple d'une

introduction en bourse ou d'un appel public l'pargne ;

la mission du commissariat aux comptes dnomme parfois mission d'audit lgal!,

prescrite par la loi sur les socits, qui est constitu de deux lments distincts :

- une mission d'audit financier externe ;

- un ensemble d'obligations spcifiques mises la c/arge du commissaire aux comptes

par des dispositions lgales et rglementaires information des actionnaires,

dtection des actes frauduleux1!.

L'audit financier tel qu'il a t dfini ci7dessus peut )tre ralis par un professionnel

interne l'entit mais dans ce cas il ne peut garantir la sincrit et la rgularit des

informations comptables que pour le besoin de la direction gnrale. :a position interne ne

la lui permet pas de certifier les comptes de l'entreprise des tiers.

=; ')audit de la 1roduction

5

La fonction tec/nique ou < production = est une fonction vitale et occupe une place

primordiale au sein des entreprises. :on importance est vidente : sans le produit, les

autres fonctions n3ont pas de justification ; et la dfaillance, la performance insuffisante

de la production peuvent en tr"s peu de temps anantir les efforts des autres fonctions.

#n effet, cette fonction a pour principale mission d3assurer la mise disposition du marc/,

en temps voulu, des produits que l3entreprise a dcid de dvelopper, vendre,

commercialiser dans le cadre des spcifications acceptes et pour un co>t qui permette de

dgager une marge suffisante pour couvrir l3ensemble des autres co>ts de l3entreprise.

-our raliser sa mission, la fonction production a besoin de se doter de mo$ens /umains,

matriels et financiers ncessaires son fonctionnement. .e plus, elle se caractrise par

une organisation particuli"re lui permettant d3agencer les mo$ens mis sa disposition et de

structurer ses relations avec les autres units de l3entreprise.

L3auditeur doit )tre en mesure d3mettre une opinion sur l3efficacit du fonctionnement de

la fonction < production =. -our ce faire, et comme tout travail d3auditeur, son travail se

structure en trois p/ases savoir la p/ase de prparation pour assimiler les particularits

de cette fonction, la p/ase de ralisation et la p/ase de conclusion.

>; '/audit interne .

-lusieurs dfinitions de l'audit interne ont t donnes, mais nous retenons celle de

l'Institut ?ran2ais des %uditeurs et des &ontr'leurs Internes I?%&I! que nous jugeons

ric/e et s$noptique :

A'/audit interne est la r3ision 1riodique des instruments dont dis1ose une direction

1our contrBler et rer l/entre1rise9 *ette acti3it est e0erce 1ar un ser3ice

d1endant de la direction nrale et ind1endant des autres ser3ices9 'es o"Cecti2s

1rinci1au0 des auditeurs internes sont donc4 dans le cadre de cette r3ision

1riodique4 de 3ri2ier si les 1rocdures en 1lace com1ortent les scurits

su22isantes4 si les in2ormations sont sinc6res4 les o1rations ruli6res4 les

oranisations e22icaces4 les structures claires et actuelles9A

L'audit interne est ainsi un service autonome de l'entreprise rattac/ directement la

direction gnrale pour garder son objectivit. &e service est c/arg d'valuer les

performances de toutes les fonctions de l'entreprise.

?; '/audit o1rationnel .

.ans leur ouvrage @pratique de l'audit oprationnel@ -. L%4A#BC et -. C&(#AD%E:DF

dfinissent l'audit oprationnel comme suit :

A '/audit o1rationnel est l/inter3ention dans l/entre1rise sous 2orme d/un 1roCet4 de

s1cialistes utilisant des tec%niques et des mt%odes s1ci2iques4 aDant 1our o"Cecti2s

.

D/ta"lir les 1ossi"ilits d/amlioration du 2onctionnement et de l/utilisation des

moDens4 5 1artir d/un dianostic initial autour duquel le 1lus lare consensus est

o"tenu 7

De crer au sein de l/entre1rise une dDnamique de 1ror6s selon les a0es

d/amlioration arrEts9A

:

1

P. LAURENT et P. TCHERKAWSKY, "Pratique de laudit !"#rati!$$el" Le% Editi!$% d!r&a$i%ati!$ 1''( "33.

)

L'audit oprationnel n'est pas l'audit des activits oprationnelles au sens o, les activits

oprationnelles s'opposent aux activits fonctionnelles de l'organisation. Il n'est pas

davantage l'audit d'une fonction oprationnelle particuli"re de l'entreprise ; de tels

audits, dits spcialiss, portent par exemple sur les domaines suivants : marGeting ;

informatique, ressources /umaines, production, contr'le de gestion1

L'audit oprationnel est une des formes d'audit global d'une organisation. Il peut couvrir

l'ensemble des activits et des fonctions d'une organisation. Hais il peut )tre restreint

l'une des entits composant l'organisation, telle qu'une direction d'un grand minist"re ou

bien ou bien une division d'une entreprise importante.

F; '/audit stratique .

L'audit stratgique a pour but de s'imprgner de l'organisation pour proposer des actions

facilitant la circulation des flux intellectuels dans l'organisation. Il dbouc/e sur un plan

:avoirs, fil conducteur d'une dmarc/e de gestion des connaissances. #n dcrivant les

mt/odes, les outils, les buts, les attentes et les mo$ens favorisant la circulation des

savoirs, le plan savoir met en vidence la d$namique des connaissances de l'organisation.

L'audit stratgique s'appuie sur de nombreux indicateurs permettant de mieux conna0tre

l'environnement du projet.

La mt/odologie de ralisation de l'audit stratgique s3articule en trois p/ases :

&omprendre, rflc/ir et agir.

-%ase : . comprendre l'environnement et l'entreprise

7 %nal$se sectorielle tudes de marc/ 6!

7 %nal$se concurrentielle qui sont mes concurrents 6!

7 &ompr/ension de votre entreprise quelle est mon identit, mon fonctionnement 6!

7 Identification de votre cible qui dois7je atteindre 6!

7 #valuation de votre positionnement comment je sou/aite agir et )tre per2u 6!

-%ase < . dfinir les objectifs et la stratgie Internet

7 Iision stratgique o, aller, quand et comment 6!

7 Aec/erc/er les opportunits saisir maintenant 6!

7 &onfirmer les objectifs que vouloir vraiment 6!

7 #valuer les volutions prvisibles de l'environnement qu'est7ce qui c/ange 6!

7 .velopper la stratgie Internet comment $ arriver 6!

7 -rciser les tapes du dploiement par o, passer 6!

7 .finir les indicateurs cls quels rsultats valus quels moments 6!

-%ase = . prparer et accompagner le dploiement

7 %dapter l'entreprise comment prparer le c/angement 6!

7 :ensibiliser et former les acteurs de l'entreprise qui l3accompagne 6!

7 %gir : dplo$er la stratgie Internet que dois7je faire 6!

7 *bserver les indicateurs comment et quand tirer des conclusions sur les rsultats et

valuations 6!

7 *ptimiser les actions que dois7je corriger 6!

7 Asoudre les conflits comment faire ad/rer 6!

*

II ! RE'ATIONS ENTRE 'ES DIFFERENTS DOMAINES D/AUDIT

-our dterminer ces relations, on peut utiliser deux crit"res :

L'objectif poursuivi par l'auditeur ;

La positon de l'auditeur par rapport l'organisation audite.

&es deux crit"res sont lis ; les objectifs de l'auditeur dterminent, en effet, sa position.

:; Audit interne et audit o1rationnel .

*n retrouve les objectifs de l'auditeur interne dans ceux de l'auditeur

oprationnel. L'un et l'autre on un c/amp d'application qui peut s'tendre des multiples

fonctions de l'organisation. L'un et L'autre en poursuivent la performance.

Il n'en reste pas moins que la notion d'audit oprationnel est plus large que celle d'audit

interne dans le sens de l'auditeur oprationnel peut s'tendre m)me la .irection

gnrale. .ans ce cas l'auditeur doit )tre obligatoirement externe pour respecter le

principe de l'indpendance.

%insi, l'auditeur oprationnel peut )tre interne ou externe selon la cas, alors que

l'auditeur interne est par dfinition un membre du personnel de l'entreprise.

<; Audit 2inancier et audit o1rationnel .

Il pourrait )tre tentant de considrer que l'audit financier n'est qu'une partie de

l'audit oprationnel. &e serait, en ralit, faire abstraction de l'objectif spcifique de

l'audit financier, savoir certifier, pour les tiers les comptes de l'entreprise. &ertes,

l'auditeur oprationnel pourra examiner l'information financi"re, il sera m)me amener

en vrifier la, qualit tout comme l'auditeur financier, mais il agira dans la perspective de

l'utilisation de cette information en tant qu'outil de gestion, et non dans l'intention unique

de se porter garant de sa sincrit et rgularit.

*n voit donc que les objectifs des ces deux t$pes d'audit sont fondamentalement

diffrents.

Aappelons en fin que la certification des comptes des tires ne peut )tre faite que par un

auditeur financier externe.

=; Audit interne et audit 2inancier .

Ils diff"rent :

%u niveau des objectifs ; l'audit financier a un objectif spcifique que n'a pas

l'auditeur interne : la certification des comptes vis77vis des tiers. Coutefois,

l'auditeur interne peut s'assurer, pour la direction uniquement, de la qualit du

fonctionnement comptable et des documents mis ;

%u niveau de la position, l'un est salari de l'entreprise l'auditeur interne! et l'autre

doit )tre externe l'auditeur financier!

&es rflexions peuvent )tre sc/matises comme suit :

*om1araison des 1rinci1au0 tD1es d/audit

*bjectif

%uditeur

#n vue de la certification

des comptes

#n vue de l'apprciation des

performances

#xterne %udit financier %udit oprationnel externe

Interne J! %udit interne

J! % titre d'lments du contr'le interne.

+

*HA-ITRE II . 'ES O#JE*TIFS DE '/AUDIT ! E01 D)AUDIT FINAN*IER

La mission d'audit financier est d'mettre une opinion sur la rgularit et la sincrit des

comptes. :ans doute cette dfinition permet7elle de comprendre le sens de l'action qui

est mener ; elle reste malgr tout insuffisante pour en dterminer le contenu. Il para0t

donc ncessaire de lui apporter quelques prcisions en numrant les questions

essentielles auxquelles l'auditeur doit rpondre avant de se prononcer.

:ept questions expriment les proccupations de l'auditeur :

J7 Coutes les oprations de l'entreprise devant )tre comptabilises ont7elles fait l'objet

d'un enregistrement dans les comptes 6

87 Cous les enregistrements ports dans les comptes sont7ils la traduction correcte

d'une opration relle 6

K7 Coutes les oprations enregistres durant l'exercice concernant7elles la priode

coule et elle seule 6 inversement, des oprations concernant cette priode ne sont7

elles pas enregistres dans un autre exercice ;

;7 Cous les soldes apparaissant au bilan reprsentent7ils des lments d'actif et de

passif existant rellement ;

L7 &es lments d'actif et de passif sont7ils valus leur juste valeur 6

M7 Les documents financiers sont7ils correctement prsents 6

N7 Les documents financiers font7ils des informations complmentaires qui sont

ventuellement ncessaires 6

% ces sept questions correspondent sept propositions qui, lorsqu'elles sont vrifies,

permettent de penser que les comptes sont sinc"res et rguliers.

&es diffrentes propositions seront prsentes en distinguant :

&elles qui sont relatives aux enregistrements ;

&elles qui sont relatives aux soldes du bilan ;

&elles qui sont relatives aux documents financiers.

I ! 'ES -R-OSITIONS RE'ATIVES AU@ ENRE&ISTREMENTS

:; 'a 1ro1osition d/e0%austi3it des enreistrements

La proposition d'ex/austivit des enregistrements est vrifie si et seulement si toutes

les oprations sont enregistres sans aucune omission.

<; 'a 1ro1osition de ralit des enreistrements

La proposition de ralit est vrifie quand tous les enregistrements traduisent

correctement des oprations relles. La notion de ralit concerne la fois l'opration et

sa comptabilisation.

=; 'a 1ro1osition des cou1ures des enreistrements

La proposition de coupure traduit l'un des principes fondamentaux de la comptabilit

gnrale savoir la sparation des exercices : une opration doit affecter les rsultats de

l'exercice au cours duquel elle a effectivement eu lieu. #n d'autres termes, les produits et

'

les c/arges ne doivent )tre comptabiliss que dans les comptes de l'exercice qui les

concerne.

III ! 'ES -RO-OSITIONS RE'ATIVES AU@ SO'DES DU #I'AN

:; 'a 1ro1osition d/e0istence des soldes

&ette proposition est vrifie lorsque, c/acun des lments qui constitue ce solde,

correspond effectivement l'lment d'actif ou de passif qu'il est cens recouvrir. -ar

exemple, le stocG final @existe@ s'il peut )tre justifi par un ensemble de valeurs

d'exploitation qui existent p/$siquement et qui sont bien la proprit de l'entreprise la

cl'ture de l'exercice.

<; 'a 1ro1osition d/3aluation des soldes

La proposition d'valuation des soldes est vrifie partir du moment o, les lments

d'actifs ou de passif qui les constituent sont correctement valus.

IV ! 'ES -RO-OSITIONS RE'ATIVES AU@ DO*UMENTS FINAN*IERS

H)me si les propositions relatives aux soldes et aux enregistrements sont vrifies, les

tats financiers peuvent donner une image biaise de la ralit. &e sera le cas :

si les comptes sont mal prsents ;

si les documents financiers ne sont pas accompagns des informations complmentaires

qui sont ventuellement ncessaires.

:; 'a 1ro1osition de 1rsentation des documents 2inanciers

Les atteintes les plus frquents cette proposition rsultent :

d'une mauvaise classification des comptes qui peut porter atteinte la sincrit des

documents financiers ;

d'un regroupement abusif de plusieurs comptes.

Le contr'le de la prsentation consiste donc essentiellement vrifier que les comptes

sont correctement classs et qu'ils prsentent un degr de dtail suffisant.

<; 'a 1ro1osition d/in2ormations com1lmentaires au0 documents 2inanciers

Les documents comptables et financiers doivent )tre accompagns des informations

complmentaires pour donner toutes les explications ncessaires sur les conditions

d'tablissement des comptes. %u Haroc, le code gnral de normalisation comptable

prvoit parmi les tats de s$nt/"se prsenter c/aque anne par les entreprises un tat

des informations complmentaires #CI&!.

&et tat peut donner par exemple des informations sur :

La mt/ode d'valuation des stocGs utilise par l'entreprise ;

Les c/angements de mt/ode de comptabilisation.

1,

*HA-ITRE III . 'ES RIS+UES 'IES A 'A MISSION D/AUDIT

L'ensemble des travaux effectus par l'auditeur financier a pour objectif premier de

limiter le risque d'mettre une opinion errone sur les comptes soumis la certification,

dans la limite des outils d'importance relative.

-our des raisons d'efficacit, l'auditeur financier a intr)t orienter ses travaux sur

les aspects les plus sensibles de l'entreprise et par cela identifier les Oones de risques.

I ! 'E RIS+UE D/AUDIT

&e risque correspond la possibilit pour l'auditeur de formuler une opinion

inapproprie eu regard aux circonstances : par exemple, formuler une opinion sans rserve

alors que les comptes prsentent une anomalie significative.

Le risque d'audit peut )tre anal$s en trois composantes :

Le risque de l'entreprise ;

Le risque de contr'le ;

Le risque de non7dtection.

:; 'e risque de l/entre1rise

Crois Oones de risque peuvent )tre distingues dans l'entreprise :

Les risques lis l'activit, tels que la taille de l'entreprise, le marc/, les produits de

l'entreprise, les approvisionnements, la structure du capital, la structure financi"re, la

structure de l'entreprise, l'organisation, le management, l'aspect juridique et fiscal1

Les risques lis au s$st"me d'information, c'est dire le s$st"me comptable, le

s$st"me informatique, le s$st"me de gestion commercial, de production, de personnel1

Les risques lis aux lments financiers, c'est dire les risques lis l'importance et

aux variations des postes des comptes.

<; 'e risque li au contrBle G1ar l/entre1riseH

Le risque li au contr'le est le risque que le s$st"me de contr'le interne n'assure pas la

prvention ou la correction des erreurs.

&e risque li au contr'le doit )tre valu dans la p/ase de l'apprciation du contr'le

interne. 4ne bonne connaissance du contr'le interne de l'entreprise permet l'auditeur :

.'identifier les t$pes d'erreurs possibles par les lacunes du s$st"me ;

.e mesurer le risque de survenance des erreurs.

=; 'e risque li de non;dtection G1ar l/auditeurH

Le risque de non7dtection peut )tre dfini comme le risque que les procdures mises

en Puvre par l'auditeur ne lui permettent pas de dtecter d'autres erreurs significatives.

&e risque est li l'importance du programme de contr'le des comptes annuels mis en

place par l'auditeur.

>; Relations entre les com1osantes du risque d/audit

L'ensemble de la dmarc/e d'audit peut se mesurer par cette quation :

Aisque d'audit Q Aisque de l'entreprise R Aisque li au contr'le R Aisque de non7dtection

11

L'auditeur se fixe un risque d'audit acceptable : il ne lui reste plus qu' valuer c/acune

des composantes il est noter qu'il $ a souvent corrlation entre le risque li au contr'le!.

II ! '/IN*IDEN*E DU RIS+UE D/AUDIT SUR 'A MISSION DE REVISION

La planification de la mission d'audit doit permettre de maintenir le risque d'audit un

niveau acceptable. Le plan de la mission doit tenir compte des risques anal$ss ses

diffrents niveaux :

Aecensement des risques lors de la prise de connaissance de l'entreprise ;

#valuation des risques du contr'le interne ;

#valuation du risque du risque financier par examen anal$tique ;

-rogramme de contr'le adapt.

L'auditeur doit apprcier conjointement le seuil de signification et les diffrents risques

lors de la prparation du programme de rvision et de la dtermination de la nature, du

calendrier et de l'tendue des travaux de rvision qui sont appropris au cas particulier de

la mission.

III ! 'E SEUI' DE SI&NIFI*ATION ET IM-ORATN*E RE'ATIVE

Le seuil de signification est la limite en de2 de laquelle une erreur commise de bonne

foi par l'entreprise est sans incidence sur l'image fid"le des comptes annuels, tant

entendu que l'image fid"le ne se rsume pas la seule inscription rguli"re au bilan, elle

dpend galement de l'importance que le lecteur des comptes donne l'obtention de

l'information. #st significative :

toute information qui, si elle n'tait pas communique, serait susceptible de modifier le

jugement de l'actionnaire sur les comptes ;

toute information qui permet de comprendre l'exercice coul et d'appr/ender un

avenir raisonnablement envisageable ;

toute information pertinente et utile qui n'appara0t pas clairement au bilan ou au

compte de rsultat.

Le seuil de signification est la mesure que peut faire l'auditeur du montant partir duquel

une erreur, une inexactitude ou une commission peut affecter la rgularit et la sincrit

des comptes annuels. &'est l'apprciation que peut faire l'auditeur des besoins des

utilisateurs des comptes annuels.

L'auditeur doit orienter ses contr'les de mani"re tudier le plus compl"tement possible

les postes et les oprations dont l'importance est significative et qui sont, priori, les plus

porteurs de risque. &ette dmarc/e, base sur l'importance relative des c/oses, ne doit

pas conduire l'auditeur ne faire aucune vrification des postes de faible valeur ou

risque ; simplement l'auditeur concentre ses vrifications sur les lments les mieux

susceptibles de lui permettre de fonder l'opinion qu'il doit donner sur l'image fid"le des

comptes.

Il existe toujours un risque de non7dtection d'une erreur parce qu'il est toujours possible

que l'auditeur c/oisisse une procdure de contr'le inadapt. L'existence d'un risque de

1(

non7dtection d'une erreur est indissociable de la nature m)me du travail de l'auditeur,

laquelle consiste travailler par sondage.

#n rsum, la fixation de seuil de signification permet :

de mieux orienter et planifier la mission en concentrant les travaux sur les lments

significatifs et sur les c/iffres qui dpassent le seuil de signification ;

d'viter les travaux inutiles lors de la rec/erc/e d'lment probant, par exemple viter

de longue rec/erc/e sur un post qui peut receler des erreurs peu significatives ;

de justifier les dcisions concernant l'opinion mise : fidlit ne signifie pas

exactitude, et des comptes peuvent donner une image fid"le m)me s'ils contiennent

des erreurs dont le cumul est infrieur au seuil de signification.

La littrature professionnelle retient souvent comme seuil de signification une

fourc/ette se situant entre L et JST. %insi, plusieurs erreurs ou inexactitudes cumules

seront en gnral juges non significatives si elles prsentent moins de LT des montants

de rfrence et juges significatives au7del de JST, l'intrieur de la fourc/ette

constitue une Oone d'incertitude.

Coutefois, il faut prciser qu'aucun pourcentage ne saurait constituer une rfrence

absolue. Les pourcentages mentionns sont titre indicatif car c'est l'intrieur de

cette fourc/ette que les dcisions sont complexes.

13

*HA-ITRE IV . 'ES NORMES D/AUDIT

La ralisation de toute mission d'audit, quels qu'en soient les objectifs, implique

l'existence au pralable de r"gles prcises, formalises, connues et acceptes des

metteurs et des rcepteurs de l'information soumise l'audit.

Halgr le caract"re parfois gnral de la formulation de ces normes, il faut souligner leur

caract"re pratique et oprationnel.

#n effet, l'utilisation d'une mt/ode, de tec/niques et d'outils en mati"re d'audit ne peut

)tre rellement efficace et adapte aux objectifs de l'audit que si l'auditeur a une ide

claire des normes qu'il doit appliquer. Les normes constituent la fois une aide dans la mise

en Puvre des mt/odes et tec/niques et un recours en cas de difficults dans le

droulement de la mission.

Il n'$ a mal/eureusement pas aujourd'/ui unicit de normalisation et l'auditeur U dans son

activit U se trouve frquemment confront une superposition de dispositions normatives

nationales et internationales. &ette pluralit de normes externes conduit souvent les

cabinets d'audit dfinir, leur niveau, pour leurs collaborateurs, un certain nombre de

normes internes venant renforcer les normes externes.

.ans ce c/apitre nous aborderons successivement, selon une structure reconnue

internationalement :

les normes gnrales ;

les normes de travail ;

les normes de rapport.

I ! 'ES NORMES &ENERA'ES

Les normes gnrales sont personnelles par nature, elles concernent la comptence de

l'auditeur, son indpendance, la qualit de son travail le secret professionnel.

:; 'a norme de com1tence

Les qualifications requises pour )tre un commissaire aux comptes sont dfinies par les

textes. #n outre, le commissaire aux compte compl"te rguli"rement et met jours ses

connaissances. Il s'assure galement que ses collaborateurs ont une comptence

approprie la nature et la complexit des travaux raliser.

<; 'a norme d/ind1endance

La loi, les r"glements et la dontologie, font une obligation l'auditeur d')tre et de

para0tre indpendant, c'est dire d'viter toute situation qui pourrait faire prsumer d'un

manque d'indpendance. L'auditeur doit non seulement conserver une attitude d'esprit

indpendante lui permettant d'effectuer sa mission avec intgrit et objectivit, mais

aussi d')tre libre de tout lien rel qui pourrait )tre interprt comme constituant une

entrave cette intgrit et objectivit. Il s'assure galement que ses collaborateurs

respectent les r"gles d'indpendance.

=; 'a norme de la qualit du tra3ail

L'auditeur exerce ses fonctions avec conscience professionnelle et avec la diligence

permettant ses travaux d'atteindre un degr de qualit suffisant compatible avec son

14

t/ique et ses responsabilits. Il doit s'assurer que ses collaborateurs respectent les

m)mes crit"res de qualit dans l'excution des travaux qui leur sont dlgus.

>; 'a norme de secret 1ro2essionnel

L'auditeur ou le commissaire aux comptes &%&! est astreint au secret professionnel pour

les faits, actes et renseignements dont il a pu avoir connaissance raison de ses fonctions.

Il est tenu de respecter le caract"re confidentiel des informations recueillies qui ne

doivent )tre divulgues aucun tiers sans $ )tre autorisation ou une obligation lgale ou

professionnelle de le faire. Il s'assure galement que ses collaborateurs sont conscients

des r"gles concernant le secret professionnel et les respectent.

L't/ique de la profession et les normes gnrales d'audit financier peuvent )tre

sc/matises ainsi :

15

ETHIQUE PROFESSIONNELLE

Principe

L'exercice de la profession

implique le respec des de!oirs

e o"li#aions en!ers -

Le pu"lic

Les personnes

qui fon appel

aux ser!ices

de ses mem"res

La profession

Le iers

don d$pend

l'ex$cuion

des missions

Les mem"res

de la %ompa#nie

II ! 'ES NORMES DE TRAVAI'

:; Orientation et 1lani2ication de la mission

Le commissaire aux comptes ou l'auditeur doit avoir une connaissance globale de

l'entreprise lui permettant d'orienter sa mission et d'appr/ender les domaines et les

s$st"mes significatifs.

&ette approc/e a pour objectif d'identifier les risques pouvant avoir une incidence

significative sur les comptes et conditionne ainsi la programmation initiale des contr'les et

la planification ultrieure de la mission qui conduisent :

dterminer la nature et l'tendue des contr'les, eu regard au seuil de signification ;

organiser l'excution de la mission afin d'atteindre l'objectif de certification de la

fa2on la plus rationnelle possible, avec le maximum d'efficacit et en respectant les

dlais prescrits.

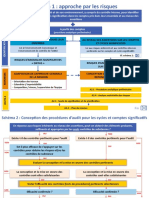

<; A11rciation du contrBle interne

% partir des orientations donnes par le programme gnral de travail ou plan de

mission, l'auditeur effectue une tude et une valuation des s$st"mes qu'il a jugs

significatifs, en vue d'identifier d'une part les contr'les internes sur lesquels il sou/aite

s'appu$er, et d'autre part les risques d'erreurs dans le traitement des donnes afin d'en

dduire un programme de contr'le des comptes adapts. L'apprciation du contr'le interne

doit )tre effectue quelle que soit la taille de l'entreprise.

1)

ETUDE ET EVA'UATION S$STEMES DES *9I *ONNE@ES

1*

C!."r#/e$%i!$ du %0%t1.e 2!."ta3le

et de 2!$tr4le i$ter$e 2!$$e5e%

A6t6!$

li$te$ti!$ de

%a""u0er

%ur le

2!$tr4le

i$ter$e

7#ter.i$er et d!2u.e$ter le% C.8

Pr!2#der 9 l#:aluati!$ "r#li.i$aire

A6t6!$

t!u;!ur%

li$te$ti!$

de %a""u0er

%ur le% C.8 <

7#ter.i$er le% C.8 %ur le%quel% !$ "eut

%a""u0er

Pr!2#der 9 la :#ri=i2ati!$ de 2!$=!r.it#

E:aluati!$ de% C.8 > e5a.e$ de% r#%ultat%

de la :#ri=i2ati!$ de 2!$=!r.it#

?a6t6!$ %a""u0er

%ur le% C.8 "!ur

d#ter.i$er la

$ature, l#te$due et

le 2ale$drier de%

"r!2#d#% de

2!rr!3!rati!$ <

A""liquer le% "r!2#d#% de 2!rr!3!rati!$

Y6a6t6il

dautre% C.8

%ur le%quel%

!$ "eut

%a""u0er <

Oui

Non

Oui

7#ter.i$er le% la2u$e% du

C.8

Non

@!di=ier la $ature, l#te$due et le

2ale$drier de% "r!2#d#%.

Non

Oui

Planificaion

Proc$d$s de

corro"oraion

Eude

e

$!aluaion

Non

=; O"tention des lments 1ro"ants

Le commissaire aux comptes ou l'auditeur obtient tout au long de sa mission les

lments probants suffisants et appropris, pour fonder l'assurance raisonnable lui

permettant de dlivrer sa certification. % cet effet, il dispose de diverses tec/niques de

contr'le notamment les contr'les sur pi"ces et de vraisemblance, l'observation p/$sique, la

confirmation directe, l'examen anal$tique. Il indique dans ses dossiers les raisons des

c/oix qu'il a effectus. Il lui appartient de dterminer les conditions auxquelles il soumet

la mise en Puvre de ces diffrentes tec/niques ainsi que l'tendue de leur application.

>; Dlation et su1er3ision

La certification constitue un engagement personnel du commissaire aux comptes.

&ependant l'audit est gnralement un travail d'quipe et le commissaire aux comptes peut

se faire assister ou reprsenter par des collaborateurs ou des experts indpendants.

L'auditeur doit diriger, superviser et examiner avec soin les travaux qui peuvent )tre

dlgus des assistants. L'auditeur doit arriver la conviction raisonnable que les

travaux effectus par les autres correspondent aux objectifs qu'il a dfinis. Il importe de

prciser que l'auditeur ne peut pas dlguer tous ses pouvoirs ses collaborateurs.

?; Documentation des tra3au0

&ette norme dispose que des dossiers doivent )tre tenus afin de documenter les

contr'les effectus et d'ta$er les conclusions de l'auditeur. &es dossiers permettent par

ailleurs de mieux orienter et ma0triser la mission et d'apporter les preuves des diligences

accomplies. Ils sont constitus des feuilles de travail tablis par l'auditeur et ses

collaborateurs et des documents ou copies de documents recueillis. Ils num"rent

galement quels sont les principaux lments susceptibles de figurer tant dans le dossier

permanent que dans le dossier de l'exercice. La tenue des documents est indispensable

pour une bonne organisation du travail.

F; Utilisation des tra3au0 de contrBle e22ectus 1ar d/autres 1ersonnes

L'auditeur doit se rfrer aux travaux de contr'le s'ils existent! :

des auditeurs internes ;

de l'expert comptable ;

des commissaires aux comptes.

L'utilisation des travaux d'un auditeur interne fournit des directives pour valuer les

travaux faits par les auditeurs internes lorsque l'auditeur externe veut pouvoir les utiliser.

I; A11lication des normes de tra3ail au0 1etites entre1rises

Les objectifs de l'auditeur sont indpendants des caractristiques des entreprises et

notamment de leur taille. Les normes ont un caract"re gnral qui permet l'auditeur quel

que soit le contexte dans lequel il exerce sa mission. Il applique donc les m)mes normes

quelles que soit la taille de l'entreprise.

-ar contre, il adapte son approc/e, sa dmarc/e et le c/oix de ses tec/niques pour tenir

compte des particularits de la petite entreprises pour laquelle il doit veiller, d'une part

prendre en compte les travaux effectus par les autres intervenants extrieurs

notamment l'expert comptable, d'autre part limiter les contraintes imposes au regard

de la capacit organisationnelle de l'entreprise.

1+

III ! 'ES NORMES DE RA--ORT

.ans l'ensemble que constituent les normes d'audit, la partie relative aux rapports est par

dfinition celle qui sera per2ue le plus directement par les utilisateurs de l'information

financi"re externe.

Le commissaire aux comptes ou l'auditeur financier certifie que les comptes annuels sont

rguliers et sinc"res et donnent une image fid"le du rsultat de l'exercice coul ainsi que

la situation financi"re et du patrimoine de la socit la fin de cet exercice. Il prcise

dans son rapport qu'i a effectu les diligences estimes ncessaires selon les normes de la

profession. Les comptes annuels sont annexes au rapport. Lorsqu'il certifie avec

rserves! ou refuse de certifier, le commissaire aux comptes en expose clairement les

motifs, et si possible en c/iffre l'incidence.

Le rapport d'audit comporte :

un paragrap/e d'introduction qui situe la mission, prcise l'origine de la nomination, le

nom de l'entreprise, l'exercice concern et prsente les deux parties de la mission ;

l'opinion sur les comptes annuels qui comprend un paragrap/e sur l'tendue de la

mission faisant rfrence aux normes de la profession et le paragrap/e de l'opinion

proprement dite ;

les vrifications et informations spcifiques qui concernent les informations donnes

aux actionnaires notamment dans le rapport de gestion, la relation des irrgularits qui

n'affectent pas les comptes annuels irrgularits juridique, infraction1! et les

informations prvues par la loi sur les participations et l'identit des personnes

dtenant le capital.

La dcision des commissaires aux comptes sur les comptes annuels peut s'exprimer selon

les modalits suivantes :

certification sans rserve ;

certification avec rserves! : dsaccord sur l'application des principes comptables,

limitations l'tendue des travaux, incertitudes ;

refus de certification en raison d'irrgularits comptables opinion dfavorable! ou de

limitations ou incertitudes impossibilit d'exprimer une opinion!.

1'

Bous reproduisons ci7apr"s un mod"le de certification des comptes sans rserve :

#n excution de la mission qui m'a t confie par votre assemble gnrale du 1, je

vous prsente mon rapport sur :

le contr'le des comptes annuels de la socit1 tels qu'ils sont annexs au prsent

rapport ;

les vrifications et informations spcifiques prvues par la loi,

relatifs l'exercice clos le 1.

I ! O1inion sur les com1tes annuels

V'ai procd au contr'le des comptes annuels en effectuant les diligences que j'ai

estimes ncessaires selon les normes de la profession.

Ve certifie que les comptes annuels sont rguliers et sinc"res et donnent une image

fid"le du rsultat des oprations de l'exercice coul ainsi que de la situation financi"re

et du patrimoine de la socit la fin de cet exercice.

II ! Vri2ication et in2ormations s1ci2iques

V'ai galement procd, conformment aux normes de la profession, aux vrifications

spcifiques prvues par la loi.

Ve n'ai pas d'observations formuler sur la sincrit et concordance avec les comptes

annuels des informations donnes dans le rapport de gestion du conseil d'administration

et dans les documents adresss aux actionnaires sur la situation financi"re et les

comptes annuels.

?ait

Le

:ignature

(,

Les normes d'audit peuvent )tre sc/matises comme suit :

(1

E&ique professionnelle

IN'EPEN'(N%E

Incompai"ili$s

l$#ales

R)#les

professionnelles

Loi sur la

soci$$

anon*me

Loi +,-.

(ures soci$$s

commerciales e

soci$$s de

personne

Norme n/ 01 ,

Ind$pendance ,

commenaires 1 2 3

Siuaions suscepi"les

de compromere

l4ind$pendance

Norme n/ 01 ,

Ind$pendance ,

commenaires + 2 -

NOR5ES ''(U'IT 6ENER(LE5ENTS RE%ONNUES

N!r.e% de tra:ail N!r.e% de ra""!rt N!r.e% &#$#rale%

C!lle2te de

li$=!r.ati!$

"r!3a$te

Etude et #:aluati!$ du

C.8 et %!$da&e de

2!$=!r.it#

Pla$i=i2ati!$

et

E$2adre.e$t

?#ri=i2ati!$

&l!3ale

E5a.e$

a$al0tique

S!$da&e%

d#taill#%

*HA-ITRE V . 'A DEMAR*HE DE '/AUDITEUR E01 D)AUDIT FINAN*IER

Les auditeurs financiers respectent une mt/odologie qui comprend des tapes de travail

et des tec/niques mettre en Puvre lors de c/acune de ces tapes. La parfaite

connaissance de l'entit audite, de ses antcdents et de ses besoins, permet parfois

d'viter une tape ou d'imaginer dans un cas d'esp"ce une mt/ode particuli"rement

efficace m)me si elle est peu courante. Banmoins, dans les cas les plus usuels, l'auditeur

lgal respecte, lors de l'audit financier et comptable conduisant la certification, 5uatre

principales tapes : la p/ase prliminaire, apprciation du contr'le interne, contr'le direct

des comptes, travaux de fin de mission et rapport d'audit.

I ! 'A -HASE -RE'IMINAIRE

&ette p/ase prliminaire est particuli"rement importante dans le cas d'une premi"re

mission mais, pour les missions ultrieures, elle devra )tre actualise afin de prendre en

considration l'volution de l'entit.

S*HEMA DE 'A -HASE -RE'IMINAIRE

((

PR8SE 7E

CANNA8SSANCE

BENERALE

78ABNAST8C

7AU78T

NATE

7AR8ENTA8AN

BENERALE

CU7BET

7ETA8LE

LETTRE 7E @8SS8AN PLAN8D8CAT8ANN

:; Acce1tation de la mission

L'acceptation d'une mission par auditeur financier repose sur cinq lments

fondamentaux :

La mission envisage ne lui fait pas perdre son indpendance ; par corollaire, le

commissaire aux comptes n'est pas dans une des situations d'incompatibilit ou

d'interdiction prvue par la loi vis77vis de l'entit qu'il envisage auditer ;

Il dispose de la comptence ncessaire pour mener bien sa mission ;

Il dispose du personnel et du temps ncessaire ;

Il mesure les consquences de risques importants qui existent dans l'entreprise :

contr'le interne insuffisant, comptabilit mal tenue, personnel incomptent, conflits

sociaux importants1;

Il a pris contact avec son prdcesseur afin de conna0tre les raisons de non7

renouvellement du mandat de celui7ci.

% ce stade, l'auditeur proc"de un diagnostic d'audit

<

. Il c/erc/e collecter un

maximum d'information dans un minimum de temps pour juger si sa mission est ralisable,

pour quels dlais et pour quel budget. &'est l'issue de cette p/ase que sera rdiger la

premi"re lettre de mission. .ans cette lettre, il s$nt/tise ses conclusions Oones de

risques, difficults envisages, etc.! expose les modalits principales de son intervention

et propose l'enveloppe financi"re rmunrant ses services.

<; -rise de connaissance de l/entre1rise

=

.ans le cadre d'un premier audit cette p/ase est intimement lie la p/ase de diagnostic

d'audit dont elle ne sera gnralement qu'un prolongement. Lors de cette tape l'auditeur

ne c/erc/e pas fonder son opinion mais collecter des informations sur l'entreprise et

son environnement afin de mieux la conna0tre et de dtecter les risques sur l'anal$se

desquels il orientera sa mission. % ce stade l'auditeur doit )tre en mesure de srier les

informations financi"res en fonction de leur origine :

donnes rptitives ;

donnes ponctuelles ;

donnes exceptionnelles.

&'est en fonction de la prise de connaissance de l'entreprise que l'auditeur dfinit le seuil

de signification qui lui servira tout au long de sa mission pour programmer l'tendue de ses

sondages et apprcier la gravit des anomalies ventuellement constates.

=; SDnt%6se de la 1%ase 1rliminaire

K7J Bote d'orientation gnrale

Coutes les informations recueillies sont classes dans le dossier permanent et sont

s$nt/tises dans la note d'orientation gnrale de la mission, galement appele

@programme de travail@ ou @plan de mission@.

(

?!ir e$ a$$e5e% u$ e5e."le du$ que%ti!$$aire daudit.

3

Cette #ta"e de "ri%e de 2!$$ai%%a$2e de le$tre"ri%e %era "lu% d#:el!""#e da$% le 2/a"itre ?8.

(3

E0em1le de 1lan de note d/orientation nrale

I ! -rsentation de l/entit

.nomination

:tructure

(istorique

%ctivit

&omposition du capital

Localisation

Boms conna0tre

#tc.

II ! *%i22res sini2icati2s

&omparaison avec les concurrents

Wudgets

Aalisations

:euil de signification

#tc.

III ! In2ormations com1ta"les

-articularit du s$st"me comptable

-rincipes comptables suivis

:$st"me d'informations de gestion

IV ; D2inition de la mission

Lgale ou contractuelle

%utres rviseurs

Apartition des travaux avec d'autres rviseurs

V ; Rca1itulati2s des risques

VI ; Orientation du 1roramme de tra3ail

%pprciation du contr'le interne

Cravaux particuliers

&onfirmations directes

Inventaires p/$siques

%ssistance de spcialistes informatique, fiscalit1!

VII ! Equi1e et "udet

VIII ! -lannin

.ates d'intervention

Listes des documents mettre avec leurs dates limites

KU8 Wudget dtaill

La connaissance gnrale de l'entit permet l'auditeur d'tablir un budget dtaill. &e

budget doit comprendre :

une valuation du temps ncessaire pour effectuer les contr'les ; cette valuation

distingue c/aque grande rubrique de contr'le ;

une rpartition de ce temps par niveau de collaborateurs, selon la complexit du

travail excuter, les risques identifis et la structure du cabinet ;

(4

une valorisation de ces temps par niveau de collaborateurs en fonction des taux

/oraires pratiqus par le cabinet.

La formalisation de ce budget facilite :

la discussion avec le client qui est plus m)me de comprendre le pourquoi des

/onoraires demands ;

l'adaptation des mo$ens du cabinet ses engagements ;

le suivi du temps par c/aque collaborateur et l'anal$se des carts entre budget et

rel.

KUK Lettre de mission

%pr"s avoir actualis sa connaissance de l'entit, sa note d'orientation gnrale de la

mission et valu les co>ts de l'intervention, il est sou/aitable que l'auditeur confirme pat

crit, l'entit, les lments relatifs la mission. &ette lettre ne doit pas faire double

emploi, avec la premi"re lettre de proposition qui en tient lieu, sauf si des lments

nouveaux ont t dtects pendant la prise de connaissance qui ncessitent une mise jour

de cette derni"re.

L'accord du client sur les termes de la lettre est matrialis par :

soit la contre signature de la lettre ;

soit une lettre d'acceptation qui $ fait rfrence.

II ! '/A--RE*IATION DU *ONTRO'E INTERNE

Le c/apitre III tant enti"rement consacr au contr'le interne &.I!, nous prsentons

seulement ici la place de l'apprciation du &.I dans la dmarc/e de l'audit financier.

Lorsque l'auditeur contr'le un poste comptable, par exemple le poste @ac/at@, la mani"re la

plus s>re pour vrifier son montant est de contr'ler toutes les factures d'ac/at de

l'exercice.

.ans la pratique un contr'le ex/austif enregistrements est souvent impossible avec

l'existence des centaines voire des milliers des factures par an. -our esquiver ce probl"me,

l'auditeur apprcie les procdures de &.I avant d'examiner les pi"ces comptables en

quantit plus ou moins importante selon la qualit des procdures.

%insi, l'objet de l'valuation du &.I du s$st"me d'organisation comptable! est double :

d'une part, la fiabilit des procdures conduit l'auditeur procder des sondages

peu nombreux lors de l'tape de l'examen des comptes ; contraire, l'existence de

procdures peu fiables l'incite des tests de validation particuli"rement ex/austifs

;

d'autre part, l'inefficacit ventuelle des procdures conduit l'auditeur

recommander des amliorations, d'un co>t raisonnable, a$ant pour objectif

d'liminer toute source de risque vitable. L'auditeur contribue ainsi

l'amlioration des performances de l'entreprise. Le commissaire aux comptes a le

droit de donner des avis, des recommandations et des conseils en mati"re de &.I

III ! *ONTRO'E DES *OM-TES

L'examen des comptes consiste comparer les c/iffres des comptes annuels avec divers

justificatifs qui vont servir de preuves : actes notaris, factures, bon de commande ou de

(5

livraison, relevs bancaires, fic/es de paie, etc. Le contr'le direct des comptes revient

toujours justifier un c/iffre par une pi"ce comptable ou par tout autre lment probant.

Il n'existe pas de normes d'audit indiquant quelle quantit de contr'les directs doit )tre

mene en fonction de la bonne ou de la mauvaise qualit des procdures du &.I ou en

fonction du seuil de signification. L'auditeur est seul juge en la mati"re : Il doit orienter

ses contr'les de mani"re tudier le plus compl"tement possible les postes et les

oprations dont l'importance est significative et qui sont, a priori, les plus porteurs de

risques.

L'auditeur proc"de des contr'les allgs lorsqu'il estime qu'il peut s'appu$er sur des

procdures de &.I satisfaisantes. Il proc"de des contr'les tendus en absence de

procdures fiables ou de l'application des procdures juges de bonne qualit.

IV ! TRAVAU@ DE FIN DE MISSION ET RA--ORT D/AUDIT

Les travaux de fin de mission prc"dent la formulation de l'opinion de l'auditeur financier

qui fera l'objet du rapport.

:; Tra3au0 de 2in de mission

JUJ 4n examen d'ensemble des comptes annuels

&et examen a pour objet de vrifier que les c/iffres sont co/rents compte tenu de la

connaissance, l'auditeur, des comptes annuels, du secteur d'activit et de contexte

conomique. Il prend appui sur des procds d'anal$se qui permettent de vrifier la

co/rence entre les divers c/iffres tablis par l'entreprise.

J78 #vnements postrieurs la cl'ture

:i un vnement a un lien avec une situation existant la cl'ture et qu'il se produit avant la

date d'arr)t des comptes, en ce cas les comptes annuels doivent )tre ajusts.

E0em1le : fait ou information relatif l'existence d'un client douteux considr comme

ordinaire.

:i l'vnement n'est pas li des conditions existant date de cl'ture et qu'il se produit

avant la date d'arr)t des comptes, dans ce cas les tats de s$nt/"se n'ont pas )tre

modifis, mais une information doit )tre donne annexe afin de permettre aux utilisateurs

de bnficier d'une information la plus compl"te possible.

E0em1le : sinistre intervenu apr"s la cl'ture.

J7K Lettre d'affirmation

L'auditeur utilise, quand il n'a pas d'autre solution, des affirmations de la direction,

consigne dans une lettre comme mo$en de collecte d'lments probants. La lettre

d'affirmation est signe par la direction et adresse au commissaire aux comptes.

<; 'e ra11ort d/audit

L'auditeur financier ac/"ve sa mission par la rdaction d'un rapport appel ARa11ort

nralA dans lequel il donne son opinion sur la rgularit et la sincrit des tats

financiers et comptables de l'entreprise

>

.

4

?!ir 9 2et #&ard, u$ .!d1le de ra""!rt daudit, "ara&ra"/e 888 du 2/a"itre 8?.

()

*HA-ITRE VI . 'A -RISE DE *ONNAISSAN*E &ENERA'E DE '/ENTRE-RISE

L'objectif de l'auditeur est de se familiariser avec l'activit de l'entreprise. Aecueillant

dans un premier temps des informations gnrales sur son environnement, il pourra ensuite

s'informer ses aspects tec/niques commerciaux et juridiques.

I ! INFORMATIONS &ENERA'ES

&es informations constituent les premiers lments d'un dossier @permanent@ ; titre

indicatif, on peut mentionner les lments ci7apr"s.

:; Identi2ication de la socit

.nomination sociale ;

Bationalit ;

:i"ge social ;

Liste des usines, bureaux des succursales ;

Bumro de registre de commerce ;

?orme juridique et capital, date de constitution ;

*bjet social

#tc.

<; #re2 %istorique de l/entre1rise

Il s'agit de conna0tre les vnements majeurs qui ont jalonn la vie de l'entreprise durant

les cinq derni"res annes :

%ugmentation du capital ;

.iversification des produits ;

#volution de son activit &%, part du marc/1! ;

&/angement de la forme juridique ;

&/angement de l'quipe dirigeante ;

Introduction en bourse ;

#tc.

=; Situation de l/entre1rise dans sa "ranc%e d/acti3it conomique

L'auditeur en situant l'entreprise, poursuit plusieurs objectifs :

%pprcier la position de l'entreprise dans son secteur. :'agit7il d'un secteur de pointe,

d'un secteur en expansion ou en rgression 6 &omment se situe l'entreprise par rapport

aux autres quant la taille, le c/iffre d'affaires, la rentabilit ;

Aecueillir des informations sur la conjoncture particuli"re la branc/e ;

:'informer sur la rglementation, qu'il lui faudra conna0tre, propre la profession

rglementation des prix, rglementation professionnelle1!

>; -olitique du 1ersonnel

Les lments que l'auditeur runira cet gard lui permettront de se faire une premi"re

opinion sur la comptence du personnel. Il se fera prciser les mt/odes de recrutement,

de promotion interne, de formation, ainsi que la rotation du personnel. Il s'informera

galement sur la politique sociale adopte par l'entreprise.

(*

?; Oraniramme et administration de l/entre1rise

IL est indispensable que l'auditeur ait sa disposition un sc/ma de l'organisation de

l'entreprise qui prcise, secteur par secteur, les principales responsabilits. &et

organigramme lui sera prcieux tout au long de sa mission et lui servira dterminer les

personnes contacter pour l'tude de tel ou tel probl"me particulier. Il sera

particuli"rement utile que l'auditeur se le fasse commenter.

L'tude l'organigramme et de l'administration de l'entreprise permet l'auditeur de se

faire une premi"re opinion du degr d'organisation de l'entreprise. Il s'informera sur les

mt/odes et les procdures crites qui peuvent exister, les dispositifs de contr'les

existant dans l'organisation ainsi que les mo$ens de traitement de l'information.

II ! 'ES *ARA*TERISTI+UES TE*HNI+UES

:; 'es 1ro"l6mes d/a11ro3isionnement

4ne rapide enqu)te sur l'approvisionnement en mati"re premi"res est souvent

indispensable ; les probl"mes qui peuvent se poser dans ce domaine sont parfois

susceptibles d'influencer les rsultats de la socit, voire m)me la continuit de

l'exploitation.

#n fait deux t$pes de contraintes peuvent diminuer l'indpendance de l'entreprise. Les

unes sont lies au co>t des mati"res premi"res c/ert, instabilit!. Les autres se

rapportent aux fournisseurs de l'entreprise. l'auditeur pourra se renseigner sur leur

nombre et sur les relations qu'ils entretiennent avec l'entreprise. 4n nombre limit de

fournisseurs rend l'entreprise tributaire de ces fournisseurs. .ans ca cas, l'auditeur

s'assurera que l'entreprise ne vit pas sous la menace perptuelle d'une interruption des

livraisons.

<; 'es 1ro"l6mes de stocJae

L'auditeur pourra prendre connaissance de la politique de stocGage qui conditionne

normalement le volume du stocG. L'auditeur en dduire de que doit )tre le stocG normal et

pourra relever par la suite les anomalies ventuelles. Les principales sont la plt/ore et

l'insuffisance des quantits stocGes. L'ampleur du stocG. :on volume, les multi7stocGages,

permettent par ailleurs de dterminer les risques pesant sur sa conservation ou son

existence.

=; Etude de la ca1acit de 1roduction

L'auditeur pourra s'informer de la capacit de production de l'entreprise. &ette

information peu se rvler utile.

#n effet, cette information permet l'auditeur de rsoudre certains probl"mes

particuliers. -ar exemple en cas de sous7activit, l'auditeur pourra vrifier que des co>ts

indirects excessifs n'ont pas t intgrs dans le stocG.

L'auditeur pourra aussi s'informer sur les units de production, leur importance

respective, leur situation gograp/ique, leur quipement1 &e travail est utile l'auditeur

pour programmer l'ampleur de ses travaux futurs. %insi, s'il $ a plusieurs units de

production, il pourra prvoir des effectifs voulus pour les contr'les n'inventaire.

>; MoDens mis en Ku3re 1our l/e01loitation

(+

L'auditeur pourra c/erc/er s'informer sur les mac/ines, sur leur nombre, leur t$pe, leur

marque, l'ordre de grandeur de leur co>t, leur valorisation, les expertises effectues, leur

tat gnral, leur 9ge mo$en, leur taux d'amortissement, etc. Il se fera prciser les

investissements qui ont augment la capacit de production au cours des cinq derni"res

annes.

III ! 'ES *ARA*TERISTI+UES *OMMER*IA'ES DE '/ENTRE-RISE

:; 'a client6le et son 3olution

L'auditeur peut recueillir les lments suivants :

&/iffre d'affaires (.C des cinq derni"res annes ;

-roductivit en volume et en valeur des cinq derni"res annes ;

#volution mo$enne des prix et des marges ralises par grande catgorie de produits

sur les cinq derni"res annes ;

:tructure du rsultat ;

#tc.

L'auditeur s'attac/era galement anal$ser la structure de la client"le pour valuer les

probl"mes ventuels qui peuvent en rsulter : dans le cas d'un nombre tr"s rduit de

clients la perte d'un client pourra avoir des consquences catastrop/iques sur la sant

financi"re de l'entreprise.

-ar ailleurs, l'auditeur devra se renseigner sur l'volution globale du c/iffre d'affaires.

&ette volution lui permettra de recueillir des lments sur l'avenir long terme de

l'entreprise.

<; 'a concurrence

L'tude de la concurrence permet de situer l'entreprise dans son secteur. #lle est

prcieuse l'auditeur pour conna0tre les normes de la profession, tant sur le plan de la

croissance que sur celui du dveloppement tec/nologique. Il est important de regarder

l'volution de la part du marc/ dtenue par l'entreprise. % cet gard, si cet lment, un

tableau comparatif sur plusieurs annes pour les principales entreprises du secteur lui sera

souvent profitable pour apprcier les progr"s ou les reculs de son client.

=; E0amen des 1rocdures de tari2ication

.eux proccupations animent l'auditeur ce niveau :

La premi"re est de dterminer les lments constitutifs du prix de vente ;

La seconde est de s'assurer que l'entreprise dfinit une politique des rductions

accordes aux clients. #n d'autres termes est ce que l'entreprise dfinit clairement les

conditions d'octroi des rductions commerciales et financi"res qu'elle pourra accorder

ses clients 6

IV; 'ES *ARA*TERISTI+UES JURIDI+UES DE '/ENTRE-RISE

L'tude du cadre juridique de l'entreprise est tr"s importante pour l'auditeur. Les

contraintes qui en dcoulent constituent une armature dans laquelle se dploie l'activit de

l'entreprise. Il est donc indispensable que l'auditeur ait une connaissance solide des

principales sources de rglementation avant m)me de commencer sa mission. Il lui reste, au

('

niveau de l'approc/e gnrale, passer en revue les principales contraintes qui p"sent de

fa2on spcifique sur la socit.

:; E0amen des statuts

Les statuts contiendront des informations de base sur le cadre juridique que se sont fixs

les associs : forme juridique, montant du capital, dispositions relatives au

fonctionnement de la socit, dlimitation des pouvoirs et des droits de c/acun, dure de

l'exercice social, etc. Ils apportent l'auditeur une connaissance juridique de base sur la

socit.

<; Structure du ca1ital

L'auditeur prendra soin d'anal$ser la structure du capital. La connaissance qu'il en tire

permettra gnralement de traiter en toute connaissance de cause les probl"mes de

conflit d'intr)t qui pourraient surgir. #lle permettra galement l'auditeur d'avoir une

ide sur la rpartition du capital et par consquent sur le groupe des actionnaires

majoritaires et celui des actionnaires minoritaires.

=; 'es 1rinci1au0 contrats et con3entions

L'auditeur se fera communiquer par l'entreprise la liste des principaux contrats et

conventions signs par l'entreprise. La lecture des proc"s7verbaux des conseils

d'administration lui permettra ventuellement de la complter.

L'anal$se de des contrats permettra l'auditeur de conna0tre les engagements de l'entit

vis77vis des tiers et d'valuer les risques potentiels qui p"sent sur cette derni"re.

L'auditeur devra s'assurer que ces contrats sont signs dans les normes et avec la

transparence ncessaire.

>; 'es as1ects 2iscau0

#n mati"re fiscale, les proccupations de l'auditeur se font sentir plusieurs niveaux bien

distincts.

Le praticien devra s'assurer, tout d'abord, que l'entreprise respecte bien ses obligations

fiscales et travaille dans la transparence. Il se renseignera, par ailleurs, sur les contr'les

fiscaux dont la socit a fait l'objet. :on attention se dirigera tout particuli"rement sur

les principaux c/apitres de redressement prsents par l'administration. #n fin, l'auditeur

valuera les c/ois fiscaux oprs par l'entreprise et leur bien fond.

V; 'ES *ARA*TERISTI+UES *OM-TA#'ES DE '/ENTRE-RISE

:; Descri1tion nrale du sDst6me

L'auditeur se fait dcrire la fonction comptable dans l'entreprise, son organisation

gnrale. #n particulier, il se fait dcrire :

L'organigramme dtaill de la comptabilit ;

Les s$st"mes utiliss informatique, manuel! ;

Les contr'les mis en place ;

Les procdures internes.

L'auditeur s'informera galement sur la priodicit des tats comptables, de leur nature,

de leurs dlais de sortie. Il se fera expliquer comment sont classes les pi"ces

justificatives.

3,

<; Volume des o1rations

%u cours de l'entretien, l'auditeur va recueillir les ordres de grandeur qui lui permettront

de faire une premi"re estimation de la nature des travaux effectuer. Les exemples

suivants permettront de prciser le t$pe de questions que l'auditeur pourra poser :

-our les ac/ats :

le nombre de factures mensuelles ;

le nombre de comptes fournisseurs ;

les modes de paiements retenus ;

les effectifs du service ac/at ;

les effectifs du service fournisseur ;

etc.

-our les stocGs :

le nombre de lieux de stocGage ;

le nombre d'articles en stocG ;

les modes de rceptions et de sorties quotidiennes ;

les effectifs des magasins ;

la frquence des inventaires p/$siques ;

etc.

=; 'es o1tions com1ta"les .

L'auditeur procdera une premi"re revue des options comptables afin de vrifier qu'elles

sont en conformit avec les principes comptables gnralement admis et sont optimales.

Ils s'agit par exemple du c/oix entre l'amortissement dgressif et celui linaire, le c/oix

entre les diffrentes mt/odes d'valuation des stocGs.

VI; 'ES *ARA*TERISTI+UES FINAN*IERES DE '/ENTRE-RISE

&ette approc/e est ncessaire l'auditeur pour conna0tre l'image que l'entreprise donne

d'elle7m)me vis77vis de l'extrieur. #n fait, lorsqu'il se livre cette anal$se, il s'agit

essentiellement pour l'auditeur de voir comment ces lments se recoupent avec les

donnes de gestion recoupement avec la comptabilit anal$tique, recoupement avec des

tableaux de financement avec les prvisions, etc.!.

Il s'agit donc pour l'auditeur d'un point de dpart pour deux rec/erc/es : la premi"re axe

sur le rsultat d'exploitation et la seconde sur l'quilibre de la trsorerie et les plans

d'investissement.

#n rsum, cette approc/e permet d'obtenir :

une compr/ension de l'image extrieure de l'entreprise ;

des lments de recoupement avec les diffrents documents de l'entreprise pour

apprcier la co/rence d'ensemble de l'information.

:; Etude de la renta"ilit

#lle se fait sur la base de la comptabilit gnrale par rapproc/ement avec les anal$ses

de la comptabilit anal$tique et de la gestion budgtaire.

L'auditeur pourra dgager les quatre valeurs suivantes sur les comptes d'exploitation des

trois ou cinq derni"res annes :

la marge brute ;

31

la valeur ajoute ;

la marge brute d'exploitation ;

la marge nette.

L'auditeur examinera la progression de ces valeurs et les comparera utilement avec les

rsultats des entreprises de m)me nature.

<; Etude de l/quili"re 2inancier

&ette tude se fait par le biais d'une anal$se indiciaire de base et, lorsque l'entreprise

prsente des tableaux de financement, par une revue de ces tableaux.

L'anal$se indiciaire pourra comprendre par exemple, si ncessaire, une tude :

d'une part des ratios de structure, notamment : structure du passif, structure de

l'actif, structure passif par rapport l'actif, etc. ;

d'autre part, des ratios de gestion, notamment : rotation des stocGs, rotation des

comptes clients, rotation des comptes fournisseurs, etc.

&ette anal$se pourra )tre compte, dans un souci de la rec/erc/e d'une co/rence

d'ensemble, par l'anal$se de l'volution du fonds de roulement ; l'tude des tableaux de

financement de l'entreprise sera, cet gard d'une grande utilit. L'auditeur examinera

galement les probl"mes de gestion financi"re de l'entreprise.

3(

Vous aimerez peut-être aussi

- Audit Général AGRADDocument18 pagesAudit Général AGRADachraf2009100% (1)

- Cours Audit Emaa 2016Document81 pagesCours Audit Emaa 2016sara bazziPas encore d'évaluation

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Rapport D'auditDocument29 pagesRapport D'auditFaress AbdelouhabPas encore d'évaluation

- Fiche de Lecture Audit VFDocument28 pagesFiche de Lecture Audit VFYounes SitayebPas encore d'évaluation

- L'audit Stratégique Et La Connaissance de L'entrepriseDocument21 pagesL'audit Stratégique Et La Connaissance de L'entrepriseImad Elkharraz100% (1)

- ManagementDocument143 pagesManagementAmina BoukhariPas encore d'évaluation

- Audit Du Controle de GestionDocument3 pagesAudit Du Controle de Gestionang19elPas encore d'évaluation

- Naissance D'une Fonction: Audit InterneDocument52 pagesNaissance D'une Fonction: Audit InterneYassine SalmiPas encore d'évaluation

- Les Supports Et Les Techniques Daudit CoDocument46 pagesLes Supports Et Les Techniques Daudit ComezianiPas encore d'évaluation

- Exemple de Système de Contrôle de Gestion Dans Une ÉcoleDocument16 pagesExemple de Système de Contrôle de Gestion Dans Une Écolerawlchat26100% (1)

- OFFICEL DEDICACES Memoire TeneDocument7 pagesOFFICEL DEDICACES Memoire TeneMamadou GueyePas encore d'évaluation

- Ch18 - L'Activation Des Charges Par Décision de Gestion PDFDocument9 pagesCh18 - L'Activation Des Charges Par Décision de Gestion PDFItto MohaPas encore d'évaluation

- Les ProvisionsDocument27 pagesLes ProvisionsO hafidPas encore d'évaluation

- Séance 06Document48 pagesSéance 06PFEPas encore d'évaluation

- Exemple FrapDocument18 pagesExemple Frapassopapou50% (2)

- Normes Comptables InternationalesDocument23 pagesNormes Comptables InternationalesRachid MaghniwiPas encore d'évaluation

- Audit Financier Et Comptable .PPSXDocument22 pagesAudit Financier Et Comptable .PPSXserboutiPas encore d'évaluation

- Groupe SEA & RELDocument34 pagesGroupe SEA & RELMaryem rhPas encore d'évaluation

- Cours Audit 2014-15 - PR ATTOUCH - 5Document64 pagesCours Audit 2014-15 - PR ATTOUCH - 5Fox SadikPas encore d'évaluation

- Rapportfinishmodifs 141021162802 Conversion Gate01Document138 pagesRapportfinishmodifs 141021162802 Conversion Gate01Dhahri TarekPas encore d'évaluation

- Flow Chart Controle Interne PDFDocument8 pagesFlow Chart Controle Interne PDFMarius AkaPas encore d'évaluation

- Les Objectifs de L'audit InterneDocument6 pagesLes Objectifs de L'audit InterneTaoufik RoundiPas encore d'évaluation

- Gestion BudgétaireDocument103 pagesGestion BudgétaireElalamiPas encore d'évaluation

- Ias 17 PDFDocument5 pagesIas 17 PDFnawalPas encore d'évaluation

- Audit Comptable Et Financier-Chapitre 1Document24 pagesAudit Comptable Et Financier-Chapitre 1Hamza BenyakhlefPas encore d'évaluation

- PSG Indicators FreDocument21 pagesPSG Indicators FreAnnelyse Decko GatelPas encore d'évaluation

- Cours AuditDocument99 pagesCours AuditCheikh NgomPas encore d'évaluation

- Le Référentiel COSO: Module: Audit InterneDocument23 pagesLe Référentiel COSO: Module: Audit InterneBen abdelmoula IkramPas encore d'évaluation

- Comissariat Au CompteDocument21 pagesComissariat Au Compteaicha bensalahPas encore d'évaluation

- Partie 1 Contrôle de Gestion EST 2020 2021Document48 pagesPartie 1 Contrôle de Gestion EST 2020 2021alia SoufiPas encore d'évaluation

- Examen AUDIT Général 02Document2 pagesExamen AUDIT Général 02hibaPas encore d'évaluation

- Audit de ..Document22 pagesAudit de ..catttttPas encore d'évaluation

- Controle de GestionDocument32 pagesControle de GestionHamid TalaiPas encore d'évaluation

- Expose AuditDocument40 pagesExpose AuditbizizaPas encore d'évaluation

- L'independance Des Auditeur Financière PDFDocument0 pageL'independance Des Auditeur Financière PDFMohammed JabranePas encore d'évaluation

- Université My IsmailDocument52 pagesUniversité My IsmailZakia Ait Oufkir100% (1)

- Cours Audit Comptable Et FinancierDocument68 pagesCours Audit Comptable Et FinancierSerge Eric Nguenga YapPas encore d'évaluation

- Partie 1 GF Gestion de Trésorerie 2020 2021Document21 pagesPartie 1 GF Gestion de Trésorerie 2020 2021Zayanb Er-rebatyPas encore d'évaluation

- PLAN L'audit Comptable Et FinancierDocument5 pagesPLAN L'audit Comptable Et FinancierAbdel AtomPas encore d'évaluation

- Emptunt IndividisDocument9 pagesEmptunt Individissaad benjarPas encore d'évaluation

- 1 - Audit Légal - Présentation de La Démarche GénéraleDocument47 pages1 - Audit Légal - Présentation de La Démarche GénéraleAnonymous EKp3eEHPas encore d'évaluation

- Audit Comptable Et FinancierDocument117 pagesAudit Comptable Et Financiersimo ÖzilPas encore d'évaluation

- L'audit de Cycle Achat Fournisseur: Exposé Sous Le ThèmeDocument33 pagesL'audit de Cycle Achat Fournisseur: Exposé Sous Le ThèmeOumayma GharieniPas encore d'évaluation

- Processus de Controle InterneDocument58 pagesProcessus de Controle InterneArnaud Désiré Wilfried SeroyPas encore d'évaluation

- Examen (En Ligne) LP Audit - R. BoutannouraDocument2 pagesExamen (En Ligne) LP Audit - R. BoutannouraIhssane El SyPas encore d'évaluation

- Programme de Contrôle Des Comptes Des Immobilisations CorporellesDocument4 pagesProgramme de Contrôle Des Comptes Des Immobilisations CorporellesKayembe100% (1)

- Cas Gwata 2Document3 pagesCas Gwata 2Younes El HachmiPas encore d'évaluation

- Risque de Liquidite (If)Document40 pagesRisque de Liquidite (If)Abdelghani LabhiriPas encore d'évaluation

- La Phase RéalisationDocument24 pagesLa Phase RéalisationHassane SADKIPas encore d'évaluation

- Audit Comptable Et FinancierDocument6 pagesAudit Comptable Et FinancierSoukainaPas encore d'évaluation

- Programme Audit Comptable Et FinancierDocument1 pageProgramme Audit Comptable Et FinanciertipeurPas encore d'évaluation

- Audit OperationnelDocument12 pagesAudit OperationnelTidiani KonePas encore d'évaluation

- Seuil de Signification & Plan PlannificationDocument6 pagesSeuil de Signification & Plan PlannificationTaoufiq El Ghilani Bortai100% (1)

- Theories de L Audit Externe Chapitre 2 Cadres DDocument28 pagesTheories de L Audit Externe Chapitre 2 Cadres DKhalil Ber100% (1)

- Controle Interne (Cycle Des Ventes) (MEMOIRE)Document100 pagesControle Interne (Cycle Des Ventes) (MEMOIRE)Masha GrPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Audit Comptable Et FinancierDocument62 pagesAudit Comptable Et FinancierRita BenmessaoudPas encore d'évaluation

- Communication Commerciale Cours PDFDocument2 pagesCommunication Commerciale Cours PDFCharles50% (2)

- Lexique Management BtsDocument7 pagesLexique Management Btscidadela25Pas encore d'évaluation

- Copyright Envision SBSDocument40 pagesCopyright Envision SBSyacsonyackPas encore d'évaluation

- Batterie Ordinateur Portable Fujitsu, ChargeurDocument7 pagesBatterie Ordinateur Portable Fujitsu, Chargeurwenzi0714Pas encore d'évaluation

- Torbellino de La Tierra Paisa - 4to Sax - Partitura y PartesDocument7 pagesTorbellino de La Tierra Paisa - 4to Sax - Partitura y PartesSaid Hurtado RiveraPas encore d'évaluation

- Cas 3M PDFDocument7 pagesCas 3M PDFJihane100% (2)

- Onopia - 55 Questions Pour Imaginer Votre Business ModelDocument69 pagesOnopia - 55 Questions Pour Imaginer Votre Business ModelOnopiaPas encore d'évaluation

- Bensekrane WikiDocument2 pagesBensekrane WikiAbdelillahPas encore d'évaluation