Vous aimerez peut-être aussi

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210D'EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Pas encore d'évaluation

- Aprovechamiento de Los Recursos A Nivel MicroeconómicoDocument8 pagesAprovechamiento de Los Recursos A Nivel MicroeconómicoEleazar Aguilar50% (2)

- Actualizacion Formulario Del IgssDocument1 pageActualizacion Formulario Del Igssadolfo diemPas encore d'évaluation

- Diseño de Estrategias para Promover El Comportamiento Ético, Por Ejemplo, No Propiciar Las Evasiones Fiscales.Document13 pagesDiseño de Estrategias para Promover El Comportamiento Ético, Por Ejemplo, No Propiciar Las Evasiones Fiscales.NixonVenturaFarfánPas encore d'évaluation

- Comentario Personal de Economía InternacionalDocument3 pagesComentario Personal de Economía InternacionalMagaliRamirezEstebanPas encore d'évaluation

- Cultura Tributaria 2hoDocument3 pagesCultura Tributaria 2hoFree MindPas encore d'évaluation

- La Artesania en La Época de La IndependenciaDocument6 pagesLa Artesania en La Época de La IndependenciaNelbarPas encore d'évaluation

- El Auto Veloz TerminadoDocument10 pagesEl Auto Veloz TerminadoKevin NoePas encore d'évaluation

- Linea de Tiempo MERCANTILDocument2 pagesLinea de Tiempo MERCANTILLEYDI ROCIO VASQUEZ GARNICAPas encore d'évaluation

- Cierre Contable MercantilDocument14 pagesCierre Contable MercantilInterSuperior100% (1)

- Cuentas ContablesDocument19 pagesCuentas ContablesJose Enrique Garcia Lopez100% (1)

- Principales Tributos y Contribuciones A Que Esta Afecta Una Empresa en GuatemalaDocument5 pagesPrincipales Tributos y Contribuciones A Que Esta Afecta Una Empresa en GuatemalaJaneth Caal100% (7)

- Documentos VariosDocument142 pagesDocumentos VariosKaterin Perez100% (1)

- Sesion 04 Libro de PlanillasDocument21 pagesSesion 04 Libro de PlanillasZonik SyPas encore d'évaluation

- Gubern AntalDocument8 pagesGubern AntalVictor Guzman100% (1)

- Requisitos Legales para Ser Comerciante IndividualDocument4 pagesRequisitos Legales para Ser Comerciante IndividualMarwin FrielyPas encore d'évaluation

- Revolucion Comercial y Nacimiento de La Sociedad CapitalistaDocument3 pagesRevolucion Comercial y Nacimiento de La Sociedad CapitalistaAxel100% (1)

- La Guatemala de Mis SueñosDocument8 pagesLa Guatemala de Mis SueñosAlbertoSanchezPas encore d'évaluation

- Base MonetariaDocument7 pagesBase MonetariaUlicer MartinezPas encore d'évaluation

- El Ordenamiento Fiscal Se Refiere A La Legislación FiscalDocument4 pagesEl Ordenamiento Fiscal Se Refiere A La Legislación FiscalAbner GarcíaPas encore d'évaluation

- La JornalizacionDocument11 pagesLa JornalizacionNathaly Andrea Micolta ChicaizaPas encore d'évaluation

- Normativas de Comercializacion - Leyes NacionalesDocument5 pagesNormativas de Comercializacion - Leyes NacionalesJosse Yaquin100% (1)

- Habilidades de Comprensión Lectora, Proponer (Solución Conflictos, Generación de Hipótesis,), Estrategias de LecturaDocument7 pagesHabilidades de Comprensión Lectora, Proponer (Solución Conflictos, Generación de Hipótesis,), Estrategias de LecturaJose Miguel DelgadoPas encore d'évaluation

- Caja FiscalDocument2 pagesCaja FiscalJavechePas encore d'évaluation

- IETAAPDocument44 pagesIETAAPMafer OvaPas encore d'évaluation

- Ordenamiento Fiscal de GuatemalaDocument11 pagesOrdenamiento Fiscal de GuatemalaFredy Armando Xicay AjuchánPas encore d'évaluation

- Los Sectores Productivos Del País GuatemalaDocument2 pagesLos Sectores Productivos Del País GuatemalaAnonymous Gi1uyG100% (2)

- Característica Del Derecho MercantilDocument2 pagesCaracterística Del Derecho MercantilEdyn AlfonsoPas encore d'évaluation

- Glosario de Finanzas PúblicasDocument57 pagesGlosario de Finanzas PúblicasAdriana PinedaPas encore d'évaluation

- Creencias de ItaliaDocument3 pagesCreencias de ItaliaRubi ReyesPas encore d'évaluation

- Cuentas RegularizadorasDocument2 pagesCuentas RegularizadorasMatias Spinelli100% (1)

- La Economía en JacaltenangoDocument4 pagesLa Economía en JacaltenangopararedPas encore d'évaluation

- Cuentas de ActivosDocument14 pagesCuentas de ActivosYeroy RoynelPas encore d'évaluation

- Direccion de Analisis FiscalDocument4 pagesDireccion de Analisis FiscalJerbyn Leonel Gómez Pérez0% (1)

- Bancos Que Existen en GuatemalaDocument1 pageBancos Que Existen en GuatemalaLu Pastor80% (5)

- Resumen Sobre Las Principales Economías Agrícolas en El MundoDocument3 pagesResumen Sobre Las Principales Economías Agrícolas en El MundoRonald Eduardo Morales Torres100% (3)

- Cultura TributariaDocument2 pagesCultura TributariaJose ValdesPas encore d'évaluation

- Administración Pública y Sistema Bancario NacionalDocument13 pagesAdministración Pública y Sistema Bancario NacionalTwisterEnlace100% (1)

- Contabilidad en GuatemalaDocument5 pagesContabilidad en GuatemalaJuan Alberto CocPas encore d'évaluation

- Actividad No. 1: Historia de San Antonio Aguas CalientesDocument4 pagesActividad No. 1: Historia de San Antonio Aguas CalientesadolfoPas encore d'évaluation

- Plancha Sostenedora de PapelDocument3 pagesPlancha Sostenedora de Papelpablo rodriguez0% (1)

- Metas A Corto Plazo Cultura TributariaDocument4 pagesMetas A Corto Plazo Cultura TributariaElizabeth MolinaPas encore d'évaluation

- Legislacion AduaneraDocument4 pagesLegislacion AduaneraMariela Monroy100% (1)

- Cómo Llevar Un Libro de Compras y ServiciosDocument3 pagesCómo Llevar Un Libro de Compras y ServiciosBrayan Enrique C.C.Pas encore d'évaluation

- Definición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaDocument1 pageDefinición de Bonos y Obligaciones Según El Código de Comercio de GuatemalaEdgarPas encore d'évaluation

- 50 Cuentas ContablesDocument5 pages50 Cuentas ContablesLorenz Alvarado67% (3)

- 3 CiudadaniaDocument8 pages3 CiudadaniaKattyGar-VazPas encore d'évaluation

- Análisis FODA ChapínDocument2 pagesAnálisis FODA Chapínernesto arriazaPas encore d'évaluation

- Factura ComunDocument7 pagesFactura ComunOscar GomezPas encore d'évaluation

- Actividad Nº2 - PNI - DER. BANCARIODocument3 pagesActividad Nº2 - PNI - DER. BANCARIOANA RODRIGUEZPas encore d'évaluation

- El Comercio, El Comerciante y Su PatrimonioDocument11 pagesEl Comercio, El Comerciante y Su PatrimonioLolen Xhimon43% (7)

- Glosario de Términos ComercialesDocument14 pagesGlosario de Términos ComercialesJennifer Lisbeth50% (2)

- Reseña Histórica de Los ImpuestosDocument4 pagesReseña Histórica de Los ImpuestosManuel100% (3)

- Definiciones y Clasificaciones de Las Cuentas de ActivoDocument21 pagesDefiniciones y Clasificaciones de Las Cuentas de ActivoYoni PhelpsPas encore d'évaluation

- Plan Anual de Contabilidad para Tercero BásicoDocument9 pagesPlan Anual de Contabilidad para Tercero BásicoaydeedisonPas encore d'évaluation

- Recursos Publicos de GuatemalaDocument12 pagesRecursos Publicos de GuatemalaDilma GomezPas encore d'évaluation

- Nomenclatura de CuentasDocument2 pagesNomenclatura de CuentasLeonelUrizar50% (2)

- La Función de La Empresa Como Agente EconómicoDocument4 pagesLa Función de La Empresa Como Agente EconómicoLisbeth Estefanny SANCHEZ HERNANDEZPas encore d'évaluation

- Contabilidad Básica PDFDocument81 pagesContabilidad Básica PDFRicardo ContrerasPas encore d'évaluation

- 1.material ContabilidadDocument6 pages1.material ContabilidadOscar Enrique Guarín RincónPas encore d'évaluation

- Poblaciones IndigenasDocument8 pagesPoblaciones IndigenasFabiola Árevalo UrízarPas encore d'évaluation

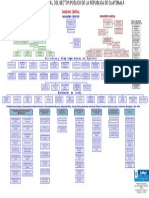

- Organigrama Estructural Del Sector Publico de La Republica de GuatemalaDocument1 pageOrganigrama Estructural Del Sector Publico de La Republica de GuatemalaEufracia Garcia80% (56)

- Organigrama Estructural Del Sector Publico de La Republica de GuatemalaDocument1 pageOrganigrama Estructural Del Sector Publico de La Republica de GuatemalaEufracia Garcia80% (56)

- Guatemala Plan de Educacion 2004-2007Document38 pagesGuatemala Plan de Educacion 2004-2007Fabiola Árevalo UrízarPas encore d'évaluation

- 01 para Escribir Mejor 1 ORTOGRAFÍA Y REDACCIÓNDocument237 pages01 para Escribir Mejor 1 ORTOGRAFÍA Y REDACCIÓNFabiola Árevalo Urízar100% (1)

- Reforma Agraria en GuatemalaDocument20 pagesReforma Agraria en GuatemalaFabiola Árevalo UrízarPas encore d'évaluation

- Capítulo 6 Preguntas Costos Por Órdenes de ProducciónDocument4 pagesCapítulo 6 Preguntas Costos Por Órdenes de ProducciónCelinda FiallosPas encore d'évaluation

- Informe Coso I y IiDocument7 pagesInforme Coso I y IiNoelia100% (1)

- Inscritos Valle Del CaucaDocument11 pagesInscritos Valle Del CaucaSociedad De Constructores Valle de CaucaPas encore d'évaluation

- Metodo de Porcientos IntegralesDocument5 pagesMetodo de Porcientos IntegralesJhosmar Alexis Mosso ValenciaPas encore d'évaluation

- Artículo 1.2.1.5.1.27Document3 pagesArtículo 1.2.1.5.1.27maogar87Pas encore d'évaluation

- Protocolo Individual de Contabilidad-3Document15 pagesProtocolo Individual de Contabilidad-3DUBAN ENRIQUE VELASQUEZ OVIEDO ESTUDIANTE ACTIVOPas encore d'évaluation

- Politicas ContablesDocument6 pagesPoliticas Contablesarley bonillaPas encore d'évaluation

- Estados FinancierosDocument3 pagesEstados FinancierosChristian Rolando De La Cruz GutierrezPas encore d'évaluation

- Informe de Revision Limitada Segun AnexoDocument3 pagesInforme de Revision Limitada Segun AnexoRaul RafaPas encore d'évaluation

- Guia 3 Cuenta Contable - Incluye Clase y EjerciciosDocument8 pagesGuia 3 Cuenta Contable - Incluye Clase y EjerciciosJaviera JametPas encore d'évaluation

- Principio de RealizaciónDocument3 pagesPrincipio de RealizaciónJhonatan Arboleda QuinteroPas encore d'évaluation

- Fusiones y El Mercado de Control CorporativoDocument39 pagesFusiones y El Mercado de Control Corporativona_lopezortiz100% (1)

- Liquidación de Una SociedadDocument8 pagesLiquidación de Una SociedadKathya Sugey SosaPas encore d'évaluation

- SAP Documento Parametrizacion SDDocument117 pagesSAP Documento Parametrizacion SDJhon CalderonPas encore d'évaluation

- Apunte 2 Conta Complementario Cap.3Document77 pagesApunte 2 Conta Complementario Cap.3Luci VarasPas encore d'évaluation

- Taller N. 01 Hoja de TrabajoDocument2 pagesTaller N. 01 Hoja de TrabajoGian VargasPas encore d'évaluation

- Examen Parcial - Semana 4 - Ra - Primer Bloque-Impuesto A Las Ventas y Retencion en La Fuente - (Grupo2)Document9 pagesExamen Parcial - Semana 4 - Ra - Primer Bloque-Impuesto A Las Ventas y Retencion en La Fuente - (Grupo2)UlimaSanabria100% (4)

- NIIF Referidas A La Prrsentacion de Estados FinancierosDocument6 pagesNIIF Referidas A La Prrsentacion de Estados FinancierosJeimi Tatiana RamirezPas encore d'évaluation

- Examen Final FundamentosDocument12 pagesExamen Final FundamentosEdward smit DelgadocastillejoPas encore d'évaluation

- Mapa de Procesos v13 2014-02Document28 pagesMapa de Procesos v13 2014-02Anonymous XIIv9HZPas encore d'évaluation

- Contabilidad de Sociedades IDocument6 pagesContabilidad de Sociedades IJose L. RafaelPas encore d'évaluation

- Toribio Ramos Sara RocinaDocument70 pagesToribio Ramos Sara RocinaVictor MorilloPas encore d'évaluation

- Revisión de IntentoDocument4 pagesRevisión de IntentoSecibel Velez SantosPas encore d'évaluation

- La Gestión Financiera de La EmpresaDocument1 002 pagesLa Gestión Financiera de La Empresaalejandro gil86% (14)

- Naturaleza de Las CuentasDocument3 pagesNaturaleza de Las CuentasGael HernándezPas encore d'évaluation

- CABA Manifestacion - Bienes - docx-AbHc9lfxepDocument1 pageCABA Manifestacion - Bienes - docx-AbHc9lfxepYanina SantiagoPas encore d'évaluation

- Actividad 3 UnicaribeDocument2 pagesActividad 3 UnicaribeMariela Paniagua VicentePas encore d'évaluation

- Guía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesDocument22 pagesGuía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión Intangiblesluna rodriguezPas encore d'évaluation

- LibrosDocument27 pagesLibrosjeremy contadorPas encore d'évaluation

- Legislacion Tributaria Y Los Sistemas de Costeo 1071412Document33 pagesLegislacion Tributaria Y Los Sistemas de Costeo 1071412Jose Sosa100% (1)