Vous aimerez peut-être aussi

- Plantilla de Excel JVDocument5 pagesPlantilla de Excel JVIngrizitha SCcPas encore d'évaluation

- Boletín Técnico #33 Del Colegio de ContadoresDocument7 pagesBoletín Técnico #33 Del Colegio de ContadoresWilly Esteban Soto OrtegaPas encore d'évaluation

- 5 - Cálculo de Deterioro en Cuentas Por CobrarDocument5 pages5 - Cálculo de Deterioro en Cuentas Por CobrarXeryus921Pas encore d'évaluation

- Salarios 2019Document20 pagesSalarios 2019Jopy AlbanPas encore d'évaluation

- ICE PDocument3 pagesICE PEdwinPacasPas encore d'évaluation

- Codigos IessDocument114 pagesCodigos IessDannyAlexanderGPas encore d'évaluation

- REGIMEN MICROEMPRESAS Inclusión, Exclusión y Deberes FormalesDocument14 pagesREGIMEN MICROEMPRESAS Inclusión, Exclusión y Deberes FormalesEdwinPacasPas encore d'évaluation

- Art. 9 ExencionesDocument15 pagesArt. 9 ExencionesAndres GuerreroPas encore d'évaluation

- Flujo de EfectivoDocument1 pageFlujo de Efectivojper2011Pas encore d'évaluation

- Transporte SriDocument12 pagesTransporte SriEdwinPacasPas encore d'évaluation

- GUIA CONTRIBUYENTE - Consulta de RUC PDFDocument4 pagesGUIA CONTRIBUYENTE - Consulta de RUC PDFEdwinPacasPas encore d'évaluation

- Plan de Capacitación - ContabilidadDocument1 pagePlan de Capacitación - ContabilidadEdwinPacasPas encore d'évaluation

- Reglamento para La Aplicación de La Ley Orgánica para Reactivación Económica, Fortalecimiento de La DolarizaciónDocument32 pagesReglamento para La Aplicación de La Ley Orgánica para Reactivación Económica, Fortalecimiento de La DolarizaciónDaniel Javier Ponce ChilaPas encore d'évaluation

- Formato Del Programa y Cuestionario...Document9 pagesFormato Del Programa y Cuestionario...EdwinPacasPas encore d'évaluation

- IVADocument5 pagesIVAEdwinPacasPas encore d'évaluation

- Transporte SriDocument12 pagesTransporte SriEdwinPacasPas encore d'évaluation

- Datos El FerreteroDocument64 pagesDatos El FerreteroEdwinPacasPas encore d'évaluation

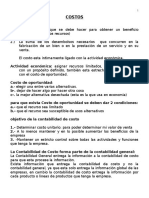

- Teoría de CostosDocument14 pagesTeoría de CostosEdwinPacasPas encore d'évaluation

- Notas de VentaDocument5 pagesNotas de VentaEdwinPacasPas encore d'évaluation

- Formato Del Programa y Cuestionario...Document9 pagesFormato Del Programa y Cuestionario...EdwinPacasPas encore d'évaluation

- IVADocument6 pagesIVAEdwinPacasPas encore d'évaluation

- Marco Legal Del Sistema Financiero EcuatorianoDocument2 pagesMarco Legal Del Sistema Financiero EcuatorianoEdwinPacasPas encore d'évaluation

- Procedimientos de Bienes y Servicios No Normalizados (Informe)Document2 pagesProcedimientos de Bienes y Servicios No Normalizados (Informe)EdwinPacasPas encore d'évaluation

- Agencia de TransitoDocument10 pagesAgencia de TransitoEdwinPacasPas encore d'évaluation

- Contraloria General Del Estado - ResponsabilidadesDocument3 pagesContraloria General Del Estado - ResponsabilidadesEdwinPacasPas encore d'évaluation

- Plan Estratégico de La Mecánica Automotriz NissanDocument18 pagesPlan Estratégico de La Mecánica Automotriz NissanEdwinPacas100% (1)

- Seguridad y Riesgo Laboral.Document8 pagesSeguridad y Riesgo Laboral.EdwinPacasPas encore d'évaluation

- Finanzas (Informe)Document2 pagesFinanzas (Informe)EdwinPacasPas encore d'évaluation

- Prevencion de Accidentes Laborales (Informe)Document11 pagesPrevencion de Accidentes Laborales (Informe)EdwinPacasPas encore d'évaluation

- Auditoria de SistemasDocument2 pagesAuditoria de SistemasCesar ArveaPas encore d'évaluation

- Producto Académico #3Document3 pagesProducto Académico #3Gustavo Rodrigo Choque GomezPas encore d'évaluation

- Bases para Una Sistematización PosibleDocument26 pagesBases para Una Sistematización PosibleIrving BejaranoPas encore d'évaluation

- Cantando Bajo La LluviaDocument2 pagesCantando Bajo La LluviaAngela Lopez ChavezPas encore d'évaluation

- Mapa Conceptual Del AmbienteDocument3 pagesMapa Conceptual Del Ambienteadrianadp69Pas encore d'évaluation

- MAEVADroe 03Document21 pagesMAEVADroe 03Juan Campos100% (1)

- Formato Solicitud para BeneficiadosDocument2 pagesFormato Solicitud para BeneficiadosJose Chayan AlachePas encore d'évaluation

- Mi Testamento Filosófico PDFDocument195 pagesMi Testamento Filosófico PDFAlejandro LlorentePas encore d'évaluation

- Practica Dinamica N#2Document8 pagesPractica Dinamica N#2JhosiitaVasquezPas encore d'évaluation

- Instrucciones y Rubrica - Ejercicio Informacion Garifunas - Actividad 1Document4 pagesInstrucciones y Rubrica - Ejercicio Informacion Garifunas - Actividad 1JOSUE DAVID BARDALES JULEPas encore d'évaluation

- 7375 - Informe de Gestion Asamblea Ano 2017 PDFDocument54 pages7375 - Informe de Gestion Asamblea Ano 2017 PDFNormiita MartínezPas encore d'évaluation

- Derecho de Petición Solicitud Secretaria de Transito-PalmiraDocument2 pagesDerecho de Petición Solicitud Secretaria de Transito-PalmiraSalvador FreixedoPas encore d'évaluation

- Trading de Finanzas Desde CeroDocument2 pagesTrading de Finanzas Desde CeroRoberto Luis Hernandez BuelvasPas encore d'évaluation

- Captulo 4 ResueltoDocument16 pagesCaptulo 4 ResueltoJOSÉ Cruz100% (1)

- TP IntegralesDocument3 pagesTP IntegralesHamil TromPas encore d'évaluation

- Planilla de RemuneracionesDocument8 pagesPlanilla de Remuneracioneswtf RQFPas encore d'évaluation

- Futuros y Opciones de DivisasDocument9 pagesFuturos y Opciones de DivisasEstherBenildaLazaroCarrionPas encore d'évaluation

- Copia de Prctica Curva de CalibracionDocument14 pagesCopia de Prctica Curva de CalibracionMargarita LizarragaPas encore d'évaluation

- Teatral de OllantayDocument3 pagesTeatral de OllantayLiz López Huamàn100% (1)

- Reclutamiento Y Selección de La Fuerza de VentasDocument6 pagesReclutamiento Y Selección de La Fuerza de VentasJulian Garcia PerezPas encore d'évaluation

- Paleogeografía de La Era TerciariaDocument12 pagesPaleogeografía de La Era TerciariaNataly SerranoPas encore d'évaluation

- Danzas Tradicionales Del Paraguay y Mauricio Cardozo OcampoDocument3 pagesDanzas Tradicionales Del Paraguay y Mauricio Cardozo Ocampomagi ortiz100% (5)

- Temario Oposiciones 2012 Geo e HistDocument2 pagesTemario Oposiciones 2012 Geo e HistSamanelliPas encore d'évaluation

- Resumen de Esquilache-Molina 1988Document3 pagesResumen de Esquilache-Molina 1988PRILK2011Pas encore d'évaluation

- Bloque Iii 1.1Document7 pagesBloque Iii 1.1Maria Elizabeth Uyana CalvaPas encore d'évaluation

- Taller 2 EVALUACIÓN DE PROYECTOS FEBRERO 25Document2 pagesTaller 2 EVALUACIÓN DE PROYECTOS FEBRERO 25Fredy Cubides100% (1)

- DISCORDANCIADocument4 pagesDISCORDANCIALouis SilvaPas encore d'évaluation

- Glosario BVLDocument7 pagesGlosario BVLLeslyEsthefanyLajoFariasPas encore d'évaluation

- LECO Brochure Pulidora - Desbastadora Automática Serie PXDocument6 pagesLECO Brochure Pulidora - Desbastadora Automática Serie PXMadeleine Guillen GomezPas encore d'évaluation

- Bioquimica Informe FinalDocument15 pagesBioquimica Informe FinalSamira PeraltaPas encore d'évaluation

- The Sound of MusicDocument12 pagesThe Sound of MusicdanteloPas encore d'évaluation