Vous aimerez peut-être aussi

- Contrato de ConsorcioDocument3 pagesContrato de ConsorcioWelt Stark Sac100% (1)

- Unacem WaccDocument7 pagesUnacem WaccNella ColmenaresPas encore d'évaluation

- Carta para Activacion Licencia de ConcarDocument1 pageCarta para Activacion Licencia de ConcarPacheco JuanPas encore d'évaluation

- Diferencias IFRS NIF MéxicoDocument52 pagesDiferencias IFRS NIF MéxicoFrancisco Garcia0% (2)

- LauraDocument25 pagesLauradiana marcela rodriguezPas encore d'évaluation

- Tarea 3 EstadísticaDocument5 pagesTarea 3 EstadísticaIngrid Escobar ArboledaPas encore d'évaluation

- TRABAJODocument30 pagesTRABAJOJUNIOR ANIBAL DOMINGUEZ MARQUEZ100% (1)

- GUIA Contabilidad IIIDocument137 pagesGUIA Contabilidad IIIAngel Emilio Rosario50% (2)

- Tarea Sesion 15Document3 pagesTarea Sesion 15Javier PadillaPas encore d'évaluation

- Análisis financiero de empresa universitariaDocument3 pagesAnálisis financiero de empresa universitariaJacome MonserrathPas encore d'évaluation

- Tarea de Presupuesto 1Document18 pagesTarea de Presupuesto 1luisPas encore d'évaluation

- Práctica - (3.20, 3.38) - CVUDocument4 pagesPráctica - (3.20, 3.38) - CVUYorlenis PintoPas encore d'évaluation

- Contabilidad de Costo DEBER 2Document4 pagesContabilidad de Costo DEBER 2Juan Carl Pérez0% (1)

- Costeo basado en actividades en QuickprintDocument8 pagesCosteo basado en actividades en QuickprintAndres DiazPas encore d'évaluation

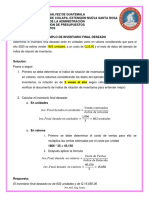

- Inventario Final DeseadoDocument1 pageInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREPas encore d'évaluation

- Deber 6Document5 pagesDeber 6Lulu RiPas encore d'évaluation

- Ejemplo Presupuesto MaestroDocument6 pagesEjemplo Presupuesto Maestronrodriguezc_43002389Pas encore d'évaluation

- Cálculo del valor de bonos y acciones mediante modelos financierosDocument5 pagesCálculo del valor de bonos y acciones mediante modelos financierosAnonymous ZnGGZXg9ZrPas encore d'évaluation

- Recup. Parcial2Document18 pagesRecup. Parcial2autobakery0% (1)

- Niif 1Document19 pagesNiif 1CARLOS ADOLFO GALVEZ GARCIAPas encore d'évaluation

- Macro PbiDocument2 pagesMacro Pbijersonjordan0% (1)

- Capitulo 7 - ResueltoDocument5 pagesCapitulo 7 - ResueltoShey RuizPas encore d'évaluation

- Trabajo 02Document15 pagesTrabajo 02Zait ErikPas encore d'évaluation

- Tarea Individual II ParcialDocument5 pagesTarea Individual II ParcialMarian MendozaPas encore d'évaluation

- Cuál Es El Enfoque Convencional para La Elaboración de Presupuesto MaestroDocument13 pagesCuál Es El Enfoque Convencional para La Elaboración de Presupuesto MaestroGrupoVásquez100% (1)

- TareeaaaaDocument2 pagesTareeaaaaAngela BardalesPas encore d'évaluation

- Principios básicos del asiento contableDocument117 pagesPrincipios básicos del asiento contableWilliam QuintoPas encore d'évaluation

- Costos ConjuntosDocument14 pagesCostos ConjuntosFran Alex Reátegui Valle0% (1)

- Introduccion de CostosDocument13 pagesIntroduccion de CostosIsrael FloresPas encore d'évaluation

- EjercicioDocument3 pagesEjercicioDaniela Janeth Arias AlarcónPas encore d'évaluation

- MOD y MOIDocument4 pagesMOD y MOIJean Pier Cordova MaciasPas encore d'évaluation

- Practica 2Document22 pagesPractica 2ISRAEL M CONDORI100% (1)

- Cuentionario y Problemas - FinalDocument10 pagesCuentionario y Problemas - Finalwalkerw01Pas encore d'évaluation

- Ejercicio 10 - Tasa Prederminada de Costos IndirectosDocument13 pagesEjercicio 10 - Tasa Prederminada de Costos IndirectosCeleste UrzúaPas encore d'évaluation

- Ejercicios EstadisticaDocument11 pagesEjercicios Estadisticaedwin garciaPas encore d'évaluation

- Preguntas de Analisis..Document7 pagesPreguntas de Analisis..NICOLE ANDREA MOTTA LEYVAPas encore d'évaluation

- ESTADISTICASDocument2 pagesESTADISTICASSebastian NuñezPas encore d'évaluation

- CálculoCostosInventarioIncendioDocument1 pageCálculoCostosInventarioIncendioLaura DelgadoPas encore d'évaluation

- Casos Costos ShaunDocument7 pagesCasos Costos ShaunMañana GigantePas encore d'évaluation

- Que DeliciaDocument2 pagesQue DeliciaEduardo PastranaPas encore d'évaluation

- Administración de Los Pasivos Corrientes (DIAPOSITIVA)Document19 pagesAdministración de Los Pasivos Corrientes (DIAPOSITIVA)Pilar CollinsPas encore d'évaluation

- Variacion de Costos IndirectosDocument2 pagesVariacion de Costos IndirectosYasmil MoncionPas encore d'évaluation

- Costos directos e indirectos en talleres de fabricaciónDocument12 pagesCostos directos e indirectos en talleres de fabricaciónCAMILO PINILLA VILLAMILPas encore d'évaluation

- Elizabethislachavesta CostoDocument22 pagesElizabethislachavesta Costoelizabeth islaPas encore d'évaluation

- Listax Pronostico NegociosDocument5 pagesListax Pronostico NegociosMaritza RamosPas encore d'évaluation

- Análisis de correlación entre materia prima y costos para fabricante de jeansDocument6 pagesAnálisis de correlación entre materia prima y costos para fabricante de jeanscristhian100% (1)

- Tarea de ContabilidadDocument15 pagesTarea de ContabilidadAaronAlejandroHuapayaAnguloPas encore d'évaluation

- GUÍA DE TRABAJO III UNIDAD II PERIODO ACADÉMICO 2020 UNIVERSIDAD CATÓLICA DE HONDURASDocument11 pagesGUÍA DE TRABAJO III UNIDAD II PERIODO ACADÉMICO 2020 UNIVERSIDAD CATÓLICA DE HONDURASAllan Gomez100% (1)

- 2da Guia I Parcial Financiera I 1102 (Oct 2021)Document8 pages2da Guia I Parcial Financiera I 1102 (Oct 2021)Nicolle MejiaPas encore d'évaluation

- Analisis e Interpretacion de EeffDocument19 pagesAnalisis e Interpretacion de EeffMegamFOxPas encore d'évaluation

- DEBER DINERO RespuestasDocument4 pagesDEBER DINERO RespuestasJhoselin MishelPas encore d'évaluation

- Ejercicos Polimeni 12-22Document4 pagesEjercicos Polimeni 12-22Julissa Ortiz100% (1)

- Cuestionario 2 - Noboa - Solis - Ordoñez - UrquizaDocument4 pagesCuestionario 2 - Noboa - Solis - Ordoñez - UrquizaANTHONY FRANKLIN ORDO�EZ RIOSPas encore d'évaluation

- Goyon - Taller Niif 5Document16 pagesGoyon - Taller Niif 5Jair RiveraPas encore d'évaluation

- Actividades para CostosDocument3 pagesActividades para CostosAlex M. PricePas encore d'évaluation

- Trabajo 1. InflacionDocument16 pagesTrabajo 1. InflacionmariaPas encore d'évaluation

- Costos y análisis CVUDocument36 pagesCostos y análisis CVUirlanda yaelPas encore d'évaluation

- Contabilidad de Costos - Definiciones y Conceptos ClaveDocument6 pagesContabilidad de Costos - Definiciones y Conceptos ClaveNataly Nicole PeñaPas encore d'évaluation

- Fundamentos de contabilidad de costos: Definiciones clave y objetivosDocument5 pagesFundamentos de contabilidad de costos: Definiciones clave y objetivosPersio odalis Lopez mercadoPas encore d'évaluation

- Tarea 2.1costosDocument7 pagesTarea 2.1costosIndhira RiveraPas encore d'évaluation

- Tarea 1 Contabilidad de CostoDocument5 pagesTarea 1 Contabilidad de CostoMarilessy Ramirez RodriguezPas encore d'évaluation

- Clasificación de costos en empresasDocument23 pagesClasificación de costos en empresasVillaCharlesPas encore d'évaluation

- Tarea 1.1 Xavier Polanco Green 100036924 - CostoDocument5 pagesTarea 1.1 Xavier Polanco Green 100036924 - CostoXavier Polanco GreenPas encore d'évaluation

- 1conceptos Basicos de CostosDocument7 pages1conceptos Basicos de CostosEliana Marcela MedinaPas encore d'évaluation

- Carta SunafilDocument2 pagesCarta SunafilPacheco JuanPas encore d'évaluation

- Estructura 8.2-DicDocument446 pagesEstructura 8.2-DicPacheco JuanPas encore d'évaluation

- Estructuras para Percepciones y Retenciones para 621Document24 pagesEstructuras para Percepciones y Retenciones para 621Irving MurielPas encore d'évaluation

- Compañia Peruana de Radio DifusionDocument1 pageCompañia Peruana de Radio DifusionPacheco JuanPas encore d'évaluation

- Nuevo Regimenespeciall PDFDocument11 pagesNuevo Regimenespeciall PDFJoan BogoPas encore d'évaluation

- Costos de ProduccionDocument76 pagesCostos de ProduccionPacheco JuanPas encore d'évaluation

- Carta para Activacion Licencia de ConcarDocument1 pageCarta para Activacion Licencia de ConcarPacheco JuanPas encore d'évaluation

- Contrato Prestamo SociosDocument2 pagesContrato Prestamo SociosAmalia VargasPas encore d'évaluation

- Constancia de TrabajoDocument1 pageConstancia de TrabajoPacheco JuanPas encore d'évaluation

- 1.-PASOS A SEGUIR PARA COLGAR LA AUTORIZACION EN SUNAT - OdtDocument8 pages1.-PASOS A SEGUIR PARA COLGAR LA AUTORIZACION EN SUNAT - OdtPacheco JuanPas encore d'évaluation

- 1.-PASOS A SEGUIR PARA COLGAR LA AUTORIZACION EN SUNAT - OdtDocument8 pages1.-PASOS A SEGUIR PARA COLGAR LA AUTORIZACION EN SUNAT - OdtPacheco JuanPas encore d'évaluation

- FORMULARIOSDocument5 pagesFORMULARIOSPacheco JuanPas encore d'évaluation

- Compañia Peruana de Radio DifusionDocument1 pageCompañia Peruana de Radio DifusionPacheco JuanPas encore d'évaluation

- DiaposDocument3 pagesDiaposPacheco JuanPas encore d'évaluation

- EJERCICIODocument1 pageEJERCICIOPacheco JuanPas encore d'évaluation

- Modelo de Un Informe de AuditoríaDocument4 pagesModelo de Un Informe de AuditoríaPacheco JuanPas encore d'évaluation

- Grupo 7 - Instrumentos FinancierosDocument10 pagesGrupo 7 - Instrumentos FinancierosPacheco JuanPas encore d'évaluation

- 1 - Funciones de Texto - U2 PDFDocument10 pages1 - Funciones de Texto - U2 PDFPacheco JuanPas encore d'évaluation

- Fórmulas Excel para calcular costos laboralesDocument4 pagesFórmulas Excel para calcular costos laboralesPacheco Juan33% (3)

- Torta húmeda de chocolate de 3 capasDocument7 pagesTorta húmeda de chocolate de 3 capasPacheco Juan0% (1)

- Sapag Capitulo Construccion de Flujos de Caja PDFDocument23 pagesSapag Capitulo Construccion de Flujos de Caja PDFPacheco JuanPas encore d'évaluation

- Creacion Del Valor en Una EmpresaDocument7 pagesCreacion Del Valor en Una EmpresaPacheco JuanPas encore d'évaluation

- Teclas RapidasDocument2 pagesTeclas RapidasPacheco JuanPas encore d'évaluation

- Teclas RapidasDocument2 pagesTeclas RapidasPacheco JuanPas encore d'évaluation

- Sapag Capitulo Construccion de Flujos de Caja PDFDocument23 pagesSapag Capitulo Construccion de Flujos de Caja PDFPacheco JuanPas encore d'évaluation

- Rentas de 4ta categoría: guía completaDocument9 pagesRentas de 4ta categoría: guía completaalex500031172Pas encore d'évaluation

- Tupa SistematizadoDocument1 pageTupa SistematizadoJhenny Castillo FernandezPas encore d'évaluation

- Grupo 7 - Instrumentos FinancierosDocument10 pagesGrupo 7 - Instrumentos FinancierosPacheco JuanPas encore d'évaluation

- Auditoria InternaDocument21 pagesAuditoria InternaMarina Lilly Julca PeñaPas encore d'évaluation

- Los estados financieros: herramienta clave para la toma de decisionesDocument24 pagesLos estados financieros: herramienta clave para la toma de decisionesOmar ParadaPas encore d'évaluation

- Presupuesto FlexibleDocument13 pagesPresupuesto FlexibleCarlos JuarezPas encore d'évaluation

- CUENTASDocument5 pagesCUENTASHitaty Miranda LeyvaPas encore d'évaluation

- Proyecto Formativo Contabilidad II-1Document7 pagesProyecto Formativo Contabilidad II-1santiagoPas encore d'évaluation

- Auditoria Segundo ParcialDocument8 pagesAuditoria Segundo Parcialmilton_dasilva-1Pas encore d'évaluation

- Cuadro ComparativoDocument1 pageCuadro ComparativoDylan RomanPas encore d'évaluation

- Taller de Gestión de AlmacenesDocument16 pagesTaller de Gestión de AlmacenesRomina BailonPas encore d'évaluation

- Ecuación ContableDocument4 pagesEcuación ContableDARWIN LOORPas encore d'évaluation

- Tesis Ejemplo Tutora QuiñonezDocument122 pagesTesis Ejemplo Tutora QuiñonezCapacitaciones S.APas encore d'évaluation

- Grupo 2 - Auditoria de Patrimonio de AccionistasDocument22 pagesGrupo 2 - Auditoria de Patrimonio de AccionistasLia GuerraPas encore d'évaluation

- Analisis Financiero Unidad3 Análisis de Estados Financieros y Modelos FinancierosDocument131 pagesAnalisis Financiero Unidad3 Análisis de Estados Financieros y Modelos FinancierosMarjorie Medina RojasPas encore d'évaluation

- NIIF 9 Instrumentos FinancierosDocument19 pagesNIIF 9 Instrumentos FinancierosKarla Cabello RojasPas encore d'évaluation

- CostosDocument142 pagesCostosGerman Dionisio50% (2)

- Fase 3 - Proyecciones FinancierasDocument37 pagesFase 3 - Proyecciones FinancierasPaula HernandezPas encore d'évaluation

- Efecto de orden especial en ingreso operacionalDocument85 pagesEfecto de orden especial en ingreso operacionalJoel LópezPas encore d'évaluation

- Monografia Practica PreprofesionalDocument19 pagesMonografia Practica Preprofesional02-CF-HU-YESICA LYS PEREZ VERAPas encore d'évaluation

- Asientos contables del ejercicio 2Document5 pagesAsientos contables del ejercicio 2itzelPas encore d'évaluation

- Crecimiento microbiológico en pescado fresco: Plan contable y PCGE en el PerúDocument3 pagesCrecimiento microbiológico en pescado fresco: Plan contable y PCGE en el PerúGabriela CheroePas encore d'évaluation

- Plan de Sesion de Aprendizaje COntabilidad II NocheDocument3 pagesPlan de Sesion de Aprendizaje COntabilidad II Nochejosemi7Pas encore d'évaluation

- 2016-SIC II Unid 2 Practico 5 PDFDocument10 pages2016-SIC II Unid 2 Practico 5 PDFMary MuriasPas encore d'évaluation

- Rap 1. ContabilizacionDocument43 pagesRap 1. Contabilizacioneliecer leandry robles pintoPas encore d'évaluation

- Nif B 3 Reporte de InvDocument17 pagesNif B 3 Reporte de InvZita Susette Plata NavarretePas encore d'évaluation

- Papeles de Trabajo Ejercicio PasivosDocument29 pagesPapeles de Trabajo Ejercicio Pasivosmichel britoPas encore d'évaluation

- Flujo de Caja LibreDocument5 pagesFlujo de Caja LibreYuliana RendonPas encore d'évaluation

- If - Peritaje Contable y JudicialDocument4 pagesIf - Peritaje Contable y Judicialkevin morales cahcaPas encore d'évaluation

- Tarea #3Document11 pagesTarea #3Grisbel BuenoPas encore d'évaluation

- U01 Prs 001Document20 pagesU01 Prs 001Isabel María Pereira ParrónPas encore d'évaluation