Vous aimerez peut-être aussi

- Exercicio #05Document19 pagesExercicio #05Nóe Alverca MoretoPas encore d'évaluation

- Nicsp 02Document16 pagesNicsp 02Jaime Axel Quisbert LlanosPas encore d'évaluation

- Contabilidad de Sociedades en Perú Por Eduardo Contreras CamposDocument13 pagesContabilidad de Sociedades en Perú Por Eduardo Contreras CamposEduardo Contreras100% (2)

- Casos Practicos de Contratos de Consorcio ConDocument5 pagesCasos Practicos de Contratos de Consorcio ConAnderson Requejo CuevaPas encore d'évaluation

- Escision Caso PracticoDocument20 pagesEscision Caso Practicolila floresPas encore d'évaluation

- Analisis FinancierosDocument4 pagesAnalisis FinancierosGaby Danitza Pari Mendoza100% (1)

- Proceso Contable de Fusion Por AbsorcionDocument13 pagesProceso Contable de Fusion Por AbsorcionNelly Beatriz Zarate VasquezPas encore d'évaluation

- CASUISTICA NIIF 1 (4) PrácticaDocument14 pagesCASUISTICA NIIF 1 (4) PrácticaRonal Panta RojasPas encore d'évaluation

- Sección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosDocument22 pagesSección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosGabriel VelásquezPas encore d'évaluation

- Ejercicios de Escision y Pago de DividendosDocument5 pagesEjercicios de Escision y Pago de DividendosMili SánchesPas encore d'évaluation

- Adm. de Costos - Campo de Accion de La Contabilidad de CostosDocument60 pagesAdm. de Costos - Campo de Accion de La Contabilidad de CostosJOHNMOR41Pas encore d'évaluation

- Auditoria de IntangiblesDocument24 pagesAuditoria de Intangiblesgerson0% (2)

- TP Patrimonio Neto PDFDocument7 pagesTP Patrimonio Neto PDFALejandro RoaPas encore d'évaluation

- Cuenta 44 Distribucion Utilidades SociosDocument6 pagesCuenta 44 Distribucion Utilidades SociosRosa Maria DuranPas encore d'évaluation

- Legislacion Comercial Notas de Credito MonografiaDocument16 pagesLegislacion Comercial Notas de Credito MonografiaElsa Santos tocasPas encore d'évaluation

- La Empresa Total LuxDocument2 pagesLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasPas encore d'évaluation

- Caso Practico Primera ParteDocument13 pagesCaso Practico Primera Partehilmar1988Pas encore d'évaluation

- Contabilidad AgropecuariaDocument28 pagesContabilidad AgropecuariaAhirtonA.LuyoJesus100% (1)

- Fusion y Escision de EmpresasDocument55 pagesFusion y Escision de EmpresasDiego Benites100% (3)

- 3.13 Caso Empresa Comercial Reynoso SACDocument2 pages3.13 Caso Empresa Comercial Reynoso SACJonathan Neyra CarcasiPas encore d'évaluation

- Catalogo Niif Pcge PDFDocument16 pagesCatalogo Niif Pcge PDFIVON VELASQUEZPas encore d'évaluation

- Clase 8Document25 pagesClase 8Harold TacuriPas encore d'évaluation

- Casuistica-Asientos ContablesDocument76 pagesCasuistica-Asientos ContablesRaúl HS75% (4)

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Document5 pagesCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- Practica Dirigida Nic 2Document3 pagesPractica Dirigida Nic 2YES ANA YAPas encore d'évaluation

- Nicsp 01Document32 pagesNicsp 01Edwin Cesar Lobon Hualpa100% (1)

- Nota de CargoDocument7 pagesNota de CargoValero Gris Yuliza100% (2)

- Entidades Reguladoras Internacionales y NacionalesDocument3 pagesEntidades Reguladoras Internacionales y Nacionalesyajaira vergelPas encore d'évaluation

- AgropecuariaDocument17 pagesAgropecuariaRomel Inca Solis100% (1)

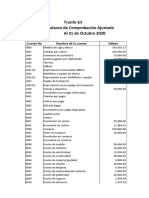

- Balance de ComprobaciónDocument8 pagesBalance de ComprobaciónSheyla Periche EchePas encore d'évaluation

- Nota A Los Estados FinancierosDocument10 pagesNota A Los Estados Financieros962785131Pas encore d'évaluation

- Informe Escrito Tributario OkDocument2 pagesInforme Escrito Tributario OkGaucho NazarioPas encore d'évaluation

- Reservas 33Document9 pagesReservas 33Sunita Yldefonzo RamirezPas encore d'évaluation

- MONOGRAFIA SISCONT No 2Document1 pageMONOGRAFIA SISCONT No 2JOPERPas encore d'évaluation

- Caso Practico Integral Empresa de TransportesDocument4 pagesCaso Practico Integral Empresa de TransportesNekosuke kun100% (1)

- Empresa en MarchaDocument4 pagesEmpresa en MarchaKathya Sugey Sosa100% (1)

- Resolucion Del Caso Practico Caso Práctico Empresa Hongil SDocument6 pagesResolucion Del Caso Practico Caso Práctico Empresa Hongil SYemny RosaPas encore d'évaluation

- Caso Propuesto Monografia ContabilidadDocument167 pagesCaso Propuesto Monografia ContabilidadDayana Almeyda LizarbePas encore d'évaluation

- Renta de Quinta CategoriaDocument9 pagesRenta de Quinta Categoriamarvinvp88799Pas encore d'évaluation

- Auditoria FinancieraDocument16 pagesAuditoria Financierasandra leon terronesPas encore d'évaluation

- Caso Práctico - Estado de Cambio en El PatrimonioDocument8 pagesCaso Práctico - Estado de Cambio en El PatrimonioMilene CaveroPas encore d'évaluation

- Casos Cuenta 63 Servicios Prestados Por TecerosDocument5 pagesCasos Cuenta 63 Servicios Prestados Por TecerosCristian GonzalesPas encore d'évaluation

- Cuadro Comparativo PCGR - PcgeDocument21 pagesCuadro Comparativo PCGR - PcgeCynthia Vanessa Mio100% (1)

- Balota N 2Document37 pagesBalota N 2Edilverto B Huaman CruzPas encore d'évaluation

- Linux Casos - Monografía ContableDocument1 pageLinux Casos - Monografía ContableLiliana FloresPas encore d'évaluation

- BLOG - Cuenta 32 - Activos Adquiridos en Arrendamiento FinancieroDocument6 pagesBLOG - Cuenta 32 - Activos Adquiridos en Arrendamiento FinancieroJhon TejadaPas encore d'évaluation

- Ejercicio de Estado de Cambios en El PatrimonioDocument2 pagesEjercicio de Estado de Cambios en El Patrimoniomaria murilloPas encore d'évaluation

- Balotario Preguntas Empresa Comercial 2021Document6 pagesBalotario Preguntas Empresa Comercial 2021katherin azucena arrascue pairazamanPas encore d'évaluation

- Archivo de Asientos ContablesDocument6 pagesArchivo de Asientos ContablesRaul NavarroPas encore d'évaluation

- NIIF 12 ResumenDocument2 pagesNIIF 12 Resumengermangarmendia50% (2)

- A.E.2da Quincena Mayo 2021Document179 pagesA.E.2da Quincena Mayo 2021FerminApazaPas encore d'évaluation

- Nicsp 17 Planta y EquipoDocument31 pagesNicsp 17 Planta y EquipojesusPas encore d'évaluation

- Contabilidad AplicadaDocument17 pagesContabilidad AplicadaJose Luis Donairez CuyaPas encore d'évaluation

- Estado Flujo de EfectivoDocument14 pagesEstado Flujo de EfectivoAdriana Correa100% (1)

- Tipeo Estado de Flujo de EfectivoDocument20 pagesTipeo Estado de Flujo de EfectivoLucero MontesinosPas encore d'évaluation

- Ensayo NifDocument6 pagesEnsayo NifFanny SánchezPas encore d'évaluation

- Estado de Flujo de EfectivoDocument20 pagesEstado de Flujo de Efectivoleonidas bustamante chaconPas encore d'évaluation

- Portada UvmDocument4 pagesPortada UvmRamon DelgadoPas encore d'évaluation

- Estado de Flujos de EfectivoDocument5 pagesEstado de Flujos de EfectivoMaritza AcosDguezPas encore d'évaluation

- Investigación NIF B2, B3, B4 y B6 Ríos Rodríguez Aranza YazbethDocument14 pagesInvestigación NIF B2, B3, B4 y B6 Ríos Rodríguez Aranza Yazbetharanzarios750% (2)

- Calculo de Cts PeruDocument6 pagesCalculo de Cts PeruJosh JacPas encore d'évaluation

- Factoring Primera ParteDocument4 pagesFactoring Primera ParteRoland PGPas encore d'évaluation

- NIIF 4 - Seguros (ESAN) PDFDocument34 pagesNIIF 4 - Seguros (ESAN) PDFJonathan YGPas encore d'évaluation

- An Lisis Del Punto de Equilibrio y deDocument14 pagesAn Lisis Del Punto de Equilibrio y deMiguel Castillo100% (1)

- Estado de Flujos de Efectivo - Formato 3.18 (Parte I)Document3 pagesEstado de Flujos de Efectivo - Formato 3.18 (Parte I)Jonathan YGPas encore d'évaluation

- Método de Presentación Del Estado de Flujo de Efectivo (NIC-SP 2)Document4 pagesMétodo de Presentación Del Estado de Flujo de Efectivo (NIC-SP 2)Jonathan YGPas encore d'évaluation

- Flujo de Caja Libre Part. IDocument4 pagesFlujo de Caja Libre Part. IJonathan YGPas encore d'évaluation

- CTS, Vacaciones y GratificacionesDocument30 pagesCTS, Vacaciones y GratificacionesJonathan YG0% (1)

- Quinta CategoriaDocument5 pagesQuinta CategoriaJheshito BustamantePas encore d'évaluation

- Contratos de Colaboracion Empresarial Joint Venture 1ra ParteDocument5 pagesContratos de Colaboracion Empresarial Joint Venture 1ra ParteJonathan YGPas encore d'évaluation

- Flujo de Caja Libre Part. FinalDocument4 pagesFlujo de Caja Libre Part. FinalJonathan YGPas encore d'évaluation

- Calculo de Cts PeruDocument6 pagesCalculo de Cts PeruJosh JacPas encore d'évaluation

- Certif 5ta CategoriaDocument1 pageCertif 5ta CategoriaJonathan YGPas encore d'évaluation

- Ejercicio No.23 Almacen El CazadorDocument12 pagesEjercicio No.23 Almacen El CazadorDarlyn zuñiga100% (2)

- Aspectos Económicos de Los ProyectosDocument135 pagesAspectos Económicos de Los Proyectosapi-2714525067% (6)

- Solución Ejercicio 1Document14 pagesSolución Ejercicio 1veronica flores quispePas encore d'évaluation

- NIC 16 - Robert AliagaDocument101 pagesNIC 16 - Robert AliagaPercy RaúlPas encore d'évaluation

- Actividad 8 Taller Final ContabilidadDocument7 pagesActividad 8 Taller Final ContabilidadDiana JimenaPas encore d'évaluation

- Apuntes DiplomadoDocument40 pagesApuntes DiplomadoFernanda Heusser ErrázurizPas encore d'évaluation

- Examen Final de Proyectos de Inversión - ResueltoDocument13 pagesExamen Final de Proyectos de Inversión - ResueltoESaesCruzPas encore d'évaluation

- Ejercicios Flujo de Caja1Document93 pagesEjercicios Flujo de Caja1BRYAN CARBONELPas encore d'évaluation

- Compensacion de Regalia MineraDocument7 pagesCompensacion de Regalia MineraRuddy J. ChurquiPas encore d'évaluation

- Examen Final de Contabilidad Financiera Ii-2021Document2 pagesExamen Final de Contabilidad Financiera Ii-2021Gerson Jairo Santos AdanPas encore d'évaluation

- Excel para Trabajo Final - CostosDocument14 pagesExcel para Trabajo Final - CostosLuisa Aristizabal.Pas encore d'évaluation

- Trabajo Matematica FinancieraDocument16 pagesTrabajo Matematica FinancieramelissaPas encore d'évaluation

- Ejercicios 25 de Junio EvaDocument21 pagesEjercicios 25 de Junio EvaPelis 2020Pas encore d'évaluation

- Notas A Los Estados Financieros 2015 y 2016Document9 pagesNotas A Los Estados Financieros 2015 y 2016Ingrid Lizeth gonzalez arangoPas encore d'évaluation

- PRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLDocument8 pagesPRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLesthel rutPas encore d'évaluation

- GCNF U2 A2Document3 pagesGCNF U2 A2SandraCardosoPas encore d'évaluation

- Examen Final de Matemática Financiera - UCVDocument1 pageExamen Final de Matemática Financiera - UCVOmartinez FernandoPas encore d'évaluation

- Ejemplo No. 2Document45 pagesEjemplo No. 2Claudia MendezPas encore d'évaluation

- Costos de Operación de Maquinaria AgricolaDocument6 pagesCostos de Operación de Maquinaria AgricolaGuilber Vergara PérezPas encore d'évaluation

- Ejemplo de Reexpresion de Estados FinancierosDocument176 pagesEjemplo de Reexpresion de Estados FinancierosDaniely GaonaPas encore d'évaluation

- Taller FinanzasDocument9 pagesTaller FinanzasLeonel Alejandro Ordoñez SolorzanoPas encore d'évaluation

- Expo FlavisurDocument6 pagesExpo Flavisurabigail_cmPas encore d'évaluation

- D.S. 24051 To Al Impuesto A Las Utilidades - IUEDocument30 pagesD.S. 24051 To Al Impuesto A Las Utilidades - IUERodrigo Mostajo R75% (4)

- Cuenta 32Document15 pagesCuenta 32ZOILA CAMACHO NEYRAPas encore d'évaluation

- Ganaderia - MANEJO de RANCHOS - 033 Las Finanzas Del Rancho (2da Parte)Document4 pagesGanaderia - MANEJO de RANCHOS - 033 Las Finanzas Del Rancho (2da Parte)sigatokaPas encore d'évaluation

- Taller Final Contabilidad LDocument18 pagesTaller Final Contabilidad LOscar M. SuarezPas encore d'évaluation

- Planilla de Excel de DepreciacionDocument14 pagesPlanilla de Excel de DepreciacionSofia PerezPas encore d'évaluation

- EmprendimientoDocument7 pagesEmprendimientoÁngel AlvaradoPas encore d'évaluation

- Costos 2 ParcialDocument19 pagesCostos 2 ParcialmarilenaPas encore d'évaluation

- Parcial N2Document21 pagesParcial N2Lestad DemonPas encore d'évaluation