Académique Documents

Professionnel Documents

Culture Documents

Livro Tecnologias Da Informacao e Comunicação PDF

Transféré par

AlbertoTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Livro Tecnologias Da Informacao e Comunicação PDF

Transféré par

AlbertoDroits d'auteur :

Formats disponibles

Tecnologias

da

Informao e Comunicao

competio, polticas e tendncias

Organizadores

Luis Claudio Kubota

Rodrigo Abdalla Filgueiras de Sousa

Marcio Wohlers de Almeida

Fernanda De Negri

Governo Federal

Secretaria de Assuntos Estratgicos da

Presidncia da Repblica

Ministro Wellington Moreira Franco

Fundao pbl i ca vi ncul ada Secr et ar i a de

Assuntos Estratgicos da Presidncia da Repblica,

o Ipea fornece suporte tcnico e institucional s

aes governamentais possibilitando a formulao

de inmeras polticas pblicas e programas de

desenvol vi mento brasi l ei ro e di sponi bi l i za,

para a sociedade, pesquisas e estudos realizados

por seus tcnicos.

Presidenta Interina

Vanessa Petrelli Corra

Diretor de Desenvolvimento Institucional

Geov Parente Farias

Diretora de Estudos e Relaes Econmicas

e Polticas Internacionais

Luciana Acioly da Silva

Diretor de Estudos e Polticas do Estado,

das Instituies e da Democracia

Alexandre de vila Gomide

Diretor de Estudos e Polticas

Macroeconmicas, Substituto

Claudio Roberto Amitrano

Diretor de Estudos e Polticas Regionais,

Urbanas e Ambientais

Francisco de Assis Costa

Diretor de Estudos e Polticas Setoriais

de Inovao, Regulao e Infraestrutura

Carlos Eduardo Fernandez da Silveira

Diretor de Estudos e Polticas Sociais

Jorge Abraho de Castro

Chefe de Gabinete

Fabio de S e Silva

Assessor-chefe de Imprensa

e Comunicao, Substituto

Joo Cludio Garcia Rodrigues Lima

Ouvidoria: http://www.ipea.gov.br/ouvidoria

URL: http://www.ipea.gov.br

Braslia, 2012

As opinies emitidas nesta publicao so de exclusiva e inteira responsabilidade dos autores, no

exprimindo, necessariamente, o ponto de vista do Instituto de Pesquisa Econmica Aplicada ou da

Secretaria de Assuntos Estratgicos da Presidncia da Repblica.

permitida a reproduo deste texto e dos dados nele contidos, desde que citada a fonte.

Reprodues para fins comerciais so proibidas.

Tecnologias da informao e comunicao : competncia,

polticas e tendncias / organizadores: Luis Claudio

Kubota ... [et al.]. Braslia : Ipea, 2012.

306 p. : grfs., tabs.

Inclui bibliograa.

ISBN 978-85-7811-145-8

1. Tecnologia da Informao. 2. Tecnologia das

Comunicaes. 3. Comunicaes. 4. Telecomunicaes.

5. Brasil. I. Kubota, Luis Claudio. II. Instituto de

Pesquisa Econmica Aplicada.

CDD 384

Instituto de Pesquisa Econmica Aplicada ipea 2012

SUMRIO

APRESENTAO .......................................................................................... 7

CAPTULO 1

Tecnologias da Informao e Comunicao: competio, polticas e tendncias ........ 9

Luis Claudio Kubota

Rodrigo Abdalla Filgueiras de Sousa

CAPTULO 2

Dinmica do Desenvolvimento de Novos Produtos

e Aplicaes em Telecomunicaes ....................................................................... 21

Vinicius Licks

CAPTULO 3

O Futuro das Telecomunicaes e uma Anlise dos Desaos para a Insero

do Brasil numa Cadeia Global ............................................................................... 53

Robert Spadinger

CAPTULO 4

Tendncias Tecnolgicas Mundiais em Telecomunicaes e

a Inuncia dos Processos de Normalizao e Padronizao .................................. 95

Erasmus Couto Brazil de Miranda

Luiz Alencar Reis da Silva Mello

CAPTULO 5

Capacitaes Tecnolgicas e Competitivas da Indstria

de Equipamentos de Telecomunicaes no Brasil ................................................. 135

Marina Szapiro

CAPTULO 6

TV por Assinatura: reexes sobre a apropriao de

riqueza na cadeia de valor .................................................................................. 183

Joo Maria de Oliveira

Carolina Teixeira Ribeiro

CAPITULO 7

Alerta Sobre Insegurana da Informao: cenrio brasileiro e recomendaes ...... 217

Samuel Csar da Cruz Jnior

CAPITULO 8

Capacitaes Cientcas em Telecomunicaes ................................................... 245

Paulo A. Meyer M. Nascimento

CAPTULO 9

Perl e Dinmica do Emprego em Telecomunicaes

no Brasil entre 1998 e 2011 ............................................................................... 269

Rodrigo Abdalla Filgueiras de Sousa

Paulo A. Meyer M. Nascimento

APRESENTAO

A importncia das tecnologias de informao e comunicao (TICs) tem sido

crescentemente reconhecida como fundamental para o desenvolvimento econ-

mico e social dos pases. No Brasil, a disseminao desta tecnologia tem sido am-

plamente expandida. Entretanto, algumas difculdades ainda se colocam em vista

da capacidade potencial de crescimento destes benefcios para o pas. Examinam-

se neste livro alguns destes problemas, as circunstncias que os produzem, e se

fazem recomendaes para suas solues. assim, por exemplo, que se verifca

neste volume a anlise do grau de efccia dos instrumentos de poltica que tm

sido adotados para a ampliao do mercado brasileiro, o qual vem observando

forte expanso da demanda. No caso da infraestrutura de acesso internet, h

lacunas importantes no que se refere a localizaes geogrfcas mais distantes dos

centros, como reas rurais, pequenas cidades e subrbios dos grandes centros.

Quanto aos contedos, est em aberto quais sero os impactos que os novos

elementos legais e regulatrios, recentemente incorporados ao cenrio nacional,

causaro sobre as TICs no pas.

O Ipea vem contribuindo para a avaliao e a formulao de polticas pbli-

cas nessas trs dimenses. Alm de ter participado das discusses que resultaram

no Programa Nacional de Banda Larga, o instituto esteve presente em debates

sobre temas como incluso digital, polticas industriais para o setor, TV por assi-

natura, TV digital, competio e regulao.

Este livro pretende dar mais um passo nessa direo, procurando no

apenas realizar uma anlise da situao atual, mas tambm apontar tendncias

que afetaro o setor e tero refexos em inmeras outras atividades econmicas.

Esta preocupao est expressa na organizao deste volume, o qual inicia com

uma anlise histrica, seguida por uma viso prospectiva. A obra tambm trata de

temas relacionados a equipamentos e contedos. Por fm, so examinadas ques-

tes atinentes capacitao brasileira no setor, mais especifcamente no campo

cientfco e de pessoal qualifcado.

Vanessa Petrelli Corra

Presidenta Interina do Ipea

CAPTULO 1

TECNOLOGIAS DA INFORMAO E COMUNICAO:

COMPETIO, POLTICAS E TENDNCIAS

*

Luis Claudio Kubota**

Rodrigo Abdalla Filgueiras de Sousa**

INTRODUO

O acrnimo TICs refete a convergncia dos setores de tecnologias da informao

e de telecomunicaes. O fenmeno da digitalizao fez com que as barreiras

entre os setores cassem. Atualmente, impossvel pensar as tecnologias da infor-

mao e comunicao (TICs) sem analisar tambm o setor de mdia e audiovisu-

al, responsvel por produzir os contedos que circulam pelas fbras ticas, pelos

canais de radiofrequncia e pela rede de computadores que formam a internet.

O setor de TICs um dos mais dinmicos em termos de inovaes tecno-

lgicas em mbito mundial. Em alguns de seus segmentos, como o de tablets,

incluem-se cones de consumo, como o iPad. Estima-se que o mercado de equi-

pamentos de telecomunicaes cresa de 133 bilhes em 2009 para 150

bilhes em 2013, segundo estimativas da frma de pesquisa de mercado Idate

(COLCHESTER, 2010).

Nas dcadas de 1980 e 1990, houve profundas transformaes no mercado

brasileiro. A indstria de informtica protegida pela antiga Poltica Nacional de

Informtica e o setor de telecomunicaes cujas compras de equipamentos

eram realizadas pelo antigo sistema da empresa Telecomunicaes Brasileira S/A

(Telebras) sofreram profundas modifcaes decorrentes da abertura de mer-

cado e da privatizao. A dcada de 1990 caracterizou-se por um forte ingresso

de empresas estrangeiras que, em alguns casos, passaram a ter, no Brasil, plantas

voltadas para a exportao especialmente no caso de aparelhos celulares.

O setor apresenta caractersticas ambguas no Brasil. Por um lado, possui in-

dicadores de inovao e de esforo tecnolgico mais elevados que a mdia do setor

industrial. Por outro lado, o setor apresenta duas fraquezas estruturais que tm

relao entre si. Em primeiro lugar, existe uma forte dependncia da importao

de componentes eletrnicos, que tem importncia crescente no valor agregado

* Os autores agradecem equipe de pareceristas do livro: Danilo Coelho, Sergei Soares, Claudio Loural, Antonio

Bordeaux, Donald Pianto, Gabriel Laender, Nathalia Souza, Aguinaldo Maciente, Rafael Pereira, Bruno Arajo, Carlos

Baigorri, Mauro Oddo e Fabiano Pompermayer, alm dos colegas Samuel Jnior, Paulo Nascimento e Joo Oliveira.

** Tcnicos de Planejamento e Pesquisa da Diretoria de Estudos e Polticas Setoriais, de Inovao, Regulao e

Infraestrutura (Diset) do Ipea.

10 Tecnologias da Informao e Comunicao

dos produtos. Em segundo lugar, as frmas brasileiras em geral no participam

da determinao dos novos padres tecnolgicos, que so feitos por meio de

alianas entre grandes corporaes internacionais em alguns casos com parti-

cipao governamental.

Existem diversas tendncias tecnolgicas e mercadolgicas que permeiam

o mundo das TICs: a mobilidade, a preocupao com a energia, a internet das

coisas, o aumento da importncia do software nas cadeias de valor, a segurana da

informao. Estes e outros temas sero abordados ao longo deste livro.

A convergncia tecnolgica leva empresas, antes em distintos setores

econmicos, a serem competidoras entre si. Um exemplo o setor da TV

por assinatura, em que operadoras de TV a cabo passam a competir com

prestadoras de telecomunicaes. Complementar a este movimento, tem-se

a estratgia de grupos como o Amrica Mvil, que passam a atuar de modo

integrado, oferecendo servios de ligaes de longa distncia, telefonia ce-

lular, TV por assinatura e banda larga, auferindo ganhos por economias de

escala e de escopo. Os impactos de alteraes recentes na legislao de TV por

assinatura so avaliados por Joo Oliveira e Carolina Ribeiro no captulo 6.

O objetivo deste captulo introdutrio apresentar um panorama: i) do

cenrio internacional de equipamentos de rede, inclusive dos principais fornecedores

lderes de equipamentos de rede de telecomunicaes (seo 2); e ii) do cenrio na-

cional (seo 3), incluindo anlise da produo cientfca e da demanda por pessoal

tcnico-cientfco. Seguem as concluses e referncias. Por se tratar de uma viso

esttica, a evoluo das empresas, bem como dos sistemas setoriais de inovao de

seus respectivos pases, encontra-se fora do escopo do captulo e do livro.

1 ANLISE DO CONTEXTO INTERNACIONAL

O investimento em pesquisa e desenvolvimento (P&D) realizado pelos gran-

des atores internacionais extremamente signifcativo. Segundo dados da

Unio Europeia, o setor de TICs aquele que apresenta os maiores gastos em

P&D no conjunto das economias estadunidense, japonesa e europeia, repre-

sentando 25% dos gastos empresariais em P&D e empregando 32,4% dos

pesquisadores, apesar de responder por apenas 4,8% do produto interno bru-

to (PIB) Turlea et al. (2010). Oito das 20 maiores empresas que investem

em P&D no mundo atuam no setor, conforme ranking da Booz & Company

(JARUZELSKI e DEHOFF, 2009).

Os dados da tabela 1 permitem examinar as dez frmas de equipamentos de

telecomunicaes com maiores gastos em P&D, nos EUA, na Unio Europeia, e

no Japo e resto do mundo. possvel observar que as lderes do setor apresentam

investimentos bilionrios em P&D. Trata-se de um setor no qual as empresas

11 Tecnologias da Informao e Comunicao

europeias ainda mantm uma posio importante. No entanto, ressalta-se que

esta lista no exaustiva, pois exclui companhias com informaes incompletas

sobre investimento em P&D. Um caso relevante a Huawei, cuja estimativa de

gasto em P&D em 2007 fcou em torno de US$ 1,3 bilho, o que a colocaria

entre as primeiras desta classifcao.

TABELA 1

Dez rmas de equipamentos de telecomunicaes com maiores gastos em P&D, nos

EUA, na Unio Europeia, e no Japo e resto do mundo (2007)

(Em milhes)

Lugar no ranking Firma Gastos em P&D Sede

EUA 9.163

1

o

Cisco 3.077 Califrnia

2

o

Motorola 3.029 Illinois

3

o

Qualcomm 1.251 Califrnia

4

o

Juniper Networks 426 Califrnia

5

o

Corning 386 Nova Iorque

6

o

Avaya 341 Nova Jrsei

7

o

Tellabs 235 Illinois

8

o

Harris 160 Flrida

9

o

3Com 141 Massachusetts

10

o

UTStarcom 115 Califrnia

Unio Europeia 11.934

1

o

Nokia 5.281 Finlndia

2

o

Alcatel-Lucent 3.368 Frana

3

o

Ericsson 2.911 Sucia

4

o

Italtel 103 Itlia

5

o

GN Store Nord 72 Dinamarca

6

o

Spirent Communications 63 Reino Unido

7

o

ADVA 42 Alemanha

8

o

Wavecom 34 Frana

9

o

Option 31 Blgica

10

o

Thrane & Thrane 29 Dinamarca

Japo e resto do mundo 2.110

1

o

Nortel Networks 1.178 Canad

2

o

ZTE 301 China

3

o

RIM 246 Canad

4

o

OKI Electric 130 Japo

5

o

ECI Telecom 75 Israel

6

o

Aastra 38 Canad

7

o

Eltek 37 Noruega

8

o

Alvarion 35 Israel

9

o

Vtech 35 Hong Kong

10

o

Tandberg 35 Noruega

Fonte: Turlea et al. (2010).

12 Tecnologias da Informao e Comunicao

Conforme pode ser observado no quadro 1, a Huawei, por exemplo, tem

estoque de 17,7 mil patentes em 2010; a Alcatel-Lucent tem um estoque de

27,6 mil; e a Ericsson, de 25 mil (mais de 2 mil obtidas somente em 2009).

Os gastos em P&D das maiores frmas so da ordem de bilhes de dlares,

representando cerca de 13% das vendas no caso das empresas Ericsson, Cisco e

Nokia Siemens Networks.

Os indicadores das firmas brasileiras so pouco expressivos, quando

comparados a estes dados. A Pesquisa de Inovao Tecnolgica (PINTEC)

mostra que, em 2008, havia 1.593 pessoas graduadas e 374 no graduadas

atuando em P&D no setor de equipamentos de comunicao no Brasil, in-

cluindo empresas nacionais e multinacionais (INSTITUTO BRASILEIRO

DE GEOGRAFIA E ESTATSTICA IBGE, 2010). Estes nmeros so ir-

risrios quando comparados apenas com aqueles apresentados no quadro 1

para ZTE e Huawei em 2010: 28 mil e 51 mil pessoas atuando em P&D, res-

pectivamente. Na verdade, estes contingentes equivalem, respectivamente, a

60% e 108% do total de empregados atuando em P&D em toda a indstria

de transformao brasileira em 2008.

1

O setor caracterizado por uma dinmica na qual a definio de pa-

dres fundamental. As empresas brasileiras participam apenas marginal-

mente deste processo, como exposto no captulo 3. Em contraste, a Huawei

membro de 123 organizaes de padronizao. Na Alcatel-Lucent, mais

de 500 funcionrios participaram de rgos internacionais de padronizao

durante 2009, em mais de 100 organizaes padronizadoras, conforme pode

ser verificado no quadro 1.

As maiores empresas estrangeiras do setor so globais, sendo que algumas

atuam em centenas de pases. A Sucia, por exemplo, pas de origem da Ericsson,

no fgura entre os dez principais mercados da empresa. Em funo dos incenti-

vos da nova Lei de Informtica,

2

existe uma forte presena de frmas estrangeiras

no Brasil. A Nokia ocupa mais de 10 mil pessoas no Brasil, um valor considervel

quando comparado s 21 mil pessoas ocupadas no pas sede, a Finlndia.

1. Estes dados da PINTEC consideram as rmas que realizaram inovao. razovel supor que reduzido o nmero de

empresas que realizaram P&D e no inovaram.

2. Designao usual da Lei n

o

8.248, de 23 de outubro de 1991.

13 Tecnologias da Informao e Comunicao

QUADRO 1

Firmas lderes em equipamentos de rede faturamento, lucro,

rea de atuao, empregados (total e em P&D), P&D, patentes e participao

em rgos de padronizao (2010)

Firma Faturamento Lucro Atuao

Total de

empregados

Empregados

em P&D

P&D, patentes e participao em

rgos de padronizao

Ericsson US$ 30 bilhes

Lucro lquido de

US$ 1,7 bilhes

180 pases 90 mil

Mais de 20

mil (22% do

total)

Investimento de 3,3 bilhes (15%

da receita de vendas).

Estoque de 27 mil patentes em de-

zembro de 2010.

Alcatel-Lucent US$ 21 bilhes

Prejuzo de US$

387 milhes

130 pases 80 mil n.d.

Estoque de 27.900 patentes ativas

em dezembro de 2010.

P&D desenvolvido principalmente

pela Bell Labs.

Os pesquisadores j ganharam sete

prmios Nobel.

Mais de 500 funcionrios partici-

param de discusses em rgos de

padronizao em 2009.

Participao em mais de 100 organi-

zaes padronizadoras.

Nokia

Siemens

Networks

Vendas lquidas

de 42,4 bilhes

Lucro operacional

de 2 bilhes

160 pases 132 mil 35,9 mil

Investimento de 5,9 bilhes

(13,8% das vendas lquidas).

Cisco

1

US$ 43 bilhes

Lucro lquido de

US$ 6,5 bilhes

95 pases 25,9 mil n.d.

Investimento de US$ 5,8 bilhes

(13,5% das vendas lquidas).

Huawei US$ 28 bilhes US$ 3,6 bilhes

Mais de

140 pases

110 mil 51 mil

Investimento de US$ 2,5 bilhes.

Estoque de 17,7 mil patentes conce-

didas, sendo 3 mil no exterior.

Membro de 123 organizaes de

padronizao, somando 18 mil pro-

postas nestes rgos.

ZTE US$10,6 bilhes US$ 360 milhes n.d. 70 mil 27,9 mil 519 doutores e 22,5 mil mestres.

Juniper US$ 4 bilhes US$ 190 milhes

Mais de

100 pases

8,7 mil 4 mil

Investimento de US$ 920 milhes.

500 patentes obtidas ou pendentes.

Elaborao dos autores a partir de Ericsson (2011), Alcatel-Lucent (2011a), Alcatel-Lucent (2011b), Nokia (2011), Cisco

(2011), Huawei (2011), ZTE (2011) e Juniper (2011).

Nota:

1

O perodo de referncia o ano scal ndo em julho de 2011.

Obs.: n.d. = informao no disponvel.

A busca por economias de escala norteou a fuso de grandes grupos econmicos,

como a Alcatel-Lucent e Nokia-Siemens-Motorola. Segundo analistas de mercado, a

escala fundamental neste negcio.

3

No obstante o porte destas empresas, seu desem-

penho fnanceiro no muito animador. Isto se deve em parte concorrncia baseada

em preo dos concorrentes chineses.

4

A Alcatel-Lucent, por exemplo, s obteve lucro

em dois dos ltimos oito trimestres (COLCHESTER, 2010). A Nokia-Siemens teve

prejuzo operacional de 1,6 bilho em 2009 (DAS e CHON, 2010).

3. No podemos visualizar a Alcatel-Lucent dando lucro simplesmente porque ela ainda formada por vrios negcios peque-

nos sem muita escala, diz Richard Windsor, analista da Nomura (Colchester, 2010, p. B12). Comentrio sobre a aquisio de

diviso da Motorola pela Nokia Siemens: Isso tambm signica mais escala, e a escala comanda tudo nesse negcio: quanto

mais escala voc tem, mais lucro pode gerar, escreveu o analista Pierre Ferragu da Sanford C. Bernstein (Das e Chon, 2010).

4. A Alcatel-Lucent perdeu cerca de dois teros do valor de mercado de julho a meados de novembro de 2011 (Cimilluca,

Lublin e Colchester, 2011).

14 Tecnologias da Informao e Comunicao

A relao entre operadoras e fornecedores no mercado europeu marcada

por uma mistura de cooperao e competio (coopetition em ingls), por meio da

qual as partes colaboram e competem ao mesmo tempo pelos resultados das inova-

es. A operadora norte-americana Verizon, por exemplo, criou o LTE Innovation

Center em Massachusetts, um laboratrio de 2.450 m

2

, no qual os fabricantes de

eletrnicos podem testar novos produtos em uma rede 4G totalmente funcional.

Alcatel-Lucent e Ericsson Wireless fzeram uma parceria com a Verizon e propor-

cionam apoio tcnico para os fabricantes de aparelhos (THOMSON, 2010).

A dinmica do setor tem levado a uma concentrao cada vez maior do

valor adicionado e do emprego nas camadas superiores do modelo de Fransman

(2007), que correspondem s plataformas tecnolgicas, aos contedos e aos apli-

cativos voltados aos consumidores fnais. Entre os segmentos mais promissores

esto os servios de computao e de software, em que os EUA so muito compe-

titivos. Servios de TICs responderam por mais de 75% do valor adicionado no

setor em 2007 (TURLEA et al., 2010).

Esse tipo de avaliao est em consonncia com a opinio de executivos do

setor, que argumentam estar atualmente a indstria de telecomunicaes con-

centrada nas atividades de software e concepo. Portanto, o valor hoje vem do

software e no do hardware. Os executivos defendem tambm que, no caso da ma-

nufatura, h a necessidade de se adensar a cadeia no que diz respeito aos com-

ponentes , e que o software d resultado em curto prazo (POSSEBON, 2010).

Alm da queda dos investimentos em virtude da crise econmica, existe uma

forte presso por reduo de custos no mercado de equipamentos de telecomunica-

es. Na viso de certos analistas de mercado,

5

existe uma competio baseada em

preo, em virtude da busca de ganhos e/ou manuteno de participao de mercado,

com a atuao mais agressiva de grupos como a ZTE e a Huawei. A escala do mer-

cado domstico favorece as empresas chinesas: a China possui mais de 800 milhes

de usurios de celular. A France Telecom e a Deutsche Telecom fzeram um acordo

para cortar custos de compras de equipamentos de rede e de aparelhos mveis, o que

ilustra a presso sobre os fornecedores de equipamentos (ABBOUD, 2011).

3 ANLISE DO CONTEXTO NACIONAL

Uma das caractersticas do mercado brasileiro que o mesmo salvo excees

seguidor. Desenvolvimentos tecnolgicos realizados inicialmente no exterior a

exemplo do que ocorreu com a terceira gerao de telefonia celular (3G) e do que

est ocorrendo com a quarta gerao (4G) so aplicados no Brasil pelas prestadoras

de servios, aps passar por um fltro avaliando sua viabilidade econmico-fnanceira.

5. Como o analista Rod Hall, do J.P. Morgan.

15 Tecnologias da Informao e Comunicao

Neste contexto, existem bvias difculdades para que fornecedores nacionais se man-

tenham na fronteira tecnolgica. Do ponto de vista mercadolgico, a presena de

grandes operadoras estrangeiras no Brasil, que geralmente utilizam prticas de com-

pras globais (global sourcing), tambm difculta a conquista de mercado por parte das

frmas nacionais, no Brasil e no exterior.

No Brasil, o setor de telecomunicaes tem sido objeto de constante pre-

ocupao por parte dos sucessivos governos desde a dcada de 1960, o que tem

se traduzido em uma srie de polticas pblicas com o propsito de melhor co-

ordenar o setor. Assim, a partir desta perspectiva histrica, Vinicius Licks faz,

no captulo 2, uma contextualizao do modelo de Fransman para o cenrio

brasileiro. Neste contexto, a primeira parte do trabalho tem uma seo inicial

que apresenta as caractersticas fundamentais do modelo terico, descrevendo

os quatro grupos de atores (ou camadas), as relaes entre os atores e as dimen-

ses do relacionamento. Em seguida, o texto traz uma sntese dos fatores que

condicionam a inovao no setor de TICs e o papel do Estado como indutor

da competitividade da indstria. A evoluo do sistema ao longo do tempo

e os impactos da regulao e da poltica industrial tambm so brevemente

mencionados. Na segunda parte do captulo, o autor faz uma avaliao do

histrico das telecomunicaes no Brasil nas ltimas seis dcadas. A anlise faz

um recorte em quatro perodos distintos: a entrada do Estado na organizao

do setor; a estruturao da Telebras; a desregulamentao do setor e a privatiza-

o das operadoras estatais; e a nova dinmica do setor, no processo conhecido

como convergncia. A seo fnal do artigo expe uma discusso a respeito

das polticas pblicas aplicadas em cada um destes perodos e a necessidade

de reformulao destas polticas para possibilitar a insero do Brasil na nova

dinmica das telecomunicaes.

Com uma viso de cenrios prospectivos, Robert Spadinger procura

apresentar, no captulo 3, as tendncias no setor de telecomunicaes no

apenas sob a perspectiva tecnolgica, mas tambm do ponto de vista mer-

cadolgico. Alm disso, o autor elabora uma metodologia analtica sobre as

caractersticas que defnem o grau de evoluo tecnolgica do setor em dife-

rentes mercados, classifcando-os em emergentes, maduros e saturados. Entre

as difculdades das empresas brasileiras apontadas pelo autor, esto: i) menor

porte e possvel alijamento das redes de fornecimento internacionais das gran-

des operadoras; ii) ausncia de fornecedores com portflio de produtos e com

servios capazes de oferecer solues fm a fm; iii) ausncia de uma forte

indstria brasileira de componentes eletrnicos; e iv) ausncia de integrao

entre universidades e setor produtivo. Por fm, o texto traz consideraes sobre

a situao do Brasil no contexto discutido e faz recomendaes para melhoria

das polticas pblicas.

16 Tecnologias da Informao e Comunicao

A partir dessa contextualizao inicial, os dois captulos seguintes tratam mais

especifcamente de questes relacionadas produo de equipamentos de teleco-

municaes. No captulo 4, Erasmus Miranda e Luiz Mello expem aspectos gerais

do processo de normalizao e explicam o funcionamento de um conjunto selecio-

nado de organismos internacionais de padronizao. Por fm, apresentam dados

sobre o tipo e o grau da participao brasileira nestes organismos, que confrmam a

baixa insero do pas neste contexto e efetuam estudos de caso que exemplifcam

o relacionamento entre os diversos tipos de entidades que atuam nestas atividades.

No captulo 5, Marina Szapiro analisa o desempenho das frmas brasileiras.

Ela defende que as frmas so competitivas, visto que so capazes de vencer com-

petidores multinacionais em determinadas concorrncias para o fornecimento de

equipamentos de operadoras brasileiras.

Esta viso se ope sntese efetuada pelo Centro de Pesquisa e Desenvolvi-

mento em Telecomunicaes (CPqD) referente competitividade da maior parte

das frmas nacionais, na qual consta que a indstria nacional, apesar da constante

tentativa de se aproximar das tecnologias desenvolvidas nos pases mais avan-

ados, no consegue acompanhar de perto os padres da fronteira tecnolgica,

fcando margem das discusses globais defnidoras das tecnologias e dos papis

de infuncia e liderana global (CPqD, 2011).

Na sequncia, os captulos 6 e 7 avaliam temas atinentes aos contedos que

trafegam nas redes de telecomunicaes. No captulo 6, Joo Oliveira e Caroli-

na Ribeiro fazem uma anlise exploratria do mercado de audiovisual no Brasil,

com nfase na TV por assinatura. Os autores avaliam os elos da cadeia produtiva

do audiovisual a partir de dados da Pesquisa Anual de Servios (PAS) do IBGE e

da Ancine, referentes ao fomento produo. Analisam-se ainda os impactos da

nova Lei de Servio de Acesso Condicionado n

o

12.485 de 2011 sobre estes elos.

Os resultados indicam que o elo da produo no est se benefciando dos incenti-

vos concedidos, pois no consegue apropriar-se dos valores patrimoniais das obras.

A expanso da internet traz consequncias tambm para a questo da segu-

rana da informao no Brasil. No captulo 7, Samuel Junior aponta que o grande

volume de produo, armazenamento e transferncia de dados entre diferentes

dispositivos e entre diversas redes resulta em aumento signifcativo das ameaas e

das vulnerabilidades quanto segurana da informao. Redes colaborativas tm

ganhado fora como fonte de disseminao de ferramentas de invaso.

Com o aumento de atores no ciberespao, este se tornou um ambiente

favorvel para a proliferao de criminosos cibernticos. Assim, os mecanismos

estruturantes de segurana da informao, especialmente nas estruturas estrat-

gicas, bem como o comportamento dos usurios na rede, so aspectos relevan-

tes para a garantia de nveis mnimos de segurana na rede.

17 Tecnologias da Informao e Comunicao

Os dois ltimos captulos tratam de questes relacionadas capacitao cient-

fca e infuncia da mo de obra na dinmica do setor de telecomunicaes. No que

diz respeito produo cientfca, o captulo 8, de autoria de Paulo Meyer Nascimen-

to, mostra que o desempenho brasileiro no setor fca muito aqum do que se verifca

em outros pases embora os indicadores de impacto baseados em nmero de citaes

tenham apresentado crescimento superior ao da maioria dos pases nos ltimos 20

anos. De toda forma, o Brasil no apresenta especializao cientfca na rea. Ele ainda

um receptor de conhecimentos e o tamanho de sua produo pouco relevante.

No captulo 9, Paulo Meyer Nascimento e Rodrigo Sousa analisam a estru-

tura de emprego no setor de telecomunicaes, entendido de forma convergente

tratando do segmento de indstria e de servios. Os resultados apontam um cres-

cimento da participao de mulheres em linha com o restante da economia , e

uma expressiva participao de jovens e profssionais de nvel superior em uma taxa

bem mais elevada que o restante da economia. Em relao s ocupaes classifcadas

como tcnico-cientfcas, procurou-se efetuar uma avaliao sobre sua possvel

escassez no setor examinado. A partir de uma metodologia proposta neste trabalho,

percebeu-se que este desequilbrio no aconteceu no mercado de telecomunicaes,

tendo em vista que houve um declnio do salrio mdio do setor.

4 CONCLUSES

O resultado dos estudos apresenta uma situao pouco favorvel para o ecossistema

de TICs no Brasil. Alm de problemas de infraestrutura, tratadas em trabalhos an-

teriores do Ipea, o quadro retratado neste livro mostra que a produo cientfca

pouco expressiva. As empresas salvo raras excees so pouco competitivas e tm

participao muito reduzida na defnio dos novos desenvolvimentos; o mercado

seguidor de tecnologias desenvolvidas no exterior; e as frmas industriais e de servios

no so fortes demandantes de pessoal tcnico-cientfco. Esta situao aponta para

a reformulao de polticas que fcaram ultrapassadas como a Lei de Informtica.

Nos ltimos anos, o Ipea contribuiu com diversos estudos e anlises sobre

polticas pblicas para o setor de TICs, e este livro tem por objetivo dar mais

um passo nesta direo. O mundo vivencia o fenmeno da convergncia tecno-

lgica e preciso que as polticas pblicas contemplem esta dinmica. No obs-

tante a importncia de temas como a regulao, a infraestrutura e a indstria de

equipamentos, imprescindvel ir alm. preciso contemplar tambm aquilo

que vai dentro do tubo o contedo , a par de considerar temas como a re-

lao de interdependncia crescente entre agncias como a Anatel e a Ancine,

questes tratadas no captulo 6.

18 Tecnologias da Informao e Comunicao

REFERNCIAS

ABBOUD, L. France Telecom e Deutsche Telecom fazem acordo para cortar

custo. Reuters, 18 abr. 2011. Disponvel em: <http://br.reuters.com/article/id-

BRSPE73H0JE20110418>. Acesso em: 1 jul. 2011.

ALCATEL-LUCENT. 2010 annual report on form 20-F. Paris: Alcatel-Lucent,

2011a. Disponvel em: <http://goo.gl/hyQu2>. Acesso em: 14 abr. 2011.

______. 2010 annual report. Paris: Alcatel-Lucent, 2011b. Disponvel em:

<http://annual-report.alcatel-lucent.com/>. Acesso em: 29 jun. 2011.

CIMILLUCA, D.; LUBLIN, J. S; COLCHESTER, M. Alcatel-Lucent sofre

presso para trocar comando. Valor Online, 18 nov. 2011. Acesso em: 18 nov. 2011.

CISCO. Cisco Systems Inc. 2011 annual report. San Jose: Cisco, 2011.

Disponvel em: <http://www.cisco.com/assets/cdc_content_elements/docs/

annualreports/media/2011-ar.pdf>. Acesso em: 7 dez. 2011.

COLCHESTER, M. Alcatel muda mentalidade para tornar-se mais gil. Valor

Econmico, p. B12, 21 set. 2010.

CPqD CENTRO DE PESQUISA E DESENVOLVIMENTO EM TELECO-

MUNICAES. Demandas, Ofertas, Gaps e Capacidade de P&D em Tele-

comunicaes no Brasil. Campinas: CPqD, 2011.

DAS, A.; CHON, G. Dvidas ainda cercam Nokia Siemens. Valor Online,

22 jul. 2010.

ERICSSON. Ericsson annual report 2010. Stockholm: Ericsson. 2011.

Disponvel em: <http://www.ericsson.com/res/investors/docs/2010/ericsson_

ar_2010_en.pdf>. Acesso em: 14 abr. 2011.

FRANSMAN, M. Te new ICT ecosystem: implications for Europe. Edin-

burgh: Kokoro, 2007.

HUAWEI. Huawei Technologies Co., Ltd. 2010 annual report. Shenzhen:

Huawei, 2011. Disponvel em: <http://www.huawei.com/en/about-huawei/corpo-

rate-info/annual-report/annual-report-2010/index.htm>. Acesso em: 29 jun. 2010.

IBGE INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATSTICA.

Pesquisa de inovao tecnolgica 2008. Rio de Janeiro: IBGE, 2010.

JARUZELSKI, B.; DEHOFF, K. Profts down, spending stedy: the global inno-

vation 1000. Strategy and Business, n. 57, Winter 2009.

JUNIPER. Juniper Form 10-K. Sunnyvale: Junniper, 2011. Disponvel em:

<http://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDE3MjQ5f

ENoaWxkSUQ9NDI5ODMyfFR5cGU9MQ==&t=1>. Acesso em: 14 abr. 2011.

19 Tecnologias da Informao e Comunicao

NOKIA. Nokia in 2010. Espoo: Nokia, 2011. Disponvel em: <http://www.

nokia.com/NOKIA_COM_1/About_Nokia/Financials/form20-f_10.pdf>.

Acesso em: 14 abr. 2011.

POSSEBON, S. O nvel de investimentos est baixo. Teletime, 2010. Disponvel

em: <http://i.teletime.com.br/arqs/Outro/23841.pdf>. Acesso em: 10 nov. 2010.

THOMSON, A. De carros a cafeteiras, Verizon quer tudo conectado sem fo.

Valor Econmico, p. B3, 23 set. 2010.

TURLEA, G. et al. Te 2010 report on R&D in ICT in the European Union.

Luxembourg: European Commission, 2010.

ZTE. ZTE Corporation annual report 2010. Shenzhen: ZTE, 2011. Disponvel

em: <http://wwwen.zte.com.cn/en/about/investor_relations/circular/201103/

P020110328621200621489.pdf>. Acesso em: 29 jun. 2010.

BIBLIOGRAFIA COMPLEMENTAR

SADOWSKI, B. M. et al. Collaborative strategies in the event of technological

discontinuities: the case of Nokia in the mobile telecommunication industry.

Small Business Review, v. 21, p. 173-186, 2003.

CAPTULO 2

DINMICA DO DESENVOLVIMENTO DE NOVOS PRODUTOS E

APLICAES EM TELECOMUNICAES*

Vinicius Licks**

1 INTRODUO

A relao de causa e efeito existente entre as intervenes estatais e a competitivi-

dade da indstria nacional de telecomunicaes assunto possvel de ser abordado

sob duas perspectivas antagnicas. A primeira a de que a poltica industrial das

dcadas de 1970 e 1980, por meio de medidas de proteo indstria nascente,

teria gerado as condies necessrias ao desenvolvimento do complexo eletrnico,

o qual fora interrompido pelo processo de abertura de mercado e privatizao do

setor de servios de telecomunicaes dos anos 1990. A segunda a de que fora

justamente a poltica industrial protecionista dos anos 1970 e 1980 que criara

os desincentivos ao aumento da competitividade pelo aprendizado tecnolgico

e que as difculdades passadas pela indstria nacional desde a abertura dos anos

1990 simplesmente confrmaram este fato. Quando exposta livre competio, a

indstria nacional revelou seu despreparo para acompanhar a dinmica de evolu-

o tecnolgica do mercado globalizado.

Independentemente de qual perspectiva seja adotada como fator expli-

cativo, o fato que o setor nacional de equipamentos de telecomunicaes

apresenta competitividade reduzida quando comparado aos seus pares inter-

nacionais. Esta reduzida competitividade pode ser evidenciada pela baixa pro-

dutividade das indstrias nacionais quando comparadas s estrangeiras. Este

nvel de produtividade tem em sua origem a opo por produtos e servios

que competem em preo com concorrentes que fabricam produtos no dife-

renciados. A no diferenciao, por sua vez, provm da posio de seguidora

distante assumida pela indstria nacional, que no logrou sucesso em se apro-

ximar da fronteira tecnolgica do setor, ditada por empresas lderes mundiais.

* Este trabalho foi preparado para o Ipea no contexto do Contrato de Cooperao Tcnica no 1.841/OC-BR, rmado

com o Banco Interamericano de Desenvolvimento (BID), em funo do programa Diagnsticos, Perspectivas e Alterna-

tivas para o Desenvolvimento do Brasil.

** Mason fellow da John F. Kennedy School of Government, da Universidade de Harvard. E-mail: vinicius_licks@

hks12.harvard.edu

22 Tecnologias da Informao e Comunicao

A opo por esta estratgia, por sua vez, pode ser creditada a um conjunto de

foras que agiram no sentido de restringir tanto a capacidade quanto a motiva-

o das empresas nacionais para inovar.

Neste artigo exploratrio, intentou-se compreender quais so as foras que

condicionam a dinmica de desenvolvimento de novos produtos e aplicaes em

telecomunicaes e, em ltima anlise, a competitividade deste setor da inds-

tria nacional. A premissa implcita na argumentao a de que a introduo

de inovaes e sua difuso ao longo das cadeias produtivas que determinam a

competitividade no setor de equipamentos de telecomunicaes. A partir desta

premissa, utilizar-se- o modelo analtico de Fransman (2007), que compreende

o setor de tecnologias da informao e comunicao (TICs) como ecossistema de

inovao, para compreender como as inovaes so criadas e introduzidas a partir

das interaes entre os agentes econmicos. Por meio deste modelo, observar-se-

como a evoluo do marco regulatrio, da poltica industrial e de fatores alheios

ao mercado interferiu nestas interaes e moldou a capacidade e a motivao das

empresas nacionais para introduzir inovaes em seus produtos, suas aplicaes

e seus modelos de negcio. Finalmente, por esta perspectiva, identifcar-se-o

oportunidades futuras para o setor de software de telecomunicaes.

2 COMPREENDENDO A DINMICA EVOLUTIVA DO SETOR DE TELECOMUNICAES

Como qualquer outro segmento da economia, o setor de telecomunicaes evo-

lui como resultado da atuao de um conjunto de foras que determinam sua

atratividade aos agentes econmicos e, portanto, condicionam suas decises de

investimento e consumo. Este conjunto de foras pode ser infuenciado tanto por

intervenes seletivas do governo no ambiente competitivo quanto pela trajetria

tecnolgica inerente ao processo de competio, por sua vez infuenciado por

componentes locais e globais.

Tendo por objetivo o aumento da competitividade de determinado setor

da economia, o agente pblico tem sua disposio mecanismos de interveno

conjunturais e estruturais. Entre estes ltimos, destacam-se as polticas industriais

e os marcos regulatrios setoriais. Ainda que a utilizao destes instrumentos te-

nha por objetivo promover o crescimento econmico e o aumento do bem-estar

da sociedade, sua efccia e sua efcincia econmica so temas de intenso escrut-

nio e debate.

1

Prova da atualidade do tema a recente publicao, pela autoridade

regulatria do setor de telecomunicaes da ndia, de estudo descrevendo propos-

ta para ampla poltica industrial voltada ao fortalecimento da indstria nacional

de equipamentos de telecomunicaes.

2

1. Sugere-se a leitura de Rodrik (2004) aos leitores interessados no tema.

2. Recomendamos fortemente a leitura desse estudo (TRAI, 2011b) ou, ento, de seu sumrio executivo (TRAI, 2011a).

23 Dinmica do Desenvolvimento de Novos Produtos...

J a trajetria da evoluo tecnolgica, apesar de sofrer potencialmente o efeito

das aes governamentais em nvel local, est inserida em sistema global de inovao

do qual participam outros Estados, empresas, consumidores e organismos interna-

cionais. importante notar que, apesar de limitadas em seu potencial de infuenciar

a trajetria tecnolgica global, as intervenes governamentais podem infuenciar o

processo de criao e difuso da inovao entre os agentes econmicos em sua esfera

de poder. A extenso e a velocidade desta difuso criam vantagens ou desvantagens

comparativas, como as oriundas dos gaps existentes entre a fronteira tecnolgica e o

estado de internalizao desta entre os atores nacionais (GAFFARD, 2000).

Para se poder avaliar os efeitos do marco regulatrio, da poltica industrial

e da trajetria tecnolgica sobre as decises de investimento no setor de teleco-

municaes, preciso antes compreender sua dinmica de evoluo. Para tan-

to, tradicionalmente, tem sido empregado o paradigma de cadeias produtivas e

complexos industriais, o qual j foi abordado extensamente em outros trabalhos

(HAGUENAUER et al., 2001). Em vez disto, empregar-se- neste estudo a pers-

pectiva dos ecossistemas de inovao.

3 O SETOR DE TIC COMO UM ECOSSISTEMA

3

Um paradigma alternativo para compreender a evoluo dinmica do setor de

TIC passa pela construo de um modelo, um ecossistema, composto por quatro

grupos de atores, a saber:

fabricantes de equipamentos de telecomunicaes;

operadoras de redes de comunicaes;

provedores de contedo e aplicativos; e

consumidores fnais.

Esses atores interagem em ambiente moldado por instituies, tais como as

instituies fnanceiras, as agncias reguladoras e as autoridades de proteo

ordem econmica. Estas instituies defnem as regras do jogo ou seja, o

conjunto de normas explcitas ou tcitas que infuenciam o comportamento dos

atores e so, por sua vez, dirigidas por organizaes (governos, partidos polticos e

grupos de interesse) que tm o poder de mud-las.

As interaes entre os atores so determinantes para catalisar o processo de

evoluo desse ecossistema. Estas interaes so infuenciadas pela estrutura na

qual os atores existem e se relacionam e que segue o modelo em camadas proposto

por Fransman (2007) e reproduzido no quadro 1.

3. Seo baseada em Fransman (2007).

24 Tecnologias da Informao e Comunicao

QUADRO 1

Modelo de camadas do ecossistema de inovao em TICs

Camada 4: consumidores

Camada 3: provedores de contedo e aplicativos (portais de notcias, vdeo, e-commerce, redes sociais etc.)

Camada 2: operadores de rede (concessionrias de telefonia xa, mvel, TV a cabo, satlite etc.)

Camada 1: fabricantes de equipamentos (elementos de rede, roteadores, servidores, telefones etc.)

Fonte: Fransman (2007).

Segundo esse modelo, os atores pertencentes aos quatro grupos citados so

distribudos em quatro camadas dispostas de maneira hierrquica.

1) Camada 1: compreende os fabricantes dos elementos de rede ou

terminais que sero possivelmente interconectados em camadas su-

periores, tais como switches, roteadores, servidores, computadores

pessoais, telefones celulares e demais bens de consumo com funo

de conectividade embarcada.

2) Camada 2: compreende os operadores das redes de comunicao em si;

estas podem ser formadas pela interconexo dos elementos da camada 1

e so mantidas pelas operadoras de rede, formando redes convergentes de

telefonia fxa, mvel, TV a cabo e satlite.

3) Camada 3: compreende os provedores de plataformas tecnolgicas nas

quais tanto contedos quanto aplicativos so disponibilizados aos consu-

midores fnais, tais como portais de notcias, vdeos e comrcio eletr-

nico, bem como redes sociais.

4) Camada 4: os consumidores esto representados em sua camada, j que

adquirem papel-chave na nova indstria de telecomunicaes como

produtores de contedo em arranjos colaborativos, bem como se tor-

nam ativos na medida em que demandam aplicaes e funcionalidades

especfcas, em vez de aceitarem passivamente os bens e os servios ofe-

recidos pelos demais atores.

O modelo de camadas de Fransman tem sido abordado com frequncia na

literatura nacional, talvez por sua semelhana ao conhecido modelo de referncia

open systems interconnection (OSI)

4

de redes de comunicao, bem conhecido dos

profssionais com formao tcnica na rea de TIC. Apesar da popularidade, ao

privilegiar a construo hierrquica em camadas, o modelo deixa em segundo

4. O modelo de referncia OSI pea central do padro OSI, introduzido pela International Standards Organization

(ISO), em 1984. Alm do modelo composto de sete camadas que descreve como ocorre a comunicao entre dois apli-

cativos interconectados em rede, o padro OSI inclui conjunto de protocolos que uniformiza as operaes realizadas

nas interfaces entre estas camadas, abrindo, assim, caminho para a modularizao dos equipamentos de comunicao

e a consequente redenio da organizao da indstria de equipamentos.

25 Dinmica do Desenvolvimento de Novos Produtos...

plano a presena de interaes entre os diferentes grupos de atores e tambm as

interaes internas aos prprios grupos. Estas interaes, as quais passaram des-

percebidas na literatura nacional, tm um papel fundamental para descrever os

fuxos fsicos, econmicos e de conhecimento que conduzem inovao e condi-

cionam a evoluo deste ecossistema. Por esta razo, redesenhou-se, na fgura 1, o

modelo de camadas de Fransman, de forma a enfatizar a existncia de relaes de

benefcio mtuo entre os quatro grupos de atores.

FIGURA 1

Relaes de benefcio mtuo entre os quatro grupos de atores

1

FABRICANTES DE

EQUIPAMENTOS

3

PROVEDORES

DE CONTEDO

E APLICAES

2

OPERADORES

DE REDE

Relao

3

Relao

5

Relao

1

Relao

6

Relao

4

4

CONSUMIDORES

Relao

2

Fonte: Fransman (2007).

possvel identifcar seis tipos de relaes de benefcio mtuo entre os qua-

tro grupos de atores, conforme se ver a seguir. Mas importante enfatizar que

estas relaes de benefcio mtuo se desenvolvem ao longo de quatro dimenses

bsicas, de acordo com a natureza dos fuxos entre as partes envolvidas. Estas so:

26 Tecnologias da Informao e Comunicao

1) Dimenso A: envolve o fuxo de recursos fnanceiros oriundos de tran-

saes mercantis de compra e venda entre os atores. As transaes

envolvendo duas contrapartes podem, eventualmente, ocorrer por in-

termdio de uma terceira parte, operadora de plataforma de negcios

que realiza o matching entre comprador e vendedor ou a liquidao

fnanceira da operao. A presena do intermedirio tem adquirido im-

portncia crescente, principalmente devido ao controle de plataformas

de comrcio eletrnico de bens e servios, o que tem contribudo para

alterar o balano de foras no mercado de telecomunicaes, conforme

se verifcar a seguir.

2) Dimenso B: envolve o fuxo de bens entre as partes, seja de bens ma-

teriais por exemplo, equipamentos de rede e telefones celulares ,

seja de bens intangveis (propriedade intelectual como msicas, flmes

e dados). As trocas desenvolvidas ao longo desta dimenso esto bem

documentadas em trabalhos

5

que se valem do paradigma das cadeias

produtivas para descrever o fuxo de bens que conduzem ao suprimento

de determinado produto ou servio ao mercado.

3) Dimenso C: envolve o fuxo bilateral de informaes entre as partes

envolvidas em uma transao. Por exemplo, ao efetuar a compra de uma

msica em uma plataforma de comrcio eletrnico, o comprador revela

informaes a respeito de suas preferncias, de sua localizao geogrfca

e das formas de pagamento sua disposio. Estas informaes podem

ser utilizadas ou no pela contraparte da transao no aprimoramento

de sua operao por exemplo, por meio da construo de mecanismos

de recomendao ou at mesmo comercializadas com uma terceira

parte interessada. A captura destas informaes e sua incorporao nos

processos de negcio tm contribudo para a intensifcao da relao

entre consumidores e operadores de plataformas (relao 3), em maior

medida que na relao entre consumidores e operadores de rede (re-

lao 1). Esta alterao traz profundas implicaes para a dinmica do

mercado e ser tratada adiante neste trabalho.

4) Dimenso D: esta a dimenso na qual ocorre a inovao, em que

as informaes e os recursos fnanceiros e materiais so utilizados para

criar novos produtos ou servios, processos, formas organizacionais e

mercados consumidores.

5. O leitor interessado em aspectos metodolgicos pode fazer referncia a Haguenauer et al. (2001). Uma anlise

baseada em dados recentes da cadeia produtiva do setor de aparelhos de telefonia e transmissores de TV encontra-se

em Kubota, Domingues e Milani (2010).

27 Dinmica do Desenvolvimento de Novos Produtos...

A intensidade e a velocidade com que se desenvolvem as relaes de be-

nefcio mtuo ao longo dessas cinco dimenses bsicas determinam o nvel e a

velocidade de difuso das inovaes. Verifcar-se-, ento, como os seis tipos de

relaes entre os atores do modelo de camadas de Fransman evoluram devido s

infuncias da trajetria de evoluo tecnolgica e das inovaes em processos e

modelos de negcios.

3. 1 Relao 1: fabricantes de equipamentos e operadores de rede

O relacionamento entre fabricante de equipamentos e operadores de rede vai mui-

to alm da simples compra e venda de equipamentos. Este se inicia com a cola-

borao entre fabricante e operador na especifcao dos requisitos tcnicos para a

soluo a ser oferecida, estendendo-se ao longo de ciclo de vida que passa tambm

pela implantao, operao, manuteno e evoluo das tecnologias existentes.

A relao entre os operadores de rede da camada 2 e os fabricantes de equi-

pamentos da camada 1 passou por uma mudana completa por ocasio do pro-

cesso de abertura do mercado de servios de telecomunicaes que aconteceu na

dcada de 1990 em diversos pases, inclusive no Brasil.

Durante o perodo de monoplio estatal dos servios de telefonia, grande

parte das atividades inovadoras do setor tinha origem nos atores da camada 2,

diretamente nas prprias operadoras de rede ou por intermdio de seus institutos

de pesquisa e desenvolvimento (P&D) criados para esta fnalidade. Estes traba-

lhavam no desenvolvimento de novos produtos ou equipamentos de rede, cuja

tecnologia era posteriormente transferida s empresas nacionais fabricantes de

equipamentos da camada 1, as quais eram responsveis pelas atividades de fabri-

cao, comercializao e, no raro, implantao e manuteno dos equipamentos.

Esse arranjo permitiu a criao de condies apropriadas ao desenvolvimen-

to de cadeias produtivas no setor de equipamentos de telecomunicaes, uma vez

que os contratos de fornecimento com as empresas operadoras de rede estatais

proporcionavam condies atrativas realizao de investimentos em capacidade

produtiva e desenvolvimento de recursos humanos.

A partir da quebra do monoplio estatal, empresas privadas interessadas em

operar as redes existentes e investir na ampliao e na atualizao da infraestrutura

instalada iniciaram suas operaes locais. Na sua grande maioria, eram empresas

multinacionais com relaes estabelecidas em escala global com fabricantes de

equipamentos de telecomunicaes, os quais passaram a competir diretamente

com os fabricantes nacionais. A partir de ento, ganhou velocidade o processo

de transferncia do locus da inovao, que originalmente estava localizado nos

operadores de rede (camada 2), para os fabricantes de equipamentos (camada 1).

28 Tecnologias da Informao e Comunicao

O processo de padronizao tcnica permitiu que esses equipamentos e os

sistemas de telecomunicaes fossem modularizados ou seja, desagregados em

unidades funcionais intercambiveis e pouco diferenciveis. Este processo de co-

moditizao da indstria de equipamentos conduziu a um acirramento da rivali-

dade entre os fabricantes de equipamentos da camada 1, que, para se manterem

competitivos, objetivaram a reduo de custos de fabricao por meio da interna-

lizao de ganhos de escala oriundos da expanso de suas cadeias de suprimento

e produo em nvel global.

3. 2 Relao 2: provedores de contedo e aplicaes e operadores de rede

A relao entre provedores de contedo e aplicaes (camada 3) e operadores de

rede (camada 2) caracterizada pela ambivalncia entre competio e cooperao.

Enquanto fornecedor de plataforma de servios de telecomunicaes sobre a qual

os provedores de contedo oferecem este aos consumidores, o operador de rede

encontra-se determinado a colaborar com o provedor de contedo, uma vez que

este contedo que motiva os consumidores (camada 4) a contratar seus servios.

Um ponto de confito entre os dois grupos surge, entretanto, em torno da

necessidade de expanso da infraestrutura de rede da camada 2 necessria para

o atendimento da demanda por largura de banda e qualidade de servio criada

pelo contedo e pelos aplicativos comercializados na camada 3 para os consu-

midores. Os operadores de rede alegam que os provedores de contedo deve-

riam, de alguma forma, contribuir para o fnanciamento da infraestrutura por

meio do pagamento de preos diferenciados ou, at mesmo, taxas especfcas

para esta fnalidade, uma vez que so eles responsveis pelo aumento do trfego.

Uma maneira de alcanar este objetivo seria por intermdio da discriminao

de pacotes de informao, que trafegam pela internet conforme sua origem,

e da consequente tarifao destes pacotes, ou, at mesmo, pela atribuio de

nvel de servio diferenciado. Este ponto bastante controverso e se refere a

um aspecto da questo mais ampla conhecida pelo termo network neutrality

(PROTECTING..., 2010).

Em meados da dcada de 1990, a trajetria de desenvolvimento tecnolgico

que levou difuso da internet tambm originou a convergncia de servios de

telefonia, transmisso de dados e contedo multimdia em torno de paradigma

tecnolgico em comum: a comutao de pacotes baseada nos protocolos trans-

mission control protocol/internet protocol (TCP/IP). A partir da convergncia pos-

sibilitada pela tecnologia, o servio prestado pelos operadores de rede tornou-se

uma plataforma sobre a qual so oferecidos contedos e aplicaes pelos atores da

camada 3 diretamente ao consumidor fnal.

29 Dinmica do Desenvolvimento de Novos Produtos...

3.3 Relao 3 (provedores de contedo e aplicaes e consumidores)

e relao 6 (operadores de rede e consumidores)

As relaes 2, 3 e 6 formam um tringulo entre os atores das camadas 2, 3 e 4

que fundamental para entender a evoluo da inovao no segmento de TIC.

A relao entre provedores de contedo e aplicaes (camada 3) e consumidores

(camada 4) obteve intensidade por meio da difuso das redes de banda larga e

da convergncia dos trfegos de voz, dados e multimdia, pressionando a he-

gemonia at ento existente dos operadores de rede no relacionamento direto

com o consumidor.

Revertendo-se prtica de mercado que vigorou at meados dos anos

1990, em que os atores da camada 2 detinham a exclusividade do relaciona-

mento com o cliente, os provedores de contedo passaram a comercializar seus

servios diretamente ao consumidor fnal. Com isso, o relacionamento com

o cliente e a capacidade de antever seus desejos foram migrando da camada

2 para a camada 3, assim como a inovao e as margens de lucro oriundas da

diferenciao dos servios. Assim, enquanto a relao 3 obtinha intensidade,

a relao 6, entre operadores de rede (camada 2) e consumidores (camada 4),

perdia em proporo semelhante.

Essa mudana nas regras do jogo se deveu mais s novas oportunidades

trazidas pela trajetria tecnolgica de passar a ter o prprio consumidor como

colaborador na produo do contedo comercializado pelas plataformas da ca-

mada 3, que s eventuais intervenes regulatrias do governo, at ento restri-

tas camada 2.

Por que os atores da camada 2 no enxergaram as novas oportunidades

antes dos entrantes e no usaram seu poder de investimento para estabelecer

presena na camada 3? Alguns operadores da camada 2 intentaram justa-

mente integrar para frente na cadeia de valor, ingressando no mercado de

contedo e aplicaes, com pouco xito. Atribui-se o relativo insucesso des-

tas incurses tanto inadequao dos processos de gesto de relacionamento

com o cliente empregados no passado pelos operadores, quanto competio

ditada pelas empresas da camada 3, que basearam seu modelo de negcio exa-

tamente na busca do estabelecimento de relao de cooperao e coproduo

com o consumidor.

3. 4 Relao 4 (consumidores e fabricantes de equipamentos) e relao 5

(provedores de contedo e aplicaes e fabricantes de equipamentos)

De maneira similar ao que aconteceu na relao 3, a relao entre consumidores

(camada 4) e fabricantes de equipamentos (camada 1) sofreu grandes mudan-

as devido trajetria de inovao tecnolgica e aos novos modelos de negcio

30 Tecnologias da Informao e Comunicao

inovadores dos provedores de contedo (camada 3) que foram surgindo a par-

tir de meados da dcada passada. Tradicionalmente, a relao entre fabricantes

de equipamentos e consumidores esteve pautada pela preponderncia de fuxos

fnanceiros (dimenso A) e bens materiais (dimenso B) ou seja, o consumi-

dor adquiria o equipamento diretamente do fabricante ou por outros canais de

distribuio, muitas vezes por intermdio do prprio operador de rede, como

comum no caso de aparelhos de telefone celular.

Eventualmente, alguns fabricantes de equipamentos assumiram estratgia de

verticalizao por meio da integrao para frente na cadeia de valor, criando um

modelo de negcio no qual, alm da venda do equipamento, passaram a ofertar

contedo e aplicativos diretamente ao consumidor, integrando as camadas 3 e 4 e

consolidando as relaes 3, 4 e 5 em torno de um modelo de negcios que agrega

o equipamento (bem de consumo), o contedo e sua plataforma de comercializa-

o. Os exemplos mais famosos so os de Apple e Nokia e de suas plataformas de

comercializao de contedos e aplicativos, iTunes e Ovi, respectivamente.

Uma consequncia desse modelo de negcio o crescente empoderamen-

to do provedor de contedo integrado (agente econmico que tambm controla

a camada 1 e a camada 3, como no caso da Apple com seu iTunes), que agora,

ao delinear propostas de valor direcionadas ao consumidor, passa a considerar

as possveis sinergias entre equipamento e contedo, buscando criar e capturar

valor de formas inovadoras, deslocando assim a intensidade da relao 6 entre

operador e consumidor.

Nessa relao, intensifca-se tambm o fuxo de informaes entre o con-

sumidor e o produtor de equipamentos (dimenso C), geradas principalmente

por meio da interao do consumidor com as plataformas de comercializao

de contedos que so executadas ou armazenadas no equipamento terminal

de telecomunicao. As informaes associadas aos hbitos de consumo de

contedo em mdias diversas, cruzadas ao georreferenciamento e ao perfl so-

cioeconmico do usurio, possibilitam a extrao de informaes relevantes

para realimentar o delineamento de estratgias de marketing e realimentao

do processo inovador.

Assim, ao aproximar-se do consumidor, o fabricante de equipamentos

(camada 1) amplia a relao 4 por meio da intensifcao dos fuxos em todas

as dimenses, desde a fnanceira at as de troca de mercadorias, informaes e

inovao. Esta ampliao, por sua vez, contribui para o enfraquecimento da re-

lao entre o operador de rede e o consumidor (relao 6), agindo em sentido

igual ao da relao 3, entre produtores de contedo e consumidores.

31 Dinmica do Desenvolvimento de Novos Produtos...

4 FATORES QUE CONDICIONAM O SURGIMENTO DA INOVAO

NO SETOR DE TIC

interessante observar que essas relaes so dinmicas e sua evoluo

depende da interao de uma srie de fatores que criam tanto incentivos

quanto barreiras ao seu desenvolvimento. Estes fatores refletem as condi-

es de demanda e rivalidade do mercado e as escolhas de polticas pbli-

cas realizadas no passado, as quais possuem a capacidade de influenciar os

agentes econmicos e determinar suas decises de investimento. O enten-

dimento sobre este potencial das polticas pblicas para promover as con-

dies para o surgimento da inovao pea-chave para se compreender

a trajetria das empresas de equipamentos de telecomunicaes no Brasil,

conforme se verificar adiante. Fransman (2007) sugere que estes fatores

sejam classificados em:

1) Intensidade da competio entre fabricantes de equipamentos: o nvel de

competio infuenciar as margens de lucro obtidas e, por conseguinte,

a atratividade de investimentos em desenvolvimento de novos produtos

ou servios por parte dos fabricantes.

2) Financiamento, o qual determinar a capacidade de investimento e a

atratividade do investimento em inovao. O fnanciamento envolve

tanto a concesso de crdito quanto a realizao de investimentos em

equity nas empresas por parte de fundos de investimento ou atividades

de fuso e aquisio.

3) Regulao e legislao antitruste, os quais determinam a intensidade da

competio entre os provedores de servios de telecomunicaes e as

dimenses nas quais se dar esta competio. Um marco regulatrio

moderno prover os incentivos necessrios para que os competidores se

engajem no oferecimento de servios de valor adicionado aos consumi-

dores a preos declinantes.

4) Outras instituies, tais como universidades, fruns para defnio de

padres tcnicos e marcos legais de proteo da propriedade intelectual.

A fgura 2 ilustra esses fatores e seu efeito sobre as seis classes de relaes de

benefcio mtuo entre os atores pertencentes ao sistema de inovao.

32 Tecnologias da Informao e Comunicao

FIGURA 2

Fatores condicionantes das relaes de benefcio mtuo

Instituies

fnanceiras

Competio

Regulao e

legislao

antitruste

Outras

instituies

Relaes de

benefcio

mtuo

Fonte: Fransman (2007).

importante mencionar que o Estado assume papel importante como in-

dutor da competitividade, uma vez que pode infuenciar o desenvolvimento de

um ou mais desses atributos por meio de polticas pblicas apropriadas:

1) Por meio de sua ao reguladora sobre os mercados, o governo pode

infuenciar as condies de competitividade no setor de servios de te-

lecomunicaes.

2) O governo pode induzir a criao de uma demanda sofsticada por meio

de seu poder de compra, induzindo empresas locais a investirem no

desenvolvimento de inovaes destinadas a atender s necessidades da

mquina pblica.

3) Na capacitao de recursos humanos em reas tcnicas e cientfcas, seja

por meio da atuao direta no provimento de servios de educao,

seja por intermdio do oferecimento de fnanciamento estudantil dire-

cionado para reas selecionadas.

4) No fnanciamento direto s atividades inovadoras ou por meio do

incentivo criao de fundos de investimento em participaes que

aportem recursos diretamente em empresas de base tecnolgica.

33 Dinmica do Desenvolvimento de Novos Produtos...

5) Seja no provimento direto, seja na induo ao desenvolvimento de in-

fraestrutura de qualidade e nvel mundial na rea de telecomunicaes.

O Estado assume papel relevante nesse modelo na medida em que tem o

poder de infuenciar e induzir a criao ou a supresso de diversos destes atribu-

tos. A extenso e a abrangncia da interveno do governo nos mercados tema

controverso. H aqueles favorveis interveno direta do Estado por meio de

poltica industrial e comercial, que, por meio da concesso de vantagens, subs-

dios, iseno de impostos e imposio de cotas e barreiras no tarifrias impor-

tao de produtos concorrentes, escolhe os segmentos da indstria nacional que

sero incentivados por conta da capacidade de reverterem-se em benefcio para

a sociedade no longo prazo. Por sua vez, h aqueles que so cticos a respeito da

capacidade do governo tanto de escolher vencedores entre os diversos segmen-

tos quanto de intervir efetivamente nos mercados de maneira a infuenciar as

condies de competitividade nas indstrias escolhidas para receberem o suporte

governamental.

6

Para este grupo, seria prefervel que, em vez de tentar escolher

vencedores, o Estado atuasse de modo a criar ambiente favorvel ao desenvolvi-

mento econmico.

O que parece ser consenso que as polticas pblicas, nas esferas das po-

lticas industrial, macroeconmica ou de comrcio exterior, infuenciam a ca-

pacidade inovadora local. Como se verifcar adiante, h evidncias amplas do

efeito destas intervenes nas decises de investimento em inovao da indstria

nacional de telecomunicaes.

5 COMO O SISTEMA EVOLUI AO LONGO DO TEMPO?

O ecossistema de TIC evolui por meio dos processos de inovao e seleo. O processo

de inovao responsvel pela gerao de novos ou melhores:

produtos ou servios;

processos ou mtodos de produo;

formas de organizao produtiva; e

mercados.

6. Um artigo interessante de Rodrik (2004) defende posio intermediria para o governo, entre o extremo do laissez

faire e do nacional-desenvolvimentismo. Na opinio do autor, as foras do mercado e do empreendedorismo privado

seriam as foras motrizes deste sistema, mas os governos tambm possuiriam papel importante a cumprir na coor-

denao da esfera produtiva alm do de garantidor dos direitos de propriedade, de cumprimento dos contratos e da

estabilidade macroeconmica. Opinio distinta tm Cando-Pinheiro et al. (2007), segundo os quais o sucesso dos

pases do Leste Asitico em promover a rpida industrializao, que atribudo ao sucesso de polticas industrias, na

verdade, o resultado principalmente de polticas horizontais que visam criao de condies para o desenvolvimen-

to da competitividade da indstria nacional.

34 Tecnologias da Informao e Comunicao

Os frutos desse processo de inovao so mudanas que passaro por pro-

cesso de seleo, do qual algumas emergiro com sucesso e continuaro existindo

enquanto outras sero descontinuadas e desaparecero. Um possvel mecanismo

de seleo destas inovaes o mercado.

O processo de inovao, por intermdio do qual so gerados os novos pro-

dutos, servios e modelos de negcio, emerge das interaes constitudas entre

os atores do ecossistema. Portanto, estas interaes adquirem papel fundamen-

tal para explicar a dinmica evolutiva do ecossistema de inovao. durante

estas interaes que novas ideias ou melhoramentos surgem e so selecionados,

testados, aceitos e rejeitados.

6 IMPACTO DA REGULAO E DA POLTICA INDUSTRIAL

7

Pode-se observar que, tradicionalmente, o foco das instituies de regulao de

mercado tem sido limitado ao que se passa na camada 2 do modelo de cama-

das isto , com as operadoras de redes de comunicao,

8

sendo parcela muito

reduzida a ateno dedicada pelo agente regulador compreenso da trajetria

da evoluo tecnolgica e dos modelos de negcio inovadores oriundos disto.

Este afastamento faz com que os marcos regulatrios e a prpria atividade do

regulador estejam sempre um passo atrs do estado da arte no que se refere aos

modelos de negcio e evoluo tecnolgica.

Partindo-se do pressuposto de que a regulao e, nessa linha de argumenta-

o, os instrumentos de poltica industrial justifcam-se na medida em que con-

tribuem para o aumento do nvel de bem-estar da sociedade, conclui-se que

fundamental que possam acompanhar as ltimas inovaes como condio para

o cumprimento de sua misso social.

Ademais, os efeitos da regulao e da poltica industrial infuenciam dire-

tamente as decises de investimento no desenvolvimento de novos produtos,

aplicaes e contedos, criando ou suprimindo tanto a motivao quanto a ca-

pacidade de inovao dos atores econmicos.

Nesta seo, apresentar-se- pequeno histrico da evoluo da indstria

nacional de telecomunicaes ao longo das ltimas seis dcadas, o qual est

embasado no excelente artigo de Neves (2002). No o objetivo deste estudo

produzir uma abordagem enciclopdica daquele perodo da histria do pas e,

7. O contedo desta seo baseia-se extensamente no excelente artigo de Neves (2002) sobre a histria do setor de

telecomunicaes no Brasil.

8. Movimentao recente do Ministrio das Comunicaes indica que existe a inteno de criar uma nova agncia

regulatria que concentre as responsabilidades de regulao nas reas de telecomunicaes e radiodifuso, incluindo-

se o contedo (Peduzzi, 2011). Tal movimentao, se levada a cabo, poderia indicar avano na compreenso sobre a

dinmica da rea de TIC, caso leve em considerao a interdependncia entre as diversas camadas.

35 Dinmica do Desenvolvimento de Novos Produtos...

especialmente, deste setor da economia, mas to somente se intenta pr em

evidncia momentos importantes na linha do tempo da evoluo tecnolgica,

do marco regulatrio e da poltica industrial e conjecturar acerca dos impactos

associados capacidade inovadora no setor de telecomunicaes.

Antes de qualquer coisa, importante esclarecer que quando se refere ao

setor de telecomunicaes, se est realizando referncia:

ao servio telefnico fxo comutado;

a servios mveis;

a servios de comunicao de massa, entre os quais se incluem radiodi-

fuso e TV por assinatura; e

a servios multimdia, tais como comunicaes de dados e contedo

digital.

Quando se refere ao complexo eletrnico, se est adotando o entendimento

consolidado nos estudos setoriais do Banco Nacional de Desenvolvimento Eco-

nmico e Social (BNDES), que delimita este complexo em:

eletrnica de consumo;

informtica (hardware e software);

componentes eletrnicos; e

equipamentos de telecomunicaes.

Os servios de telecomunicaes foram excludos.

7 AVALIAO DO CONTEXTO HISTRICO BRASILEIRO SEGUNDO O MODELO

DE CAMADAS DE FRANSMAN

Seguindo a metodologia de trabalho anterior (NEVES, 2002),

adotar-se- corte

temporal que divide o perodo de 1972 aos dias atuais em trs fases:

perodo 1972-1996;

perodo 1997-2001; e

perodo de 2002 aos dias atuais.

A adoo desse corte temporal permite que se analise o entrelaamento entre

a evoluo tecnolgica e as mudanas nos modelos de negcio surgidos a partir da

difuso do acesso internet e da convergncia tecnolgica dos trfegos de dados, voz

e contedo multimdia por uma rede compartilhada.

36 Tecnologias da Informao e Comunicao

7. 1 Perodo 1972-1996: ascenso e queda da Telebras

No incio dos anos 1970, a evoluo tecnolgica permitiu a interligao entre

centrais urbanas, abrindo espao para a emergncia dos mecanismos de efeito de

rede e dos ganhos de escala que permitiram a ampliao da base de assinantes,

difundindo o servio de comunicao de voz pelo pas.

Em 1972, concomitantemente evoluo tecnolgica, o Estado executa um

plano arrojado de consolidao do setor, criando a Telecomunicaes Brasileiras

S/A (Telebras), operadora estatal de servios de telecomunicaes, que passou

a adquirir o controle acionrio das companhias telefnicas existentes, criando,

assim, grande monoplio estatal. importante reconhecer que o processo de

estatizao do setor de telecomunicaes ocorreu em boa parte das economias de-

senvolvidas, como o caso do Japo, da Frana e do Reino Unido, por exemplo.

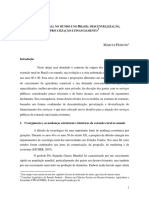

Naquele perodo, obteve grande intensidade a relao entre fabricante de

equipamentos (camada 1) e operador de rede (camada 2), identifcada como

relao 1 no modelo de Fransman. A intensifcao desta ocorreu em todas as

quatro dimenses, inclusive e especialmente na dimenso D, da inovao. Isto

foi resultante, principalmente, da criao de um centro de desenvolvimento tec-

nolgico estatal vinculado Telebras, o Centro de Pesquisa e Desenvolvimento

em Telecomunicaes (CPqD), criado em 1976. Este centro atuava no desenvol-

vimento de especifcaes tcnicas dos produtos e, em grande parte, tambm

de prottipos funcionais necessrios para a construo e a operao da infraes-

trutura de telecomunicaes da operadora. A tecnologia desenvolvida pelo CPqD

era transferida ento para as indstrias nacionais que se dispunham a realizar

os investimentos necessrios para a fabricao destes equipamentos e a posterior

comercializao para a Telebras. Este arranjo institucional, em consonncia com

a instaurao da poltica industrial de substituio de importaes, permitiu o

desenvolvimento da cadeia produtiva do setor de equipamentos de telecomunica-

es nacional durante a dcada de 1970.

9

Assim, o que se observou naquele perodo foi o uso do poder de compra do

Estado, por meio da operadora Telebras, como indutor na criao de demanda

qualifcada, que seria atendida por um conjunto de empresas que passaram a

formar a base do parque industrial brasileiro do setor: Icatel, Promon, ABC Xtal,

Batik e Zetax, Autel e Daruma (MELO e VINHAIS, 1998 apud NEVES, 2002).

Enquanto isso, a poltica industrial buscava fazer com que aumentasse o grau de

nacionalizao dos equipamentos de comutao fabricados no pas. O fnancia-

mento do sistema, bem como o da base industrial que se formava, era oriundo de

captaes junto ao Fundo Nacional de Telecomunicaes (FNT).

9. Uma excelente referncia para aprofundar estudos sobre aquele perodo Augusto (1999).

37 Dinmica do Desenvolvimento de Novos Produtos...

Especulou-se neste estudo que o gap tecnolgico existente entre os produ-

tos e os sistemas nacionais e aqueles de fabricantes internacionais tais como

Siemens e Ericsson, por exemplo , at aquele momento, no era largo a ponto

de impossibilitar sua incorporao em infraestrutura de telecomunicaes de

classe mundial pretendida pela Telebras. Credita-se isto ao fato de a microele-

trnica no estar ainda presente nos designs dominantes dos equipamentos de

comutao da poca, que ainda eram baseados na tecnologia eletromecnica.

sabido que a taxa de inovao no setor de equipamentos de telecomunicaes

experimentou rpido escalonamento a partir da incorporao dos avanos da

microeletrnica em seus produtos. Alm disso, a taxa de exportao da inds-

tria nacional de equipamentos era desprezvel, o que levanta questionamentos

sobre sua real competitividade no mbito internacional. Assim, conclui-se que a

construo da cadeia produtiva nacional de equipamentos de telecomunicaes

ocorreu sob um conjunto de condies favorvel. razovel especular sobre

quais seriam as chances da emergncia bem-sucedida de uma indstria nacio-

nal competitiva internacionalmente a partir de modelo em comum, nos dias

de hoje. Este questionamento se torna relevante na medida em que o governo

pretende dotar a Telebras do mandato para realizar a implantao do Plano Na-

cional de Banda Larga, que visa universalizar o acesso ao servio de dados em

banda larga no territrio nacional.

FIGURA 3

Esquema ilustrativo da interao entre os atores e da intensidade de suas relaes

de benefcio mtuo no incio dos anos 1980

1

FABRICANTES DE

EQUIPAMENTOS

3

PROVEDORES

DE CONTEDO

E APLICAES

2

OPERADORES

DE REDE

Relao

1

Relao

6

4

CONSUMIDORES

Relaes de benefcio mtuo

1 2 3 4 5 6

D

i

m

e

n

s

e

s

A

+ +

B

+ +

C

D

Alta Mdia Baixa

Fonte: Elaborao do autor.

38 Tecnologias da Informao e Comunicao

No que se refere evoluo do sistema de inovao, essa relao sinrgica