Vous aimerez peut-être aussi

- 2017 Markahuasi Libro RuzoDocument110 pages2017 Markahuasi Libro RuzoWoendy Miluzca Peralta UgazPas encore d'évaluation

- Tema Sesion #6Document20 pagesTema Sesion #6CARLOSPas encore d'évaluation

- Fisica2017 PDFDocument131 pagesFisica2017 PDFFilosofia Liceo Santander100% (1)

- Vdocuments - MX Teoria Intuitiva de Conjuntos 8a Ed Paul R Halmos 568c0d720f5e8 2Document134 pagesVdocuments - MX Teoria Intuitiva de Conjuntos 8a Ed Paul R Halmos 568c0d720f5e8 2arturohcuervo100% (1)

- Espacio Fronterizo PDFDocument12 pagesEspacio Fronterizo PDFHorte Mínguez GarcíaPas encore d'évaluation

- Pilotes Encepados y Vigas de AtadoDocument24 pagesPilotes Encepados y Vigas de AtadoJUANBOGOTAPas encore d'évaluation

- TALLER de Analisis de Procesos MMMDocument4 pagesTALLER de Analisis de Procesos MMMMichael StikPas encore d'évaluation

- Tema de Debate PLCDocument4 pagesTema de Debate PLCOmar MontufarPas encore d'évaluation

- Tratamiento Primario de Aguas Residuales de La Industria MineraDocument7 pagesTratamiento Primario de Aguas Residuales de La Industria MineraMARIO VICENTEPas encore d'évaluation

- Un Hermoso Observatorio de La Oralidad: Los Géneros de Textos InstitucionalizadosDocument16 pagesUn Hermoso Observatorio de La Oralidad: Los Géneros de Textos InstitucionalizadosPaulaCNavarroPas encore d'évaluation

- Tipos de FichasDocument3 pagesTipos de FichasAngiemoon SilvanoPas encore d'évaluation

- Actividades Sobre La Casa de Bernarda AlbaDocument2 pagesActividades Sobre La Casa de Bernarda AlbaRene MurguiaPas encore d'évaluation

- Ii.5ºb - Idoii.u1 - Cuadro Comparativo - Cruz LuisDocument3 pagesIi.5ºb - Idoii.u1 - Cuadro Comparativo - Cruz LuisL Manuel CruzPas encore d'évaluation

- Intercambiadores de CabezalDocument6 pagesIntercambiadores de CabezalJocelyne Bruselas AuzaPas encore d'évaluation

- PPE Xacbal DeltaDocument63 pagesPPE Xacbal DeltaArqued EstudioPas encore d'évaluation

- Mod I - 6 Cripto Clasica y ModernaDocument71 pagesMod I - 6 Cripto Clasica y ModernaNancy CascoPas encore d'évaluation

- Sesion CCSS Independencia 13 Colonias AmericanasDocument6 pagesSesion CCSS Independencia 13 Colonias Americanasyery ysabel paredes crespinPas encore d'évaluation

- Anatomia Catedra ADocument10 pagesAnatomia Catedra AjorgePas encore d'évaluation

- Lista de Productos YAMAHA CronologicamenteDocument94 pagesLista de Productos YAMAHA CronologicamenteJosue ContrerasPas encore d'évaluation

- Enfermedad Cerebral VascularDocument25 pagesEnfermedad Cerebral VascularAlejandra Cano ColladoPas encore d'évaluation

- Ciclo RankineDocument15 pagesCiclo RankineAnonymous tofQlvPas encore d'évaluation

- Apu Partidas NuevasDocument51 pagesApu Partidas NuevasMaguiber ChvPas encore d'évaluation

- Informe de Destilación SimpleDocument6 pagesInforme de Destilación SimpleSantiago CortésPas encore d'évaluation

- Actividades Textos Los Milesios 2010Document3 pagesActividades Textos Los Milesios 2010Paco Rojas RodríguezPas encore d'évaluation

- Trabajo Social Regular RAPS-1Document2 pagesTrabajo Social Regular RAPS-1corosticavergaraPas encore d'évaluation

- Mapa ConceptualDocument1 pageMapa ConceptualRUTHPas encore d'évaluation

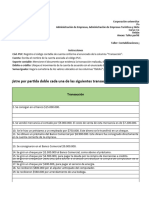

- Unidad 3 Actividad 5 ContabilidadDocument6 pagesUnidad 3 Actividad 5 ContabilidadLeidy GranadosPas encore d'évaluation

- Procesal Penal II - Sesión 4 - I UnidadDocument22 pagesProcesal Penal II - Sesión 4 - I UnidadMARIA ALEJANDRA CHAVEZ CARRIONPas encore d'évaluation

- Comunicación Del Paciente Pediátrico en Unidad de Cuidados IntensivosDocument4 pagesComunicación Del Paciente Pediátrico en Unidad de Cuidados IntensivosjamirusalPas encore d'évaluation

- Estrategias Metodológicas para Adaptaciones CurricularesDocument7 pagesEstrategias Metodológicas para Adaptaciones CurricularesJhos SuarezPas encore d'évaluation