Académique Documents

Professionnel Documents

Culture Documents

Saude Angola Eua e Brasil

Transféré par

Joaquim Simplesmente WilmarCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Saude Angola Eua e Brasil

Transféré par

Joaquim Simplesmente WilmarDroits d'auteur :

Formats disponibles

Com o Co-financiamento: Com a colaborao de:

Internacionalizao do Setor da Sade

Nacional

(a) Mercados em Anlise: EUA

Autores

Cludia Maria Neves Simes

Jos Carlos Martins Rodrigues Pinho

Manuel Herdia Caldeira Cabral

Paula Alexandra Veloso da Veiga

2012

Internacionalizao do Setor da Sade Nacional nos

Mercados de Angola, Brasil, EUA e Alemanha

Caderno Suplementar 4

Mercados em anlise: EUA

Autores

Cludia Maria Neves Simes (Senior Lecturer, Open University Business School/UK & Professora

Associada, Universidade do Minho, iMARKE) (coordenadora)

Jos Carlos Martins Rodrigues Pinho (Professor Associado, Universidade do Minho, iMARKE)

Manuel Herdia Caldeira Cabral (Professor Auxiliar Universidade do Minho, NIPE)

Paula Alexandra Veloso da Veiga (Professora Auxiliar Universidade do Minho, NIMA)

A informao contida neste relatrio reporta os dados obtidos junto das fontes referenciadas at junho

de 2012. Vrias dessas fontes so registos online cujos dados e informaes evoluem ao longo do tempo

e/ou se podem tornar indisponveis. Assim, a utilizao do contedo deste trabalho dever ter em

ateno a necessria consulta permanente da fonte para qualquer atualizao que venha a ocorrer.

Adicionalmente, este trabalho procura ser um documento de consulta e de orientao no substituindo

a anlise aprofundada da realidade da empresa e seus recursos, bem como, o devido aconselhamento

legal quando necessrio.

i

NDICE

3.8 | ESTADOS UNIDOS DA AMRICA ................................................................................... 1

3.8.1 | Caracterizao geral ....................................................................................... 1

3.8.1.1 | Evoluo dos principais indicadores macroeconmicos ....................................... 3

3.8.1.2 | Abertura ao exterior ................................................................................. 4

3.8.1.3 | Outras informaes relevantes .................................................................... 5

3.8.2 | Mercado da sade: anlise dos fatores de crescimento/atratividade da indstria ............. 7

3.8.2.1 | Organizao e modo de financiamento dos cuidados da sade .............................. 7

3.8.2.2 | Despesas da sade .................................................................................. 13

3.8.2.3 | Regulao dos produtos de sade ................................................................ 16

3.8.2.4 | Envelhecimento, longevidade e quadro epidemiolgico ..................................... 16

3.8.2.5 | Qualidade e custos da mo-de-obra ............................................................. 18

3.8.2.6 | Qualidade das infraestruturas .................................................................... 19

3.8.2.7 | Inovao, I&D e proteo propriedade intelectual ......................................... 20

3.8.2.8 | Acesso a capital e a financiamento .............................................................. 22

3.8.2.9 | Mercado e marketing ............................................................................... 23

3.8.2 | Biotecnologia como rea de destaque ................................................................. 30

3.8.3 | Importaes de produtos de sade ..................................................................... 31

3.8.3 | Decises de entrada ...................................................................................... 38

3.8.4 | Exportar para os EUA ..................................................................................... 39

3.8.4.1 | Entrar no mercado americano via exportao ................................................. 39

3.8.4.2 | Legislao ............................................................................................ 41

3.8.4.3 | Servios de importao ............................................................................ 41

3.8.4.4 | Identificao de mercadorias ..................................................................... 41

3.8.4.5 | Classificao dos produtos ........................................................................ 42

3.8.4.6 | Sistema pautal ....................................................................................... 42

3.8.4.7 | Outros impostos e taxas ........................................................................... 43

3.8.4.8 | Procedimentos alfandegrios ..................................................................... 44

3.8.4.9 | Acordos de comrcio internacional .............................................................. 47

3.8.5 | Investir nos EUA ............................................................................................ 48

3.8.5.1 | Investimento direto estrangeiro .................................................................. 48

3.8.5.2 | Outras formas de envolvimento .................................................................. 48

3.8.5.3 | Regime de investimento ........................................................................... 49

3.8.5.4 | Incentivos ao investimento ........................................................................ 51

3.8.5.5 | Sistema fiscal ........................................................................................ 52

ii

3.8.6 | Farmacutica ............................................................................................... 54

3.8.6.1 | Estrutura e desempenho da indstria farmacutica .......................................... 55

3.8.6.2 | Consumo e despesas com produtos farmacuticos ............................................ 58

3.8.6.3 | Regulao dos produtos farmacuticos ......................................................... 61

3.8.6.4 | Identificao de oportunidades: farmacutica ................................................ 70

3.8.7 | Dispositivos mdicos ...................................................................................... 72

3.8.7.1 | Estrutura e desempenho da indstria ........................................................... 72

3.8.7.2 | Consumo e despesas com os dispositivos mdicos ............................................ 76

3.8.7.3 | Anlise dos principais segmentos teraputicos ................................................ 77

3.8.7.4 | Regulao de dispositivos mdicos .............................................................. 84

3.8.7.5 | Importaes .......................................................................................... 98

3.8.7.6 | Identificao de oportunidades: dispositivos mdicos ...................................... 101

3.8.8 | Medicina personalizada .................................................................................. 102

3.8.8.2 | Regulao de produtos de medicina personalizada .......................................... 106

3.8.8.3 | Comparticipao ................................................................................... 109

3.8.8.4 | Registos eletrnicos de sade ................................................................... 109

3.8.8.5 | Entrada no mercado ............................................................................... 110

3.8.8.6 | Identificao de oportunidades: medicina personalizada .................................. 112

3.8.9 | Ambient Assisted Living ................................................................................. 113

3.8.9.1 | Estrutura ............................................................................................. 113

3.8.9.2 | Identificao de oportunidades: AmbientAssisted Living ................................... 115

3.8.10 | Oportunidades e desafios do setor da sade nos EUA ............................................ 116

3.8.11 | Referncias ............................................................................................... 120

3.8.12 | Anexo 1 Mtodo do estudo .......................................................................... 130

3.8.13 | Anexo 2 Lista das posies pautais ................................................................. 132

iii

ndice de quadros

Quadro 3.8.1 | Perfil do pas EUA ................................................................................... 2

Quadro 3.8.2 | Evoluo dos principais indicadores macroeconmicos ........................................ 3

Quadro 3.8.3 | Evoluo da balana comercial e investimento direto ......................................... 4

Quadro 3.8.4 | Indicador doing business (World Bank) ............................................................ 4

Quadro 3.8.5 | Negociar nos EUA ...................................................................................... 5

Quadro 3.8.6 | Sites relevantes ........................................................................................ 6

Quadro 3.8.7 | Principais seguradoras privadas .................................................................... 11

Quadro 3.8.8 | Principais cdigos usados pela Medicare ......................................................... 11

Quadro 3.8.9 | Empresas com prestao de servios de apoio aos processos de pedido de

comparticipao ......................................................................................................... 12

Quadro 3.8.10 | Evoluo das despesas de sade ................................................................. 14

Quadro 3.8.11 | Evoluo das despesas de sade (mil milhes de US$) ....................................... 14

Quadro 3.8.12 | Evoluo dos indicadores de sade dos EUA ................................................... 17

Quadro 3.8.13 | Organizaes de compras em grupo ............................................................. 27

Quadro 3.8.14 | Taxa de crescimento das importaes dos EUA* .............................................. 31

Quadro 3.8.15 | Taxa de crescimento dos 10 principais exportadores de produtos de sade dos EUA .. 33

Quadro 3.8.16 | Documentos essenciais para exportao para os EUA ........................................ 44

Quadro 3.8.17 | Recomendaes da alfndega americana para os exportadores ........................... 45

Quadro 3.8.18 | Relatrios de investimento externo ............................................................. 50

Quadro 3.8.19 | Acordo de dupla tributao Portugal EUA .................................................... 53

Quadro 3.8.20 | Produo e importao da indstria farmacutica (2010) ................................... 54

Quadro 3.8.21 | rea de atuao das principais empresas farmacuticas americanas ..................... 57

Quadro 3.8.22 | Despesas por classe teraputica (mil milhes $US) ........................................... 61

Quadro 3.8.23 | Importaes totais dos EUA de produtos farmacuticos (2011) ............................ 68

Quadro 3.8.24 | Exportaes portuguesas de produtos farmacuticos para os EUA......................... 70

Quadro 3.8.25 | Nmero de trabalhadores e valor da produo (2010) ....................................... 73

Quadro 3.8.26 | Associaes do setor de dispositivos mdicos ................................................. 74

Quadro 3.8.27 | ndice de competitividade......................................................................... 75

Quadro 3.8.28 | Drivers, riscos e indstria: cardiovascular ...................................................... 77

Quadro 3.8.29 | Evoluo dos segmentos de mercado (milhares de US$) ..................................... 78

Quadro 3.8.30 | Drivers, riscos e indstria: ortopdico .......................................................... 78

Quadro 3.8.31 | Evoluo dos segmentos de mercado (milhares de US$) ..................................... 79

Quadro 3.8.32 | Top 10 centros ortopdicos ....................................................................... 79

Quadro 3.8.33 | Drivers, riscos e indstria: imagiologia ......................................................... 80

Quadro 3.8.34 | Drivers, riscos e indstria: diagnstico ......................................................... 80

Quadro 3.8.35 | Evoluo dos segmentos reagentes e consumveis e instrumentos e imagens (US$ mil

milhes) ................................................................................................................... 81

Quadro 3.8.36 | Evoluo de subsegmentos ........................................................................ 81

iv

Quadro 3.8.37 | Drivers, riscos e indstria: equipamento de reabilitao .................................... 82

Quadro 3.8.38 | Drivers, riscos e indstria: dentria ............................................................. 83

Quadro 3.8.39 | Evoluo dos segmentos de mercado (milhares de US$) ..................................... 83

Quadro 3.8.40 | Principais documentos legislativos............................................................... 85

Quadro 3.8.41 | Comparao dos processos PMN e PMA ......................................................... 90

Quadro 3.8.42 | Cdigo das especialidades e Code of Federal Regulations (CFR) ........................... 95

Quadro 3.8.43 | Importaes totais dos EUA de dispositivos mdicos ......................................... 99

Quadro 3.8.44 | Exportaes portuguesas de dispositivos mdicos para os EUA ............................ 100

Quadro 3.8.45 | Valor de mercado de medicina personalizada (US$ mil milhes) ......................... 102

Quadro 3.8.46 | Ncleo: dispositivos mdicos e farmacuticos ................................................ 103

Quadro 3.8.47 | Principais empresas do setor de medicina personalizada nos EUA ........................ 103

Quadro 3.8.48 | Valor de mercado .................................................................................. 104

Quadro 3.8.49 | Cuidados personalizaos(Telemedicina, TICs e servios de gesto da doena) .......... 104

Quadro 3.8.50 | 10 maiores empresas americanas (e mundiais) de software de sade ................... 105

Quadro 3.8.51 | Empresas de Ambient Assisted Living .......................................................... 113

v

ndice de figuras

Figura 3.8.1 | Sistemas de comparticipao ........................................................................ 10

Figura 3.8.2 | Cronograma da reforma .............................................................................. 13

Figura 3.8.3 | Custos da indstria de biotecnologia - mercados maduros (EUA=100) ....................... 30

Figura 3.8.4 | Importaes dos EUA de produtos de sade (milhares de EUR) ............................... 31

Figura 3.8.5 | Proporo das importaes de produtos farmacuticos e de dispositivos mdicos no total

das importaes dos EUA ............................................................................................... 32

Figura 3.8.6 | Evoluo da quota de mercado dos 10 principais exportadores para o mercado dos EUA

de produtos de sade ................................................................................................... 33

Figura 3.8.7 | Quota de mercado da Irlanda nas importaes americanas de produtos de sade ........ 34

Figura 3.8.8 | Quota de mercado da Alemanha nas importaes americanas de produtos de sade .... 34

Figura 3.8.9 | Quota de mercado de Israel nas importaes dos EUA de produtos de sade .............. 35

Figura 3.8.10 | Quota de mercado da China nas importaes dos EUA de produtos de sade ............ 36

Figura 3.8.11 | Quota de mercado do Reino Unido e Frana nas importaes dos EUA de produtos de

sade ....................................................................................................................... 36

Figura 3.8.12 | Quota de mercado do Japo nas importaes dos EUA de produtos de sade ............ 37

Figura 3.8.13 | Quota de mercado de Portugal nas importaes dos EUA de produtos de sade ......... 37

Figura 3.8.14 | Custos farmacutica - mercados maduros (EUA=100) ......................................... 57

Figura 3.8.15| Despesas com medicamentos (mil milhes $US) ................................................ 58

Figura 3.8.16 | Valor de vendas de medicamentos sujeitos a receita mdica ............................... 59

Figura 3.8.17 | Etapas de procedimentos de entrada no mercado (medicamentos inovadores) .......... 62

Figura 3.8.18 | Ensaios clnicos ....................................................................................... 63

Figura 3.8.19 | Custo dos ensaios clnicos - mercados maduros (EUA=100) ................................... 63

Figura 3.8.20 | Medicamentos importados por grupo teraputico .............................................. 69

Figura 3.8.21 | Quota de mercado dos maiores exportadores para o mercado dos EUA de produtos

farmacuticos (2011) ................................................................................................... 69

Figura 3.8.22 | Custos de produo de dispositivos mdicos - mercados maduros (EU=100) .............. 75

Figura 3.8.23 | Despesas com equipamento mdico (vendas a retalho) ....................................... 76

Figura 3.8.24 | Processo para autorizao de entrada ........................................................... 89

Figura 3.8.25 | Fluxograma dos procedimentos de importao pelos EUA .................................... 96

Figura 3.8.26 | Quota de mercado dos maiores exportadores para os EUA de dispositivos mdicos (2011)

.............................................................................................................................. 98

Figura 3.8.27 | Peso das exportaes portuguesas nas importaes americanas de dispositivos mdicos

............................................................................................................................. 100

Figura 3.8.28 | Oportunidades e desafios no setor da sade EUA ........................................... 116

vi

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

1

3.8 | Estados Unidos da Amrica

Este documento apresenta o trabalho realizado no mbito do estudo sobre a internacionalizao do setor

da sade nacional (ver mtodo do estudo no Anexo 1). O trabalho foi contratado pela AICEP

Universidade do Minho e teve na gnese da sua definio a colaborao entre a AICEP e o Health Cluster

Portugal como parceiros no desenvolvimento do setor da sade. Em particular, so aqui espelhadas

informaes e reflexes sobre o mercado da sade americano.

3.8.1 | Caracterizao geral

Os EUA so o 4 maior pas do mundo em termos de rea (de

9.161.923 km). A extenso do mercado e a forte autonomia dos

Estados tornam este pas num mercado constitudo por vrios

mercados, com diferentes caractersticas na especializao e

organizao industrial, na distribuio e no consumo. Nas ltimas

dcadas, os EUA tm sido a maior economia mundial. Em 2010, o

PIB ascendeu a $US14,5 trilies. A atividade econmica ampla e

diversificada, sendo o pas lder mundial em diversos setores, dos

quais se destacam o da sade. O Quadro 3.8.1 apresenta as

caractersticas gerais e geopolticas do pas.

CADERNO SUPLEMENTAR 4: EUA

2

Quadro 3.8.1 | Perfil do pas EUA

Populao: 314 milhes de habitantes (Estimativa, Setembro de 2012). A populao est concentrada no litoral. A

California o Estado mais populoso concentrando cerca de 12% da populao. Segue-se o Texas com 8,1%, New York e

Florida com cerca de 6% cada (dados de 2011).

Densidade populacional: 33,8 habitantes por km. Em vrias regies do pas, a densidade populacional muito baixa.

O Distrito de Columbia, os Estados de New Jersey, Rhode Island e Massachusetts so os que registam maior

concentrao populacional. O Alaska, por outro lado, o Estado com menor densidade populacional (dados de 2011).

Taxa de urbanizao: 80% (dados de 2011).

Capital: Washington, D.C. (601,723 hab.). rea metropolitana (4,4 milhes) (dados de 2011)

Outras cidades importantes: New York (19 milhes hab.), Los Angeles (12,9 milhes hab.), Chicago (9,5 milhes

hab.), Houston (5,9 milhes hab.), Philadelphia (5,6 milhes hab.), Dallas (6,4 milhes hab.), Detroit (4,3 milhes

hab.), Atlanta (5,4 milhes) e Miami (5,7 milhes hab.) (dados de 2011)

Lngua: Os EUA no tm lngua oficial federal. O ingls a lngua predominante. O Espanhol uma lngua comum em

algumas regies do pas.

Organizao Poltica: Os EUA so um Estado Federal, com 50 Estados, um Distrito Federal e 14 dependncias

territoriais. Cada Estado tem a sua prpria Constituio e considervel autonomia legislativa e administrativa. O poder

executivo exercido pelo presidente e os seus ministros (normalmente designados secretrios). O regime partidrio

pluripartidrio, apesar de na prtica ser praticamente bipartidrio. O pas goza de estabilidade poltica, jurdica e

social.

Unidade monetria: Dlar dos EUA

(US$)

Taxa de cmbio (junho de 2012):

I EUR=US$1,449

1

Risco do Pas (AAA = risco menor; D

= risco maior):

- Risco poltico: AA

- Risco estrutura econmica: A

Ambiente de negcios:

- Ranking em negcios: ndice 8,09 (10 = mximo)

- Ranking geral:9 (entre 82 pases)

- Risco de crdito (risco menor = 1; risco maior = 7): 1

[O pas considerado um dos melhores pases para realizar negcios e

investimentos por vrios rankings disponveis]

Importaes/exportaes

- Exportaes + Importaes/PIB (2008-2010) = 27,8%

- Importaes/PIB (2010) = 13,4%

- Importaes/Importaes mundiais (2010) = 12,7%

Fontes: OMC 2012, statistics database online

2

; AICEP Global, 2012a; US Census Bureau

3

; US Census Bureau Population Division

4

.

1

http://pt.exchange-rates.org/HistoricalRates/A/EUR/30-6-2011 [ltimo acesso: junho 2012]

2

http://stat.wto.org [ltimo acesso: junho 2012]

3

http://www.census.gov/popest/data/metro/totals/2011/index.html [ltimo acesso: junho 2012]

4

http://www.census.gov/popest/data/index.html [ltimo acesso: junho 2012]

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

3

3.8.1.1 | Evoluo dos principais indicadores macroeconmicos

O Quadro 3.8.2 apresenta a evoluo recente e a prevista para os principais indicadores

macroeconmicos. Aps a crise de 2008, o pas regressou ao crescimento econmico, embora a um ritmo

moderado. A atividade econmica ainda se ressente da crise; em particular a taxa de desemprego

continua elevada (com tendncia decrescente). Espera-se que o crescimento econmico continue fraco

nos prximos anos e, principalmente, muito dependente da evoluo das economias da Unio Europeia

(UE) (FMI, 2012). Espera-se, igualmente, que a moeda se aprecie face ao Euro, o que poder contribuir

para diminuir a competitividade internacional do pas e aumentar o seu volume de importaes.

Quadro 3.8.2 | Evoluo dos principais indicadores macroeconmicos

Indicador Unidade 2009 2010 2011 2012 2013 2017

Populao Milhes 307a 310,2 313,1 316,2 319,2 330,2

PIB a preos de mercado 10

12

US$ 13,9a 14,5 15,6 15,8 16,5 19,7

PIB per capita 10

3

US$ 45,4 46,9 48,3 49.6 51,8 59,7

Crescimento real PIB % -3,5 3,0 1,7 2,1 2,4 3,5

Dvida pblica (bruta) % do PIB 85,2 98,5 102,9 106,6 110,2 112,9

Taxa de inflao % -0,3 1,6 3,1 2,1 1,9 2,0

Taxa de desemprego % 9,3 9,6 8,9 8,2 7,9 5.8

Balana corrente % do PIB -2,7 -3,2 -3,1 -3,2 -3,1 -3.5

Taxa de cmbio a) 1EUR=xUS$ 1,39 1,33 1,39 1,31 1,29 1,27

Fontes: FMI 2012; (a) The Economist Intelligence Unit EIU / ViewsWire May 22nd 2012 in AICEP, 2012; The Economist Intelligence Unit

in AICEP 2012a, FMI World Economic outlook database, online

5

.

Importante

Regime cambial: o dlar americano a principal moeda conversvel no mercado mundial. Os EUA tm um regime de

cmbios flutuantes, sem restries ou controles cambiais. Nos ltimos anos, a moeda tem vindo a valorizar-se,

relativamente ao Euro facilitando o crescimento das exportaes europeias para os EUA.

De acordo com o inqurito realizado em 2004 pela Eurochambres & US Chamber of Commerce a flutuao da taxa de

cmbio era percecionada, pelas empresas europeias, como o principal obstculo s relaes comerciais com os EUA

(US Chamber of Commerce, 2004).

A potencial instabilidade cambial um dos aspetos a ter em conta pelas empresas, que desejem internacionalizar-se

para os EUA.

5

http://www.imf.org/external/pubs/ft/weo/2012/01/weodata/index.aspx [ltimo acesso: junho 2012]

CADERNO SUPLEMENTAR 4: EUA

4

3.8.1.2 | Abertura ao exterior

Os EUA so o segundo maior exportador mundial e o principal importador. O comrcio dos EUA com o

exterior responsvel por cerca de 12,7% das importaes mundiais, sendo o fornecimento do mercado

interno, em larga medida, assegurado pelo comrcio externo. O grau de abertura do pas atingiu cerca de

27,8% no perodo entre 2008-2010. O pas , ainda, o principal investidor estrangeiro no mundo e o

primeiro a atrair investimento externo. O Quadro 3.8.3 resume a evoluo de alguns indicadores relativos

balana comercial e ao investimento direto.

Quadro 3.8.3 | Evoluo da balana comercial e investimento direto

2007 2008 2009 2010 2011a

Balana Comercial de Mercadorias (10

6

USD) (a)

Exportao fob 1.148,2 1.287,4 1.056,0 1.278,1 1.480,4

Importao fob 2.020,4 2.169,5 1.605,3 1.968,1 2.266,0

Saldo -872,2 -882,1 -549,3 -690,0 -784,0

Posio no ranking comercial

Como exportador 3 3 3 2 2

Como importador 1 1 1 1 1

Investimento Direto (10

3

USD) (b)

Investimento Estrangeiro nos EUA 216,0 306,4 152,9 222,8 210,7

Investimento dos EUA no Estrangeiro 393,5 308,3 282,7 328,9 383,8

Posio no ranking mundial

Como recetor 1 1 1 1 1

Como emissor 1 1 1 1 1

Fontes: (a) OMC 2012, statistics database online; (b) Unctad 2011, Unctad 2012.

Os EUA so o 4 melhor pas do mundo para negcios de acordo com o ranking do Banco Mundial. Apesar

de relativamente pouco competitivo no aspeto fiscal, o pas goza de um ambiente geral de negcios

propcio ao investimento. Outros indicadores especificados no Quadro 3.8.4 mostram o ambiente favorvel

aos negcios.

Quadro 3.8.4 | Indicador doing business (World Bank)

Critrios Ranking Critrios Ranking

Clima geral de negcios 4 Proteo dos investimentos 6

Iniciar um negcio 13 Coeficiente fiscal 69

Autorizao para construo de infraestruturas 17 Comrcio internacional 22

Registo de propriedade 25 Enforcement de contratos 6

Obteno de crdito 4 Encerramento de um negcio 16

Fonte: World Bank 2012.

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

5

As relaes comerciais de Portugal com os EUA so antigas. No entanto, nos ltimos anos, tm perdido a

importncia. Atualmente, os EUA so o 8 cliente de Portugal e o 12 fornecedor (INE in AICEP, 2012a). Por

seu lado, em 2011 Portugal foi o 77 cliente dos EUA (0,1% do total exportado pelos EUA) e 64 fornecedor

(0,1% total do total importado) pelos EUA (WTA in AICEP, 2012a). Em termos de investimento, os EUA so

o 10 investidor mais relevante e o 6 principal destino do investimento (AICEP, 2012a).

3.8.1.3 | Outras informaes relevantes

Os Quadros 3.8.5 e 3.8.6 apresentam informao relevante relativamente aos EUA.

Quadro 3.8.5 | Negociar nos EUA

Etiqueta de negcio Em geral, os americanos so informais (HLB, 2009). Normalmente as pessoas tratam-

se pelo nome prprio. A competncia, o profissionalismo e o sentido de

responsabilidade so atributos valorados no mundo dos negcios. A pontualidade e o

cumprimento de prazos so igualmente apreciados. Contacto fsico e troca de

presentes so pouco usuais (Communicaid, 2009).

As reunies tendem a decorrer em ambientes informais. Os horrios de trabalho so

normalmente entre as 8 a.m. - 9 a.m. s 5 p.m. (17:00) - 6 p.m. (18:00), sem

interrupes. A maioria dos americanos janta perto das 7 p.m. (19:00).

6

Mais Informaes teis sobre o mercado podem ser encontradas em AICEP Portugal

Global (2002) EUA-Ficha de Mercado (Maio 2012), Disponvel no site da AICEP-

Portugal Global.

7

Viajar para os EUA

A TAP (Transportes Areos Portugueses disponibiliza voos diretos entre Lisboa e New

York -Newark (com 7 ligaes semanais no Vero e 5 ligaes semanais no Inverno) e

entre Porto e New York-Newark (3 ligaes semanais no vero e 2 no inverno).

Desde 2011 possvel voar desde Lisboa para Miami atravs da TAP, num total de 5

voos semanais.

A SATA (companhia area aoriana) disponibiliza vrias solues de viagem (voos

diretos e/ou com escala) com partida de aeroportos de Portugal continental e Ilhas

e com destino a vrios estados americanos.

Documentos e informao

necessria para viajar ou

emigrar para os EUA

Recomenda-se a consulta do site do US Citizenship and Immigration Services:

http://www.uscis.gov/portal/site/uscis

[ltimo acesso: junho 2012]

6

http://www.globalsmes.org/news/index.php?func=detail&detailid=416&catalog=22&lan=en&search_keywords= [ltimo acesso:

junho 2012]

7

http://www.Portugalglobal.pt/PT/Biblioteca/Paginas/Detalhe.aspx?documentId=b5d8c71a-6412-4f2a-830d-10cb6d70f05d [ltimo

acesso: junho 2012]

CADERNO SUPLEMENTAR 4: EUA

6

Quadro 3.8.6 | Sites relevantes

Tipo de informao Sites/documentos de interesse

Informaes gerais legais e

econmicas sobre o mercado

AICEP Portugal Global http://www.Portugalglobal.pt/

Dados estatsticos do mercado US Census Bureau http://www.census.gov/

US Bureau of Labor Statistics (BLS) http://www.bls.gov/

National Center for Health Statistics http://www.cdc.gov/nchs/

The World Bank http://data.worldbank.org/indicator

Organismos pblicos/ Agncias

governamentais

US Department of Labor http://www.dol.gov/

US International Trade Commission (USITC) http://www.usitc.gov/

US Trade Online http://www.usatradeonline.gov/

US Department of Commerce http://www.commerce.gov/

US Department of Health & Human Services (HHS) http://www.hhs.gov/

US Food Drug Administration: http://www.fda.gov

US Patent Trademark Office: http://www.uspto.gov/

US Economic Development Administration

(EDA):http://www.eda.gov/Resources/StateEconomicDevelopment.xml

US Governments Official Web Portal: http://www.usa.gov/

American Law Sources On-Line: http://www.lawsource.com/also/usa.cgi?us1

American National Standards Institute (ANSI): http://www.ansi.org/

Federal Regulations: http://www.regulations.gov/#!home

Federal Reserve Bank of New York: http://www.newyorkfed.org/index.html

Federal Trade Commission: http://www.ftc.gov/ogc/stat2.shtm

Foreign Trade Division: http://www.census.gov/foreign-trade/

International Trade Administration (ITA): http://www.ita.doc.gov/

Organization of American States (OAS): http://www.oas.org/en/default.asp

Public and Private Laws: http://www.gpoaccess.gov/plaws/index.html

Outros sites AICEP New York - email: aicep.newyork@Portugalglobal.pt

AICEP S. Francisco - email: aicep.s.francisco@Portugalglobal.pt

Embaixada Portuguesa nos EUA: http://www.embassyPortugal-us.org/

Embaixada EUA em Lisboa: http://www.american-embassy.pt

Cmara de Comrcio Americana Em Portugal: http://amcham.org.pt

H 7 consulados portugueses nos EUA.

http://www.secomunidades.pt/web/guest/PostosConsulares

[ltimo acesso: junho 2012]

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

7

3.8.2 | Mercado da sade: anlise dos fatores de crescimento/atratividade da indstria

3.8.2.1 | Organizao e modo de financiamento dos cuidados da sade

i | Seguros e organizao dos cuidados de sade

De um modo geral, o acesso aos cuidados de sade nos EUA deriva da capacidade de pagar, sendo a

interveno estatal reduzida, quando comparada com os pases europeus. A proviso dos cuidados de

sade est associada ao financiamento sendo igualmente essencialmente privado. O sistema caro,

complexo e com o envolvimento de muitos players. Em consequncia, estima-se que cerca de 50 milhes

de americanos no possua qualquer tipo de proteo em termos de acesso aos cuidados de sade. A

situao dever alterar-se at 2014, com a implementao da reforma de sade recentemente aprovada.

Em termos de programas pblicos, destacam-se a Medicaid, a Medicare e a Childrens Health Insurance

Program (SCHIP). A Medicaid o maior programa pblico de seguros de sade. Destina-se a americanos de

baixo rendimento, nomeadamente crianas e grupos mais desprotegidos da populao. Cobre cerca de 52

milhes de americanos. As despesas da Medicaid representam aproximadamente 15% do total de despesas

de sade (CMS, online). As decises de funcionamento e financiamento da Medicaid tm grande impacto

no mercado, pelo que os investidores devem estar atentos sua evoluo.

Para mais informaes recomenda-se a consulta do site da Medicaid em:

http://www.medicaid.gov/ [ltimo acesso: junho 2012]

A Medicare o programa federal que providencia cobertura de sade a pessoas com idade igual ou

superior a 65 anos e adultos portadores de deficincias permanentes, servindo mais de 41 milhes de

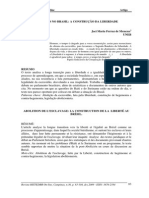

Sector da Sade

EUA

Organizao e

modo de

financiamento

dos cuidados de

sade

Envelhecimento,

longevidade e

quadro

epidemiolgico

Inovao, I&D e

proteco

propriedade

intelectual

Qualidade e

custo de mo-

de-obra e

infraestruturas

Acesso ao

capital e

financiamento

Mercado e

marketing

Despesas da

sade

CADERNO SUPLEMENTAR 4: EUA

8

americanos. Durante toda a sua vida ativa as pessoas contribuem para o Medicare como forma de garantir

a sua elegibilidade para o programa ao perfazerem os 65 anos. As despesas da Medicare representam

cerca de 20% do total das despesas com a sade (CMMS, online). Em 2011, cerca de 90% dos beneficirios

da Medicare usufruam de cobertura abrangente de medicamentos (PhRma, 2011).

Para mais informaes sobre o funcionamento do sistema consultar o site da Medicare em:

http://www.medicare.gov [ltimo acesso: junho 2012]

As Accountable Care Organizations (ACO) so um novo modelo de prestao de cuidados de sade para

utentes da Medicare. So grupos de mdicos, hospitais e outros profissionais de sade, que se juntam para

dar atendimento a pacientes do Medicare. H vrios modelos de organizao das ACO mas todos devem

incluir mdicos de cuidados primrios e de especialidade e, no mnimo, um hospital. Cada ACO tem de

servir, pelo menos, 5 mil beneficirios e concordar em participar no Programa de Poupana

Compartilhada durante um perodo mnimo de trs anos. Os incentivos so simples: se o ACO reduzir os

custos dos cuidados recebe uma parte da poupana conseguida.

O SCHIP d proteo e cuidados de sade a crianas, no abrangidas pelo Medicaid.

Para mais informaes consultar o site do SCHIP em:

http://www.medicaid.gov/Medicaid-CHIP-Program-Information/By-Topics/Childrens-Health-Insurance-

Program-CHIP/Childrens-Health-Insurance-Program-CHIP.html [ltimo acesso: junho 2012]

Os seguros privados tm diferentes formas de financiamento e de organizao dos cuidados, que diferem

na liberdade de escolha e nos custos: (i) Indemnity plans; (ii) Health Maintenance Organizations (HMO);

(iii) Preferred Provider Organizations (PPO); (iv) Point of Service (POS). Os Indemnity Plans so as

organizaes de seguros que oferecem mais liberdade de escolha, mas tendem a ser mais caros. As HMO

so organizaes integradas de cuidados de sade e financiamento, cujos planos oferecem um conjunto de

benefcios pr-definidos, por um valor mensal. O HMO tem uma rede de fornecedores, que limita a

escolha dos segurados. As PPOs so combinaes dos indemnity plans e da HMO. Tm uma lista de

fornecedores preferenciais mas comparticipam com uma comparticipao inferior cuidados com

fornecedores no includos na rede. Os POS so planos de sade que procuram conciliar a liberdade de

escolha com menores custos. Diferem dos PPOs porque os segurados devem escolher um mdico dos

cuidados primrios de uma lista previamente acordada. O mdico escolhido o point of service que pode

referenciar para cuidados especializados fora da rede.

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

9

ii | Comparticipao

A comparticipao nas despesas pelos seguros privados e pblicos so um dos principais determinantes do

sucesso dos produtos de sade no mercado americano. Em consequncia no compreender o(s)

mecanismo(s) de comparticipao (via reembolso) nos EUA pode inviabilizar o sucesso comercial de

qualquer produto de sade. A dimenso e importncia do mercado americano, tornam as decises de a

comparticipao, um fator crtico para a viabilidade das empresas, mesmo noutros mercados (US

Department of Commerce, 2010).

No mbito do Medicaid e da Medicare, os Centers for Medicare and Medicaid Services (CMS) e o

Department of Health and Human Services administram o reembolso de produtos e servios de sade. As

decises so separadas das decises da autorizao de comercializao tomadas pela FDA, mas o CMS

tende a no comparticipar produtos de sade que no estejam aprovados pela FDA. Por outro lado, a

aprovao pela FDA no garante uma deciso positiva na comparticipao, ou determina o seu nvel.

A Medicare tem um processo e critrios para determinar a comparticipao dos produtos e servios. A

deciso relativa comparticipao pondera sobretudo a segurana e eficcia dos produtos/servios. O

processo feito ao nvel nacional e/ou local. As decises de comparticipao a nvel nacional vinculam os

agentes contratados locais. No entanto, a maioria (90%) das decises de comparticipao so deixadas

discrio dos agentes locais (Phurrough, 2006).

O manual de procedimentos para a deciso de comparticipao nacional est disponvel no site da CMS no seguinte

endereo:

http://www.cms.hhs.gov/Manuals/IOM/list.asp

A lista dos produtos com cobertura nacional pode ser acedida no site da CMS em:

http://www.cms.gov/medicare-coverage-database/overview-and-quick-search.aspx

[ltimo acesso: junho 2012]

O sistema de comparticipao distingue o reembolso de cuidados hospitalares, do sistema de reembolso

de cuidados de ambulatrio. Os sistemas de comparticipao consideram, ainda, a prescrio feita por

mdicos privados (Part D-Drug Benefits do Medicare) e de equipamento mdico duradouro (Title XIX da

Medicaid). A Figura 3.8.1 resume o enquadramento de cada tipo de reembolso/comparticipao.

CADERNO SUPLEMENTAR 4: EUA

10

Figura 3.8.1 | Sistemas de comparticipao

Os seguros privados no so obrigados a seguir as decises do CMS mas, em geral, no tomam decises

muito diferentes. Os seguros privados tendem, no entanto, a comparticipar um maior nmero de produtos

e a ajustar mais rapidamente os nveis de reembolso. Como h muitas seguradoras privadas, o processo de

tentar obter a comparticipao do maior nmero de seguros possveis, pode ser dispendioso e lento. O

Quadro 3.8.7 algumas das seguradoras privadas mais relevantes e o respetivo site.

Pagamentos prospetivos baseados nos Grupos Homogneos de Diagnstico

(GHDs)

Possibilidade de pagamento adicional para tecnologias inovadoras, no mercado

h menos de dois anos, com custos superiores ao previsto no GDH (baseado no

ICD-9).

Cobertura limitada para produtos off-label

GDHs so baseados no tratamento:

- se o produto no reembolsvel individualmente no afeta o reembolso;

- se o procedimento se resume ao uso de um produto sem comparticipao,

todo o pagamento do ato de tratamento pode ser colocado em causa

Pagamentos baseados no sistema de cdigo Ambulatory Payment Classification

(APC) associados aos CPT ou aos HCPS.

Possibilidade de pagamento suplementar de novas tecnologias, caso o seu custo

no seja insignificante relativamente ao valor total pago pelo procedimento.

Para um dispositivo qualificar-se ao pagamento adicional deve estar classificado

pela CMS como nova tecnologia ou poder candidatar-se a essa categoria. Outros

requisitos incluem: estar registado no FDA (se aplicvel) e ser considerado

necessrio ao tratamento.

Lista positiva de medicamentos comparticipados

Preos negociados entre o CMS e os produtores

Prescrio de

mdicos privados

(Part D Drug Benefits

do Medicare)

Cuidados hospitalares

Cuidados de

ambulatrio

Dispositivos mdicos (no consumveis) usados em tratamentos mdicos

domicilirios comparticipados pela Medicare (e/ou por seguros privados)

Est em curso a transio do pagamento feito de acordo com uma tabela de

preos, para um sistema de licitao

Equipamento mdico

duradouro (DME):

(Title XIX da

Medicaid)

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

11

Quadro 3.8.7 | Principais seguradoras privadas

Nome da empresa | site Nome da empresa | site

Aetna

http://www.aetna.com/

Humana

http://www.humana.com

Beechstreet

http://www.beechstreet.com

Kaiser Permanente

http://www.kaiserpermanente.org

Blue Cross Blue Shield

http://www.bluecares.com

PacifiCare Health Systems

http://www.pacificare.com

Cigna

http://www.cigna.com

United Healthcare Group

http://www.uhc.com

Coventry Health Care

http://www.coventryhealthcare.com

Well Point Health Networks

http://www.wellpoint.com

HealthSmart Preferred Care

http://www.healthsmart.net

[ltimo acesso: junho 2012]

Comparticipao de novos produtos

As empresas com produtos ou servios novos podem pedir comparticipao com cobertura estadual ou

nacional. No caso de pedirem a comparticipao nacional e esta for rejeitada, no possvel obter a

comparticipao ao nvel dos Estados. Tal justifica a preferncia, da maioria das empresas, por uma

abordagem gradual, procurando inicialmente a comparticipao ao nvel dos Estados.

Para os pedidos de comparticipao, as empresas devem definir uma estratgia de mercado e de

comunicao fortes (Gold, 2003). O pedido de incluso do produto na lista de comparticipaes deve ser

acompanhado de um processo contendo informao relevante, nomeadamente: (i) informaes sobre o

produto; (ii) estudos acadmicos e citaes; (iii) evidncia do suporte da comunidade mdica; (iv) dossi

clnico do produto; (v) avaliao econmica do produto; (vi) preo do produto.

Um dos aspetos mais importantes no processo de reembolso a determinao do cdigo que identifica os

produtos e procedimentos. Novos produtos requerem novos cdigos. Sem codificao (apropriada) no h

lugar a reembolso. Os sistemas de cdigos mais usados pela Medicare so apresentados no Quadro 3.8.8.

Quadro 3.8.8 | Principais cdigos usados pela Medicare

Cdigo Descrio

ICD-9-CM ( em transio

para IOC-10)

Sistema de classificao internacional para diagnsticos e procedimentos. Estes

cdigos so raramente usados para descrever medicamentos ou dispositivos

CPT - current procedure

terminology(CPT)

Cdigo que identifica servios mdicos e procedimentos. Cdigos desenvolvidos

pela American Medical Association (AMA)

HCPCS Desenvolvidos pela CMS para identificar, produtos servios e procedimentos

que no esto identificados no CPT.

CADERNO SUPLEMENTAR 4: EUA

12

Para solicitar um novo cdigo, deve-se contatar a American Medical Association (AMA) ou o CMS. A

indstria de dispositivos refere a demora na atribuio de cdigos, podendo o processo de aprovao

alongar-se entre um a trs anos.

A posio da indstria relativamente ao processo pode ser consultada em:

http://www.medicaldevices.org/issues/Reimbursement

O CMS publica documentos com informaes e orientaes para pedidos de comparticipao no mbito dos seguros

pblicos. Mais informaes podem ser acedidas em:

http://www.cms.gov/Medicare/Coverage/MedicareCoverageGuideDocs/index.html

[ltimo acesso: junho 2012]

Importante

A complexidade dos sistemas de reembolso/comparticipao refora a importncia de parcerias com empresas

americanas para entrada no mercado. No caso de ser a prpria empresa a pedir comparticipao, deve considerar

recorrer a servios externos.

Existe um considervel nmero de empresas nos EUA dedicadas a ajudar as empresas com aspetos

relacionados com os processos de comparticipao. As empresas so facilmente encontradas na internet.

Referem-se no Quadro 3.8.9 algumas dessas empresas.

Quadro 3.8.9 | Empresas com prestao de servios de apoio aos processos de pedido de comparticipao

Nome da empresa | site Nome da empresa | site

AlvaMed: LL:

http: www.alvamed.com

TheJGS Group:

http://www.jgsgroup.com

Boston Healthcare:

http://www.bostonhealthcare.com

BioMedicalStrategies:

http://www.biomedicalstrategies.com

B&D Consulting:

http://www.bakerdconsulting.com

JR Associates:

http://www.1jra.com

Regulatory&Clinical Research Institue:

http://www.rcri-inc.com/index.php

Reimbursement Principles:

http://www.reimbursementprinciples.com

Strategic Reimbursement Consulting:

http://www..strategic-

reimbursement.com

[ltimo acesso: junho 2012]

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

13

iii | Reforma da sade

A reforma da sade nos EUA aprovada em 2011 est a criar um elevado grau de incerteza no setor, em

particular para as empresas farmacuticas e de dispositivos mdicos. O objetivo principal da reforma o

de reduzir o nmero de indivduos sem seguro (de 19% de todos os residentes em 2010 para 8% em 2016). A

nova lei dever, at 2019, estender a cobertura do seguro de sade a cerca de 32 milhes de americanos

atualmente no segurados. Este aumento do nmero de segurados levar a um aumento significativo do

mercado da sade. No entanto, o impacto final no setor incerto: se por um lado a reforma aumenta as

oportunidades no mercado, por outro lado penaliza as empresas em termos de aumento de taxas e

impostos, dificulta os reembolsos e aumenta os requisitos para entrada e permanncia no mercado. A

Figura 3.8.2 representa os principais marcos da reforma, que se estende at a 2020.

Figura 3.8.2 | Cronograma da reforma

Fonte: Adaptado de Ernst & Young 2010.

3.8.2.2 | Despesas da sade

O mercado dos cuidados de sade nos EUA o maior mercado de sade o mundo. As despesas da sade

ascenderam, em 2010, a $US 2,6 trilies, representando cerca de 18% da riqueza criada no pas. As

despesas per capita ascendem a $US 8,402 (Quadro 3.8.10). O Office of the Actuary no CMS (CMS, 2012)

estima que, em entre 2015 e 2020 a despesa dever crescer anualmente cerca de 6,2% e que em 2020 as

despesas com a sade ascendero a mais de $4,6 trilies, atingindo os 19.8% do PIB (CMS, 2012). As

despesas pblicas com programas pblicos de sade representam atualmente cerca de 40% das despesas

de sade. Incluindo o envolvimento do Governo Federal e dos estados, no financiamento de seguros para

grupos especiais (veteranos, nativos) e nos programas de sade pblica, estima-se que o envolvimento do

estado, no financiamento da sade, ultrapassou os 48% da despesa da sade em 2010 (OCDE Health Data

2012, online

8

). Espera-se ainda que o peso do Estado no financiamento continue a crescer, em particular

pelo aumento de indivduos abrangidos pela Medicare.

8

http://www.oecd.org/health/healthpoliciesanddata/oecdhealthdata2012.htm [ltimo acesso: junho 2012]

2010

Reforma dos

seguros

Aumentar os

descontos da

Medicaid

Medicaire Part D

donut hole

comea a ser

aliviada

Criao do

Patient-Centered

Outcomes

Research Institute

2011

Taxa aos

produtores

2013

Aumento da

comparticipao

para a Medicare (+

0.9%)

Imposto de 3.8%

no rendimento do

investimento

Eliminao da

deduo para os

subsdios Medicare

Part D

Imposto sobre os

dispositivos

mdicos

2014

Expanso da

Medicaid

"Obrigao

individual" e

subsdios

"Obrigao do

empregador"

2018

40% de impostos

nos planos de

sade caros

2020

Fim de Medicare

Part D

CADERNO SUPLEMENTAR 4: EUA

14

Quadro 3.8.10 | Evoluo das despesas de sade

2009 2010 2011 2012 2013 2014 2015 2020

Despesa total (mil milhes de US$) 2,496 2,594 2,695 2,809 2,916 3,130 3,308 4,781

Despesa total da sade (% do PIB) 17,9 17,9 17,9 17,9 17,8 18,2 18,2 18,2

Despesa per capita 8,149 8,402 8,661 8,953 8,214 9,808 10,272 13,346

Despesas diretas das famlias (% do total) 12,0 11,8 11,5 11,4 11,2 10,2 10 9,6

Despesas com seguros pblicos (% do total) 38,9 39,5 40,3 40,4 40,7 42,1 42,2 43,3

Fonte: CMS 2012.

A tendncia de crescimento das despesas de sade est fortemente associada rpida adoo de

tecnologia e sofisticao dos cuidados. A literatura sugere que a tecnologia um dos principais drivers

dos custos de sade (Newhouse, 1977 e 1992; Okunade & Murthy 2002).

O Quadro 3.8.11 detalha a evoluo das despesas de sade, por tipo de despesa. Os hospitais so os

principais responsveis pela despesa de sade; representando cerca de 31,4% da despesa total em 2010.

As despesas hospitalares, por dia de internamento, so aproximadamente US$1100, quase seis vezes mais

do que na Alemanha ou na Frana (OMS in PwC, 2011).

Quadro 3.8.11 | Evoluo das despesas de sade (mil milhes de US$)

2009 2010 2011 2012 2013 2014 2015 2020

Despesas hospitalares 776,1 814,0 848,9 884,7 920,7 982,7 1.083,3 1.495,7

Servios profissionais 671,2 688,6 708,0 735,4 745,9 805,6 849,9 1.229,1

Medicamentos sujeitos a receita mdica 256,1 259,1 269,2 277,1 283,7 308,7 327,3 483,2

Outros produtos mdicos (retalho) 78,8 82,5 85,8 90,3 93,7 101,7 107,6 152,7

Cuidados domicilirios 66,1 70,2 72,9 77,5 81,9 88,3 94,5 148,3

Cuidados com lares, cuidados continuados 138,7 143,1 151,3 155,2 163,2 172,0 181,1 255,0

Investimento 146,3 149,0 151,9 153,7 157,7 165,3 174,9 248,2

Outros 362,7 387,5 407 435,1 469,2 505,7 488,4 1.997.9

Fonte: CMS 2012.

As despesas com pagamento de cuidados de sade a profissionais de sade, ascendem a 27% do total das

despesas. O consumo de medicamentos prescritos, em ambulatrio, representa cerca de 10% das despesas

totais. Aps um perodo de estabilidade, o CMS projeta que os custos com os medicamentos em

ambulatrio cresam a partir de 2014, a uma taxa composta anual superior a 6%, impulsionada com a

reforma da sade e o abrandamento do fim de patentes. Em 2020, o peso destes itens nos gastos totais

dever corresponder a cerca de 11%. As despesas com dispositivos mdicos, vendidos em retalho,

representam cerca de 3% das despesas totais. As despesas de investimento, que incluem despesas com

infraestruturas e em I&D, representam cerca de 6% das despesas totais (CDC, US Department of Health &

Human Services, online).

As despesas de sade esto fortemente concentrados em algumas doenas. As despesas com as doenas

cardiovasculares representam a maior fatia (33%); seguem-se as despesas com o tratamento das neoplasias

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

15

(20%), da diabetes (11%) e doenas associadas ao excesso de peso e obesidade (10%). No total, estas

patologias correspondem a cerca de 75% das despesas totais (CDC, US Department of Health & Human

Services, online).

A tendncia para o aumento do controlo dos custos de sade, em particular dos custos hospitalares,

condiciona a evoluo do setor. Os cortes nas despesas tm vindo, de facto, a afetar as margens dos

hospitais nos ltimos anos. Em resultado, os hospitais tambm tm vindo a alterar a sua poltica de

investimentos e de compras. Os investimentos nos hospitais, em termos das suas receitas, diminuram

cerca de 2.8 pontos percentuais entre 2006 e 2009 (Larew, 2011). Os hospitais tm igualmente alterado a

sua estrutura de custos. Por exemplo, os internamentos tm vindo a diminuir, enquanto os cuidados

ambulatrios tm aumentado. Em consequncia, o mercado dos setores de ambulatrio, urgncias,

reabilitao fsica e meios de diagnsticos tem aumentado, o que acompanhado por um aumento da

concorrncia.

No futuro, espera-se que os produtos e servios de sade capazes de contribuir para a diminuio ou

conteno de custos tero maior facilidade em atrair investidores e maiores nveis de comparticipao. As

projees do CMS apontam, para alm do maior crescimento das despesas hospitalares, para um forte

crescimento das despesas em estruturas e equipamentos nos prximos anos

9

. Os executivos dos hospitais

esperam, igualmente, um crescimento dos seus oramentos, nos prximos anos (Lavoise, 2012) pela

necessidade de modernizar os servios, aps um forte controlo da despesa. De notar, no entanto, que uma

parte elevada dos investimentos nos prximos anos, dever ser aplicada na compra e no desenvolvimento

de sistemas informticos. Em particular, os hospitais tero de continuar a fazer investimentos que

permitam desenvolver os registos de sade eletrnicos e assim cumprir o disposto na lei da reforma dos

cuidados de sade. Espera-se, no entanto, e num futuro imediato, que o controlo de custos continue a

afetar principalmente as compras de dispositivos mdicos tecnolgicos (Patil, 2012) e os medicamentos

inovadores mais caros.

Adicionalmente, o controlo de custos tem acelerado novas formas de organizao de prestao e

financiamento dos cuidados de sade, nomeadamente as ACO e os IDN (rede integrada de servios),

aumentado o poder dos grupos de compras coletivas. Estas tendncias tendem a diminuir as margens dos

produtores e distribuidores afetando, em particular, as empresas mais pequenas e com menor poder de

mercado.

9

O seu peso relativo das despesas hospitalares dever continuar a crescer, mas a um ritmo lento at 2014. Estima-se que o

crescimento da despesa hospitalar volte a crescer uma taxa de crescimento superior a 6% a partir de 2014 (CDC, US Department of

Health & Human Services, online).

CADERNO SUPLEMENTAR 4: EUA

16

3.8.2.3 | Regulao dos produtos de sade

A indstria tem um ambiente favorvel ao desenvolvimento, produo e comercializao dos produtos Os

aspetos fortes incluem a proteo eficiente de patentes e um sistema de regulao considerado como um

dos mais avanados do mundo (US Department of Commerce, 2010). O organismo responsvel pelo

processo de aprovao e vigilncia dos produtos de sade a Food and Drug Administration (FDA). A FDA

a agncia reguladora mais influente do mundo (com forte poder na configurao das indstrias e do

comrcio internacional (Carpenter, 2010).

O site da FDA d informao detalhada sobre diferentes aspetos da regulao nos produtos de sade.

Recomenda-se a sua consulta em:

http://www.fda.gov/ [ltimo acesso: junho 2012]

Dada a complexidade e especificidade, a regulao de cada indstria e produto(s) apresentada em

separado nas sees correspondentes.

Importante

Antes de entrar no mercado as empresas devem verificar se esto preparadas para lidar com um ambiente regulatrio

to complexo e dispendioso.

3.8.2.4 | Envelhecimento, longevidade e quadro epidemiolgico

O sistema de sade americano regista dos melhores resultados de sade dos pases desenvolvidos,

excetuando os menos bons resultados em termos de mortalidade infantil. O padro de sade dos

americanos , semelhana dos pases desenvolvidos, marcado pela prevalncia de doenas

cardiovasculares, neoplasias e problemas respiratrios. A prevalncia de doenas neuro-degenerativas

associadas ao envelhecimento, como sejam o Alzheimer e o Parkinson, est a aumentar. De notar,

igualmente, a elevada proporo de problemas associados ao excesso de peso e obesidade. A reduo da

taxa de mortalidade associada maioria destas doenas coincide com as despesas elevadas de sade,

conforme notado anteriormente, e a prevalncia de elevadas taxas de morbilidade. O Quadro 3.8.12

apresenta a evoluo dos principais indicadores de sade dos EUA.

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

17

Quadro 3.8.12 | Evoluo dos indicadores de sade dos EUA

Indicadores de sade 2005 2006 2007 2008 2009

Taxa de mortalidade infantil 6,87 6,69 6,75 6,61 6,42

Taxa de mortalidade - Todas as causas 825,9 810,4 803,6 813,0 794,5

Taxa de mortalidade Acidentes 39,7 40,6 41,0 40,1 38,5

Taxa de mortalidade - Drogas/Intoxicao medicamentosa 11,3 12,8 12,7 12,4 12,2

Taxa de mortalidade - Doenas Cerebrovasculares 48,4 45,8 45,1 44,1 42,0

Taxa de mortalidade - Doenas respiratrias crnicas 44,2 41,6 42,4 46,4 44,8

Taxa de mortalidade - Doenas do corao 220,0 211,0 204,3 202,9 195,0

Taxa de mortalidade - neoplasias malignas 188,7 187,0 186,6 186,0 185,0

Taxa de mortalidade Alzheimer 24,2 24,2 24,7 27,1 25,8

Taxa de mortalidade Parkinson 6,6 6,5 6,7 6,7 6,7

Taxa de mortalidade - Gripe e pneumonia 21,3 18,8 17,5 18,5 17,5

Esperana de vida nascena (anos) 77,4 77,7 77,9 78,1 78,2

Esperana de vida aos 65 anos (anos) 18,2 18,5 18,6 18,8 19,2

Fonte: National Center for Health Statistics, online

10

; World Bank, online

11

.

O crescimento do mercado de sade fortemente influenciado pela alterao na estrutura demogrfica e

pelo quadro epidemiolgico. A evoluo da demografia e as caractersticas epidemiolgicas da populao

definem as principais oportunidades para o setor da sade. A populao de idosos (pessoas com 65 anos e

acima) de aproximadamente 40 milhes (valores relativos a 2010), representando cerca de 13% da

populao do pas. Estimativas do governo federal indicam que a populao idosa ser de 72 milhes em

2030 e aproximadamente 89 milhes em 2050 (Vincent & Velkof, 2010). A populao com mais de 80 anos

mais do que duplicar entre 2030 e 2050 (de 3,4 milhes para 8,7 milhes). O grupo populacional de

maiores de 65 anos responsvel por cerca de um tero do consumo de cuidados de sade (CMS 2012,

online)

12

.

10

Consultar: http://www.cdc.gov/nchs/ [ltimo acesso: junho 2012]

11

Consultar: http://data.worldbank.org/country/united-states [ltimo acesso: junho 2012]

12

https://www.cms.gov/Research-Statistics-Data-and-Systems/Statistics-Trends-and-Reports/NationalHealthExpendData/NHE-Fact-

Sheet.html [ltimo acesso: junho 2012]

CADERNO SUPLEMENTAR 4: EUA

18

3.8.2.5 | Qualidade e custos da mo-de-obra

i | Mo-de-obra

O mercado de trabalho nos EUA muito dinmico, competitivo e com elevada mobilidade. A

produtividade elevada, apesar de estar em declnio. O nmero de profissionais qualificados elevado,

em particular na rea das cincias da sade. Refira-se, por fim, que a produtividade e os salrios na

indstria dos produtos de sade e na I&D so acima da mdia.

Caractersticas detalhadas sobre o mercado de trabalho encontram-se no site do Bureau of Labour Statistics, podendo

ser acedido em:

http://www.bls.gov/cps/lfcharacteristics.htm

Dados sobre a formao cientfica da fora de trabalho podem ser encontrados em:

http://www.nsf.gov/statistics/seind10/appendix.htm

[ltimo acesso: junho 2012]

Direitos do trabalho

O National Labor Relation Act o principal documento normativo a regular a relao de trabalho. Nas

reas de sade e segurana dos trabalhadores, alguns estados adotaram medidas mais restritas do que as

tomadas ao nvel federal. A maioria das relaes laborais no regulada por nenhum contrato escrito. Em

consequncia, qualquer das partes pode acabar a relao sem necessitar de fundamentar os motivos. O

empregador tem apenas de comunicar ao trabalhador o fim do vnculo laboral com 60 dias. Ainda assim,

esto isentas desta obrigao empresas com menos de 100 trabalhadores, empresas com dificuldades

financeiras ou que se encontrem encerradas por circunstncias no planeadas. A exceo so os contratos

coletivos com os sindicatos, acordos com alguns trabalhadores e alguns casos para lidar com discriminao

(Deloitte, 2011).

Independentemente da filiao sindical, a maioria dos trabalhadores est coberta pela Fair Labour

Standard que regula o salrio mnimo, trabalho infantil, igualdade de pagamento entre sexos. A lei da

Igualdade de Oportunidade aplica-se contratao, despedimento, promoo e salrios.

O horrio normal de trabalho de 40 horas semanais. O trabalho extraordinrio pago com 50% do valor

adicional, com exceo de alguns trabalhadores de cargos executivos e de salrios elevados (Deloitte,

2011).

Penses e segurana social

A contribuio para o sistema de segurana social (Federal Old Age, Survivors and Disability Insurance -

OASDI) atualmente de 12,4%, repartida igual percentagem entre os trabalhadores e as empresas. Em

geral, as empresas contribuem para planos de penso complementares. A contribuio para a Medicare

est definida em 2,9% sobre todos os rendimentos de trabalho. O pagamento repartido em partes iguais

entre os trabalhadores e as empresas.

A contribuio para o fundo federal de desemprego atualmente de 6,2% incidindo sobre os primeiros

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

19

US$7 mil recebidos pelo trabalhador. O pagamento da responsabilidade da entidade empregadora. As

entidades podem reclamar um crdito de 5,4%, se forem cumpridoras atempadas do compromisso. A

contribuio estadual varia.

3.8.2.6 | Qualidade das infraestruturas

i | Infraestruturas gerais

Apesar de muita discusso recente sobre o desinvestimento e sobre o estado das infraestruturas (US

Treasury, 2012), os EUA tm, em geral, muito boas infraestruturas virias, porturias e aeroporturias. A

rede viria liga todos os 50 estados e 90% das cidades so servidas por vias rpidas. Existem mais de

15,000 aerdromos, 5,174 aeroportos com pistas pavimentadas e 604 aeroportos comerciais. Os principais

aeroportos dispem de capacidade de processamento rpido de cargas. O sistema porturio consiste em

326 portos. Los Angeles, Long Beach, New York-New Jersey, Savanah, e Houston destacam-se como

grandes centros porturios (US Department of Transportation, 2011)

O sistema de comboios privado e tem cerca de 240,000 km de linha. O pas tem uma das mais modernas

redes de telecomunicaes fixas e mveis do mundo. De acordo com o inqurito realizado pela Federal

Comission Comunication (FCC) (Horrigan, 2010), 86% dos americanos usa telefone mvel. A tecnologia de

banda-larga por fibra-tica est generalizada. De acordo com o inqurito da FCC (Horrigan,2010), 78% dos

americanos usam internet e 67% tm banda larga. A velocidade da banda larga razovel, mas inferior

da generalidade dos pases europeus (PwC, 2011).

ii | Infraestruturas de sade

O mercado dos cuidados de sade maioritariamente privado. Em 2010, existiam cerca de 5.700

hospitais, 25.00 clnicas e 17.000 lares (Swedish Trade Export, 2011). Os cuidados de sade nos EUA so

dos mais sofisticados do mundo. Existem muitas instituies de sade especializadas e tecnologicamente

avanadas e vrios hospitais de referncia mundial. A adoo de inovaes nos hospitais americanos tende

a ser muito rpida (Skinner & Staiger, 2009).

CADERNO SUPLEMENTAR 4: EUA

20

3.8.2.7 | Inovao, I&D e proteo propriedade intelectual

i | Capacidade para Inovar

Os EUA so um dos pases com maiores gastos em I&D, ascendendo em termos de percentagem da riqueza

nacional a 2.67% do PIB (PwC, 2011). As empresas farmacuticas e das cincias da vida tm o maior nvel

de investimento (Ross et al., 2011). Para alm do investimento privado, os gastos do setor pblico em I&D

so expressivos. O National Institute of Health o principal financiador da investigao bsica nas reas

das cincias da sade.

O pas tem um sistema de ensino eficiente, com 152 universidades entre as 500 melhores universidades do

mundo e uma grande capacidade de reter indivduos qualificados (PwC, 2011). Nas Cincias da Vida, 11

universidades americanas esto entre as 12 mais reputadas do mundo (Ross et al., 2011). As universidades

americanas tm o maior volume de investigao cientfica e graus acadmicos atribudos nas reas das

cincias e da engenharia

13

.

O investimento em educao e I&D tem contrapartida no nmero de patentes. O pas tem o maior nmero

de patentes do mundo (WIPO, 2011). Como esperado, o maior nmero de patentes registadas nos EUA tem

origem no prprio pas (WIPO, 2011; US PTO, 2011).

ii | Proteo propriedade intelectual

Os EUA tm um sistema de proteo da propriedade intelectual muito desenvolvido (Deloitte, 2011).

Destacam-se as patentes, os direitos de autor, marcas e segredos comerciais.

Importante

Antes de exportar ou instalar-se nos EUA uma empresa deve verificar se a marca, o slogan (etc) j esto registados

nos EUA para evitar infringir a lei. Em seguida, deve registar o mais rapidamente possvel a(s) sua(s) patente(s),

marca(s), ou slogan(s).

Patentes

O US Patent and Trademark Office (US PTO) a Agncia Federal responsvel pela proteo de patentes e

de marcas. A Patent Law (Lei de Patentes) de 1930 e as sucessivas adendas so as peas legislativas mais

relevantes. O mbito de aplicao da Lei de Patentes federal.

A Lei de Patentes no distingue a nacionalidade do proprietrio. A International Trade Commission

(Comisso do Comrcio Internacional) responsvel pela investigao das denncias de infrao s

patentes no comrcio internacional. O direito de patente atribudo por 20 anos. Nesse perodo, o

proprietrio tem o direito a excluir outros de produzir, usar, vender e oferecer tecnologia ou inveno

patenteada. Tem tambm o direito de licenciar qualquer um destes direitos a terceiros. No caso do

13

Para detalhe dos dados em I&D e patentes ver: http://www.nsf.gov/statistics/seind10/appendix.htm [ltimo acesso: junho 2012]

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

21

mercado dos medicamentos, as empresas de marca podem solicitar at cinco anos adicionais de proteo

para compensar o tempo referente ao processo de aprovao da FDA.

A atribuio de uma licena pode ter de contemplar questes relacionadas com a propriedade das

invenes relacionadas. Se nada for dito em contrrio, a propriedade das inovaes do licenciante. A lei

pode obrigar os trabalhadores a atriburem a licena ao empregador (Deloitte, 2011).

Informaes detalhadas sobre a lei em vigor pode ser consultada no site da USPO em:

http://www.uspto.gov/patents/law/index.jsp

O America Invents Act (AIA), aprovado em 2011 afetar o sistema de patentes a partir de Maro de 2013

14

. Informao

sobre a implementao da nova lei pode ser encontrada no site da USPO em:

http://www.uspto.gov/aia_implementation/index.jsp

[ltimo acesso: junho 2012]

Direitos de autor

As questes de direitos de autor esto reguladas no Copyright Act de 1976 e adendas. Estes aspetos so

particularmente relevantes para reas como as bulas, folhetos informativos, programas de software. O

autor de um original automaticamente o dono do direito de autor. Tal como as patentes, os direitos de

autor podem ser licenciados a terceiros.

Marcas

De acordo com o Lanhan act de 1946 as marcas para distinguir servios ou bens podem/devem ser

registadas no US PTO. O smbolo proibido em marcas no registadas (podendo usar as iniciais TM).

Contrariamente s patentes, as marcas no so limitadas temporalmente. No entanto, o proprietrio da

marca pode perder o direito a us-la.

Detalhes sobre procedimentos podem ser obtidos nos US Trademark Law Rules of Practice & Federal Statutes,

disponveis em:

http://www.uspto.gov/trademarks/law/tmlaw.pdf [ltimo acesso: junho 2012]

Segredos comerciais

Os segredos comerciais so considerados uma forma de propriedade intelectual. De acordo com a lei, o

dono de um segredo comercial tem o direito de o usar em seu favor.

14

http://judiciary.house.gov/issues/issues_patentreformact2011.html [ltimo acesso: junho 2012]

CADERNO SUPLEMENTAR 4: EUA

22

3.8.2.8 | Acesso a capital e a financiamento

i | Capital de risco privado

Uma importante vantagem competitiva do mercado americano a facilidade de acesso a financiamento,

em particular a abundncia de capital de risco. Em 2007, o total de capital de risco arrecadado pelo setor

de cincias da vida nos pases da OCDE foi de US$8 mil milhes, dos quais 68,3% foi absorvido por

empresas americanas (OCDE, online). O capital de risco ressentiu-se, no entanto, da crise econmica. De

acordo com Ernst & Young (2011) o capital de risco disponvel diminuiu mais de 60% entre 2007 e 2010. No

setor da sade, o capital de risco tambm decresceu, mas a um ritmo muito inferior. Por exemplo, na

indstria de dispositivos, o capital de risco diminuiu 15% em 2011, comparativamente a 2010 (Ernst &

Young, 2011).

Importante

Dossis de investimento completos e bem elaborados podem facilitar a realizao de contratos de financiamento com

as empresas de capital de risco.

ii | Capital de risco pblico

A agncia federal US Small Business Administration (SBA) disponibiliza capital de risco para Startups

tecnolgicas de elevado crescimento

15

, assim como, para empresas que se localizem em zonas de baixo

desenvolvimento econmico

16

.

O programa PRIME facilita o acesso a capital de risco e outros apoios para microempresas. Para mais informaes

sobre o programa consultar no site da SBA em:

http://www.sba.gov/content/prime-program [ltimo acesso: junho 2012]

15

Para mais informaes consultar: http://www.sba.gov/content/venture-capital-startups-high-growth-technology-companies

[ltimo acesso: junho 2012]

16

Para mais informaes consultar: http://www.sba.gov/content/new-markets-venture-capital-companies [ltimo acesso: junho

2012]

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

23

3.8.2.9 | Mercado e marketing

i | Dimenso do mercado

A dimenso do mercado apresenta desafios s empresas que querem exportar ou investir nos EUA. De

facto, quando se fala do mercado americano, pode fazer mais sentido falar em vrios mercados, dadas as

especificidades e a elevada autonomia de cada Estado. As empresas que pretendam exportar ou investir

nos EUA, devem reconhecer a dimenso fsica e econmica do mercado e avaliar a sua capacidade para

responder escala do pas. Em algumas reas de negcio, em particular em subsetores da sade onde

pode ser necessrio um maior contacto com os clientes, os mercados tendem a ser abordados numa

perspetiva regional.

A dimenso do mercado levanta vrias questes. Por um lado, os custos de entrada no mercado so muito

elevados, pelo que podem s ser rentveis se a empresa entrar no mercado ao nvel nacional. Por outro

lado, a cobertura do mercado nacional obriga a um investimento avultado na capacidade produtiva e na

distribuio.

Para as indstrias do setor da sade importa reconhecer algumas especificidades geogrficas do(s) mercado(s) A ideia

de clusters predomina na organizao espacial da indstria.

A regio do Nordeste (Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island e Vermont) tem as principais

instituies mdicas.

A indstria farmacutica concentra-se principalmente na regio Middle Altlantic (Delaware, New Jersey, New York

Pennsylvania e Washington DC). Existe particular concentrao da indstria de dispositivos mdicos nas regies de

California, Florida, New York, Pennsylvania, Michigan, Massachusetts, Illinois, Minnesota e Georgia.

Os principais clusters biotecnologia encontram-se em Massachusetts, California, Pennsylvania, Maryland, North

Carolina e Illinois

A California a regio mais populosa. O Estado da California tem o maior nmero de indstrias tecnolgicas e o

mais recetivo a produtos inovadores e de ponta.

Fontes: US Department of Commerce, 2010; 2010a; dados primrios

As empresas devem, ainda, ter em conta a densidade populacional das regies. Em alguns segmentos de

mercado da sade os potenciais compradores, so poucos e/ou esto geograficamente concentrados,

enquanto em outros setores os potenciais clientes esto dispersos geograficamente e/ou so em grande

quantidade.

As empresas podero enfrentar dificuldades logsticas e financeiras decorrentes da dimenso geogrfica do mercado.

Por exemplo, na indstria farmacutica, a divulgao de produto por delegados de propaganda mdica torna a

entrada no mercado muito dispendiosa. Encontrar parceiros pode ajudar as empresas a reduzir as dificuldades.

No compreender a dimenso e a complexidade inerente ao mercado americano pode ditar o insucesso no mercado.

Fonte: dados primrios

CADERNO SUPLEMENTAR 4: EUA

24

ii | Produto

A diferenciao do produto um fator crtico para o sucesso no mercado americano (UK Trade &

Investment, 2010). Em particular no caso dos produtos de sade humana, a inovao o fator de

diferenciao mais relevante. A evidncia da segurana, eficcia e de custo-efetividade dos produtos

(Lavoise 2012) tambm extremamente importante porque condiciona o reembolso dos produtos.

De acordo com Lavoise (2012) a qualidade do produto o atributo mais valorado pelos hospitais na sua

relao com as empresas de dispositivos mdicos. Outros fatores, tais como, a durabilidade do produto, a

reduo dos procedimentos e da durao, facilidade de instalao e uso, assistncia ps-venda (Mjardsjo

& Associates, LLC, 2008, UK Trade & Investment, 2010) e o design (MedTech, 2011), so importantes para

o sucesso dos produtos de sade no mercado americano. Existe forte disponibilidade para pagar por

dispositivos que previnam infees e reduzam os riscos dos procedimentos mdicos (Lavoise, 2012).

No h maneira do produtor isolar totalmente o risco de um processo de responsabilidade civil, por

problemas com os produtos. Os seguros devem ser vistos apenas como parte da soluo, pelo que devem

ser feitos esforos para diminuir o risco de defeitos e litgios. Uma ateno especial deve ser dada

certificao dos produtos e s prticas de controlo de qualidade. Os procedimentos devem ser

documentados cuidadosamente.

Adicionalmente, os manuais de uso e de instrues devem ser claros, compatveis com as normas do

mercado e regularmente revistos. Os rtulos e os avisos devem ser regularmente revistos numa perspetiva

jurdica e tcnica. As etiquetas devem ser visveis, durveis e contemplar os possveis riscos dos produtos.

Contratos frequentes com os distribuidores e com os consumidores podem, igualmente, reduzir os riscos

para as empresas. Em particular, os produtores e/ou importadores devem ser sensveis s reclamaes

para evitar o recurso ao sistema judicial e possibilidade de danos punitivos. Deve notar-se, no entanto,

que de acordo com a lei federal, nenhuma parte pode eximir-se de total culpa em caso de m-conduta ou

negligncia grosseira (OSEC, 2009).

Importante

Antes de entrar no mercado fundamental testar o desempenho e a aceitao do produto. Ensaios clnicos e

relatrios cientficos podem contribuir para a aceitao do produto.

Servios de ps-venda e apoio ao consumidor. Os hospitais e os consumidores procuram mais do que o

produto. Em geral, os clientes e consumidores americanos tm a expectativa de um servio de elevada

qualidade (UK Trade & Investment, 2010). As empresas devem planear cuidadosamente os seus servios

ps-venda (Mjardsjo & Associates LLC, 2008).

As empresas que operem nos EUA devem, ainda, procurar dispor de um sistema de contacto eficiente adaptado aos

diferentes fusos horrios dos estados onde operarem.

INTERNACIONALIZAO DO SETOR DA SADE NACIONAL

NOS MERCADOS DE ANGOLA, BRASIL, EUA E ALEMANHA

25