Académique Documents

Professionnel Documents

Culture Documents

Punto de Equilibrio

Transféré par

raulfernandocorado0 évaluation0% ont trouvé ce document utile (0 vote)

12 vues22 pagesCopyright

© © All Rights Reserved

Formats disponibles

DOC, PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

12 vues22 pagesPunto de Equilibrio

Transféré par

raulfernandocoradoDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 22

Investigacin

Conceptos Punto de equilibrio, Retorno de la

inversin

y Flujo del efectivo

1

ndice Sumarial

INTRODUCCIN.......................................................................................3

OBJETIVO...............................................................................................4

OBJETIVOS ESPECFICOS.........................................................................4

JUSTIFICCIN........................................................................................!

E" PUNTO DE E#UI"IBRIO........................................................................$

CONCEPO!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! "

#$ PRO%&CCI'N ( E# P&NO %E E)&I#I*RIO!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!+

FIN$NCI$,IENO %E #$ IN-ER.I'N!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!/

,0O%O %E #$ $.$ INERN$ %E REORNO 1IR2!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!3

-$#OR %E# %INERO EN E# IE,PO!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!45

#$ $.$ INERN$ %E REORNO 1IR2!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!45

E" RETORNO DE INVERSIN...................................................................%%

CONCEPO!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 44

E6E,P#O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 44

C',O CO,P&$R E# ROI!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!44

E6E,P#O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 47

ESTDO DE F"UJOS DE EFECTIVO...........................................................%3

E.$%O. %E F#&6O %E EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!48

%EFINICI'N!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!48

O*6EI-O. %E# E.$%O %E F#&6O %E EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!48

FINE. %E# CONRO# %E EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!49

C&$RO PRINCIPIO. *:.ICO. P$R$ #$ $%,INI.R$CI'N %E# EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!49

IPO. %E F#&6O %E EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!4;

*$.E. %E PREP$R$CI'N %E# F#&6O %E EFECI-O, OR<$NI<R$,$!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!4"

,EO%O#O<=$ P$R$ E#$*OR$R E# E.$%O %E F#&6O %E EFECI-O!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!4+

CONC"USIONES.....................................................................................%&

BIB"IO'RF.......................................................................................%(

2

In)r*ducci+n

Presentar de una for>a sencilla y co>prender las diferentes

>etodolog?as y teor?as sobre el punto de equilibrio, retorno de la

inversin y @ujo del efectivo entre las entidades co>erciales que

ayudara al usuario Anal a entender las estructuras de los siste>as

eBistentes de las organiCaciones!

Este docu>ento contiene infor>acin generaliCada sobre los te>as

punto de equilibrio, retorno de la inversin y @ujo del efectivo Daciendo

Enfasis en la i>portancia que tiene este te>a en la actualidad

relacionado a produccin internacional y de e>presas!

3

O,-e)i.*

)ue el usuario Anal conoCca las >etodolog?as y teor?as y utilice los

procedi>ientos de punto de equilibrio, retorno de la inversin y @ujo del

efectivo para que los pueda aplicar en los diferentes procesos y que

pueda >ejorar directa>ente en los resultados de su investigacin y de

las organiCaciones de Doy!

O,-e)i.*/ E/0ec12c*/

&tiliCar la teor?a y procedi>ientos de i>ple>entacin y

ad>inistracin de los proyectos en el estudio y te>as de su

e>presa

$plicar el conoci>iento de estas Derra>ientas para eAciente>ente

aplicarles a los procesos eBistentes

,ejorar procesos con el objetivo de obtener >ejores resultados

)ue los procedi>ientos cu>plan con estFndares

Co>prender con facilidad los procedi>ientos y cFlculos en

organiCaciones de Doy

4

Ju/)i2caci+n

Goy en d?a las e>presas de nivel >undial cuentan con siste>as preH

deAnidos y de control de proyectos cuales utiliCan el punto de equilibrio,

retorno de la inversin y @ujo del efectivo para Dacer >Fs eAciente la

productividad y esa es la raCn por la cual es necesario co>prender y

aplicar la utiliCacin de Derra>ientas de control y teor?as!

5

El Pun)* De E3uili,ri*

Concepto

Es aquella situacin, en la cual la e>presa produce y vende un volu>en

eBacta>ente necesario, que slo le per>ite cubrir la totalidad de sus costos y

gastos, de tal >anera que no tenga utilidades ni perdidas!

.i la e>presa logra producir y vender un volu>en superior al de su punto de

equilibrio, obtendrF ganancias! En ca>bio si no logra alcanCar el nivel de

produccin correspondiente a su punto de equilibrio, sufrirF pErdidas!

En el punto de equilibrio de un negocio las ventas son iguales a los costos y los

gastos, al au>entar el nivel de ventas se obtiene utilidad, y al bajar se produce

pErdida!

.e deben clasiAcar los costosI

Costos AjosI .on los que causan en for>a invariable con cualquier nivel

de ventas!

Costos variablesI .on los que se realiCan proporcional>ente con el nivel

de ventas de una e>presa!

%e todas for>as, la deter>inacin del punto de equilibrio de la e>presa sirve

de a la gerencia paraI

Establecer la >eta de produccin y ventas

%eter>inar los costos unitarios a distintos niveles de produccin

%ecidir la capacidad instalada de la planta

Predecir las utilidades

6

,edir el grado de eAciencia de la $d>inistracin

Evaluar la productividad

$dvertir deAciencias de la organiCacin en general!

7

La produccin y el punto de equilibrio

El anFlisis de equilibrio es un i>portante ele>ento de planeacin a corto plaCoJ

per>ite calcular la cuota inferior o >?ni>a de unidades a producir y vender

para que un negocio no incurra en pErdidas!

Es una de las Derra>ientas ad>inistrativas de >ayor i>portancia, fFcil de

aplicar y que nos provee de infor>acin i>portante! KEsta Derra>ienta es

e>pleada en la >ayor parte de las e>presas y es su>a>ente Ltil para

cuantiAcar el volu>en >?ni>o a lograr 1ventas y produccin2, para alcanCar un

nivel de rentabilidad 1utilidad2 deseado!

Condiciones bFsicasI

-ariacin de costos e ingresos segLn una funcin lineal de tipoI #os <astos

otales, en que incurrirF una e>presa para cualquier volu>en de produccin y

ventas, estarFn representados por una rectaJ cuya ecuacin ser?a

( M a N bO

(a que los costos totales sie>pre estarFn for>ados por una parte Aja a, y otra

variable b, i>putable a cada unidad de producto elaborada y vendida, o sea

igual a bO! Este coeAciente de variabilidad, b, puede Dallarse en al prFctica

>ediante la siguiente for>ulaI

* M Costos -ariables P &nidades vendidas

#o cual nos da el costo variable por unidad de producto elaborado y vendido!

Por eso aparece en la fr>ula >ultiplicando a O, o sea el volu>en de

produccin y ventas!

Precio de venta constante 1Q M Constante2!

-olu>en de Produccin y -entasI

Pues bien co>o en el punto de equilibrio las ventas logran cubrir eBacta>ente

los costos totalesI entonces en esos punto, se cu>ple queI

O M a P 4 H b

Esta fr>ula nos darF sie>pre la cantidad en dinero de producto que Da de

elaborar y vender la e>presa para >antener su punto de equilibrio!

El Punto de Equilibrio ,arginalI

Conviene analiCar el co>porta>iento de los costos unitarios a distintos niveles

de dicDa produccin y venta! $caba>os de ver que el costo total de produccin

viene dado por la ecuacinI

8

( M a N bOPO

En el punto de equilibrio, los costos de producir y vender igualan eBacta>ente

a los ingresos por ventas! Es decir, que en tEr>inos unitarios la anterior

ecuacin ser?a igual al precio de venta de cada unidad de producto! .i ese

precio de venta unitario lo representa>os por -, tendr?a>os esta otra igualdad

en el punto de equilibrioI

O M a P - H b

Esto quiere decir que el volu>en de produccin del punto de equilibrio de la

e>presa, se puede obtener ta>biEn dividiendo los costos Ajos, entre la

diferencia que eBiste entre el precio de venta unitario y el costo variable por

unidad de producto!

El punto de equilibrio en la evaluacin de proyectos

Estado de resultados ProHfor>a

,uestra si un proyecto tendrF ingresos suAcientes para su ejecucin y si los

>Frgenes de utilidad serFn en la cantidad requerida para pagar deudas,

Ananciar eBpansiones futuras y dividendos a los socios! Este anFlisis arrojarF

datos sobre la seguridad de recuperacin de la inversin que el proyecto de

factibilidad tiene y serF la base para negociar Anancia>iento y atraer

inversionistas!

CONCEPO $RO 4 $RO 7!!!

,E.E. ,E.E.

4H8 9H" +H3 45H47 4H8 9H" +H3 45H47

-entas brutas

N devoluciones

S descuentos

M -entas netas!

Costo de bienes vendidos!

Inversin inicial producto ter>!

Costo bienes >anufacturados!

Inversin Anal producto ter>!

otal

&tilidad bruta!

I.R!

R&!

Otros ingresos no gravables!

Otros gastos no deducibles!

&tilidad despuEs de i>puestos!

%epreciacin y a>ortiCacin

Pago a Principal

Flujo Neto de Efectivo

Financiamiento de la inversin

#as inversiones que realiCa el gobierno en cualquier organis>o son la Lnica

eBcepcin donde no se debe considerar Anancia>iento para dicDa inversin,

9

pues nunca se Da visto, ni se verF, que un banco preste dinero, por eje>plo, a

una secretar?a de Estado para adquisicin de activos! Cuando la inversin la

efectLa una e>presa privada entonces puede o no eBistir Anancia>iento! .i la

e>presa cuenta con suAcientes recursos propios, la consideracin de

Anancia>iento no serF necesaria! .i no es as?, es posible considerar un crEdito

eBclusivo, aunque quien pague el prEsta>o no sea precisa>ente el Frea de

c>puto sino la e>presa en general!

Mtodo de la Tasa Interna de Retorno (TIR)

Este >Etodo consiste en encontrar una tasa de interEs en la cual se cu>plen

las condiciones buscadas en el >o>ento de iniciar o aceptar un proyecto de

inversin! iene co>o ventaja frente a otras >etodolog?as co>o la del -alor

Presente Neto 1-PN2 o el -alor Presente Neto Incre>ental 1-PNI2 por que en

este se eli>ina el cFlculo de la asa de InterEs de Oportunidad 1IO2, esto le da

una caracter?stica favorable en su utiliCacin por parte de los ad>inistradores

Anancieros! #a asa Interna de Retorno es aquElla tasa que estF ganando un

interEs sobre el saldo no recuperado de la inversin en cualquier >o>ento de

la duracin del proyecto! En la >edida de las condiciones y alcance del

proyecto estos deben evaluarse de acuerdo a sus caracter?sticas, con unos

sencillos eje>plos se eBpondrFn sus funda>entos!Esta es una Derra>ienta de

gran utilidad para la to>a de decisiones Ananciera dentro de las

organiCaciones

El punto de equilibrio promedio

El punto de equilibrio pro>edio es una Derra>ienta Ananciera que per>ite

deter>inar el >o>ento en el cual las ventas cubrirFn eBacta>ente los costos,

eBpresFndose en valores, porcentaje yPo unidades, ade>Fs >uestra la

>agnitud de las utilidades o perdidas de la e>presa cuando las ventas

eBcedan o caen por debajo de este punto, de tal for>a que este viene e ser un

punto de referencia a partir del cual un incre>ento en los volL>enes de venta

generarF utilidades, pero ta>biEn un decre>ento ocasionarF perdidas, por tal

raCn se deberFn analiCar algunos aspectos i>portantes co>o son los costos

Ajos, costos variables y las ventas generadas!Para deter>inar el punto de

equilibrio es necesario pri>era>ente calcular la produccin de la e>presa en

base a su plan de ventas!

Para el costo de produccin se requiere de elaborar la siguiente tablaI

CO.O %E PRO%&CCION

4 7 8 9 ;

Produccion anual 9,7+7 9,7+7 9,7+7 9,7+7 9,7+7

Costo de produccion

,ensual

859,755!9

5

859,755!9

5

859,755!9

5

859,755!9

5

859,755!9

5

Costo de Produccion

$nual

8,"89,8+9!

+9

8,"89,8+9!

+9

8,"89,8+9!

+9

8,"89,8+9!

+9

8,"89,8+9!

+9

10

%ondeI

Produccin anual M produccin anual de la tabla de capacidad de produccin

Costo de produccin >ensual M Pro>edio diario de la tabla de costos Ajos N

1produccin >ensual de la tabla de capacidad de produccin T total de

>ateriales directos2!

Produccin anual M Pro>edio diario de la tabla de costos Ajos N 1produccin

anual de la tabla de capacidad de produccin T total de >ateriales directos2!

Punto de equilibrio M Pro>edio diario de la tabla de costos Ajos P 1precio de

venta de la tabla de costo unitario S costo total de >ateriales directos2!

alor del dinero en el tiempo

En todos los F>bitos, el tie>po juega un papel i>portante a la Dora de to>ar

decisiones! El dinero tiene un costo por unidad de tie>po tanto desde el punto

de vista de las personas, que postergan el consu>o, co>o de las Ar>as, que

postergan una inversin, y su consecuente produccin! #os que aDorran piden

que se les pague un precio por postergar su consu>o, y los que de>andan el

dinero aDorrado para Dacer una inversin estFn dispuestos a pagar un precio

por ese dinero con tal de no perder la oportunidad de invertir y sacar un >ayor

resultado! #a tasa de interEs es el precio del dinero por unidad de tie>po! #os

que aDorran, UalquilanV sus aDorros a los que invierten! Ese alquiler se eBpresa

co>o un porcentaje del >onto alquilado! Este concepto surge para estudiar de

que >anera el valor o su>a de dinero en el presente, se convierte en otra

cantidad el d?a de >aWana, un >es despuEs, un tri>estre despuEs, un

se>estre despuEs o al aWo despuEs! Esta transferencia o cambio del valor del

dinero en el tie>po es producto de la agregacin o in@uencia de la tasa de

inters, la cual constituye el precio que la e>presa o persona debe pagar por

disponer de cierta su>a de dinero, en el presente, para devolver una su>a

>ayor en el futuro, o la inversin en el presente co>pensarF en el futuro una

cantidad adicional en la invertida! %e all? que, Dablar del valor agregado del

dinero en el tie>po, i>plique Dablar de tasas de inters anualiCadas, no>inales,

reales y efectivas de periodos, de las fecDas en las que se dan los >ovi>ientos

de dinero y de la naturaleCa de estos >ovi>ientos iniciFndose sie>pre con un

valor presente para llegar a un valor futuro!

La tasa interna de retorno (TIR)

#a tasa interna de rendi>iento 1IR2 es un >Etodo que proporciona otra

>edida de la rentabilidad de un negocio o proyecto! #a tasa interna de

rendi>iento de un negocio o proyecto equivale a la tasa de inters que dicDo

negocio o proyecto le va a dar a la persona que invirti aD? su dinero! $s? co>o

la tasa de interEs de un banco proporciona una >edida de la rentabilidad de la

inversin en dicDo banco, as? ta>biEn la asa Interna de Rendi>iento de un

11

negocio o proyecto proporciona otra >edida de la rentabilidad de la inversin

en dicDo negocio o proyecto! #a tasa interna de rendi>iento es la tasa de

interEs que Dace que el valor presente del @ujo de efectivo operativo neto sea

igual al valor presente de la inversin neta! #a tasa interna de rendi>iento es

la tasa de interEs que Dace que el -alor Presente Neto de los @ujos de efectivo

del negocio o proyecto sea igual a cero!

4e)*d*l*51a de c6lcul*

#a asa Interna de Rendi>iento se deter>ina seleccionando arbitraria>ente

una tasa de interEs con la cual se calcula el -alor Presente Neto de los @ujos de

efectivo del negocio o proyecto! Recorde>os que el cFlculo del valor presente

es un quebrado o raCn arit>Etica, en donde el nu>erador de dicDa raCn es

dinero y el deno>inador es una tasa de interEs! .abe>os por >edio del

Flgebra que si el deno>inador de un quebrado 1la tasa de interEs2 au>enta, el

valor del quebrado 1valor presente2 dis>inuyeJ si el deno>inador de un

quebrado 1la tasa de interEs2 dis>inuye, el valor del quebrado 1valor presente2

au>enta!

E" RETORNO DE INVERSIN

Concepto

El retorno de inversin 1ROI2 es una Derra>ienta poderosa para agregar a su

repertorio de Dabilidades! No slo le ayudarF a vender las iniciativas de >ejora

de calidad, ta>biEn le per>itirF de>ostrar los beneAcios de tales >ejoras!

#a alta direccin es >edida, evaluada y a >enudo reco>pensada en base a su

contribucin a los niveles inferiores de la organiCacin! Para vender un

proyecto a la alta direccin, debe usar el lenguaje con el que ellos estFn

fa>iliariCadosI la rentabilidad!

El ROI es la proporcin derivada de la su>a de los beneAcios de >ejora

dividida por la su>a de los costos de obtencin de la >ejora! Por eje>plo, una

proporcin 47HaH4 signiAca que cada X47 de beneAcios se obtuvieron con cada

X4 de costo de i>ple>entacin! El ROI puede ayudarlo justiAcar el costo de de

los proyectos de >ejora de calidad y acciones para la prevencin de pErdidas,

deter>inar el valor de continuar con un proyecto ya en >arcDa y deter>inar

en toda la organiCacin la efectividad de una iniciativa de calidad llevada a

cabo!

$ >enudo los proyectos de >ejora de calidad no estFn sujetos a la justiAcacin

de los costos previos a su aplicacin, y solo algunos proyectos se evalLan

despuEs de la aplicacin! Para proyectos de >ejora de la calidad a corto plaCo,

el ROI es un indicador eAcaC!

E!emplo

12

&n eje>plo de co>o vender una iniciativa de >ejora de la calidad a la alta

direccin ocurri >ientras trabajaba para una entidad pLblica a >ediados de

los +5s! ,e dirig? al -P diciendo, U.i usted aprueba )/,;55 para co>enCar un

progra>a eBperi>ental para >ejorar la calidad y la perfor>ance de la divisin,

le garantiCarE un re>bolso docu>entado de )75,555 dentro de los prBi>os

seis >eses! Per>?ta>e seleccionar a 47 supervisores, y relEve>e de >is

responsabilidades Dabituales! .i fracaso, desp?da>e!V (o le DablE en el

lenguaje de la direccin y deAn? las consecuencias! Consegu? los )/,;55 y la

posibilidad de escoger 47 participantes, pero no fui liberado de >is tareas

cotidianas

Cuando propuse la iniciativa, nuestra divisin era Llti>a para todos los

indicadores considerados co>o cr?ticos! %espuEs de que el pri>er grupo piloto

docu>ent un ROI de )+7,555 en los pri>eros tres >eses, el -P acord

eBtender la iniciativa, involucrando Anal>ente a todos en la divisin! #a

iniciativa produjo una rentabilidad neta docu>entada de >Fs de X4 >illn

durante un per?odo de aplicacin de tres aWos! En aquellos tie>pos, se llevaron

a cabo +7 proyectos, con ROIs en un rango de ;HaH4 a 955HaH4! No fui

despedidoJ Co>encE una nueva carrera!

Cmo Computar el R"I

Para co>putar el ROI, necesita de una referencia a valor dlar para co>parar

los indicadores de >ejora del proceso, operacin, producto o servicio a >ejorar!

El costo debe incluir >ano de obra, >ateriales, su>inistros y gastos generales

de fabricacin! El departa>ento contable puede ayudarlo con las cifras! &n

costo de siste>a de calidad, a un nivel de detalle raConable, puede ta>biEn

darle algo de la infor>acin que necesita! No se eBcedaJ si>ple>ente

recolecte los costos >Fs substanciales!

E!emplo

.uponga que intenta eli>inar una etapa del proceso en una operacin de

ar>ado y necesita establecer el ROI por eli>inar esa etapa! Para Dacerlo,

necesitarF los datos de los aDorros de costos al quitar esa etapa 1la ganancia2!

En un lote t?pico de ;55 pieCas, la ganancia aDorrada al eli>inar esa etapa es

X9! Por aWo son realiCadas en pro>edio 98 lotes, y el costo de ca>bio de

proceso proyectado es X+,;55! El beneAcio proyectado a un aWo en dlares es

;55 B 98 B X9 M X/",555! %ividiendo por X+,;55, el costo anualiCado en dlares

de eli>inar el paso, obteniendo un ROI de una proporcin de 44!;HaH4!

En otro eje>plo, suponga que a causa del uso inadecuado de su producto por

parte de sus clientes se incurri en pagos por acuerdos relacionados a la

responsabilidad del producto de X989,555 en los Llti>os 47 >eses! #as

acciones legales correspondientes tanto a los casos con acuerdo y los casos no

derivados en acuerdos resultaron en la cantidad pagada de )4,+83,555 para el

>is>o per?odo! &na >odiAcacin en el diseWo del producto tendiente a

13

eli>inar el proble>a, >odiAcacin de Derra>entales y recupero de producto

eBistente en el >ercado costar?a )4,7";,555! &sando el costo del aWo anterior,

calcula )989,555 N )4,+83,555 M )7,4+8,555! %ivida eso por el costo de

prevenir la repeticin del proble>a, )4,7";,555, y obtiene un ROI de 4!+HaH4!

.i la proporcin esti>ada del pri>er aWo es relativa>ente pequeWa, o incluso

negativa, puede asu>ir que algunos costos de prevencin serFn necesarios

aLn durante los aWos siguientes! .i ello costarF )47",;55, un 45Y, para

>antenerlo, entonces el ROI del segundo aWo ser?a de 4+!7HaH4!

,ientras el cFlculo de ROI puede eBtenderse pasado el pri>er aWo, es t?pico

deducir el costo total de la aplicacin de los beneAcios derivados en la pri>er

aWo co>pleto siguiente a su aplicacin! Para proyectos >Fs a>plios y de

>ayor duracin, pueden a>ortiCarse los costos de aplicacin Dasta el aWo en

que se produce el retorno de inversin!

Es >ucDo >Fs fFcil de vender su idea de proyecto cuando puede proponer un

ROI! Pero no eBagere! rabaje con las personas que i>ple>entarFn la >ejora

para asegurar que ellos estFn de acuerdo con las esti>aciones y la viabilidad

de la >ejora! .i no concuerda con ellos, probable>ente no tendrF el EBito!

14

E/)ad* de 7u-*/ de e8ec)i.*

Estados de #lu!o de e#ectivo

El estado de @ujos de efectivo estF incluido en los estados Anancieros bFsicos

que deben preparar las e>presas para cu>plir con la nor>ativa y regla>entos

institucionales de cada pa?s! Este provee infor>acin i>portante para los

ad>inistradores del negocio y surge co>o respuesta a la necesidad de

deter>inar la salida de recursos en un >o>ento deter>inado, co>o ta>biEn

un anFlisis proyectivo para sustentar la to>a de decisiones en las actividades

Anancieras, operacionales, ad>inistrativas y co>erciales!

odas las e>presas, independiente>ente de la actividad a que se dediquen,

necesitan de infor>acin Ananciera conAable, una de ellas es la que

proporciona el Estado de Flujos de Efectivo, el cual >uestra los @ujos de

efectivo del per?odo, es decir, las entradas y salidas de efectivo por actividades

de operacin, inversin y Anancia>iento, lo que servirF a la gerencia de las

e>presas para la to>a de decisiones!

$e#inicin

El estado de @ujos de efectivo es el estado Ananciero bFsico que >uestra el

efectivo generado y utiliCado en las actividades de operacin, inversin y

Ananciacin! &n Estado de Flujos de Efectivo es de tipo Ananciero y >uestra

entradas, salidas y ca>bio neto en el efectivo de las diferentes actividades de

una e>presa durante un per?odo contable, en una for>a que concilie los saldos

de efectivo inicial y Anal!

"b!etivos del estado de #lu!o de e#ectivo

Entre los objetivos principales del Estado de Flujos de Efectivo tene>osI

Proporcionar infor>acin apropiada a la gerencia, para que Esta pueda

>edir sus pol?ticas de contabilidad y to>ar decisiones que ayuden al

desenvolvi>iento de la e>presa!

Facilitar infor>acin Ananciera a los ad>inistradores, lo cual le per>ite

>ejorar sus pol?ticas de operacin y Anancia>iento!

Proyectar en donde se Da estado gastando el efectivo disponible, que

darF co>o resultado la descapitaliCacin de la e>presa!

,ostrar la relacin que eBiste entre la utilidad neta y los ca>bios en los

saldos de efectivo! Estos saldos de efectivo pueden dis>inuir a pesar de

que Daya utilidad neta positiva y viceversa!

Reportar los @ujos de efectivo pasados para facilitar la prediccin de

@ujos de efectivo futuros!

15

#a evaluacin de la >anera en que la ad>inistracin genera y utiliCa el

efectivo

#a deter>inacin de la capacidad que tiene una co>paW?a para pagar

intereses y dividendos y para pagar sus deudas cuando Estas vencen!

IdentiAcar los ca>bios en la >eCcla de activos productivos!

%e lo eBpuesto se puede inferir que la Analidad del Estado de @ujos de Efectivo

es presentar en for>a co>prensible infor>acin sobre el >anejo de efectivo,

es decir, su obtencin y utiliCacin por parte de la entidad durante un per?odo

deter>inado y, co>o consecuencia, >ostrar una s?ntesis de los ca>bios

ocurridos en la situacin Ananciera para que los usuarios de los estados

Anancieros puedan conocer y evaluar la liquideC o solvencia de la entidad!

El Estado de Flujos de Efectivo se diseWa con el propsito de eBplicar los

>ovi>ientos de efectivo proveniente de la operacin nor>al del negocio, tales

co>o la venta de activos no circulantes, obtencin de prEsta>os y aportacin

de los accionistas y aquellas transacciones que incluyan disposiciones de

efectivo tales co>o co>pra de activos no circulantes y pago de pasivos y de

dividendos!

Fines del control de e#ectivo

#a ad>inistracin del efectivo es de principal i>portancia en cualquier negocio,

porque es el >edio para obtener >ercanc?as y servicios! .e requiere una

cuidadosa contabiliCacin de las operaciones con efectivo debido a que este

rubro puede ser rFpida>ente invertido!

El efectivo y los valores negociables constituyen los activos >Fs l?quidos de la

e>presa! &na e>presa puede invertir su efectivo en inversiones de corto plaCo

de alta liquideC, co>o certiAcados de e>isin >onetaria, letras del tesoro y

reportos, entre otros, dicDas inversiones reciben el no>bre de equivalentes de

efectivo, entonces! en veC de reportar Zcaja o efectivoZ co>o activo circulante

en su balance, la e>presa reporta Zefectivo y equivalentes de efectivoZ

EFECI-OI %inero al contado al que se pueden reducir todos los activos

l?quidos!

9#ui:n e/ el re/0*n/a,le de admini/)rar el 7u-* de e8ec)i.*;

#a ad>inistracin es responsable del control interno es decir de la proteccin

de todos los activos de la e>presa! El efectivo es el activo >Fs l?quido de un

negocio! .e necesita un siste>a de control interno adecuado para prevenir

robos y evitar que los e>pleados utilicen el dinero de la co>paW?a para uso

personal

#a >ayor?a de las actividades de la e>presa van enca>inadas a afectar,

directa e indirecta>ente, el @ujo de la e>presa! Consecuente>ente, su

16

ad>inistracin es tarea en la cual estFn involucradas todas las personas que

trabajan en la e>presa! #o que cada individuo Daga 1o deje de Dacer2 va a

afectar de una >anera u otra el efectivo de la e>presa! Por eje>ploI

Cuatro principios b%sicos para la administracin del

e#ectivo

EBisten cuatro principios bFsicos cuya aplicacin en la prFctica conducen a una

ad>inistracin correcta del @ujo de efectivo en una e>presa deter>inada,

Estos principios estFn orientados a lograr un equilibrio entre los @ujos positivos

1 entradas de dinero2 y los @ujos negativos 1salidas de dinero2 de tal >anera

que la e>presa pueda, consciente>ente, in@uir sobre ellos para lograr el

>FBi>o provecDo!

#os dos pri>eros principios se reAeren a las entradas de dinero y los otros dos

a las erogaciones de dinero!

PRI4ER PRINCIPIOI Z.ie>pre que sea posible se deben incre>entar las

entradas de efectivoZ

SE'UNDO PRINCIPIO< Z.ie>pre que sea posible se deben acelerar las

entradas de efectivoZ

TERCER PRINCIPIO< =.ie>pre que sea posible se deben dis>inuir las salidas

de dineroZ

CURTO PRINCIPIOI Z.ie>pre que sea posible se deben de>orar las salidas

de dineroZ

Tipos de #lu!o de e#ectivo

E/)ad*/ de 7u-* de e8ec)i.* 5eneral

a. c)i.idade/ O0era)i.a/

.on las actividades que constituyen la principal fuente de ingresos de una

e>presa, as? co>o otras actividades que no pueden ser caliAcadas co>o de

inversin

o Anancia>iento! Estas actividades incluyen transacciones relacionadas con la

adquisicin, venta y entrega de bienes para venta, as? co>o el su>inistro de

servicios!

,. c)i.idade/ de In.er/i+n

.on las de adquisicin y desapropiacin de activos a largo plaCo, as? co>o

otras inversiones no incluidas en el efectivo y los equivalentes al efectivo! #as

actividades de inversin de una e>presa incluyen transacciones relacionadas

17

con prEsta>os de dinero y el cobro de estos Llti>os, la adquisicin y venta de

inversiones 1tanto circulantes co>o no circulantes2, as? co>o la adquisicin y

venta de propiedad, planta y equipo!

F"UJO DE EFECTIVO BRUTOS NETOS

.egLn la NIC + odo @ujo de efectivo proveniente de actividades de operacin,

inversin y Ananciacin pueden ser presentado en tEr>inos netos IncluyeI

Cobro y pagos a cuenta de clientes, cobro y pagos procedentes de partidas en

que la rotacin es elevada! Eje>plo de Estos son la aceptacin y re>bolso de

depsitos a la vista por parte de un banco, co>pra y venta de inversiones

Anancieras!

F"UJOS DE EFECTIVO EN 4ONED E>TRNJER

#os Flujos de efectivo de transacciones en >oneda eBtranjera deben

convertirse a la >oneda que utiliCa la e>presa, utiliCando la tasa de ca>bio

que estE vigente al >o>ento de Daberse realiCado cada @ujo! %e igual for>a

los @ujos de efectivo de una subsidiaria eBtranjera deben ser convertidos,

utiliCando la tasa de ca>bio vigente al >o>ento de Daberse realiCado cada

@ujo!

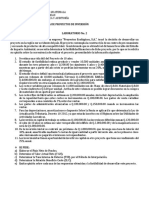

&ases de preparacin del #lu!o de e#ectivo' or(ani(rama

18

19

Metodolo()a para elaborar el estado de #lu!o de e#ectivo

#as bases para preparar El estado de Flujo de Efectivo la constituyenI

a. 4:)*d* Direc)*

En este >Etodo se detallan en el estado slo las partidas que Dan ocasionado

un au>ento o una dis>inucin del efectivo y sus equivalentesJ por eje>ploI

-entas cobradas, Otros ingresos cobrados, <astos pagados, etc!

,. 4:)*d* Indirec)*

Consiste en presentar los i>portes de los resultados ordinarios y

eBtraordinarios netos del per?odo tal co>o surgen de las respectivas l?neas del

Estado de Resultados y ajustarlos por todas aquellas partidas que Dan incidido

en su deter>inacin 1dado el registro en base al devengado2, pero que no Dan

generado >ovi>ientos de efectivo y sus equivalentes!

20

C*nclu/i*ne/

.e deter>ina, entonces, que conocer las teor?as de punto de equilibrio,

retorno de la inversin y @ujo del efectivo son necesarias para aplicar a

te>as de estudio y obtencin de produccin entre entidades de

co>ercio >Fs eAciente>ente a los procesos y controles eBistentes!

Co>prender con facilidad las teor?as y los procesos para calcular el

punto de equilibrio, retorno de la inversin y @ujo del efectivo es >uy

i>portante en este punto!

21

Bi,li*5ra81a

PDillips, 6ac[ 6!, El tablero de Co>ando del gerente de Proyecto,

,idiendo el 0Bito de las Propuestas del <erente de Proyecto,

*utter\ortD Geine>ann, 7557!

Qestcott, Russ, UC>o %e>ostrar un Retorno de Inversin Para las

,ejoras de Calidad,V $pEndice <, Ru>bo a I.O 3559I7555, Paton

Press, 7558!

Nor>as Internacionales de Contabilidad, NIC + Flujo de Efectivo

ContabilidadI #a base para decisiones gerenciales

Robert ,eigs, 6an Qillia>s, .usan Ga[a, ,ar[ *ettner, Ir\in ,c

<ra\ Gill, &ndEci>a Edicin

Evaluacin de Proyectos, Estudio Econ>ico y Evaluacin

Financiera

El punto de Equilibrio Eje>plo PrFctico de E>presa

El punto de Equilibrio!

,ate>Fticas Financieras H .iste>a de Equilibrio

22

Vous aimerez peut-être aussi

- El Mercado de Factores ProductivosDocument20 pagesEl Mercado de Factores ProductivosMariicarmen GomezPas encore d'évaluation

- Actividad 4. Denominación y Tipo de CuentaDocument3 pagesActividad 4. Denominación y Tipo de CuentaFabian VelasquezPas encore d'évaluation

- Casos IRPF-01 PDFDocument25 pagesCasos IRPF-01 PDFLuis Sanchez MaronPas encore d'évaluation

- Tarea 3Document6 pagesTarea 3Royer Vargas100% (1)

- Reporte Financiero 2013 - Holcim EcuadorDocument40 pagesReporte Financiero 2013 - Holcim EcuadorJhòNáthánCàStíllóXDPas encore d'évaluation

- A2. Maria de Lourdes Granados SernaDocument4 pagesA2. Maria de Lourdes Granados SernaAnonymous i4zPNELjPas encore d'évaluation

- ImpuestosDocument7 pagesImpuestosIlba Rosa DiazPas encore d'évaluation

- Material #12.2Document5 pagesMaterial #12.2Charles RandallPas encore d'évaluation

- Costo Por ProcesoDocument26 pagesCosto Por ProcesoRAUL SALFATEPas encore d'évaluation

- Ensayo Australia-México, Doble Tributación.Document7 pagesEnsayo Australia-México, Doble Tributación.eileenPas encore d'évaluation

- Analisis de ReemplazoDocument10 pagesAnalisis de ReemplazoAntonella GuzmánPas encore d'évaluation

- Legislación LaboralDocument23 pagesLegislación LaboralNelson Cotrina García100% (1)

- Curso CapacitaciónDocument10 pagesCurso CapacitaciónYenny Suxe SánchezPas encore d'évaluation

- Asimilados A SalariosDocument3 pagesAsimilados A SalariosGodoy GoPas encore d'évaluation

- 3 Modulo 8 Estados FinancierosDocument4 pages3 Modulo 8 Estados FinancierosPaola ArteagaPas encore d'évaluation

- Contrato de Arrendamiento de Un Local Comercial UrbanoDocument7 pagesContrato de Arrendamiento de Un Local Comercial UrbanoLlerry LegranPas encore d'évaluation

- VB19 Indemnizacion Por Perdida de Capacidad LaboralDocument6 pagesVB19 Indemnizacion Por Perdida de Capacidad LaborallesliePas encore d'évaluation

- Analisis Financiero PresentacionDocument13 pagesAnalisis Financiero PresentacionSteven ToledoPas encore d'évaluation

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo11)Document11 pagesExamen Parcial - Semana 4 - Ra - Segundo Bloque-Macroeconomia - (Grupo11)punto netPas encore d'évaluation

- Costos y Analisis FinancierosDocument44 pagesCostos y Analisis FinancierosOugoust DrakePas encore d'évaluation

- Proyecto Calculo 1Document22 pagesProyecto Calculo 1Bryan J. Portocarrero RosasPas encore d'évaluation

- Libro Juarez SalazarDocument13 pagesLibro Juarez SalazarIsrael TuxtepecPas encore d'évaluation

- Actividad 6 Informe Analisi Mercado y BolsaDocument11 pagesActividad 6 Informe Analisi Mercado y BolsaKatherine Rosa PARRA IGLESIASPas encore d'évaluation

- Rivera Rivas Albina Diana - Contabilidad AgricolaDocument46 pagesRivera Rivas Albina Diana - Contabilidad Agricolapablo100% (1)

- La Cuenta y Sus ElementosDocument16 pagesLa Cuenta y Sus Elementosandrea chacuaPas encore d'évaluation

- Anualidades Finanzas IDocument9 pagesAnualidades Finanzas IWil ZoloPas encore d'évaluation

- Laboratorio No. 2 2019Document1 pageLaboratorio No. 2 2019RogerPas encore d'évaluation

- Tarea 7 BALANZA DE COMPROBACIONDocument2 pagesTarea 7 BALANZA DE COMPROBACIONYoan GalvezPas encore d'évaluation

- Analisis El RosadoDocument79 pagesAnalisis El RosadoAny PerezPas encore d'évaluation

- Contabilidad Denominacional Aspecto TributarioDocument7 pagesContabilidad Denominacional Aspecto TributarioIsabel Marivi Panekenan100% (1)