Académique Documents

Professionnel Documents

Culture Documents

GANADERA

Transféré par

Katherine Irias Nuñez0 évaluation0% ont trouvé ce document utile (0 vote)

17 vues37 pagesTitre original

GANADERA.doc

Copyright

© © All Rights Reserved

Formats disponibles

DOC, PDF, TXT ou lisez en ligne sur Scribd

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

0 évaluation0% ont trouvé ce document utile (0 vote)

17 vues37 pagesGANADERA

Transféré par

Katherine Irias NuñezDroits d'auteur :

© All Rights Reserved

Formats disponibles

Téléchargez comme DOC, PDF, TXT ou lisez en ligne sur Scribd

Vous êtes sur la page 1sur 37

PRESENTACION

El presente trabajo asignado en el curso de Contabilidad Aplicada, Trata sobre una

de las ramas, en que se divide la Contabilidad General: La "Contabilidad

Ganadera"; la cual cumple con la funcin ineludible de !"#$%&A% con e'actitud,

cu(les son las partidas de costos ) de gastos, en que incurre el criador, para

producir ) vender sus animales, a fin de que pueda saber cu(les *abr(n de ser

sus costos totales ) unitarios, para poder asignar sus precios de venta ) conocer

sus ganancias, o sus p+rdidas, netas,

-olamente as. podr( la Gerencia de las empresas agropecuarias contar con una

gu.a cierta ) confiable, para tomar sus decisiones administrativas, con bases

argum+ntales suficientemente slidas,

As. tambi+n la contabilidad ganadera se aplica con fines de obtener informacin

necesaria ) correcta para cumplir con los requisitos del pago del impuesto a la

renta a)udar al finquero a planificar el mejoramiento de la infraestructura de su

finca, con lo que +ste tendr( ma)or conocimiento sobre la gestin empresarial ) la

rentabilidad del negocio, de acuerdo a los beneficios obtenidos en la e'plotacin,

Asimismo, obtiene la informacin necesaria para *acer comparaciones entre

periodos ) determinar si *a *abido errores que en el futuro pueden ser corregidos

de acuerdo a las e'periencias vividas, brindar la informacin necesaria para reunir

los requisitos solicitados por los entes financieros para el tr(mite de cr+ditos,

Como datos generales de la ganader.a en nuestro pa.s el sector pecuario aporta

el /01 del 23! agropecuario, ) dentro de este el sector ganadero aporta el 4/1,

Este *a tenido un crecimiento de 4,51 en promedio anual en los 6 7ltimos a8os,

As.mismo a esta actividad se dedica m(s del 9:1 de los *ogares rurales

presentes en el 2er7,

En este sentido, es importante conocer ) estar informados de temas como estos, )

mejor a7n cuando e'isten aspectos dentro el cual incurre nuestra carrera

profesional de Contabilidad,

1

INTRODUCCIN

La ganader.a en el 2er7 es una actividad que se desarrolla casi en todo

el pa.s, su importancia radica en que esta es una de las actividades de la cual se

aprovec*a no solo la carne de los ganados sino tambi+n su lec*e, la cual es una

gran fuente de nutrientes para el *ombre,

-e desarrolla *ace cientos de a8os, aportada por varias especies

representativas de ganado, entre ellas la vacuna, caprina, ovina, equina, cam+lida

) porcina,

Apro'imadamente el ;:1 de la ganader.a nacional se locali<a en la regin de la

sierra, ) el 4:1 restante se distribu)e entre las regiones de la costa ) selva,

En la Costa prevalecen los vacunos lec*eros ) de engorde, los porcinos, los

caprinos, ) algunos ovinos criollos ) de pelo,

En la regin de los Andes, la e'istencia de pastos naturales ) las condiciones

clim(ticas favorecen mejor la crian<a del ganado, siendo los ovinos de lana, los

cam+lidos, los vacunos criollos de doble propsito ) lec*eros, ) en menor

magnitud los caprinos los que aportan la ma)or parte de la produccin pecuaria de

esta regin,

&ientras que en la -elva, la ganader.a se limita a ciertas especies como es el

caso del ceb7 =cruce de b7falo brasilero ) vaca peruana>, debido a las altas

temperaturas, e'ceso de lluvias ) a la carencia de pasti<ales naturales; prevalece

la produccin de ganado de doble propsito ) carne, ) recientemente la de ovinos

de pelo,

2or tal motivo, el desarrollo de la ganader.a en el 2er7 tuvo su auge durante las

+pocas pre?incaica e incaica,

2osteriormente durante la etapa de la conquista ) coloniaje espa8ol, se inici la

importacin de especies e'ticas, estableci+ndose la crian<a de ovinos, vacunos,

cabras, aves ) equinos, causando un despla<amiento geogr(fico de las

poblaciones de las especies nativas dom+sticas *acia <onas marginales ) en

sistemas de crian<a familiar, Esta importacin caus la diversificacin de la

produccin pecuaria con nuevos productos como lec*e, *uevos ) carnes de otras

especies,

-e produjo un cambio en los patrones de consumo, prefiri+ndose los productos

importados, en base a la idea que los productos nativos eran inferiores, El

incremento en la poblacin del nuevo ganado ) la creciente demanda de sus

productos, posibilit el desarrollo de la ganader.a, gener(ndose por un lado las

cuencas lec*eras de Lima, Arequipa, Cajamarca ) el &antaro; en las <onas

altoandinas de 2uno, @un.n ) 2asco la crian<a a gran escala de ovinos ) alpacas,

El proceso de la reforma agraria, signific un cambio en la tenencia de la tierra ) el

ganado, pero a su ve< la disminucin de los niveles tecnolgicos de produccin,

-in embargo, a partir de la d+cada del 9:, se *ace notorio el desarrollo

empresarial de las crian<as intensivas de aves ) cerdos, as. como del engorde de

vacunos,

CONTABILIDAD DEL SECTOR GANADERO

2

GENERALIDADES DE LA ACTIVIDAD GANADERA

1. DEFINICIN DE GANADERA

La ganadera es la rama de la Zootecnia, que se refiere al cuidado de los

animales domsticos que constituyen los ganados, tanto en relacin a su crianza,

como a su explotacin econmica, organizacin de los hatos, reproduccin,

seleccin, mejora y a todas las atenciones que en general necesitan como

animales vivos y como reproductores de riqueza!

La ganadera ha estado vinculada a las explotaciones agrcolas, ya sea como

un complemento de stas o viceversa, desde tiempos remotos" sin em#argo, al

hacerse independiente la ganadera de la agricultura tom aquella el aspecto de

una industria zootcnica con personalidad propia y con mtodos definidos! Los

modernos procedimientos de mejora que la gentica ha puesto en manos del

ganadero y del Zootcnico, han permitido mejorar extraordinariamente los

ganados y productos que de ellos se o#tienen!

LA EMPRESA GANADERA

DESCRIPCIN

La explotacin ganadera consiste en una serie de procedimientos para la

procreacin, engorde, crecimiento y venta de animales $activos #iolgicos%, y el

mantenimiento de los mismos para la o#tencin de productos derivados!

&ostr'ndose adem's en la (lasificacin )nternacional )ndustrial *niforme ())*

$+,-+ . +%, donde se descri#en los servicios agrcolas y ganaderas!

/dem's, como ejemplos de los mismos podemos citar los siguientes0

ACTIVOS BIOLGICOS PRODUCTOS

1anado 2ovino Leche

1anado 2ovino (arne en cana ,

/r#ustos /limento

3

La empresa ganadera tam#in es clasificada como actividad industrial, extractiva

renova#les, la misma que fomenta la crianza y el crecimiento, esta actividad se de

en nuestro pas en 3 formas! 4xtensiva, semiextensiva e intensiva!

Extensiva. 4s la crianza con fin lucrativo y de aspecto de su#sistencia

teniendo como principal caracterstica que carece de alimentacin y cuidado

necesarios!

Se!iextensiva. 5on los que desarrollan con fines comerciales su

alimentacin, son con alimentos naturales y ela#orados!

Intensiva. 4s la produccin a gran escala con instalaciones, cuidado y

tecnologa avanzada!

La formas de produccin que se siguen en estos negocios difieren dependiendo

de los fines que se persiguen, es decir, si se trata de la produccin de carne se

utilizan razas animales que permiten ser explotados de esta manera y las

actividades a seguir seran el de la recra, crecimiento y engorde de este ganado

para su venta, considerando las unidades animales excedentes so#re los limites

de pie de cra como la #ase de le explotacin lucrativa!

TIPOLOGA DE LA PRODUCCION

La produccin pecuaria puede tipificarse desde los siguientes puntos de vista0

A. 6esde el punto de vista de la produccin!

1eneracin de nuevas unidades

7roduccin de carne

7roduccin de leche

7roduccin de lana, fi#ra y pieles!

5u#! 7roductos

B. 6esde el punto de vista tcnico!

7roduccin tecnificada

7roduccin no tecnificada

4

La "#$%&''i(n te'ni)i'a%a. 4s del tipo empresarial con fines lucrativos,

tratando de o#tener los mejores resultados posi#le" por lo general con ganado

seleccionado y de raza pura, instalaciones para recin nacidos y para recra, salas

de orde8o, personal tcnico calificado" asimismo utiliza pasturas cultivadas y

concentrados, control sanitario!

La "#$%&''i(n n$ te'ni)i'a%a. 4s el lado opuesto de lo anterior, no posee

instalaciones de ning9n tipo, utiliza pasturas naturales, no dispone de control

sanitario oportuno, su explotacin es del orden emprico y su rendimiento

antieconmico!

(on la finalidad de efectuar una distri#ucin correcta del costo de produccin en

las empresas ganaderas, es indispensa#le implantar en las mismas un sistema de

organizacin y dise8ar su conta#ilidad analtica de explotacin en forma tal, que

compute su costo ganadero en cada una de ellas!

i. CLASES O CATEGORIAS

4l ganado es el elemento m's importante del negocio y es importante conocer su

clasificacin y caractersticas! La expresin ganado se refiere al n9mero total de

unidades de las cuales es propietario el productor y las cuales tienen diferentes

propsitos!

*na clase o categora, viene a ser cierto numero de animales, agrupados seg9n

edades, existen muchas formas de efectuar estas agrupaciones, pues cada centro

ganadero lo hace a su manera! 4jemplo0

GANADO VACUNO

:erneros hem#ras + a ,; meses

:erneros machos + a ,; meses

<aquillonas ,; a ;- meses

:oretes ,; a ;- meses

<acas ;- a mas meses

:oros ;- a mas meses

5

6

CONTABILIDAD GANADERA

- La =(onta#ilidad 1anadera=, es una de las ramas, en que se divide la

(onta#ilidad 1eneral, orientada hacia la especializacin del control, an'lisis,

interpretacin y presentacin, de todas y cada una de las partidas de los costos

requeridos e incurridos, para el cultivo del agro y la cra de los ganados" as como

de todos aquellas gastos necesarios tam#in para su cuido, conservacin y venta!

- La =(onta#ilidad 1anadera=, cumple con la funcin ineludi#le de )>?@A&/A

con exactitud, cu'les son las partidas de costos y de gastos, en que incurre el

criador, para producir y vender sus animales, a fin de que pueda sa#er cu'les

ha#r'n de ser sus costos totales y unitarios, para poder asignar sus precios de

venta y conocer sus ganancias, o sus prdidas, netas!

5olamente as podr' la 1erencia de las empresas agropecuarias contar con una

gua cierta y confia#le, para tomar sus decisiones administrativas, con #ases

argumntales suficientemente slidas!

TRATAMIENTO CONTABLE

NIC *1 A+#i'&,t&#a

Res&!en NIC *1

/m#ito de /plicacin! La >)( -, se aplica a0 activos #iolgicos, productos

agricuolas en el Bpunto de su cosesha o recoleccin! >o se aplica0 terrenos y

activos intangi#les!

/ctivos #iolgicos! Cacen referencia a animales vivos, ar#oles, plantas $ejemplos0

ovejas, ar#oles foorestales y frutales, vacas, vides, olivos, etc%!

:odos los activos #iolgicos se valoran a valor razona#le menos los costos

estimados hasta el punto de venta a la fecha de #alance, a menos que el valor

razona#le no pueda ser determinado de forma fia#le!

7roductos agrcolas! 5on aquellos que se recolectan procedentes de activos

#ilogicos $ejemplos0 lana, tronco cortados, leche, uvas, fruta%!

Los productos agrcolas se valoran a valor razona#le en el lugar de cosecha

menos los costos estimados hasta el punto de venta! 6ado que los productos

7

agrcolas cosechados son mercancas comercializa#les, no hay excepciones para

la determinacin del valor razona#le!

<ariaciones en resultados! Las variaciones en el valor razona#le de un activo

#iolgico en un periodo se registran en resultados!

4xcepcion a la determinacin del valor razona#le de un activo #iolgico0 cuando

en el momento del reconocimiento inicial en los estados financieros no hay un

mercado activo y no es determina#le por otro mtodo de valoracin fia#le, el activo

#iolgico especifico se valorara de acuerdo con el modelo del costo! Los activos

#iolgicos de#en ser conta#ilizados a su valor neto conta#le corregido por las

prdidas por deterioro de valor!

4l precio de mercado cotizado en un mercado activo constituye generalmente la

mejor estimacin de valor razona#le para un activo #iolgico o un producto

agrcola! 5i no existe mercado activo, la >)( -, incluye pautas para seleccionar

otros criterios de valoracin!

La valorazion a valor razona#le se aplica hasta el momento de la cosecha! La >)(

; 4xistencias, sera de aplicacin a partir del momento de la cosecha!

)nformacin a revelar0

6escripcin de los activos #iolgicos de la sociedad, clasificados por categoras!

<alor neto conta#le de cada categora!

<ariaciones en el valor razona#le durante el periodo!

(onciliacion de cam#ios en el valor conta#le de los activos #iolgicos durante el

periodo, indicando de forma separada los cam#ios en la valoracin, adquisiciones,

ventas y cosechas!

(riterios para la determinacin del valor razona#le!

A'tivi%a% A+#-'$,a.

4st' referida a la transformacin de activos #iolgicos en productos agrcolas

destina.dos para la venta, procesamiento, o con.sumo o en activos #iolgicos

adicionales!

7or ende, un grupo de activos #iolgicos, pueden ser un hato, plantacin, vivero,

#andada u otra clase de plantas o animales similares que son administrados

conjuntamente con la Dnalidad de asegurar que el grupo y la actividad agrcola sea

sosteni#le en el tiempo! /simismo un grupo puede ser homogneo!

4n ciertas actividades agrcolas con #ase en el terreno, los activos #iolgicos

portadores tales como 'r#oles y enredaderas est'n fsicamente pegados a la

misma tierra! 4n ese caso, los activos #iolgicos portadores de#en ser

8

considerados como un grupo de activos #iolgicos separados del terreno en cual

se encuentran!

Estas actividades mantienen ciertas caractersticas comunes, que identican

a la actividad agrcola y son:

. Ca"a'i%a% %e 'a!/i$. 4sta caracterstica indica que tanto las plantas como los

animales vivos son capaces de experimentar transformaciones #iolgicas" las

mismas que compren.den desde su nacimiento, crecimiento, reproduccin y

envejecimiento!

. Gesti(n %e, 'a!/i$. 5e reDere a la intervencin del hom#re, para facilitar dichas

transformaciones #iolgicas, mediante la creacin de condiciones necesarias para

lograr un mayor rendimiento del activo #iolgico!

Va,&a'i(n %e, 'a!/i$. 5e de#er' de medir y controlar rutinariamente los

cam#ios cualitativos y cuantitativos conseguidos por la transformacin #iolgica!

T#ans)$#!a'i(n Bi$,(+i'a.

(omprende los procesos de crecimiento, de.generacin, produccin y procreacin

que causan cam#ios cualitativos y cuantitativos en una planta o animal vivo y la

generacin de nuevos activos en forma de productos agrcolas o activos #iolgicos

adicionales de la misma clase $reto8osEdescendencia%!

Te##en$ A+#-'$,a.

4s el terreno que se usa directamente para mantener y sustentar activos

#iolgicos en la actividad agrcola! 4l terreno agrcola no es en s mismo un activo

#iolgico!

7or ende, su tratamiento conta#le se realizar' en consideracin a la >)( ,F )nm!

&aquinaria y 4quipos!

9

A'tiv$s /i$,(+i'$s.

5on las plantas y animales vivos, capaces de experimentar transformaciones

#iolgicas, y que son controlados por una empresa $ya sea por posesin o

aspectos legales%, de los cuales se derivan productos agrcolas que se

conta#ilizan como existencias o como otros activos #iolgicos diferentes!

6eterminar si una partida es un activo #iolgico o parte de las existencias a veces

depende del propsito para el cual se mantiene dicho activo!

4jemplo0

. Los huevos fecundados mantenidos para la o#tencin de cras de pollos0

/ctivo 2iolgico

7or ende, ,$s ani!a,es $ ",antas 0&e n$ est1n s&2et$s a &n "#$'es$ %e

+esti(n a'tiva n$ se '$nsi%e#an A'tiv$s Bi$,(+i'$s.

Ti"$s %e A'tiv$s Bi$,(+i'$s.

A'tiv$s /i$,(+i'$s '$ns&!i/,es.

5on aquellos activos #iolgicos que han de ser recolectados por ser en s mismos

el producto agrcola primario!

A'tiv$s /i$,(+i'$s "$#ta%$#es.

5on aquellos activos #iolgicos que portan el producto agrcola a ser recolectado!

Los activos #iolgicos por s mismos no son el producto agrcola primario, sino

m's #ien son autos regeneradores!

A'tiv$s /i$,(+i'$s !a%&#$s.

5on aquellos activos #iolgicos que se encuentran en su etapa de cosecha!

4ntonces, identiDcamos activos #iolgicos consumi#les maduros, cuando han

alcanzado especiDcaciones de recoleccin" en el caso de los activos #iolgicos

portadores se dicen que est'n maduros cuando se encuentran en capacidad de

sostener cosechas regulares!

10

A'tiv$s /i$,(+i'$s in!a%&#$s.

5on aquellos activos #iolgicos que a9n no han alcanzado su etapa de madurez,

es decir, todava no son cosecha#les o no se encuentran en capacidad de

sostener cosechas regulares!

Va,$# Ra3$na/,e. VALUACION

4s aquel importe por el cual se puede intercam#iar un activo o cancelar un pasivo

entre un comprador y un vendedor interesado, de#idamente informados!

7ara determinar el valor razona#le de un activo, se de#er' considerar su u#icacin

y condicin actual, se pueden utilizar las siguientes fuentes0

G La existencia de un mercado activo, el precio en ese mercado, es la medicin

m's conDa#le del valor razona#le de determinado activo!

G 6e no existir mercado activo, se de#er' considerar las siguientes #ases de

medicin0

. 4l precio de mercado m's reciente para esa clase de activo, $siempre que no

haya ha#ido un cam#io signiDcativo en la situacin econmica entre la fecha en

que se o#serv el precio de mercado y la fecha del #alance%!

. 4l precio de mercado para activos similares o relacionados!

. <alores de referencia del sector aplica#les a ese tipo de activo #iolgico en esa

localidad!

4l valor presente neto de los Hujos de efectivo esperados del activo #iolgico

descontado a una tasa proporcionada con los riesgos asociados con esa clase de

activo!

Ma#'$ N$#!ativa 4 NIC *1 A+#i'&,t&#a

Re'$n$'i!ient$ %e &n A'tiv$ Bi$,(+i'$ $ P#$%&'t$ A+#-'$,a.

La entidad de#er' reconocer un activo #iolgico o un producto agrcola si cumple

con los siguientes requisitos0

. La entidad controla el activo como resultado de hechos ocurridos $se puede dar

por adquisicin, nacimiento, destete, marcado de reses, entre otras%!

11

. 4s pro#a#le que Huyan a la entidad #eneDcios econmicos futuros asociados con

el activo $estos #eneDcios se eval9an por medicin de atri#utos fsicos

signiDcativos de los activos #iolgicos o productos agrcolas%!

. 4l <alor Aazona#le o su costo puedan ser medidos conDa#lemente!

La valoracin de un /ctivo 2iolgico en la oportunidad de su reconocimiento inicial

y posterior $en la fecha de cada #alance%, se realizar' a su valor razona#le menos

los costos estimados en el punto de venta, con excepcin en los casos en que no

se pueda determinar en forma conDa#le el valor razona#le!

La valoracin de los productos agrcolas cosechados o recolectados o#tenidos de

activos #iolgicos, son medidos a su valor razona#le menos los costos estimados

en el punto de venta $>)( ; (osto%!

Los cam#ios del <alor Aazona#le del activo #iolgico o producto agrcola en su

etapa de cosecha o recoleccin, se reconocen en el resultado del ejercicio en que

stos ocurrieron $sea ganancia o prdida%!

A'tiv$s Bi$,(+i'$s en e, P,an C$nta/,e Gene#a, E!"#esa#ia,

4l 7lan (onta#le 1eneral 4mpresarial I 7(14, incluye en el 2alance general en

su 4lemento 3 /ctivo )nmovilizado con relacin a los activos #iolgicos las cuentas

siguientes0

2alance general

3J /ctivos 2iolgicos!

3F 6esvalorizacin de /ctivo )nmovilizado!

3K 6epreciacin, /mortizacin y /gotamiento /cumulados!

/dem's 4l plan de cuentas que se propone para una empresa ganadera, aparte

de las cuentas de conta#ilidad general que como hemos dicho son comunes a

todas las empresas, sera el siguiente0

a. A'tiv$ Fi2$. (onstituidas por edifico, esta#lo, camal, maquinas y

herramientas, equipo veterinario, la#oratorio, instalaciones, campo, etc!

12

/. Rea,i3a/,es. (ontrol del ganado vacuno, produccin de leche, produccin de

carne, pieles y a#onos de corral!

'. C&entas %e A/aste'i!ient$. 7ermitir' controlar los suministros como son0

lu#ricantes y com#usti#les, medicinas veterinarias, forrajes, despensa, materiales!

%. Gast$s %e Ex",$ta'i(n. :odos los gastos operativos entre ellos0 explotacin

ganadera, gastos de explotacin ganadera, gastos de administracin!

De"#e'ia'i(n5 a!$#ti3a'i(n 6 a+$ta!ient$ a'&!&,a%$s

4l ru#ro en lo pertinente a los activos #iolgicos agrupa las su#cuentas que

acumula la distri#ucin sistem'tica de la depreciacin de los activos #iolgicos a lo

largo de su vida 9til estimada cuando son medidos al costo! (uenta relacionada

con la >)( -, /gricultura!

Re'$n$'i!ient$ 6 Me%i'i(n.

La depreciacin se reconoce a lo largo de la vida 9til de los activos #iolgicos

medidos al costo con los que est'n relacionados, siguiendo un mtodo que reH eje

el patrn de consumo de #eneDcios econmicos incorporados en el activo

#iolgico!

La vida 9til del activo #iolgico resulta de una estimacin, por lo que cualquier

cam#io en los supuestos que dan origen a la estimacin, y que resulta en una

nueva estimacin de vida 9til, de#e ser reconocido a partir de la oportunidad en

que tales cam#ios se producen!

5e de#e depreciar por separado cada unidad de activo #iolgico reconocido

)ndividualmente!

REGIMEN TRIBUTARIO

La Ley ;L3F+ apro# las normas de 7romocin del 5ector /grario, que comprende

a las personas naturales o jurdicas que desarrollen cultivos yEo crianzas, con

excepcin de la industria forestal" y, a las personas naturales y jurdicas que

13

realicen actividad agroindustrial, siempre que utilicen principalmente productos

agropecuarios, producidos directamente o adquiridos de las personas que

desarrollen cultivos yEo crianzas, en 'reas donde se producen dichos productos,

fuera de la provincia de Lima y la 7rovincia (onstitucional del (allao!

La Ley ;L3F+ apro# las normas de 7romocin del 5ector /grario, que comprende

a las personas naturales o jurdicas que desarrollen cultivos yEo crianzas, con

excepcin de la industria forestal" y, a las personas naturales y jurdicas que

realicen actividad agroindustrial, siempre que utilicen principalmente productos

agropecuarios, producidos directamente o adquiridos de las personas que

desarrollen cultivos yEo crianzas, en 'reas donde se producen dichos productos,

fuera de la provincia de Lima y la 7rovincia (onstitucional del (allao!

I. SU7ETOS BENEFICIADOS

5e entiende por #eneficiarios de la Ley de 7romocin del 5ector /grario a las

siguientes personas0

Las naturales o jurdicas que desarrollen principalmente actividades de cultivo yEo

crianza, con excepcin de la industria forestal!

Las naturales o jurdicas que desarrollen principalmente actividad agroindustrial

fuera de la 7rovincia de Lima y de la 7rovincial (onstitucional del (allao, siempre

que utilicen principalmente productos agropecuarios producidos directamente o

adquiridos por las personas que desarrollen cultivos yEo crianzas! 7ara tal efecto,

se entiende que se utiliza principalmente productos agropecuarios producidos

directamente o adquiridos de las personas que desarrollan cultivo yEo crianzas,

cuando los insumos agropecuarios de origen nacional representen, por lo menos,

el K+M del valor total de los insumos necesarios para la ela#oracin del #ien

agroindustrial, con exclusin del envase!

Las naturales o jurdicas que desarrollen actividad avcola que no utiliza maz

amarillo duro importado en el proceso productivo!

5e entiende que el #eneficiario realiza principalmente la actividad de cultivo,

crianza yEo actividad agroindustrial, cuando los ingresos netos por otras

actividades no comprendidas en los #eneficios de la Ley, se presuma que no

superen en conjunto el ;+M del total de sus ingresos netos anuales!

5e excluyen las actividades agroindustriales, relacionadas con el trigo, ta#aco,

semillas oleaginosas, aceites y cerveza!

14

7or agroindustria, seg9n la definicin prevista en el artculo ;N del 6!5! >N ++;.KO.

/1 se entiende a la actividad productiva dedicada a la transformacin primaria de

productos agropecuarios, efectuada directamente por el propio productor o

terceros!

Los #eneficios de la Ley rigen hasta el 3, de diciem#re del ejercicio ;+,+!

ii. EL REGIMEN TRIBUTARIO ESPECIAL

DEL IMPUESTO A LA RENTA

Los sujetos que se encuentren comprendidos en el rgimen gozar'n de la

aplicacin de la tasa del ,JM so#re la renta neta imponi#le determinada conforme

a las normas del rgimen general!

/simismo, estos sujetos podr'n depreciar a razn de ;+M anual el monto de las

inversiones en o#ras de infraestructura hidr'ulica y o#ras de riego que realicen

durante la vigencia de la ley!

7or o#ras de infraestructura hidr'ulica, se entiende las edificaciones y

construcciones como canales, pozos, presas, diques, y similares, destinadas a la

irrigacin de tierras con la finalidad de ha#ilitarlas yEo mejorarlas para el cultivo o

crianza!

5e excluye la aplicacin de este porcentaje de depreciacin a los dem's #ienes

que estas empresas construyan o adquieran!

5on de aplicacin las normas referidas a los siguientes temas0

a8 7ara el goce de la tasa de depreciacin del ;+M, las o#ras no podr'n ser

transferidas hasta que queden totalmente depreciadas! (ualquier transferencia

dar' lugar a la perdida del #eneficio en la proporcin que corresponda a la parte

no depreciada del #ien!

/8 Las o#ras de#er'n ser registradas en una cuenta especial!

'8 Las o#ras ser'n computadas al valor de adquisicin o construccin incluyendo los

gastos vinculados a fletes y seguros, gastos de despacho y todos los gastos

relacionados para su construccin, excepto los intereses por financiamiento, $los

15

que como se sa#e no se activan sino van al gasto para efectos del impuesto a la

Aenta%, siempre que el valor no exceda el valor de mercado seg9n las

disposiciones de la Ley del )mpuesto a la Aenta!

:odo lo dispuesto en este numeral rige desde el , de enero del ;++,!

DEL IMPUESTO GENERAL A LAS VENTAS

Las personas naturales o jurdicas comprendidas en los alcances de la ley,

que se encuentren en etapa preproductiva, podr'n recuperar anticipadamente el

)mpuesto 1eneral a las <entas pagados por las adquisiciones de #ienes de

capital, insumos, servicios y contratos de construccin, de acuerdo con los

montos, plazos, co#ertura, condiciones y procedimientos que se esta#lezcan por

norma reglamentaria! 6icha etapa preproductiva, en ning9n caso exceder' de J

a8os!

4l Agimen de Aecuperacin /nticipada del )1<, consiste en la devolucin

mediante >otas de (rdito >egocia#les, que realizar' la 5*>/: del impuesto

pagado en las operaciones de importacin yEo adquisicin local de insumos y

#ienes de capital, as como servicios y contratos de construccin, siempre que se

utilicen directamente en la etapa preproductiva! 5e de#er' sustentar mediante una

declaracin jurada refrendada por una sociedad de auditoria en la que se detalle la

inversin realizada!

7odr'n acogerse al Agimen de Aecuperacin /nticipada las siguientes0

Las empresas nuevas que se encuentren exclusivamente durante la etapa

preproductiva del total de sus inversiones" y

Las empresas nuevas que produzcan en el futuro, los principales #ienes

se8alados en el programa de inversin, los que de#er'n ser destinados a la

exportacin o cuya venta se encuentre gravada con el impuesto!

4n el caso de contri#uyentes que se encuentren exonerados del )1<, a efecto de

gozar del rgimen de#er'n presentar la solicitud de renuncia a dicha exoneracin

y o#tener la apro#acin de la misma, previo al acogimiento al Agimen!

iii. OBLIGACIONES DE LOS BENEFICIARIOS

16

5e perder' los #eneficios de la Ley por el ejercicio en que se hu#iera acogido,

cuando se incumple el pago de cualquiera de los tri#utos a los cuales est' afecto,

incluyendo los pagos a cuenta del )mpuesto a la Aenta, por 3 perodos mensuales!

>o se considerar' incumplimiento cuando el pago se efect9e dentro de los 3+ das

calendario siguiente a su vencimiento!

iv. REGIMEN TRIBUTARIO APLICABLE A LAS PERSONAS UBICADAS

EN LA AMA9ONIA

7or ley ;L+3L, se dictaron una serie de normas destinadas a favorecer a algunas

actividades agropecuarias que se desarrollasen en la zona de la amazona! 7or

amazona se entiende0

a8 Los departamentos de Loreto, &adre de 6ios, *cayali, /mazonas y 5an &artn!

/8 6istritos de 5avia y /yahuanco de la provincia de Cuanta y /yna, 5an &iguel y

5anta Aosa de la provincia de La &ar del departamento de /yacucho!

'8 7rovincias de Pan y 5an )gnacio del departamento de (ajamarca!

%8 6istritos de Qanatile de la provincia de (alca, la provincia de La (onvencin,

Ros8ipata de la provincia de 7aucartam#o, (amanti y &arcapata de la provincia

de Suispicanchis, del departamento del (usco!

e8 7rovincias de Leoncio 7rado, 7uerto )nca, &ara8n y 7achitea, as como los

distritos de &onzn de la provincia de Cuamales, (huru#am#a, 5anta &ara del

<alle, (hinchao, Cu'nuco y /marilis de la provincia de Cu'nuco, (onchamarca,

:omayquichua y /m#o de la 7rovincia de /m#o del departamento de Cu'nuco!

)8 7rovincias de (hanchamayo y 5atipo del departamento de Punn!

+8 7rovincia de @xapampa del departamento de 7asco!

:8 6istritos (oaza, /yapata, )tuata, @llachea y de 5an 1a#'n de la provincia de

(ara#aya y 5an Puan del @ro, Lim#ani, Qanahuaya, 7hara y /lto )nam#ari, 5andia

y 7atam#uco de la provincia de 5andia, del departamento de 7uno!

i8 6istritos de Cuachocolpa y :intay 7uncu de la provincia de :ayacaja del

departamento de Cuancavelica!

28 6istrito de @ngn de la 7rovincia de 7ataz del departamento de La Li#ertad!

;8 6istrito de (armen de la ?rontera de la 7rovincia de Cuanca#am#a del

6epartamento de 7iura!

!

17

A. Re0&isit$s "a#a +$3a# %e ,$s /ene)i'i$s %e ,a Le6 %e A!a3$n-a

a8 :ener domicilio fiscal o sede central en el territorio comprendido como zona

amaznica! / estos efectos, el domicilio fiscal de#e estar u#icado en la zona y

de#er' coincidir con el lugar donde se encuentre su sede central, incluida la

@ficina /dministrativa (onta#le!

/8 Las personas jurdicas de#en estar constituidas e inscritas en los registros

p9#licos del territorio comprendido como zona amaznica!

'8 La produccin de#er' ser realizada en la zona y los activos fijos de#er'n

encontrarse en la misma en un porcentaje no menor del L+M del total de

produccin yEo de sus activos!

B. T#ata!ient$ %e, I!"&est$ a ,a Renta

5e resume en el siguiente cuadro esquem'tico

Ti"$ %e

'$nt#i/&6ente

U/i'a'i(n +e$+#1)i'a A'tivi%a% Tasa

7ersona

natural o

jurdica

Loreto, &adre de 6ios,

)paria y &asisea, de la

7rovincia de (oronel

7ortillo, provincias de

/talaya y 7ur9s del

6epartamento de

*cayali!

- /gropecuaria

- /ctividades

&anufactureras

vinculadas al

7rocesamiento de

7roductos primarios

- 4xtraccin forestal

JM

7ersona

natural o

jurdica

Las dem's regiones

- /gropecuaria

- /ctividades

&anufactureras

vinculadas al

7rocesamiento de

7roductos primarios

- 4xtraccin forestal

,+M

18

C. Pa+$s a '&enta

a8 Pa#a a0&e,,$s 0&e se en'&ent#en en e, siste!a %e '$e)i'ientes. 6urante el

ejercicio ,KKK y los meses de enero y fe#rero del ejercicio ;+++, el pago a cuenta

ser' del ;+M o 3JM del monto calculado y o#tenido por el sistema de coeficientes,

seg9n la tasa del JM o ,+M del )mpuesto a la Aenta, seg9n sea el caso!

/8 Pa#a a0&e,,$s 0&e se en'&ent#en en e, siste!a %e, <= %e ,$s in+#es$s net$s.

Los contri#uyentes que estn afectos con la tasa del JM del )mpuesto a la Aenta,

efectuar'n sus pagos a cuenta aplicando la tasa del +!JM de los ingresos netos

mensuales y los contri#uyentes afectos con la tasa del ,+M del impuesto a la

Aenta, aplicaran la tasa del +!LM so#re los ingresos netos mensuales!

D. T#ata!ient$ %e, i!"&est$ Gene#a, a ,as Ventas

La ley >N ;L+3L esta#lece que los contri#uyentes u#icados en la amazona

gozaran de la exoneracin del impuesto 1eneral a las <entas por las siguientes

operaciones0

a. <enta de #ienes $incluidos los agrarios%, que se efect9e en la zona para

consumo en la misma!

/. Los servicios que se presten en la zona $incluye la transformacin de

productos agrarios%! Los contri#uyentes aplicar'n el impuesto 1eneral a las

<entas por todas las operaciones fuera de la zona de amazona!

E. C#>%it$ )is'a, es"e'ia,

Los contri#uyentes #eneficiados gozar'n de un crdito fiscal especial para

determinar el impuesto 1eneral a las <entas! Los contri#uyentes que se dedican

a la actividad agropecuaria y a la manufacturera o de transformacin de productos

primarios, gozan de un crdito fiscal para determinar el )1< que corresponda a

las operaciones de venta de #ienes que realicen fuera de amazona!

19

6icho crdito ser' equivalente al ;JM del )mpuesto 2ruto &ensual para los

contri#uyentes u#icados en la amazona, por excepcin, los contri#uyentes

u#icados en los departamentos de Loreto, &adre de dios, y los distritos de )paria y

&asisea, de la 7rovincia de (oronel 7ortillo, provincias de /talaya y 7ur9s del

6epartamento de *cayali, el crdito fiscal ser' del J+M del impuesto 2ruto

mensual!

7ara efecto de lo previsto anteriormente, se aplicara el siguiente procedimiento0

a8 4l monto del crdito fiscal especial se calcula por separado, aplicando

el ;JM o J+M, seg9n sea el caso, so#re el impuesto #ruto mensual que

corresponda exclusivamente por la venta de #ienes!

/8 5e determinar' el )mpuesto 2ruto que corresponda por todas las

operaciones del mes!

'8 5e deducir' el crdito fiscal especial calculado!

V. REGIMEN DE OTORGAMIENTO DE COMPROBANTES DE PAGO

LI?UIDACIONES DE COMPRA

6e acuerdo con lo esta#lecido en el Aeglamento de compro#antes de 7ago.

Aesolucin 5*>/: ++L.KK5unat $;-!+,!KK% excepcionalmente, las personas

naturales o jurdicas, sociedades conyugales, sucesiones indivisas, sociedades de

hecho u otros entes colectivos se encuentran o#ligados a emitir liquidacin de

compra por la adquisiciones que efect9en a personas naturales productoras yEo

acopiadoras de productos primarios derivados de la actividad agropecuaria,

extraccin de madera, de productos silvestre!

R@GIMEN LABORAL5 SEGURO DE SALUD A R@GIMEN PREVISIONAL.

20

i. REGIMEN LABORAL

Los empleados comprendidos como sujetos #eneficiarios, podr'n contratar a su

personal por periodo determinado o indeterminado! 4n este ultimo caso, la

duracin de los contratos de tra#ajo depender' de la actividad agraria por

desarrollar, pudiendo esta#lecerse jornadas de tra#ajo acumulativas en razn de

la naturaleza especial de la#ores, siempre que el numero de horas tra#ajadas

durante el plazo del contrato no exceda en promedio de los limites m'ximos

previstos en la ley! Los pagos por so#re tiempo proceder'n solamente cuando se

supere el referido promedio!

6ichos tra#ajadores se sujetaran a un rgimen especial con las siguientes

caractersticas0

a% Los tra#ajadores tendr'n derecho a perci#ir una remuneracin diaria de no menor

de ;+!FO nuevos soles siempre y cuando la#oren mas de - horas diarias

promedio! 4sta remuneracin incluye (ompensacin por :iempo de 5ervicios y

las gratificaciones de fiestas patrias y navidad y se actualizara en el mismo

porcentaje que los incrementos de la Aemuneracin &nima <ital!

#% 4l descanso vacacional ser' de ,J das calendario remunerados por a8o de

servicio o la fraccin que corresponda, salvo acuerdo entre tra#ajador y empleador

para un periodo mayor!

c% 4n el caso de despido ar#itrario, la indemnizacin ser' de ,J remuneraciones

diarias por cada a8o completo de servicios con un m'ximo de ,O+! Las fracciones

se a#onan por dozavos!

4l seguro de salud tiene por finalidad otorgar co#ertura de salud a los tra#ajadores

de la actividad agraria!

7ara estos efectos se entender' que es tra#ajador agrario el que tra#aja para

cualquiera de los sujetos #eneficiarios de la ley!

4l aporte mensual a este seguro es de cargo del empleador y es del -M de la

remuneracin por mes y por cada tra#ajador!

21

Los afiliados y sus derechoha#ientes tienen el derecho a las prestaciones del

seguro social de salud siempre que los tra#ajadores cuenten con tres meses de

aportaciones consecutivas o con - no consecutivas dentro de los doce meses

calendarios anteriores al mes en el que se inici la causal! 4n caso de accidente

hasta que exista afiliacin!

4n cuanto a los regimenes provisionales el tra#ajador puede afiliarse al 5istema

>acional o al 7rivado!

Los tra#ajadores agrarios, mantienen el rgimen vigente por despido ar#itrario! 4n

ning9n caso es tra#ajador agrario el personal administrativo que desarrolle sus

la#ores en la provincia de Lima y el (allao!

ii. SEGURO DE SALUD AGRARIO

Agimen de 5eguridad social especial para los tra#ajadores de la actividad

agraria, los mismos que al estar cu#iertos por este seguro, no se encuentran

sujetos al A(55 ni a ning9n otro rgimen de seguridad social en la salud, tam#in

son #eneficiarios de este rgimen los tra#ajadores que realicen actividades

acucola!

5e consideran los tra#ajadores agrarios aquellos que la#oran para empleados que

realizan tra#ajos de cultivo yEo crianza, con excepcin de la industria forestal!

:am#in se incluyen a las que realicen actividades agroindustriales, siempre que

utilicen principalmente productos agropecuarios producidos directamente o

adquiridos de las personas que desarrollan las actividades de cultivos yEo crianzas

se8aladas anteriormente!

4ste seguro otorga co#ertura a0 los tra#ajadores de la actividad agraria y de la

actividad acucola, al cnyuge o concu#ina, los hijos menores de ,O a8os, hijos

mayores de ,O a8os incapacitados para el tra#ajo!

Los aportes son mensuales para todos los tra#ajadores, equivalen a -M de la

remuneracin mensual de cada tra#ajador y son de cargo del empleador, durante

el periodo que dure la relacin de dependencia!

22

4l seguro social agrario otorga las siguientes prestaciones0

7revencin, promocin y atencin de la salud!

7restaciones de #ienestar y promocin social!

7restaciones de dinero correspondientes a los su#sidios por

incapacidad temporal, maternidad y lactancia!

7restaciones por sepelio

iii. SEGURO COMPLEMENTARIO DE TRABA7O DE RIESGO

(omo actividad extractiva de productos naturales, la actividad de extraccin de

madera esta protegida con la tasa siguiente.

:/5/ 2/5)(/ 64 /7@A:/()@>0 +!J3M

:/5/ /6)()@>/L 64 /7@A:/()@> 7@A >)<4L 64 A)451@

>)<4L 64 A)451@ )))0 +!LLM

DESCUENTOS A RECARGOS EN LA TASA DE APORTACIN AL SEGURO

COMPLEMENTARIO DE TRABA7O DE RIESGO.

Des'&ent$ "$# nB!e#$ %e t#a/a2a%$#es.

NB!e#$ %e

t#a/a2a%$#es

Des'&ent$

a&t$!1ti'$

6e ,++ a 3++

6e 3+, a J++

6e J+, a ,+++

6e ,++, a

;+++

6e ;++, a

3+++

&as de 3+++

JM

,+M

,JM

;+M

;JM

3+M

23

Aecargos y descuentos por cumplimiento de medidas de higiene y seguridad

Nive, 1

4mpresas que no cumplen

con la totalidad de sus

o#ligaciones en materia de

higiene y seguridad!

Aecargo del ,+M

Nive, <

4mpresas que cumplen con

la totalidad de sus

o#ligaciones en materia de

higiene y seguridad!

5in recargo ni

descuento

Nive, C

4mpresas que superan las

o#ligaciones exigidas por la

normatividad vigente!

6escuento del

;+M

Aecargo o descuento anual seg9n tasa de riesgo0

:asa de Aiesgo T >N das perdidos x ,++

>N de tra#ajadores

Tasa %e Ries+$. indica el total de das perdidos $incapacidad temporal% por

accidentes de tra#ajo y enfermedades profesionales por cada ,++ tra#ajadores

de la entidad empleadora!

D-as "e#%i%$s. :otal de das de incapacidad temporal $descansos mdicos% en

un a8o por accidentes de tra#ajo y enfermedades profesionales!

24

ND %e T#a/a2a%$#es. el promedio de tra#ajadores a cotizacin en cada uno de los

periodos de pago durante el a8o analizado!

Tasa a%i'i$na, "$# #e'a#+$ $ %es'&ent$. 4s la cotizacin equivalente a la tasa

de riesgo, esta#lecida con la formula antes citada, y sustituye a la tasa adicional

por riesgo presunto esta#lecida a la suscripcin de contrato!

La tasa de aportacin mnima es de +!J+M

iv. PARTICIPACION DE LOS TRABA7ADORES

4l estado reconoce el derecho de los tra#ajadores a participar en las utilidades de

la empresa!

De ,as e!"#esas $/,i+a%as. 5e encuentran las empresas

generadoras de rentas de 3ra categora que cuenten con m's de ;+ tra#ajadores

en el ejercicio!

De ,$s t#a/a2a%$#es5 que sean contratados por la empresa sea a

tiempo indeterminado sujetos a modalidad a tiempo parcial!

7ara las empresas agrarias la participacin de los tra#ajadores es del JM! 6e la

renta neta anual antes del impuesto!

LAS DIFICULTADES DE LA CONTABILIDAD GANADERA.

La aplicacin de los principios de conta#ilidad a las actividades agropecuarias

plantea una serie de dificultades especficas a este tipo de actividad econmica0

25

G 4l crecimiento normal de los animales que se poseen, lo cual implica

cam#ios de valor, adem's de#e considerarse el destino que se le d a los

animales! 5eg9n el destino, pueden ser considerados como factores de

produccin o como productos! 5i una ternera se vende para produccin de carne,

es un producto, si se mantiene para convertirse en vaca lechera es un factor de

produccin! 7ero tam#in puede cam#iar de destino en funcin de su crecimiento!

7or ejemplo, despus de una vida 9til como vaca lechera, se puede convertir en

un producto como animal de desecho!

G 6ificultad para identificar los gastos e ingresos familiares de los gastos e

ingresos de la empresa!

G La actividad agropecuaria depende de ciertos factores difcilmente

controlados por el hom#re, entre ellos los clim'ticos!

G 4l consumo directo de producto y la no remuneracin monetaria del tra#ajo

diario!

G La com#inacin de la agricultura y la ganadera que dificulta la

determinacin del costo de las actividades!

G 4xistencia de mano de o#ra familiar!

26

CASO PRACTICO DE CONTABILIDAD GANADERA

La empresa Aed 2ull 5!/!(! reinicia sus operaciones con el siguiente inventario0

/ctivo, 7asivo y 7atrimonio >eto!

OPERACIONES

1. La depreciacin se prorratea entre todos los animales0 O+M en relacin al

aspecto proporcional y el saldo, L+M gastos administrativos y 3+M ventas!

<. La mano de o#ra $o#reros% participaron el periodo 3;++ jornales efectuando

la distri#ucin de la misma forma!

C. 4fectuamos la compra de los siguiente suministros0

a! semen -++++

#! concentrados ;O++++

c! productos veterinarios ,FJ+++

d! repuestos ;++++

6el stocU existente se consume0

a! O+M

#! K+M

c! KJM

d! L+M

*. Los gastos diversos efectuados en el ejercicio es K++++! del cual -+M va al

costo y se distri#uye en el aspecto porcentual" del saldo O+M a gastos

administrativos y ;+M gastos de ventas!

E. 4n el periodo se ,3++++ litros de leche la misma que se vendi a 5E! ,!;+ los

animales nacientes, los terneros hem#ra tienen un porcentaje del ;F!JM y terneros

machos del L3!JM en la cual el valor referencial de los terneros machos es de 5E!

;,;++ ha#iendo o#tenido ;+ de los mismos $terneros machos%, el saldo

corresponde a terneros hem#ras!

27

F. 4n el ejercicio se dieron los siguientes cam#ios

Ani!a,es Ca!/i$ %e

'ate+$#-a

Ventas M$#tan%a%

:erneros

hem#ras

J+ -

:erneros

machos

,; ;

<aquillonas -J L

:orete ,; ,

<acas O+

:oros -

<acas

reproductor

,

5e vendi con una utilidad del L+M so#re el costo de produccin!

DESARROLLO

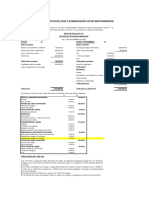

1. ('lculo de la depreciacin

<acas reproductoras ,,+x,-++T ,J-+++x+!;+ T 3+O++

:oros reproductores ;Jx,;++T 3++++x+!;+ T F+++

)nm! &aquinaria y 4quipo ;+++++x+!;+ T -++++

TOTAL DEPRECIACION LFO++

5e prorratea entre todos los animales el O+M del depreciacin total y se

distri#uye en el aspecto proporcional

GFHIIxI.HI J F1**I

CUADRO DE DISTRIBUCION DE LA DEPRECIACION

Den$!ina'i(n Canti%a

%

P#e'i$

Unita#i

$

P$#'enta2

e =

De"#e'ia'i(

n

28

:erneros hem#ras O+ ,J+ ,L!LO ,+K;-!++

:erneros machos ;+ ,J+ -!-- ;L;O!++

<aquillonas F+ 3++ ,3!33 O,K+!++

:orete ,J 3J+ 3!3- ;+J;!++

<acas ,;+ O++ ;F!FL ,F3OF!++

:oros ;+ K++ -!-- ;L;O!++

S&/ t$ta, C1E <FEI GI.II *CIIH.II

<aca reproductoras ,,+ ,-++ ;-!-- ,J+,F!++

:oro reproductores ;J ,;++ J!JF 3-,F!++

S&/ t$ta, 1CE <FII CI.II 1H*C<.II

T$ta, *EI E<EI

1

II.II F1**I.II

6el saldo el L+M a gastos administrativos y 3+M a gastos de venta

GFHIIxI.<IJ1ECFI

1astos administrativos ,J3F+x+!L+ T ,+LJ;

1astos de ventas ,J3F+x+!3+ T -F+O

<. ('lculo de la mano de o#ra

(ada Pornal 5E! ;+!FO 3;++ jornales

:otal jornales T ;+!FOx3;++ T FF,LF

(ontri#ucin a 455/L*6 -M T FF,LFx+!+- T ;F-L

:@:/L &/>@ 64 @2A/ FOO;3

5e prorratea entre todos los animales O+M en el aspecto proporcional

FHH<CxI.HI J EEIEH

29

CUADRO DE DISTRIBUCION DE LA MANO DE OBRA

6enominacin

(antidad

7recio

*nitario

7orcentaje

M

Pornales

:erneros hem#ras O+ ,J+ ,L!LO KLOK

:erneros machos ;+ ,J+ -!-- ;--J

<aquillonas F+ 3++ ,3!33 L33K

:orete ,J 3J+ 3!3- ,O3K

<acas ,;+ O++ ;F!FL ,-FO-

:oros ;+ K++ -!-- ;--J

5u# total 3,J ;FJ+ L+!++ 3OJ-,

<aca reproductoras ,,+ ,-++ ;-!-- ,3-JF

:oro reproductores ;J ,;++ J!JF 3+F,

5u# total ,3J ;F++ 3+!++ ,FJOL

T$ta, *EI E<EI

1I

I.II EEIEH

6el saldo el L+M a gastos administracin y el 3+M a gastos de ventas

FHH<CKI.<I J 1CGFE

1astos administrativos T ,3LFJx+!L+ T KFOJ

1astos de ventas T ,3LFJx+!3+ T -,3+

C. ('lculo del consumo de los suministros

CALCULO DEL CONSUMO DE SUMINISTROS

5uministro

s

)nventa

rio

inicial

(ompr

as

:otal

7orcent

aje M

(onsu

mo

semen

O+++ -++++

-O++

+ O+ 3O-++

concentra

dos ;J+++

;O+++

+

3+J+

++ K+ ;L-J++

repuestos

,;+++ ;++++

3;++

+ KJ ,FO,J+

productos

veterinario

s 3J+++

,FJ++

+

;+++

++ L+ 3OJ++

CUADRO DE DISTRIBUCIN DEL CONSUMO DE SUMINISTROS

6enomi (a 7re suministros

30

nacin

ntid

ad

cio

*ni

tari

o

Se

!e

n

7

o

r

c

e

n

t

aj

e

M

C$n'ent

#a%$s

P#$%&

't$s

vete#in

a#i$s

7orcen

taje M

Aepu

estos

ternero

s

hem#ra

s O+

,J

+

,

J -,,LJ ;J;;; ,L!LO FO-J

:ernero

s

machos ;+

,J

+

,

J -,,LJ ;J;;3 -!-- ,L+K

<aquillo

nas F+

3+

+

,

+ ;L-J+ ,FO,J ,3!33 J,33

:orete ,J

3J

+

,

; 3;K-+ ;+,LO 3!3- ,;OF

<acas

,;

+

O+

+ O ;,KF+ ,3-J; ;F!FL

,+;F

O

:oros ;+

K+

+ L ,K;,J ,,LL+ -!-- ,L+K

5u#

total

3,

J

;F

J+

F

L ,O3K,J ,,;FF+ L+

;FKJ

+

<aca

reprodu

ctoras ,,+

,-

++

3O

-+

+

,

O -K-,+ 3+;FL ;-!-- K-+K

:oro

reprodu

ctores ;J

,;

++

,

J -J,LJ ;J;;3 J!JF ;,-,

5u#

total

,3

J

;F

++

3

3 K-JOJ JJ-K+ 3+

,,JJ

+

T$ta,

*E

I

E<

EI

CH

*I

I

1

I

I <GHEII

1FH1E

I 1II

CHEI

I

31

*. ('lculo de los 1astos 6iversos

:@:/L 1/5:@5 6)<4A5@5 K++++

5e prorratea entre los animales el -+M en el aspecto proporcional

K++++V+!-+T 3F+++

CUADRO DE DISTRIBUCION DE LOS GASTOS DIVERSOS

6enominaci

n

(antida

d

7recio

*nitari

o

7orcentaj

e M

1astos

diverso

s

terneros

hem#ras O+ ,J+ ,L!LO F-+,

:erneros

machos ;+ ,J+ -!-- ,JKK

<aquillonas F+ 3++ ,3!33 -LKK

:orete ,J 3J+ 3!3- ,;+;

<acas ,;+ O++ ;F!FL KF+,

:oros ;+ K++ -!-- ,JKO

5u# total 3,J ;FJ+ L+!++ ;J;++

<aca

reproductora

s ,,+ ,-++ ;-!-- OLKO

:oro

reproductore

s ;J ,;++ J!JF ;++;

5u# total ,3J ;F++ 3+!++ ,+O++

T$ta, *EI E<EI 1II.II CFIII

6el saldo O+M a gastos administrativos y el ;+M gastos de ventas!

LIIIIxI.FIT E*III

1astos administrativos J-+++x+!O+ T -3;++

1astos de ventas J-+++x+!;+ T ,+O++

E. ('lculo de los animales recin nacidos!

32

:otal gastos de vacas reproductoras ,F-LJF

/nimales (antidad

7recio

unitario T$ta, 6epreciacin jornales

1astos

divesos

<aca

reproductora ,,+ ,-++ 1E*III ,J+,F ,3-JF OLKO

:oro

reproductor ;J ,;++ CIIII 3-,F 3+F, ;++;

SUB TOTAL 1CE 1H*C< 1FE1G 1IHII

:otal gastos de toros reproductores LL+,O

La produccin en el ejercicio fue0

i! Leche ,3++++

ii! :erneros hem#ra J3

iii! :erneros macho ;+

4l costo de la leche en el ejercicio se determina 0

producto <olumen

producido

<alores de mercado

<alor unitario <alor

total

Leche ,3++++ 5E! ,!;+ ,JF+++

4l nuevo costo de las terneras hem#ras recin nacidas se determina0

1astos de las vacas reproductoras correspondiente a terneros Tgastos de vacas

reproductoras I costos de ventas

1astos de las vacas reproductoras

(orrespondiente a los terneros T ,F-LJF I ,JF+++

1astos de las vacas reproductoras

(orrespondiente a los terneros T OLJF

1astos de las toros reproductores

(orrespondiente a terneros T OLJFW gastos de los toros Aeproductores

33

1astos de las toros reproductoras

(orrespondiente a terneros T OLJF W LL+,O

1astos a distri#uir a las terneras hem#ras y machos recin nacidos T OJLL-

;;++ L3!JM

V ,++M

VT ;KK3

6e los terneros machos ya tenemos el costo unitario que es de ;;++ y la cantidad

de los recin nacidos en terneros machos son ;+

(osto total de los :erneros machos T ;+ x ;;++ T --+++

4ntonces solo nos faltara prorratear entre las terneras hem#ras la cantidad de

OJLL- I --+++ T -,LL-

(omo podemos notar que el total del costo entre los terneros he#ra y los terneros

machos es de ;KK3 quiere decir que el costo unitario de las terneras hem#ra ser'0

;KK3 I ;;++ T LK3

(osto total de las :erneras hem#ra T -,LL-

-,LL- T V por LK3

V T J3 terneras hem#ra!

34

CONCLUSIONES

La (onta#ilidad 1anadera cumple con la funcin ineludi#le de informar con

exactitud, cu'les son las partidas de costos y de gastos, en que incurre el criador,

para producir y vender sus animales, a fin de que pueda sa#er cu'les ha#r'n de

ser sus costos totales y unitarios, para poder asignar sus precios de venta y

conocer sus ganancias, o sus prdidas, netas!

La explotacin del ganado vacuno representa la actividad m's importante del

sector ganadero a escala mundial y por tanto, el incremento en el consumo per

c'pita de carne y leche es un indicador del desarrollo alcanzado por un pas!

La (onta#ilidad 1anadera cumple con la funcin ineludi#le de informar con

exactitud, cu'les son las partidas de costos y de gastos, en que incurre el criador,

para producir y vender sus animales, a fin de que pueda sa#er cu'les ha#r'n de

ser sus costos totales y unitarios, para poder asignar sus precios de venta y

conocer sus ganancias, o sus prdidas, netas!

*na adecuada toma decisiones con un sistema de costos #ien implementado

significara para la empresa ganadera utilidades al largo y corto plazo, la

informacin la#oral y tri#utaria por parte de la gerencia ser' muy 9til para lograr

dicho propsito!

35

BIBLIOGRAFA

XXX!portalagrario!go#!peErrnnYgana!shtml

XXX!minag!go#!peEsectYpecuario!shtml

http0EEXXX!monografias!comEtra#ajos-+Econta#ilidad.agrariaEconta#ilidad.

agraria;!shtml

(7(! (/AL@5 7/A4645 A4Z:41*)E (7( /A&/>6@ <)LL/(@A:/

(/<4A@0 7lan (onta#le 1eneral Aevisado con actividades por sectores

(!7!(! 6/>:4 /:/*7)LL(@ <4A/ I (onta#ilidad 7or 5ectores

36

37

Vous aimerez peut-être aussi

- Conceptos de Administración Proceso Administrativo Etapa PlaneaciónDocument37 pagesConceptos de Administración Proceso Administrativo Etapa PlaneaciónKatherine Irias NuñezPas encore d'évaluation

- Crearunpowerpoint2016 160420120758Document27 pagesCrearunpowerpoint2016 160420120758Katherine Irias NuñezPas encore d'évaluation

- Texto Proyectos y PresupuestosDocument133 pagesTexto Proyectos y PresupuestosMáximo Cisneros PiantoPas encore d'évaluation

- Informatica Contable PDFDocument7 pagesInformatica Contable PDFJose Maria SantosPas encore d'évaluation

- Costos AmbientalesDocument20 pagesCostos AmbientalesLourdes ParraPas encore d'évaluation

- Ley Impuesto Renta HondurasDocument41 pagesLey Impuesto Renta HondurasKatherine Irias NuñezPas encore d'évaluation

- Tipos de EconomiaDocument15 pagesTipos de EconomiaKatherine Irias NuñezPas encore d'évaluation

- Texto Proyectos y PresupuestosDocument133 pagesTexto Proyectos y PresupuestosMáximo Cisneros PiantoPas encore d'évaluation

- Normas Académicas de La UNAH, HondurasDocument108 pagesNormas Académicas de La UNAH, HondurasRii8aPas encore d'évaluation

- Elementosdelaempresa 120228214623 Phpapp01Document31 pagesElementosdelaempresa 120228214623 Phpapp01mteran05Pas encore d'évaluation

- ThomsonDocument21 pagesThomsonKatherine Irias NuñezPas encore d'évaluation

- DecretoNo20 2016ReformaArticulo22LeyImpuestosobrlaRentaDocument2 pagesDecretoNo20 2016ReformaArticulo22LeyImpuestosobrlaRentaAlexander FerrariPas encore d'évaluation

- Administracion de Efectivo2Document21 pagesAdministracion de Efectivo2Osvaldo López33% (3)

- Clima OrganizacionalDocument12 pagesClima OrganizacionalKatherine Irias NuñezPas encore d'évaluation

- Frito Lay PapasDocument6 pagesFrito Lay PapasKatherine Irias NuñezPas encore d'évaluation

- Marco ConceptualDocument32 pagesMarco ConceptualJedla PavicicPas encore d'évaluation

- Frito Lay PapasDocument6 pagesFrito Lay PapasKatherine Irias NuñezPas encore d'évaluation

- Clima OrganizacionalDocument12 pagesClima OrganizacionalKatherine Irias NuñezPas encore d'évaluation

- Decreto 170 - 95 Ley de Instituciones Del Sistema FinancieroDocument52 pagesDecreto 170 - 95 Ley de Instituciones Del Sistema FinancieroKevin JimenezPas encore d'évaluation

- Auditoria Fiscal ResumenDocument5 pagesAuditoria Fiscal ResumenKatherine Irias NuñezPas encore d'évaluation

- 11 Reglamento de La Ley de Catastro PDFDocument16 pages11 Reglamento de La Ley de Catastro PDFKatherine Irias NuñezPas encore d'évaluation

- Tema1 EstadodeResultadosDocument9 pagesTema1 EstadodeResultadosAgucho CaPas encore d'évaluation

- Plan Marketing NISSAN Y IpodDocument25 pagesPlan Marketing NISSAN Y IpodLeonardo CanoPas encore d'évaluation

- Metodología de La Acción Didáctica Katherine IriasDocument3 pagesMetodología de La Acción Didáctica Katherine IriasKatherine Irias Nuñez100% (1)

- Plan Marketing NISSAN Y IpodDocument25 pagesPlan Marketing NISSAN Y IpodLeonardo CanoPas encore d'évaluation

- Modelo Por CompetenciasDocument1 pageModelo Por CompetenciasKatherine Irias NuñezPas encore d'évaluation

- Tabajo de Grupo de ADocument3 pagesTabajo de Grupo de AKatherine Irias NuñezPas encore d'évaluation

- UntitledDocument226 pagesUntitledmarcePas encore d'évaluation

- Balances generales PYMEDocument28 pagesBalances generales PYMEMari MilánPas encore d'évaluation

- II Costo Unitario Cepillo Madera Mca Oliver Mod 199Document5 pagesII Costo Unitario Cepillo Madera Mca Oliver Mod 199Alejandro Virgilio Vega RuizPas encore d'évaluation

- 10 - Ejercicios de Flujos de EfectivoDocument34 pages10 - Ejercicios de Flujos de Efectivotania marleny acedo camachoPas encore d'évaluation

- Formato de Tasacion Completo PDFDocument47 pagesFormato de Tasacion Completo PDFEder AntonioPas encore d'évaluation

- Taller procesos contables PYME comercializadora ropaDocument8 pagesTaller procesos contables PYME comercializadora ropaIngrid Yuliana Mora VegaPas encore d'évaluation

- Lectura #12 Inversiones y Financiamiento Del Proyecto Estudia ProyectoDocument12 pagesLectura #12 Inversiones y Financiamiento Del Proyecto Estudia ProyectoFlor VillanuevaPas encore d'évaluation

- Jose Calderon - GUIA TEORICO PRACTICA CONTABILIDAD II (Iugt)Document26 pagesJose Calderon - GUIA TEORICO PRACTICA CONTABILIDAD II (Iugt)Raùl Garcìa UrreaPas encore d'évaluation

- Informe Agroindustrias AIB 2016Document37 pagesInforme Agroindustrias AIB 2016Graciela Mena100% (1)

- Activos Intangibles y DiferidosDocument17 pagesActivos Intangibles y DiferidosEstrella solanoPas encore d'évaluation

- G Assets 2Document20 pagesG Assets 2Willy Uio75% (12)

- Presupuestos agrícolasDocument14 pagesPresupuestos agrícolasAngela MendezPas encore d'évaluation

- Contabilidad PYME EstadosFinancierosDocument3 pagesContabilidad PYME EstadosFinancierosdiva reyesPas encore d'évaluation

- Seminario Niif 25 Casos 2015 2Document144 pagesSeminario Niif 25 Casos 2015 2Juan Romero CPas encore d'évaluation

- Casos Depreciacion y Venta de ActivosDocument8 pagesCasos Depreciacion y Venta de ActivosJoshua CrederPas encore d'évaluation

- Guía Tercer ParcialDocument22 pagesGuía Tercer ParcialMaria ArguetaPas encore d'évaluation

- Curso de administración financiera análisis empresaDocument76 pagesCurso de administración financiera análisis empresaLADY50% (2)

- Costos de La Mineria ArtesanalDocument44 pagesCostos de La Mineria ArtesanalJacquelinCalderón100% (1)

- Unidad 3 - Tarea 4 - Inversiones y Beneficios Del ProyectoDocument13 pagesUnidad 3 - Tarea 4 - Inversiones y Beneficios Del Proyectofrancisco vargas100% (1)

- EXAMENDocument21 pagesEXAMENCristina CarguacundoPas encore d'évaluation

- Informe Completo ColegiosDocument34 pagesInforme Completo ColegiosLesliePas encore d'évaluation

- PCA - 6° ContabDocument8 pagesPCA - 6° ContabJosePas encore d'évaluation

- Ejercicios de Costos SRDocument18 pagesEjercicios de Costos SRhomero_arellano_1100% (1)

- Análisis financiero Leche Gloria 2021Document69 pagesAnálisis financiero Leche Gloria 2021Mariely Echeverría Bazan100% (1)

- Nif VS Us GaapDocument8 pagesNif VS Us GaapRicardo OrtizPas encore d'évaluation

- Parcial Escenario 4 Practico Evaluacion de ProyectosDocument13 pagesParcial Escenario 4 Practico Evaluacion de ProyectosDIANA CASALLAS MARTINEZPas encore d'évaluation

- Ejercicios Evaluacion de ProyectoDocument24 pagesEjercicios Evaluacion de ProyectoAna Pertuz RodriguezPas encore d'évaluation

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Document12 pagesEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD DE ACTIVOS - (GRUPO A01)Claudia ValeroPas encore d'évaluation

- Desarrollo Monografia ContableDocument2 pagesDesarrollo Monografia ContableEdith Maria Paucar SilvaPas encore d'évaluation

- CONTAB I SEGUNDO CORTE 10 PUNTOS. Oriana UrdanetaDocument3 pagesCONTAB I SEGUNDO CORTE 10 PUNTOS. Oriana UrdanetaEnrique MontillaPas encore d'évaluation