Académique Documents

Professionnel Documents

Culture Documents

Aulafacil - Curso Consolidacion de Balances

Transféré par

Hector EduardoCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Aulafacil - Curso Consolidacion de Balances

Transféré par

Hector EduardoDroits d'auteur :

Formats disponibles

14 de Enero 2004

1 CLASE

Cuentas consolidadas

2 CLASE

Difrentes mtodos de

consolidacin

3 CLASE

Etapas en la formulacin

de cuentas consolidadas

4 CLASE

Eliminacin inversin

financiera - fondos propios

Consolidacin contable

Temario

CLASE 1. Cuentas consolidadas

CLASE 2. Diferentes mtodos de consolidacin

CLASE 3. Etapas en la formulacin de cuentas consolidadas

CONSOLIDACION POR INTEGRACION GLOBAL

CLASE 4. Eliminacin inversin financiera - fondos propios

CLASE 5. Ejercicios

CLASE 6. Compra-venta de existencias entre empresas del grupo

CLASE 7. Ejercicios

CLASE 8. Venta de inmovilizado entre empresas del grupo

CLASE 9. Ejercicios

CLASE 10. Prestacin de servicios entre empresas del grupo

CLASE 11. Ejercicios

CLASE 12. Reparto de dividendos

CLASE 13. Ejercicios

CLASE 14. Compra-venta de activos financieros

CLASE 15. Ejercicios

CLASE 16. Variacin del porcentaje de participacin

CLASE 17. Ejercicios

CLASE 18. Participaciones indirectas

CLASE 19. Ejercicios

OTROS METODOS DE CONSOLIDACION

CLASE 20. Consolidacin por integracin proporcional

CLASE 21. Ejercicios

CLASE 22. Consolidacin por puesta en equivalencia

CLASE 23. Ejercicios

OTROS ASPECTOS DE LA CONSOLIDACION

CLASE 24. Cuentas de sociedades del grupo en otras divisas

CLASE 25. Ejercicios

CLASE 26. Efectos impositivos de la consolidacin

CLASE 27. Ejercicios

Leccin 1

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

2 CLASE

Diferentes mtodos de

consolidacin

3 CLASE

Etapas en la formulacin

de las cuentas consolidadas

4 CLASE

Eliminacin inversin

financiera - fondos propios

5 CLASE

Ejercicios

Leccin 1

Cuentas consolidadas

Cuando una sociedad tiene participaciones de cierta importancia en otra(s) sociedad(es)

la ley le obliga a presentar, adems de sus cuentas individuales, las cuentas consolidadas

del grupo.

Las cuentas consolidadas vienen a ser la suma de las cuentas individuales

(balance y cuenta de resultados) de las distintas empresas que conforman el

grupo. A la suma obtenida se le realizan una serie de ajustes con vistas a

eliminar operaciones y posiciones intergrupo.

Las cuentas consolidadas incluyen:

Balance

Cuenta de prdidas y ganancias

Memoria

Las cuentas consolidadas permiten tener una imagen fiel de todo el grupo.

Cuando una sociedad tiene participaciones en otras sociedades es importante

que el grupo en su conjunto tenga un balance slido y que sea rentable, y la

nica manera de poder comprobarlo es a travs de las cuentas consolidadas del

grupo.

Una sociedad podra enmascarar prdidas y endeudamiento en filiales con

vistas a presentar ella un balance saneado, cuando la realidad del grupo podra

ser bien distinta. Con las cuentas consolidadas se evita este tipo de distorsiones.

El hecho de que la ley obligue a un grupo de sociedades a presentar cuentas consolidadas no

les exime a cada una de ellas de tener que presentar sus propias cuentas individuales.

Quines forman el grupo consolidado?

La sociedad matriz o cabecera del grupo, que participa en otras sociedades.

Las sociedades dependientes: aquellas en las que la matriz tiene una

participacin superior al 50%.

Las sociedades multigrupos: la matriz tienen una participacin inferior al 50%

y comparte con otra(s) sociedad(es) ajena(s) al grupo su gestin.

Ejemplo: dos sociedades (una de ellas la matriz del grupo)

participan al 50% en una tercera sociedad, interviniendo ambas en

su gestin.

Sociedades asociadas: la matriz tiene una participacin superior al 20% (o al

3% si la sociedad cotiza en bolsa) e inferior al 50% y ejerce cierta influencia en

su gestin (tiene representantes en el Consejo de Administracin).

Las participaciones en estas sociedades pueden ser directas o indirectas:

Participacin directa: la propia matriz posee la participacin. Ejemplo: la

sociedad Buenavista, S.A. tiene el 80% de Altamira, S.L.

Participacin indirecta: la participacin es poseda a travs de otra sociedad

dependiente. Ejemplo: Altamira, S.L. tiene el 90% de Ahn, S.L., luego

Buenavista, S.A. participa indirectamente en Ahin, S.L.

Por ltimo, sealar que en algunos supuestos determinados la ley exime de la obligacin

de presentar cuentas consolidadas: por ejemplo, cuando el tamao del grupo es muy

reducido.

En Espaa se exime de la obligacin de presentar cuentas consolidadas cuando

el activo del grupo es inferior a 5,5 m euros, sus ventas inferiores a 11,5 m euros

y su plantilla inferior a los 250 empleados.

Temario Leccin 2

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

3 CLASE

Etapas en la formulacin

de las cuentas consolidadas

4 CLASE

Eliminacin inversin

financiera - fondos propios

5 CLASE

Ejercicios

6 CLASE

Compra-venta de

existencias entre empresas

del grupo

Leccin 2

Diferentes mtodos de consolidacin

Existen tres mtodos de consolidacin, que se aplican en funcin del grado de

participacin:

Consolidacin por integracin global: sociedades dependientes.

Consolidacin por integracin proporcional: sociedades multigrupos (aunque

el grupo tiene opcin de consolidar estas sociedades por puesta en

equivalencia).

Consolidacin por puesta en equivalencia: sociedades asociadas.

En relacin con las sociedades dependientes hay algunas excepciones:

Si la sociedad dependiente realiza una actividad totalmente diferente a la

del resto del grupo, de modo que su integracin global pueda distorsionar la

imagen del mismo, se consolida por puesta en equivalencia.

Ejemplo, un grupo hotelero tiene una participacin mayoritaria en

una financiera. Si consolida sus cuentas por integracin global las

cuentas del grupo podran ser de difcil interpretacin, dificultando

el conocimiento de la imagen fiel del grupo.

No obstante, se tiende cada vez ms a ser ms riguroso en la aplicacin de esta

excepcin.

Cmo funcionan estos mtodos de consolidacin? En lneas generales funcionan de la

siguiente manera:

Integracin global: se suman todas las rbricas de balance y cuenta de

resultados de las sociedades que consolidan (matriz y dependientes). Del

activo del balance agregado se elimina el valor de las participaciones que tiene

la matriz en las sociedades dependientes, y del pasivo los fondos propios de

stas ltimas.

En aquellos casos en los que la matriz no controla el 100% de la sociedad

dependiente, en el pasivo del balance consolidado se recoge la parte de los

fondos propios de sta que corresponde a otros accionistas.

Integracin proporcional: funciona igual que la integracin global con la

diferencia de que a las diferentes rbricas de balance y cuenta de

resultados de la matriz se le suman los importes correspondientes a las

sociedades multigrupo, ponderados por el porcentaje de participacin de

la matriz. En este mtodo no se recoge en el balance consolidado la

participacin de otros accionistas.

Puesta en equivalencia: en este mtodo no se le suman a las cuentas de la

matriz las de las sociedades dependientes, sino que simplemente se elimina en

el balance de la primera el valor por el que tiene contabilizadas estas

participaciones y se sustituye por la parte que le corresponde (en funcin de

su participacin) de los fondos propios de estas sociedades participadas.

Leccin 1 Leccin 3

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

4 CLASE

Eliminacin inversin

financiera - fondos propios

5 CLASE

Ejercicios

6 CLASE

Compra-venta de

existencias entre empresas

del grupo

7 CLASE

Ejercicios

Leccin 3

Etapas en la formulacin de las cuentas consolidadas

La formulacin de las cuentas consolidadas consta de tres etapas:

1.- Homogeneizacin

Esta etapa se realiza en los tres mtodos de consolidacin analizados. La homogeneizacin

exige que:

a) Las cuentas de las distintas sociedades que van a consolidar estn

expresadas en la misma moneda (en la de la sociedad matriz), por lo que si

hay empresas extranjeras habr que reexpresar sus estados financieros en

dicha moneda.

b) Las cuentas estn referidas al mismo periodo temporal.

Por ejemplo, si las cuentas de la matriz abarcan el ejercicio 2001,

las de las sociedades participadas tienen que corresponder a este

mismo periodo. No obstante, si se acaba de adquirir una

participacin en una sociedad que entra a consolidar, su cuenta de

resultados se integrar desde la fecha de la compra.

c) Las distintas sociedades utilicen los mismos criterios contables que la

matriz.

Por ejemplo, si la matriz amortiza sus edificios en 20 aos y sus

equipos informticos en 5 aos, estos mismos criterios se

aplicarn al resto de sociedades.

d) Las operaciones intragrupos deben estar contabilizadas por el mismo

importe en las sociedades que han intervenido.

Si una sociedad ha vendido a la otra mercancas por 10.000 euros,

ambas tendrn que tener contabilizadas esta operacin por dicho

importe.

e) Las cuentas de las sociedades que consolidan tienen que presentar la

misma estructura y utilizar los mismos trminos contables.

Antes de proceder a la agregacin de las cuentas de las sociedades que consolidan (siguiente

etapa) habr que verificar que se cumplen estos criterios de homogeneidad y si no fuera as,

habr que realizar los ajustes necesarios.

2.- Agregacin

Se suman las distintas rbricas de balance y de cuenta de resultados de las sociedades

que consolidan. Esta segunda fase se aplica en los mtodos de consolidacin por integracin

global y por integracin proporcional, si bien en este segundo mtodo los importes

correspondientes a las sociedades multigrupos van ponderados por el porcentaje que posee

en ellas la matriz.

En el mtodo de consolidacin por puesta en equivalencia no se realiza esta agregacin, sino

que, como se ha sealado anteriormente, se elimina del balance de la matriz el valor contable

de la participacin y se sustituye por el porcentaje que le corresponde de los fondos propios

de la sociedad participada.

3.- Ajustes

Una vez obtenido el balance agregado se procede a realizar una serie de ajustes /

eliminaciones con el fin de depurar las posibles operaciones o posiciones intragrupo,

as como los resultados generados en stas.

En la preparacin de las cuentas consolidadas se trata el conjunto del grupo

como si fuera una empresa individual, de ah que se elimine esta operatoria

interna.

Estos ajustes se realizan en los tres mtodos de consolidacin, si bien cada uno de ellos

presenta sus propias peculiaridades.

Aunque estos ajustes los iremos viendo ms adelante, a ttulo de ejemplo podemos sealar

los siguientes:

A) Eliminacin inversin financiera / fondos propios de las sociedades

dependientes.

La participacin de la matriz (o de otra sociedad del grupo) en la sociedad

dependiente figura contabilizada en su activo en la rbrica "participaciones en

empresas del grupo" y representa una parte de los fondos propios de la

sociedad participada. Ambas partidas se eliminan.

B) Operaciones internas de compra-venta de mercaderas.

Una sociedad vende mercadera a otra del grupo obteniendo un beneficio. Esta

operacin se contabiliza en la cuenta de resultados de la primera como "venta" y

en la de la segunda como "compra". Ambas partidas se eliminan, para evitar

"inflar" la actividad del grupo con operaciones internas.

Si la compra an no se ha pagado, su importe figurar en el balance de la

primera en la partida de "clientes" y en el de la segunda en la de "proveedores".

Ambas partidas tambin se eliminan.

Por ltimo, si la sociedad vendedora ha obtenido un beneficio en esta operacin

tambin hay que depurarlo.

C) Amortizacin de los fondos de comercio que se hayan podido generar

en la adquisicin de estas participaciones.

D) Etc.

Leccin 2 Leccin 4

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

5 CLASE

Ejercicios

6 CLASE

Compra-venta de

existencias entre empresas

del grupo

7 CLASE

Ejercicios

8 CLASE

Venta de inmovilizado

entre empresas del grupo

Leccin 4

Eliminacin inversin financiera - fondos propios

Supongamos que la sociedad matriz tiene una participacin que consolida por integracin

global.

Esta participacin figura contabilizada en el activo de la sociedad matriz en la rbrica

"participaciones en empresas del grupo" y representa una parte de los fondos propios de

la sociedad dependiente.

En el proceso de consolidacin ambas partidas se eliminan.

Existen ciertas diferencias entre la primera vez que se consolida una participacin y las

consolidaciones posteriores.

1 Consolidacin

Se elimina el valor contable de la participacin y los fondos propios de la sociedad

participada.

Los fondos propios estn formados por el capital, las reservas y los resultados obtenidos hasta

el momento de la toma de la participacin.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente,

cuyos fondos propios ascienden a 1.000 euros.

Puede suceder (y es lo ms frecuente) que ambos importes no coincidan:

Que el valor contable de la participacin sea superior a los fondos propios de la

sociedad participada.

O que sea inferior.

En el primer caso, esta diferencia se contabiliza en el activo del grupo consolidado en la

rbrica "fondo de comercio" y representa un activo ficticio (es el sobreprecio pagado en la

adquisicin de esta participacin).

La ley obliga a amortizarlo anualmente, en un plazo no superior a 20 aos.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente,

cuyos fondos propios ascienden a 500 euros.

En el segundo caso, esta diferencia se contabiliza en el pasivo del grupo consolidado, en la

rbrica "diferencias negativas de consolidacin" y es una partida que forma parte de los

fondos propios del grupo consolidado.

A diferencia del fondo de comercio, esta partida se mantiene en balance (salvo en casos muy

determinados que se lleva a resultados).

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente,

cuyos fondos propios ascienden a 1.500 euros.

Antes de proceder a la contabilizacin de este fondo de comercio o de esta diferencia negativa

de consolidacin hay que ver si hay algn elemento del activo o del pasivo de la sociedad

dependiente cuyo valor contable no se corresponda con el valor de mercado y se pueda

ajustar, eliminando o al menos compensando en parte esta diferencia de consolidacin.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente,

cuyos fondos propios ascienden a 500 euros. La sociedad dependiente posee un inmueble

cuyo valor de mercado es 200 euros superior al importe por el que est contabilizado.

Leccin 3 Leccin 4 (continuacin)

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

6 CLASE

Compra-venta de

existencias entre empresas

del grupo

7 CLASE

Ejercicios

8 CLASE

Venta de inmovilizado

entre empresas del grupo

9 CLASE

Ejercicios

Leccin 5

Ej ercicios

1 CONSOLIDACION

EJ ERCI CI O 1 Participacin del 100%, con diferencia positiva de

consolidacin.

EJ ERCI CI O 2 Participacin del 100%, con diferencia negativa de

consolidacin.

EJ ERCI CI O 3 Participacin del 80%, con diferencia positiva de consolidacin.

EJ ERCI CI O 4 Participacin del 80%, con diferencia negativa de consolidacin.

EJ ERCI CI O 5 Participacin del 80%, con diferencia positiva de consolidacin

(parte aplicable a plusvalas del activo).

EJ ERCI CI O 6 Participacin del 80%, con diferencia negativa de consolidacin

(parte aplicable a mayores provisiones).

EJ ERCI CI O 7 Participacin del 55% en compras sucesivas, con diferencia

positiva de consolidacin.

CONSOLIDACIONES POSTERIORES

EJ ERCI CI O 8 Participacin del 80%, con diferencia positiva de consolidacin

y posterior incremento de reservas (continuacin del Ejercicio 3).

EJ ERCI CI O 9 Participacin del 80%, con diferencia positiva de consolidacin

y posterior disminucin de reservas (continuacin del Ejercicio 3).

EJ ERCI CI O 10 Participacin del 80%, con diferencia negativa de

consolidacin y posterior incremento de reservas (continuacin del Ejercicio 4).

EJ ERCI CI O 11 Participacin del 80%, con diferencia negativa de

consolidacin y posterior disminucin de reservas (continuacin del Ejercicio 4).

Leccin 4 Leccin 6

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

7 CLASE

Ejercicios

8 CLASE

Venta de inmovilizado

entre empresas del grupo

9 CLASE

Ejercicios

10 CLASE

Prestacin de servicios

entre empresas del grupo

Leccin 6

Compra- venta de existencias entre empresas del grupo

Las compaas que conforman un grupo consolidado pueden realizar entre ellas operaciones

de compra-venta de existencias. Estas operaciones generan una serie de asientos

contables:

La empresa vendedora contabiliza esta operacin en "ventas de

mercaderas" y mientras no reciba el importe de la misma tendr un crdito

contabilizado en "clientes". Esta operacin le generar un resultado (beneficio

o prdida).

La empresa compradora contabiliza esta operacin en "compra de

mercaderas" y mientras no pague su importe tendr una deuda contabilizada

en "proveedores".

En el proceso de consolidacin hay que eliminar todos estos efectos, como si la

operacin intragrupo no se hubiese realizado.

La idea al preparar las cuentas consolidadas, como ya se ha comentado, es

tratar el conjunto del grupo como si fuera una empresa individual (de ah

que se eliminen estas operaciones internas).

Estos ajustes hay que realizarlos con independencia de cual sea la sociedad

compradora y cual la vendedora (puede que una sea la matriz y otra una participada, o que

las dos sean sociedades participadas).

Los ajustes a realizar son los siguientes:

Eliminacin en la cuenta de resultados de los asientos "venta de mercadera"

/ "compra de mercadera". Se evita de esta manera que las cifras del grupo

estn "infladas" con operaciones internas.

Ajuste del valor de las "existencias": en el balance agregado se han sumado

las existencias de la sociedad compradora, estas existencias estarn

contabilizadas por el precio pagado:

Si la vendedora ha obtenido un beneficio esto implica que la

compradora ha pagado un sobreprecio, luego el valor contable de

estas existencias estar sobrevalorado.

Si por el contrario, la sociedad vendedora ha tenido prdidas,

su valor contable estar infravalorado.

Eliminacin de las rbricas "clientes" / "proveedores": cuando la compra

todava no se ha pagado, su importe estar contabilizado en estas dos cuentas

del balance agregado.

Eliminacin de los resultados obtenidos por la vendedora (beneficios o

prdidas): estos resultados se consideran efectivamente realizados cuando la

mercanca haya sido posteriormente vendida a un tercero. Por tanto:

Si a cierre del ejercicio toda esta mercanca permanece en el

almacn de la empresa compradora habr que depurar la

totalidad del resultado obtenido por la vendedora.

Si a cierre del ejercicio el 70% de esta mercanca permanece

en el almacn, entonces se eliminar el 70% de este resultado.

Si a cierre del ejercicio toda esta mercanca ha sido ya

vendida a un tercero no hay que realizar ningn ajuste en

resultados.

Ejemplo: la sociedad dominante paga 1.000 euros por el 100% de la sociedad dependiente,

cuyos fondos propios ascienden a 1.000 euros.

Durante el ejercicio la sociedad dependiente vende a la socieded dominante existencias por

valor de 2.000 euros, obteniendo un beneficio de 500 euros. Al cierre del ejercicio, esta

compra est todava pendiente de pago.

Atencin:

En la cuenta consolidada del ejercicio en el que se ha

realizado esta venta, el ajuste del resultado ir en la cuenta de

prdidas y ganancias.

En cuentas consolidadas de ejercicios posteriores en las que

haya que seguir depurando el resultado de esta operacin (porque

parte de la mercanca an siga en almacn), el ajuste de este

resultado ir contra reservas (ya que se estaran depurando

resultados obtenidos en un ejercicio pasado).

Leccin 5 Leccin 7

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

8 CLASE

Venta de inmovilizado

entre empresas del grupo

9 CLASE

Ejercicios

10 CLASE

Prestacin de servicios

entre empresas del grupo

11 CLASE

Ejercicios

Leccin 7

Ej ercicios

EJ ERCI CI O 1 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera un beneficio. La compra se paga al contado y al cierre del

ejercicio todas estas existencias estn en el almacn de la empresa compradora. Se

preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 2 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera un beneficio. Al cierre del ejercicio la compra est pendiente

de pago y el 50% de las existencias adquiridas continan en el almacn de la empresa

compradora. Se preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 3 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera un beneficio. La compra se paga al contado y al cierre del

ejercicio la empresa compradora ya ha vendido todas estas existencias a terceros. Se

preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 4 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera una prdida. Al cierre del ejercicio la compra est pendiente

de pago y todas estas existencias estn en el almacn de la empresa compradora. Se

preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 5 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera una prdida. La compra se paga al contado y al cierre del

ejercicio el 50% de las existencias adquiridas continan en el almacn de la empresa

compradora. Se preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 6 En el ejercicio 2000 se realiza una venta de existencias entre dos empresas

del grupo en la que se genera una prdida. Al cierre del ejercicio la compra est pendiente

de pago y la empresa compradora ha vendido ya todas estas existencias a terceros. Se

preparan las cuentas consolidadas correspondientes a dicho ejercicio.

EJ ERCI CI O 7 Continuacin del ejercicio 1. Al cabo de dos aos todas las existencias

adquiridas por la Sociedad B a la Sociedad A continan en el almacn. Se preparan las

cuentas consolidadas del ao 2002.

EJ ERCI CI O 8 Continuacin del ejercicio 1. En el ejercicio 2001 la Sociedad B ha vendido

el 50% de estas existencias y en el 2002 otro 25%. Se preparan las cuentas consolidadas

del ao 2002.

EJ ERCI CI O 9 Continuacin del ejercicio 1. En el ejercicio 2002 la Sociedad B ha vendido

el 80% de estas existencias, el resto permanece en el almacn. Se preparan las cuentas

consolidadas del ao 2002.

EJ ERCI CI O 10 Continuacin del ejercicio 4. A comienzos del 2001 la Sociedad B paga el

importe de la compra; durante ese ao se venden a terceros la totalidad de estas

existencias. Se preparan las cuentas consolidadas del ao 2002.

EJ ERCI CI O 11 Continuacin del ejercicio 4. A comienzos del 2001 la Sociedad B paga el

importe de la compra. Durante el 2002 se venden a terceros la totalidad de estas

existencias. Se preparan las cuentas consolidadas del ao 2002.

Leccin 6 Leccin 8

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

9 CLASE

Ejercicios

10 CLASE

Prestacin de servicios

entre empresas del grupo

11 CLASE

Ejercicios

12 CLASE

Reparto de dividendos

Leccin 8

Venta de inmovilizado entre empresas del grupo

Entre las sociedades que forman el grupo consolidado puede haber operaciones de venta de

elementos del inmovilizado, cuyos efectos contables habr que depurar.

Entre los asientos contables que esta operacin genera podemos sealar:

Beneficio o prdida para la sociedad vendedora.

Sobrevaloracin de este inmovilizado (si la vendedora ha obtenido un

beneficio) o infravaloracin (si ha tenido prdidas).

Variacin de su amortizacin. La compradora lo amortizar en funcin del

precio pagado: si el inmovilizado est sobrevalorado la amortizacin ser superior

a lo que debera ser, y si est infravalorado ser menor.

Si la compradora no ha pagado el importe de esta compra, su importe figurar en

el activo de la sociedad vendedora ("crditos a corto plazo por enajenacin de

inmovilizado") y en el pasivo de la sociedad compradora ("proveedores de

inmovilizado a corto plazo").

Todos estos efectos hay que depurarlos:

Ajuste del valor del inmovilizado adquirido y de su amortizacin.

Eliminacin de las rbricas "crditos a corto plazo por enajenacin de

inmovilizado" / "proveedores de inmovilizado a corto plazo".

Eliminacin del resultado obtenido por la vendedora. Este resultado slo se

considerar efectivamente realizados cuando la compradora vende

posteriormente este inmovilizado a un tercero.

Ejemplo: la sociedad dominante ha pagado 1.000 euros por el 100% de la sociedad

dependiente, cuyos fondos propios ascienden a 1.000 euros.

A comienzos de aos, la sociedad dominante vende a su participada un camin por 2.000

euros, obteniendo un beneficio de 500 euros. Este camin se amortiza en 5 aos. A cierre del

ejercicio la compradora an no ha pagado.

Ajustes realizados:

1.- Se ha eliminado el valor contable de la participacin (1.000 euros) y los

fondos propios de la participada (1.000 euros).

2.- Se ajusta el valor del inmovilizado, que estaba sobrevalorado en 500 euros,

y se elimina este beneficio de la cuenta de resultados.

3. Se ajustan las amortizaciones, que estaban infladas en 100 euros (debido al

sobrevalor del inmovilizado, que se amortiza en 5 aos).

4.- Se elimina la deuda existente entre comprador y vendedor.

Atencin:

En el ejercicio en el que se ha realizado esta venta, el ajuste del resultado

ir en la cuenta de prdidas y ganancias.

En ejercicios posteriores, el ajuste de este resultado ir contra reservas (ya

que se estaran depurando resultados obtenidos en un ejercicio pasado).

A veces sucede que una sociedad vende existencias a otra empresa del grupo, que lo

contabiliza como inmovilizado:

Por ejemplo: una empresa de ordenadores vende un PC a otra empresa del

grupo para sus oficinas.

Este cambio de afectacin hay que recogerlo en las cuentas consolidadas:

En la cuenta de prdidas y ganancias se da de baja esta operacin del captulo

de ventas y se contabiliza en la rbrica "trabajos realizados por el grupo para

el inmovilizado" (se contabiliza por el precio de coste, sin incluir el beneficio).

Leccin 7 Leccin 9

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

10 CLASE

Prestacin de servicios

entre empresas del grupo

11 CLASE

Ejercicios

12 CLASE

Reparto de dividendos

13 CLASE

Ejercicios

Leccin 9

Ej ercicios

EJ ERCI CI O 1 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, obteniendo un beneficio. La venta se paga al contado y al final del ao la

empresa compradora mantiene en balance la totalidad de este inmovilizado. Preparar las

cuentas consolidadas del ejercicio 2000.

EJ ERCI CI O 2 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, obteniendo un beneficio. La venta se paga a plazo (al cierre del ejercicio 2000 an

no ha sido pagada) y durante dicho ao la empresa compradora vende a terceros uno de los

camiones. Preparar las cuentas consolidadas del ejercicio 2000.

EJ ERCI CI O 3 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, obteniendo un beneficio. La venta se paga al contado y al final del ao la

empresa compradora ha vendido ya a terceros estos dos camiones. Preparar las cuentas

consolidadas del ejercicio 2000.

EJ ERCI CI O 4 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, sufriendo una prdida. La venta se paga a plazo (al cierre del ejercicio 2000 an

no se haba pagado) y al final del ao la empresa compradora mantiene en balance la

totalidad de este inmovilizado. Preparar las cuentas consolidadas del ejercicio 2000.

EJ ERCI CI O 5 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, sufriendo una prdida. La venta se paga al contado y al final del ao la empresa

compradora ha vendido a terceros uno de los dos camiones. Preparar las cuentas

consolidadas del ejercicio 2000.

EJ ERCI CI O 6 El 1 de enero del 2000 una empresa vende dos camiones a otra empresa

del grupo, sufriendo una prdida. La venta se paga a plazo (al cierre del ejercicio 2000 an

no se haba pagado). A lo largo del ao la Sociedad B ha vendido estos dos camiones a un

tercero. Preparar las cuentas consolidadas del ejercicio 2000.

EJ ERCI CI O 7 Continuacin del ejercicio 1 (el 1 de enero del 2000 una empresa vende dos

camiones a otra empresa del grupo, obteniendo un beneficio. La venta se paga al contado).

Al final del ao 2002 la empresa compradora mantiene en balance la totalidad de este

inmovilizado. Preparar las cuentas consolidadas del ejercicio 2002.

EJ ERCI CI O 8 Continuacin del ejercicio 1 (el 1 de enero del 2000 una empresa vende dos

camiones a otra empresa del grupo, obteniendo un beneficio. La venta se paga al contado).

En el ejercicio 2002 la empresa compradora ha vendido uno de los camiones, manteniendo

el otro en balance. Preparar las cuentas consolidadas del ejercicio 2002.

EJ ERCI CI O 9 Continuacin del ejercicio 1 (el 1 de enero del 2000 una empresa vende dos

camiones a otra empresa del grupo, obteniendo un beneficio. La venta se paga al contado).

En el 2001 la empresa compradora vendi uno de los camiones y en el 2002 el otro.

Preparar las cuentas consolidadas del ejercicio 2002.

EJ ERCI CI O 10 Continuacin del ejercicio 1 (el 1 de enero del 2000 una empresa vende

dos camiones a otra empresa del grupo, obteniendo un beneficio. La venta se paga al

contado). En el 2002 la empresa compradora vendi los dos camiones. Preparar las

cuentas consolidadas del ejercicio 2002.

EJ ERCI CI O 11 El 1 de enero del 2000 la Sociedad A, que se dedica a la venta de equipos

informticos, ha vendido dos ordenadores a la Sociedad B por 4.000 euros., obteniendo

un beneficio de 1.000 euros. B ha pagado esta compra al contado. Ese mismo ao B

vende a un tercero uno de los ordenadores.

El ordenador es para la Sociedad A una existencia (se dedica a la venta de estos equipos),

mientras que para la Sociedad B es un elemento del inmovilizado.

EJ ERCI CI O 12 El 1 de enero del 2000 la Sociedad A, que se dedica a la venta de equipos

informticos, ha vendido dos ordenadores a la Sociedad B por 4.000 euros., obteniendo

una prdida de 2.000 euros. B ha pagado esta compra al contado. Ese mismo ao B vende

a un tercero estos dos ordenadores.

El ordenador es para la Sociedad A una existencia, mientras que para la Sociedad B es

un elemento del inmovilizado.

Leccin 8 Leccin 10

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

11 CLASE

Ejercicios

12 CLASE

Reparto de dividendos

13 CLASE

Ejercicios

14 CLASE

Compra-venta de activos

financieros

Leccin 10

Prestacin de servicios entre empresas del grupo

Una sociedad puede prestar un servicio profesional a otra sociedad del grupo, obteniendo

en esta operacin un beneficio o una prdida.

Esta operacin estar contabilizada como un ingreso en la entidad que lo presta

("prestaciones de servicios") y como un coste en la que lo recibe ("otros

servicios").

Ambas partidas se eliminan en el proceso de consolidacin (en definitiva,

como si la operacin no se hubiera realizado).

Ejemplo: la sociedad participada ha prestado servicios a su matriz por importe de 2.000 euros.

Puede ocurrir que la sociedad que recibe estos servicios incorpore su coste como un mayor

valor de sus existencias.

En la cuenta de resultados se dar de baja este importe de la cuenta

"prestaciones de servicios" y de la cuenta "otros servicios" .

Por otra parte habr que ajustar el valor de las existencias (ya que estarn

sobrevaloradas o infravaloradas, dependiendo de que el servicio recibido incluya

beneficio o prdida). En esta depuracin se seguirn las mismas reglas que vimos

al analizar la compra-venta de existencias.

Si la totalidad de las existencias siguen en almacn, se depurar

todo el resultado.

Si se han venido a terceros una parte de estas existencias (por

ejemplo, un 70%) se depurar el resultado de la parte no vendida

(en este caso el 30%).

Si se han venido ya a terceros la totalidad de estas existencias,

entonces no se depurar el resultado.

Ejemplo: la sociedad participada ha prestado servicios a su matriz por importe de 2.000 euros,

obteniendo un beneficio de 500 euros.

La matriz ha contabilizado el importe de este servicio como un mayor valor de sus existencias. Al

cierre del ejercicio la totalidad de estas existencias permanecen en almacn.

Tambin puede ocurrir que la empresa que recibe estos servicios los contabilice como un mayor

coste de algn elemento del inmovilizado que est desarrollando.

En este caso, en la cuenta de resultados se dar de baja este importe de la cuenta

"prestaciones de servicios" y se contabilizar por su coste en la cuenta

"trabajos realizados por el grupo para el inmovilizado material" (sin incluir el

beneficio o prdida obtenido por la empresa suministradora).

Se ajustar tambin el valor del inmovilizado depurando el resultado incluido en

el precio del servicio.

Se pretende con ello que el inmovilizado recoja como mayor valor el coste del

servicio prestado, sin incluir los resultados contabilizados en esta operacin

intragrupo.

Ejemplo: la sociedad dominante posee el 100% de otra sociedad, por la que ha pagado 1.000

euros.

Durante el ejercicio, la participada ha prestado servicios a su matriz por importe de 2.000 euros,

obteniendo un beneficio de 500 euros.

La matriz ha contabilizado el importe de este servicio como un mayor valor de su inmovilizado,

que amortiza en 5 aos.

Ajustes realizados:

1.- Se ha eliminado el valor contable de la participacin (1.000 euros) y los

fondos propios de la participada (1.000 euros).

2.- Se ajusta el valor del inmovilizado, que estaba sobrevalorado en 500 euros, y

se ajustan las amortizaciones, que estaban infladas en 100 euros (debido al

sobrevalor del inmovilizado, que se amortiza en 5 aos).

3.- En la cuenta de resultados se da baja el importe de este servicio (2.000

euros) de la cuenta "prestaciones de servicios" y se contabiliza por su coste

(1.500 euros) en la cuenta "trabajos realizados por el grupo para el

inmovilizado material"..

Leccin 9 Leccin 11

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

12 CLASE

Reparto de dividendos

13 CLASE

Ejercicios

14 CLASE

Compra-venta de activos

financieros

15 CLASE

Ejercicios

Leccin 11

Ej ercicios

EJ ERCI CI O 1 En el ejercicio 2000 una empresa presta servicios a otra empresa del grupo,

obteniendo un beneficio. Estos servcios son pagados al contado y su coste se contabiliza

como un mayor valor de un elemento del inmovilizado. Preparar las cuentas consolidadas

del ejercicio 2000.

EJ ERCI CI O 2 En el ejercicio 2000 una empresa presta servicios a otra empresa del grupo,

sufriendo una prdida. Estos servicios son pagados al contado y su coste se contabiliza

como un mayor valor de un elemento del inmovilizado. Preparar las cuentas consolidadas

del ejercicio 2000.

EJ ERCI CI O 3 En el ejercicio 2000 una empresa presta servicios a otra empresa del grupo,

obteniendo un beneficio. Estos servicios son pagados al contado y su coste se contabiliza

como un mayor valor de las existencias. Al cierre del ejercicio el 40% de estas existencias

permanecen en el almacn. Preparar las cuentas consolidadas del ejercicio 2000.

EJ ERCI CI O 4 En el ejercicio 2000 una empresa presta servicios a otra empresa del grupo,

sufriendo una prdida. Estos servicios son pagados al contado y su coste se contabiliza

como un mayor valor de las existencias. Al cierre del ejercicio el 50% de estas existencias

permanecen en el almacn. Preparar las cuentas consolidadas del ejercicio 2000.

Leccin 10 Leccin 12

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

13 CLASE

Ejercicios

14 CLASE

Compra-venta de activos

financieros

15 CLASE

Ejercicios

16 CLASE

Variacin del porcentaje de

participacin

Leccin 12

Reparto de dividendos

Cuando una sociedad recibe dividendos por su participacin en otra sociedad del grupo,

estos dividendos hay que eliminarlos en el proceso de consolidacin.

Su contrapartida ser:

Si son dividendos correspondientes al reparto de beneficios de ejercicios

anteriores se contabilizarn como un mayor valor de las reservas de la sociedad

que los recibe.

Ejemplo: la matriz recive de la participada 800 euros de dividendos, correspondientes al reparto

del beneficio del pasado ejercicio.

Si son dividendos a cuenta del beneficio del ejercicio actual entonces se

eliminar del activo del balance, de la rbrica "dividendo activo a cuenta".

Ejemplo: la matriz recive de la participada 800 euros de dividendos a cuenta del beneficio del

presente ejercicio.

Leccin 11 Leccin 13

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

14 CLASE

Compra-venta de activos

financieros

15 CLASE

Ejercicios

16 CLASE

Variacin del porcentaje de

participacin

17 CLASE

Ejercicios

Leccin 13

Ej ercicios

EJ ERCI CI O 1 En el ejercicio 2000 una empresa paga dividendos a otra empresa del grupo

a cuenta de sus resultados del ejercicio anterior.

EJ ERCI CI O 2 En el ejercicio 2000 una empresa paga dividendos a otra empresa del grupo

a cuenta de sus resultados de dicho ejercicio.

Leccin 12 Leccin 14

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

15 CLASE

Ejercicios

16 CLASE

Variacin del porcentaje de

participacin

17 CLASE

Ejercicios

18 CLASE

Participaciones indirectas

Leccin 14

Compra- venta de activos financieros

Cuando una sociedad posee activos financieros emitidos por otra sociedad del grupo, las

cuentas agregadas recogen posiciones intragrupo que hay que eliminar, tanto en el balance

como en la cuenta de resultados.

En el balance, estos ttulos estarn contabilizados por la sociedad emisora en su

pasivo, en la cuenta "obligaciones y bonos", mientras que la sociedad que los ha

adquirido los tendr contabilizados en su activo, en la cuenta "valores de renta fija

de empresas del grupo",

En la cuenta de resultados, los intereses pagados por la entidad emisora los

tendr contabilizados en una cuenta de gastos ("intereses de obligaciones y

bonos"), mientras que la sociedad que los recibe los contabilizar en una cuenta

de ingresos ("ingresos de valores de renta fija").

Ejemplo: la matriz ha pagado 1.000 euros por el 100% de la participada.

La participada emite obligaciones por importe de 10.000 euros, con un tipo de inters del 10%. La

matriz suscribe la mitad de esta emisin.

Si los ttulos emitidos incluyen una prima de emisin o una prima de reembolso entonces

jugarn adems otras cuentas que tambin habr que ajustar:

Gastos por intereses diferidos: es una cuenta del activo de la sociedad emisora

que recoge la diferencia entre el importe recibido en la emisin y el importe que

tendr que devolver al vencimiento. El saldo de esta cuenta se va llevando a

resultados a lo largo de la vida de la emisin.

Intereses a cobrar: es una cuenta del activo de la sociedad tenedora de los ttulos

en la que va contabilizando aquellos intereses generados a su favor, pero que no va

a recibir hasta el vencimiento de la emisin (viene a ser la contrapartida de la

anterior).

Por ltimo, si la sociedad tenedora de los ttulos los ha adquirido a una empresa ajena al

grupo, esta adquisicin ha podido generar un beneficio o una prdida que se pone de

manifiesto en el momento de la cosolidacin y que al originarse en una operacin con una

empresa ajena al grupo no se depura.

Estos resultados se contabilizan en la rbrica "beneficios (prdida) por

operaciones con pasivos financieros del grupo".

Leccin 13 Leccin 15

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

16 CLASE

Variacin del porcentaje de

participacin

17 CLASE

Ejercicios

18 CLASE

Participaciones indirectas

19 CLASE

Ejercicios

Leccin 15

Ej ercicios

EJ ERCI CI O 1 En el ejercicio 2000 una empresa del grupo emite obligaciones, de las que

una parte son suscritas por otra empresa del grupo.

EJ ERCI CI O 2 En el ejercicio 2000 una empresa del grupo emite obligaciones, de las que

una parte son suscritas por otra empresa del grupo. Estas obligaciones se emiten con

prima de emisin.

EJ ERCI CI O 3 En el ejercicio 2000 una empresa del grupo emite obligaciones, de las que

una parte son suscritas por otra empresa del grupo. Estas obligaciones se emiten con

prima de emisin y con prima de reembolso.

EJ ERCI CI O 4 En el ejercicio 2000 una empresa del grupo emite obligaciones que son

colocadas en el mercado. Posteriormente, otra empresa del grupo recompra parte de

estas obligaciones.

EJ ERCI CI O 5 En el ejercicio 2000 una empresa del grupo emite obligaciones, de las que

una parte son suscritas por otra empresa del grupo. Posteiormente, esta empresa vende a

terceros estas obligaciones.

Leccin 14 Leccin 16

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

17 CLASE

Ejercicios

18 CLASE

Participaciones indirectas

19 CLASE

Ejercicios

20 CLASE

Consolidacin por

integracin proporcional

Leccin 16

Variacin del porcentaj e de participacin

Con el transcurso de los aos la inversin realizada por la sociedad dominante en una

sociedad dependiente puede variar, as como su porcentaje de control.

Entre los diferentes supuestos que se pueden presentar, vamos a sealar los siguientes:

1.- Incremento de la inversin en la sociedad dependiente con incremento del

porcentaje de control.

Por ejemplo, la sociedad dominante compra a terceros accionistas

su participacin en esta sociedad.

Estas inversiones adicionales reciben el mismo tratamiento que la primera

inversin, por lo que pueden generar fondos de comercio (o diferencias

negativas de consolidacin).

En este caso disminuir la participacin de otros accionistas ajenos al grupo.

2.- Incremento de la inversin en la sociedad dependiente, manteniendo el mismo

porcentaje de control.

Por ejemplo, la sociedad dominante participa en una ampliacin de

capital de la sociedad dependiente en la misma proporcin que su

participacin actual.

En este supuesto esta inversin adicional no genera ni fondos de comercio ni

diferencias negativas de consolidacin.

Tampoco variar la participacin de los otros accionistas.

3.- Mantenimiento de la inversin en la sociedad dependiente, con incremento del

porcentaje de control.

Esta situacin se da cuando la sociedad dependiente compra a

terceros accionistas su participacin y la amortiza.

En este supuesto, como no ha habido nuevas inversiones de la sociedad

dominante, no se generan nuevas diferencias de consolidacin.

Lo que si variar es la parte correspondiente a otros accionistas.

Tambin puede haber modificaciones de las reservas consolidadas, en funcin

del precio que haya pagado la sociedad dependiente en la compra de esta

autocartera.

4.- Mantenimiento de la inversin en la sociedad dependiente con disminucin del

porcentaje de participacin.

Esta situacin se da cuando la sociedad dominante no acude a

una ampliacin de capital de la participada.

No habr variaciones en las diferencias de consolidacin, pero si variarn la

participacin de otros accionistas, y tambin pueden variar las reservas en

sociedades consolidadas.

5.- Disminucin de la inversin en la sociedad dependiente con disminucin del

porcentaje de participacin

Por ejemplo, cuando la sociedad dominante vende en el mercado

parte de su participacin, conservando la mayora absoluta.

En este supuesto disminuyen las diferencias de consolidacin (ya sean

fondos de comercio o diferencias negativas) en proporcin al porcentaje vendido

y tambin disminuyen las reservas en sociedades consolidadas, mientras que

aumenta la parte correspondiente a otros accionistas.

6.- Disminucin de la inversin en la sociedad dependiente con mantenimiento del

porcentaje de participacin

Por ejemplo, cuando la empresa participada reduce su capital

mediante devolucin de nominal o reservas, y sta afecta por igual

a todos los accionistas.

En este supuesto no se modifican ni las diferencias de consolidacin, ni la

participacin de otros socios. Las reservas en sociedades consolidadas podrn

variar en funcin del precio que se haya pagado

Todos estos casos los veremos con ms detalle en los ejercicios que veremos a continuacin.

Leccin 15 Leccin 17

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

18 CLASE

Participaciones indirectas

19 CLASE

Ejercicios

20 CLASE

Consolidacin por

integracin proporcional

21 CLASE

Ejercicios

Leccin 17

Ej ercicios

EJ ERCI CI O 1 Una empresa incrementa su inversin en una participada, aumentando su

porcentaje de participacin (compra acciones a otro socio).

EJ ERCI CI O 2 Una empresa incrementa su inversin en una participada, manteniendo su

porcentaje de participacin (la empresa participada amplia capital y la sociedad dominante

suscribe en proporcin a su participacin).

EJ ERCI CI O 3 Una empresa mantiene su inversin en una participada y aumenta su

porcentaje de participacin (la empresa participada adquiere acciones propias en poder de

otros socios y las amortiza).

EJ ERCI CI O 4 Una empresa mantiene su inversin en una participada, pero disminuye su

porcentaje de participacin (la empresa ampla capital a la que no acude la sociedad

dominante).

EJ ERCI CI O 5 Una empresa reduce su inversin en una participada y mantiene su

porcentaje de participacin (la empresa reduce sus fondos propios y devuelve a todos sus

accionistas la parte correspondiente).

EJ ERCI CI O 6 Una empresa reduce su inversin en una participada y disminuye su

porcentaje de participacin (la empresa vende a terceros parte de su participacin).

Leccin 16 Leccin 18

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

19 CLASE

Ejercicios

20 CLASE

Consolidacin por

integracin proporcional

21 CLASE

Ejercicios

22 CLASE

Consolidacin por puesta

en equivalencia

Leccin 18

Participaciones indirectas

En los grupos consolidados es frecuente que la matriz tenga participaciones en diferentes

compaas.

Si todas estas participaciones son directas, al preparar las cuentas

consolidadas se agregan las cuentas de todas estas sociedades y a la

cuenta obtenida se le aplican los ajustes necesarios.

Pero tambin puede suceder que dentro del grupo haya participaciones

directas e indirectas:

La matriz participa en una serie de sociedades, que a su vez

participan en otras, etc.

En este caso, el proceso de consolidacin se realiza en orden inverso: se

comienza por consolidar las sociedades ms alejadas y se va ascendiendo

hasta consolidar aquellas que dependen directamente de la matriz.

Por ejemplo: Si la Sociedad A participa en la Sociedad B, y sta a

su vez participa en la Sociedad C, se comienzan por consolidar las

cuentas de B y C, y la cuenta obtenida se consolida con la de A.

Tambin puede suceder que la sociedad dependiente tenga una participacin minoritaria

en la matriz del grupo.

Por ejemplo: La Sociedad A posee el 80% de la Sociedad B, que a

su vez tiene un 3% de A.

En este caso, la participacin en la sociedad dominante no se elimina en el

proceso de consolidacin, sino que se mantienen en el activo pero se cambia

de rbrica y pasa a contabilizarse en la cuenta de "acciones de la sociedad

dominante".

Leccin 17 Leccin 19

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

20 CLASE

Consolidacin por

integracin proporcional

21 CLASE

Ejercicios

22 CLASE

Consolidacin por puesta

en equivalencia

23 CLASE

Ejercicios

Leccin 19

Ej ercicios

EJ ERCI CI O 1 Una empresa participa en dos sociedades.

EJ ERCI CI O 2 Una empresa participa en una sociedad, que a su vez participa en una

tercera sociedad.

EJ ERCI CI O 3 Una empresa participa en dos sociedades. Una de ellas tambin participa

en la otra.

EJ ERCI CI O 4 Una empresa participa en una sociedad, que a su vez tiene una

participacin en la sociedad dominante.

Leccin 18 Leccin 20

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

21 CLASE

Ejercicios

22 CLASE

Consolidacin por puesta

en equivalencia

23 CLASE

Ejercicios

24 CLASE

Cuentas de sociedades del

grupo en otras divisas

Leccin 20

Consolidacin por integracin proporcional

Este mtodo se utiliza con sociedades multigrupo.

Sociedades en las que se tiene una participacin inferior al 50% y en las que

se comparte su gestin con otra(s) sociedad(es) ajena(s) al grupo.

No obstante, hemos comentado anteriormente que la matriz puede elegir consolidar este tipo

de sociedades aplicando el mtodo de puesta en equivalencia (que se ver ms adelante).

Se entiende que la gestin de la sociedad participada es compartida cuando:

Viene recogido en sus estatutos.

O los distintos accionistas que comparten la gestin tienen derecho de veto en la

toma de decisiones.

La integracin proporcional funciona igual que la integracin global, con la diferencia de

que a la hora de elaborar las cuentas agregadas las partidas de balance y cuenta de

resultados de la sociedad multigrupo se ponderan por el porcentaje de participacin

que se posea.

Por ejemplo, si la Sociedad A tiene el 40% de B (sociedad multigrupo), las

rbricas de balance y cuenta de resultados esta sociedad que se incluyen en la

cuenta agregada van ponderadas por este 40%.

A la cuenta agregada se le aplicarn los mismos ajustes que vimos en la integracin

global, si bien, cuando se trate de eliminar posiciones, operaciones o resultados intragrupo,

sus importes irn ponderados por el porcentaje de participacin.

Supongamos que una sociedad vende a una participada existencias por importe

de 2.000 euros, obteniendo un beneficio de 500 euros. A cierre de ejercicio esta

mercanca sigue en almacn y la deuda an no se ha pagado.

Imaginemos que la matriz posee el 60% de esta participada, que consolida por

integracin global. En este caso habr que ajustar en balance el valor de las

existencias (-500 euros) y de clientes y proveedores (-2.000 euros), mientras

que en la cuenta de resultados habr que ajustar ventas y compras (-2.000

euros) y resultados (-500 euros).

Imaginemos ahora que la matriz tan slo posee el 40% de esta participada, que

consolida por integracin proporcional. En este caso habr que ajustar en

balance el valor de las existencias (-200 euros), y de clientes y proveedores (-

800 euros), mientras que en la cuenta de resultados habr que ajustar ventas y

compras (-800 euros) y resultados (-200 euros).

Con este mtodo no se recoge en las cuentas consolidadas del grupo la participacin de

otros accionistas en el capital de la sociedad multigrupo.

Leccin 19 Leccin 21

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

22 CLASE

Consolidacin por puesta

en equivalencia

23 CLASE

Ejercicios

24 CLASE

Cuentas de sociedades del

grupo en otras divisas

25 CLASE

Ejercicios

Leccin 21

Ej ercicios

EJ ERCI CI O 1 Una sociedad adquiere el 40% de otra sociedad, que consolida por

integracin proporcional.

EJ ERCI CI O 2 (continuacin del ejercicio 1). La sociedad dominante vende existencias a

la sociedad participada, obteniendo un beneficio.

EJ ERCI CI O 3 Una sociedad adquiere el 40% de otra sociedad, que consolida por

integracin proporcional. Posteriormente le vende un elemento del inmovilizado material.

EJ ERCI CI O 4 Una sociedad adquiere el 40% de otra sociedad, que consolida por

integracin proporcional. La sociedad participada emite obligaciones que son suscritas

parcialmente por la sociedad dominante.

Leccin 20 Leccin 22

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

23 CLASE

Ejercicios

24 CLASE

Cuentas de sociedades del

grupo en otras divisas

25 CLASE

Ejercicios

26 CLASE

Efectos impositivos de la

consolidacin

Leccin 22

Consolidacin por puesta en equivalencia

Este mtodo de consolidacin se aplica con:

Sociedades asociadas: Aquellas en las que la participacin supere el 20% (o

el 3% si cotizan en bolsa), sin llegar al 50% y en las que se tenga cierta

influencia en la gestin (por ejemplo, con representante en su consejo de

administracin).

Sociedades dependientes que no consoliden por integracin global

(diferente actividad).

Sociedades multigrupos en las que se haya decidido utilizar este mtodo.

Este mtodo se diferencia de los dos que hemos visto anteriormente:

No se agregan las cuentas de las sociedades que consolidan.

Pero s se homogeniza la informacin contable.

No se eliminan posiciones recprocas en balance (por ejemplo, clientes /

proveedores) al no haberse agregado las cuentas.

En la cuenta de resultados se eliminan resultados de operaciones

intragrupo (en funcin del porcentaje de participacin).

La consolidacin por puesta en equivalencia funciona de la siguiente manera:

En el balance de la matriz se elimina el valor contable de esta participacin

y se sustituye por la parte correspondiente de sus fondos propios. Este

importe se contabiliza en la rbrica "participaciones puestas en

equivalencia".

En la cuenta de resultados de la matriz se recoge la parte que le

corresponde de los resultados obtenidos por la participada. Este importe se

contabiliza en la rbrica "participacin en beneficios (prdidas) de

sociedades puestas en equivalencia".

Ejemplo: la Sociedad A ha adquirido el 40% de la sociedad B por un importe de 400 euros.

Ajustes realizados:

Se ha eliminado el importe de la participacin en esta

empresa asociada (400 euros).

Se ha contabilizado en la rbrica "participaciones puestas en

equivalencia" el 40% de los fondos propios de la participada

(400 euros).

La Sociedad A se ha apuntado en resultados, en la rbrica

"participaciones en beneficios de sociedades puestas en

equivalencia", el 40% de los resultados de B (600 euros). Este

importe tambin se contabiliza como un mayor saldo de la cuenta

"participaciones puestas en equivalencia".

En la sustitucin que se realiza en el balance pueden surgir diferencias:

Si es positiva (el valor contable de la participacin es mayor que la parte

correspondiente de sus fondos propios) se contabiliza en la rbrica "fondo de

comercio de consolidacin de sociedades puestas en equivalencia".

Si es negativa se contabiliza en la rbrica "diferencia negativa de

consolidacin de sociedades puestas en equivalencia".

Estas diferencias se rigen por los mismos criterios que vimos al estudiar el

mtodo de integracin global.

Ejemplo: la Sociedad A ha adquirido el 40% de la sociedad B por un importe de 700 euros.

En este caso se ha generado un fondo de comercio de 300 euros.

Al igual que vimos al analizar dicho mtodo, antes de contabilizar esta diferencia (y al

objeto de tratar de eliminarla o reducirla) se ver si se puede ajustar el valor de algn

elemento del activo o pasivo de la sociedad participada (porque difiera de su valor de

mercado).

Esta posible diferencia, ponderada por el porcentaje de participacin de la

matriz, se recoger en la rbrica "participaciones puestas en equivalencia".

Por ejemplo, si la Sociedad A tiene un 20% de B y sta ltima tiene un inmueble

contabilizado 100 euros por debajo de su valor de mercado, se aumentar el

saldo de la cuenta "participaciones puestas en equivalencia" en 10 euros.

Consolidaciones posteriores

El saldo de "participaciones puestas en equivalencia" ir recogiendo todos los aos:

La parte correspondiente de los resultados de la participada.

La variacin en las reservas de la participada (respecto al valor que tenan en

la primera consolidacin), ponderada por la participacin de la matriz. Esta

variacin se contabilizar tambin en el pasivo, en la rbrica "reservas en

sociedades puestas en equivalencia".

Leccin 21 Leccin 23

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

24 CLASE

Cuentas de sociedades del

grupo en otras divisas

25 CLASE

Ejercicios

26 CLASE

Efectos impositivos de la

consolidacin

27 CLASE

Ejercicios

Leccin 23

Ej ercicios

EJ ERCI CI O 1 La sociedad dominante adquiere en el ejercicio 2000 un 10% de otra

sociedad. En esta adquisicin se genera un fondo de comecio.

EJ ERCI CI O 2 La sociedad dominante adquiere en el ejercicio 2000 un 10% de otra

sociedad. En esta adquisicin se genera una diferencia negativa de consolidacin.

EJ ERCI CI O 3 Continuacin del ejercicio 1. Preparar las cuentas consolidadas del

ejercicio 2002.

EJ ERCI CI O 4 Continuacin del ejercicio 1. Durante el ejercicio 2001 la Sociedad B

vende a A existencias, obteniendo un beneficio. Al cierre del ejercicio la totalidad de estas

existencias permanece en almacn.

EJ ERCI CI O 5 Continuacin del ejercicio 1. Durante el ejercicio 2001 la Sociedad B

vende a A existencias, sufriendo una prdida. Al cierre del ejercicio el 50% de estas

existencias permanecen en almacn.

EJ ERCI CI O 6 Continuacin del ejercicio 5. Durante el 2002 la Sociedad A vende otro

25% de las existencias adquiridas el ao anterior a B.

EJ ERCI CI O 7 Igual que el ejercicio 3, pero en el ejercicio 2002 la Sociedad B reparte

dividendos.

EJ ERCI CI O 8 La sociedad dominante adquiere en el ejercicio 2000 un 10% de otra

sociedad. En esta adquisicin se generan diferencias positivas de consolidacin, parte de

las cuales se asignan a un mayor valor de un elemento del inmovlizado material de la

sociedad participada.

Leccin 22 Leccin 24

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

25 CLASE

Ejercicios

26 CLASE

Efectos impositivos de la

consolidacin

27 CLASE

Ejercicios

Leccin 24

Cuentas de sociedades del grupo en otra divisa

Los balances y las cuentas de resultados de las sociedades extranjeras que consolidan

en el grupo se tienen que reexpresar previamente en la moneda de la sociedad matriz.

Por ejemplo, si la sociedad matriz es espaola (tiene sus cuentas en euros) y

participa en una sociedad mexicana que consolida, las cuentas de esta ltima

sociedad hay que reexpresarlas en euros.

Consolidacin por integracin global y proporcional

En consolidacin por integracin global o proporcional, el mtodo de conversin que se

aplica es el siguiente:

Las partidas de balance (salvo los fondos propios) se convierten utilizando el

tipo de cambio del cierre del ejercicio.

Las partidas de prdidas y ganancias se convierten utilizando el tipo de

cambio medio del ejercicio.

Los fondos propios:

El capital y reservas existentes en el momento en que tuvo

lugar la primera consolidacin se convierten utilizando el tipo

de cambio histrico (el del momento en el que se adquiri esta

participacin).

Las reservas que se hayan ido generando desde entonces se

convierten aplicando los tipos de cambio medios de los

ejercicios en los que se hayan originado los beneficios que

posteriormente se han contabilizado en reservas.

Al aplicar diferentes tipos de cambio a diversas cuentas del pasivo el balance quedara

descuadrado; para que esto no ocurra se introduce una cuenta de ajuste. Parte de este

ajuste corresponde a la matriz y parte a los socios externos.

Por ejemplo, si el ajuste es de 100 euros y la participacin de la matriz es del

80%, entonces 80 euros correspondern a la matriz y 20 euros a otros socios.

La parte que corresponde a la matriz se contabiliza en la rbrica "diferencias de

conversin de sociedades consolidadas por integracin global (proporcional)". Su saldo

ir siempre en el pasivo (con signo positivo o negativo, segn sea el caso), y formar parte de

los fondos propios del grupo consolidado.

La parte que corresponde a otros accionistas se contabiliza dentro de la cuenta "socios

externos".

Consolidacin por puesta en equivalencia

El balance y la cuenta de resultados se convierten utilizando los mismos criterios

expuestos anteriormente.

El importe del ajuste, en la parte que corresponda a la sociedad matriz, se contabiliza:

En el activo, modificando el saldo de la cuenta "participaciones puestas en

equivalencia" (aumentndolo o disminuyndolo, segn sea el caso).

En el pasivo, en la cuenta "diferencias de conversin de sociedades

puestas en equivalencia", cuenta que forma parte de los fondos propios del

grupo consolidado.

Leccin 23 Leccin 25

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

26 CLASE

Efectos impositivos de la

consolidacin

27 CLASE

Ejercicios

Leccin 25

Ej ercicios

EJ ERCI CI O 1 Una sociedad espaola tom el 31/12/2000 una participacin del 80% de

una sociedad inglesa. Preparar las cuentas consolidadas del ejercicio 2001 aplicando el

mtodo de integracin global.

EJ ERCI CI O 2 (Continuacin del ejercicio 1). Preparar las cuentas consolidadas de 2002.

EJ ERCI CI O 3 Una sociedad espaola tom el 31/12/2000 una participacin del 20% de

una sociedad inglesa. Preparar las cuentas consolidadas del ejercicio 2001 aplicando el

mtodo de puesta en equivalencia.

EJ ERCI CI O 4 (Continuacin del ejercicio 1). En 2001 la sociedad dominante vende a la

participada existencias obteniendo un beneficio. Parte de estas existencias se venden a

terceros en 2001, parte en 2002 y el resto permanece en almacn. Preparar las cuentas

consolidadas de 2002.

EJ ERCI CI O 5 Una sociedad espaola tom el 31/12/2000 una participacin del 40% de

una sociedad inglesa. Preparar las cuentas consolidadas del ejercicio 2001 aplicando el

mtodo de integracin proporcional.

Leccin 24 Leccin 26

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

27 CLASE

Ejercicios

Leccin 26

Efectos impositivos de la consolidacin

Normalmente las empresas que forman parte de un grupo consolidado liquidan sus

impuestos individualmente. En este caso, ciertos ajustes que se producen en el proceso

de consolidacin y que afectan a la cifra de resultados pueden tener efectos impositivos.

Otros grupos, en cambio, liquidan sus impuestos a nivel "grupo", en cuyo caso los

ajustes de consolidacin no producen efectos impositivos.

Centrndonos nicamente en el primer caso, podemos distinguir:

Ajustes de consolidacin con efectos en impuestos: eliminacin de

resultados procedentes de:

Operaciones de compra-venta de existencias.

Operaciones de venta de inmovilizado.

Operaciones de compra-venta de activos financieros.

Ajustes que no tienen efectos impositivos:

Amortizacin de fondos de comercio.

Cobro de dividendos de empresas del grupo.

Contabilizacin de resultados de sociedades por puesta en

equivalencia.

Los ajustes que tienen efectos impositivos son los que producen modificaciones en la

cifra de resultados de carcter temporal.

Por ejemplo, el resultado obtenido en la compra-venta de existencias entre

empresas del grupo slo se considera realizado cuando estos productos han

sido vendidos a terceros. Mientras permanezcan en almacn se considera que

el resultado no se ha realizado.

Por su parte, los ajustes que no tienen impacto en impuestos son los de carcter

permanente:

Por ejemplo, cuando se amortiza fondo de comercio se reduce el beneficio con

carcter definitivo.

El efecto impositivo de la consolidacin afecta a las siguientes rbricas:

Impuesto sobre beneficios: es la cuenta de prdidas y ganancias donde se

recoge este efecto.

Impuesto sobre beneficios anticipado: es una cuenta de activo. En ella se

recoge un impuesto que se ha pagado y que no corresponda; es un crdito que

el grupo tiene con Hacienda. Este efecto se origina cuando en la consolidacin

se de baja un beneficio contabilizado que no se ha realizado.

Una sociedad del grupo tena contabilizado un beneficio (por el que haba

pagado unos impuestos) que a nivel de grupo se considera no realizado.

Por ejemplo, venta de existencias entre empresas del grupo, en la

que la sociedad vendedora contabiliza un beneficio, cuando a

cierre del ejercicio dichas existencias siguen en almacn.

Impuesto sobre beneficios diferido: es una cuenta de pasivo. En ella se

recoge un impuesto que no se ha pagado y que haba que haberlo hecho; es

una deuda que el grupo tiene con Hacienda. Este efecto impositivo se origina

cuando en la consolidacin se de alta un beneficio que no se haba

contabilizado.

Una sociedad del grupo no tena contabilizado un beneficio (y, por tanto, no

haba pagado impuestos) que a nivel de grupo se considera realizado.

Por ejemplo, venta de existencias entre empresas del grupo, en la

que la sociedad vendedora contabiliza una prdida, cuando a

cierre del ejercicio dichas existencias siguen en almacn.

Leccin 25 Leccin 27

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

Leccin 27

Ej ercicios

EJ ERCI CI O 1 Una sociedad vende a otra del grupo existencias, obteniendo un

beneficio. Al cierre del ejercicio estas existencas permanecen en el almacn de la empresa

compradora.

EJ ERCI CI O 2 (continuacin ejercicio 1) La sociedad compradora vende ese mismo

ejercicio a terceros la mitad de esas existencias y el ao siguiente un 25% adicional.

EJ ERCI CI O 3 Una sociedad vende a otra del grupo existencias, sufriendo una prdida.

Al cierre del ejercicio estas existencas permanecen en el almacn de la empresa

compradora.

EJ ERCI CI O 4 (continuacin ejercicio 3) La sociedad compradora vende el siguiente ao

un 75% de esas existencias.

EJ ERCI CI O 5 Una sociedad vende a otra del grupo un elemento del inmovilizado,

obteniendo un beneficio.

EJ ERCI CI O 6 Una sociedad vende a otra del grupo un elemento del inmovilizado,

teniendo una prdida.

EJ ERCI CI O 7 Una sociedad toma una participacin de otra, generndose un fondo de

comercio.

EJ ERCI CI O 8 Una sociedad recibe dividendos de una participada.

EJ ERCI CI O 9 Una sociedad toma una participacin minoritaria en otra sociedad que

contabiliza por puesta en equivalencia.

Leccin 26 Temario

Haz AulaFcil tu pgina de inicio Enva esta pgina a un amigo

Envanos un comentario Pgina de Inicio Contctanos Quines somos?

Este es un producto de AulaFacil S.L. - Copyright 2000

Diseado por Comps3 Comercio Electrnico S.L.

14 de Enero 2004

Leccin 27

Ej ercicio 1

Enunciado

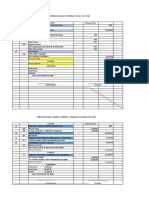

La Sociedad A adquiri el 31/12/2000 una participacin del 80% de la Sociedad B por 800 euros,

sin que se generase fondo de comercio.

En 2001 la Sociedad A vendi a B mercancas por importe de 10.000 euros, obteniendo un

beneficio de 2.000 euros. B pag esta compra al contado. Al cierre de este ejercicio esta

mercanca figura todava en el almacn de B.

Los balances y cuentas de resultados de estas sociedades al 31/12/2001 eran:

(*) Se supone que las reservas de B no han variado en este ejercicio.

La tasa impositiva es del 35%.

Preparar las cuentas consolidadas al 31/12/2001.

-------------------------- ooooooo O ooooooo --------------------------

Solucin

Las cuentas consolidadas de 2002 son:

Ajustes

1) Se elimina el importe de "participaciones en empresas del grupo".

2) Se eliminan los fondos propios de la sociedad participada.

3) Se reconoce la parte de los fondos propios de la sociedad participada que

corresponde al 20% propiedad de otros socios.

4) En la cuenta de resultados agregada se elimina esta operacin de compra-venta

intergrupo.

5) Las existencias finales aparecen sobrevaloradas en 2.000 euros (ya que las

existencias adquididas figuarn en el balance de B contabilizadas por el importe pagado,