Vous aimerez peut-être aussi

- Solucion Taller 2A Fundamentos Costos 2022 II T NoticiasDocument14 pagesSolucion Taller 2A Fundamentos Costos 2022 II T NoticiasThomas Felipe Barrera CubillosPas encore d'évaluation

- Ejercicios de Contabilidad Sin ResolverDocument1 pageEjercicios de Contabilidad Sin Resolveranon_712383930Pas encore d'évaluation

- Contabilidad de Costos - Capitulo 1Document40 pagesContabilidad de Costos - Capitulo 1kikagonza0% (1)

- Notas Estado de Situacion Financiera TecDocument20 pagesNotas Estado de Situacion Financiera TecJAMU1994Pas encore d'évaluation

- Taller FinalDocument35 pagesTaller FinalFandiño LuisPas encore d'évaluation

- GUIA COSTOS I Semana 1Document12 pagesGUIA COSTOS I Semana 1Julian SanchezPas encore d'évaluation

- Taller 3 Soportes Contables Internos y ExternosDocument1 pageTaller 3 Soportes Contables Internos y ExternosAsh LeyPas encore d'évaluation

- Proyecto Integrador 5 FinalDocument14 pagesProyecto Integrador 5 FinalJohan camilo Mercado MayorgaPas encore d'évaluation

- Hoja de Trabajo Ferreteros Del Llano UltimoDocument98 pagesHoja de Trabajo Ferreteros Del Llano UltimoKatherin KrmonaPas encore d'évaluation

- Almacenes ExitoDocument67 pagesAlmacenes ExitoJose Vicente Rodriguez100% (1)

- Actividad de Aprendizaje PucDocument5 pagesActividad de Aprendizaje PucDayanna Madero100% (1)

- Taller Final de CostosDocument3 pagesTaller Final de CostosDIANA MARCELA ESPITIA ALFONSOPas encore d'évaluation

- Taller Analisis de CostosDocument7 pagesTaller Analisis de CostosLUIS MIGUEL RINCON QUINTANAPas encore d'évaluation

- Actividad 3 Costos.Document11 pagesActividad 3 Costos.mireyaPas encore d'évaluation

- Costos Por Departamentos Taller PDFDocument4 pagesCostos Por Departamentos Taller PDFAyda Blasina QUINONES CARDONAPas encore d'évaluation

- Talle de Asientos de Iva y Retencion en La FuenteDocument53 pagesTalle de Asientos de Iva y Retencion en La FuenteAury TurizzoPas encore d'évaluation

- 18 Otros ActivosDocument2 pages18 Otros ActivosJulieta MestrePas encore d'évaluation

- Taller Contabilidad BasicaDocument38 pagesTaller Contabilidad Basicacarlos ivan mesa llanosPas encore d'évaluation

- Ejemplo de Ciclo de CostoDocument1 pageEjemplo de Ciclo de CostoSilvia Villalba De Oro0% (1)

- Estados Financieros y de Resultados Postobón S.A .....Document23 pagesEstados Financieros y de Resultados Postobón S.A .....Santiago FonsecaPas encore d'évaluation

- Taller 7 Presupuesto de Estados FinancierosDocument6 pagesTaller 7 Presupuesto de Estados FinancierosGisell Rubiano100% (1)

- Taller Balance de PruebaDocument1 pageTaller Balance de PruebaAnalista AdministrativoPas encore d'évaluation

- Taller Contable Jemp 2021 Numero 3Document8 pagesTaller Contable Jemp 2021 Numero 3Jorge Eliécer Monroy PamplonaPas encore d'évaluation

- Continuación Del Taller 2-2Document9 pagesContinuación Del Taller 2-2NathaliaPas encore d'évaluation

- Taller Sobre Investigación de ActivosDocument12 pagesTaller Sobre Investigación de ActivosTatiana RiveraPas encore d'évaluation

- Asientos Contables (Inversiones)Document4 pagesAsientos Contables (Inversiones)Catalina Espitia100% (1)

- Apoyo Fiscal NAF FolletoDocument2 pagesApoyo Fiscal NAF FolletoJazzlyn Elizabhet Castilla EspitiaPas encore d'évaluation

- Contabilidad Taller 4Document5 pagesContabilidad Taller 4Julieta RPas encore d'évaluation

- Actividad Final Contabilidad JuanDocument6 pagesActividad Final Contabilidad JuanAna Yulieth CortésPas encore d'évaluation

- Taller de Ordenes de ProducciónDocument5 pagesTaller de Ordenes de ProducciónGisela J100% (1)

- Analisis e Informe Financiero PromigasDocument7 pagesAnalisis e Informe Financiero PromigasGermán MuñozPas encore d'évaluation

- Balance de Prueba A Abril 31 de 2021Document14 pagesBalance de Prueba A Abril 31 de 2021Yoiner GuzmanPas encore d'évaluation

- Taller No. 1Document7 pagesTaller No. 1yulieth vanessa florez salasPas encore d'évaluation

- Taller Ejemplo de Costeo ABCDocument45 pagesTaller Ejemplo de Costeo ABCZa Ba ToPas encore d'évaluation

- Sigo NubeDocument44 pagesSigo NubeThomas Martinez0% (1)

- Tracol 102015 292costos FinalDocument32 pagesTracol 102015 292costos FinalJose Gregorio Aponte PerezPas encore d'évaluation

- Trabajo Equilibrio PerrosDocument2 pagesTrabajo Equilibrio PerrosYulii Velasquez Sanchez100% (1)

- TALLER COSTOS Estandar WordDocument2 pagesTALLER COSTOS Estandar WordMARIA DE LOS ANGELES BOIGA BUELVAS0% (1)

- Apertura de Caja MenorDocument7 pagesApertura de Caja MenorESTER MARIA RINCON GUEVARAPas encore d'évaluation

- Costos 1Document19 pagesCostos 1JUAN ESTEBAN CORTES OLAYAPas encore d'évaluation

- Acti 3 - Mapa Conceptual - Declaracion de RentaDocument7 pagesActi 3 - Mapa Conceptual - Declaracion de RentaJonathan OspinaPas encore d'évaluation

- Taller CostosDocument11 pagesTaller CostosCamilo CastroPas encore d'évaluation

- Caso de Aplicación Arroz SonoraDocument18 pagesCaso de Aplicación Arroz SonoraDavid Santiago MorenoPas encore d'évaluation

- 9 Taller P, P y E, Intangibles, DiferidosDocument4 pages9 Taller P, P y E, Intangibles, DiferidosSebastian CalderonPas encore d'évaluation

- Taller 1 Guia 7Document45 pagesTaller 1 Guia 7ORDUVAY ESQUIVEL CHAUX83% (6)

- Caso GeoingenieriaDocument26 pagesCaso GeoingenieriaJuan Pablo Colorado ArdilaPas encore d'évaluation

- Resumen Del Capitulo 10Document9 pagesResumen Del Capitulo 10Marcelo PosadasPas encore d'évaluation

- Actividad 7-8Document12 pagesActividad 7-8Leidy Johanna BeltranPas encore d'évaluation

- TALLER DE COSTOS ORDENES DE PRODUCCIÓN (Inicial)Document1 pageTALLER DE COSTOS ORDENES DE PRODUCCIÓN (Inicial)Steisy Rehenals BenitezPas encore d'évaluation

- Ejercicios y Problemas Taller Costos 1Document7 pagesEjercicios y Problemas Taller Costos 1Fer MendezPas encore d'évaluation

- Taller-Inventarios-1-Ulibre Resuelto JorgeDocument12 pagesTaller-Inventarios-1-Ulibre Resuelto JorgeJorge Gonzalez100% (1)

- Taller EvaluativoDocument4 pagesTaller EvaluativoJUAN SEBASTIAN ARTEAGA MUÑOZPas encore d'évaluation

- Taller Patrimonio 01Document24 pagesTaller Patrimonio 01Andrés PedrozoPas encore d'évaluation

- Taller de CostosDocument4 pagesTaller de CostosVanessa Lopez100% (1)

- Wa0006 PDFDocument5 pagesWa0006 PDFvicho aivPas encore d'évaluation

- Taller Sobre Distribuciones de ProbabilidadDocument8 pagesTaller Sobre Distribuciones de ProbabilidadAngie Peña perez0% (1)

- Ejercicios Juego de InventariosDocument4 pagesEjercicios Juego de InventariosJesus Andres Santos Cruz100% (1)

- Taller Dinamica Contable 2020Document4 pagesTaller Dinamica Contable 2020DIEGO FERNANDO VALENCIA MONCALEANOPas encore d'évaluation

- NaturDocument14 pagesNaturbrenda100% (2)

- Reporte de Encuesta Cafe 1Document9 pagesReporte de Encuesta Cafe 1Migue HerreraPas encore d'évaluation

- Examen de LENGUAJE de 6º GradoDocument1 pageExamen de LENGUAJE de 6º GradoGerardo BermudezPas encore d'évaluation

- 10 Cosas Que Dios Quiere Que Toda Mujer SepaDocument3 pages10 Cosas Que Dios Quiere Que Toda Mujer SepaGerardo BermudezPas encore d'évaluation

- Por Qué Mi Clase Debe Ser DinámicaDocument3 pagesPor Qué Mi Clase Debe Ser DinámicaGerardo BermudezPas encore d'évaluation

- Cómo Preparar Una Clase de Escuela Dominical para NiñosDocument4 pagesCómo Preparar Una Clase de Escuela Dominical para NiñosGerardo BermudezPas encore d'évaluation

- 12 Cosas Que Dios Quiere Que Toda Mujer SepaDocument3 pages12 Cosas Que Dios Quiere Que Toda Mujer SepaGerardo BermudezPas encore d'évaluation

- Guía NIT 2022Document5 pagesGuía NIT 2022Gerardo BermudezPas encore d'évaluation

- Capacitaciòn Como Preparar Una ClaseDocument3 pagesCapacitaciòn Como Preparar Una ClaseGerardo BermudezPas encore d'évaluation

- Como Crecer Por Medio de Las PruebasDocument7 pagesComo Crecer Por Medio de Las PruebasGerardo BermudezPas encore d'évaluation

- Maravillosa GraciaDocument2 pagesMaravillosa GraciaGerardo BermudezPas encore d'évaluation

- Cómo Lograr Intimidad Con DiosDocument2 pagesCómo Lograr Intimidad Con DiosGerardo BermudezPas encore d'évaluation

- La FortalezaDocument2 pagesLa FortalezaGerardo BermudezPas encore d'évaluation

- Sediento de DiosDocument3 pagesSediento de DiosGerardo BermudezPas encore d'évaluation

- Brilla JesúsDocument1 pageBrilla JesúsGerardo BermudezPas encore d'évaluation

- Detergente DivinoDocument6 pagesDetergente DivinoGerardo BermudezPas encore d'évaluation

- Estás Listo para MorirDocument5 pagesEstás Listo para MorirGerardo BermudezPas encore d'évaluation

- Prefiero A CristoDocument1 pagePrefiero A CristoGerardo BermudezPas encore d'évaluation

- Como Crecer Por Medio de Las PruebasDocument12 pagesComo Crecer Por Medio de Las PruebasGerardo BermudezPas encore d'évaluation

- Manos A La ObraDocument6 pagesManos A La ObraGerardo BermudezPas encore d'évaluation

- 04 - Aplicación S21 y Otros AspectosDocument4 pages04 - Aplicación S21 y Otros AspectosGerardo BermudezPas encore d'évaluation

- Problemas Conceptuales Caps 5 y 6 DornbushDocument12 pagesProblemas Conceptuales Caps 5 y 6 DornbushGerardo Bermudez40% (10)

- CELOSDocument2 pagesCELOSGerardo BermudezPas encore d'évaluation

- Alabad Al Gran ReyDocument1 pageAlabad Al Gran ReyGerardo BermudezPas encore d'évaluation

- Tesoreria y Credito PublicoDocument43 pagesTesoreria y Credito PublicoGerardo BermudezPas encore d'évaluation

- Charles Spurgeon - La Inmutabilidad de DiosDocument12 pagesCharles Spurgeon - La Inmutabilidad de DiosJohannes ChavezPas encore d'évaluation

- COSODocument23 pagesCOSOAdataliz CastilloPas encore d'évaluation

- Cedulas SumariasDocument2 pagesCedulas SumariasGerardo BermudezPas encore d'évaluation

- ALCALDIADocument4 pagesALCALDIAGerardo BermudezPas encore d'évaluation

- Sediento de DiosDocument3 pagesSediento de DiosGerardo BermudezPas encore d'évaluation

- DietaDocument8 pagesDietaGerardo BermudezPas encore d'évaluation

- Teoría Musical - Lección 1Document5 pagesTeoría Musical - Lección 1Gerardo BermudezPas encore d'évaluation

- 02 Inf Diagnostico Corr CMPDocument37 pages02 Inf Diagnostico Corr CMPeloy manayay calderonPas encore d'évaluation

- Empresas Comerciales TALLERDocument6 pagesEmpresas Comerciales TALLERCamila Suriel0% (1)

- Unidad #2. Recurso 1Document6 pagesUnidad #2. Recurso 1Yarianny GuzmánPas encore d'évaluation

- Diario, Mayor y Balance No.1Document15 pagesDiario, Mayor y Balance No.1Laynez Rodolfo100% (1)

- Hoja de VidaDocument5 pagesHoja de VidaAndres PuertoPas encore d'évaluation

- Ley de Operaciones Bancarias de Nicaragua PDFDocument4 pagesLey de Operaciones Bancarias de Nicaragua PDFJonathanSalgado0% (1)

- Cómo Surgen Los Servicios Bancarios en La AntiguedadDocument2 pagesCómo Surgen Los Servicios Bancarios en La AntiguedadBryan Núñez LugoPas encore d'évaluation

- Cof Sol 4 - CompressDocument60 pagesCof Sol 4 - CompressAnna RomeroPas encore d'évaluation

- Balance Mantos OrienteDocument4 pagesBalance Mantos OrienteMARIELIS GONZALEZPas encore d'évaluation

- Tarea 2.1Document5 pagesTarea 2.1alvaro hiraldoPas encore d'évaluation

- Evidencia 5 Matriz Comparar El Servicio de Las Entidades Bancarias Que Conforman El Sistema Monetario InternacionalDocument15 pagesEvidencia 5 Matriz Comparar El Servicio de Las Entidades Bancarias Que Conforman El Sistema Monetario Internacionalnatalia medina100% (2)

- Guia de Ejercicios 1 Conversión de La Moneda Extranjera III PAC 2023 - Actividad 8Document2 pagesGuia de Ejercicios 1 Conversión de La Moneda Extranjera III PAC 2023 - Actividad 8P GarciaPas encore d'évaluation

- 0893-0518 Portada EL AGENTE EN CUBIERTO (Héctor Baires) VerdeDocument2 pages0893-0518 Portada EL AGENTE EN CUBIERTO (Héctor Baires) VerdeHéctor Tulio BairesPas encore d'évaluation

- Diarioentero 216 WebDocument47 pagesDiarioentero 216 WebjpdiaznlPas encore d'évaluation

- AfricaDocument8 pagesAfricaPREPARAFASPas encore d'évaluation

- Paso A Paso Reintegro Vía PSE Banco Agrario Recursos Nación (SENA)Document5 pagesPaso A Paso Reintegro Vía PSE Banco Agrario Recursos Nación (SENA)herikerPas encore d'évaluation

- Ross+Problemas Resueltos Set 2013Document8 pagesRoss+Problemas Resueltos Set 2013Miguel Antonio Calderón Rojas71% (7)

- Estado CuentaDocument3 pagesEstado CuentaMARTIN VARGASPas encore d'évaluation

- RespuestaDocument20 pagesRespuestaFernando Mego VaPas encore d'évaluation

- 숫자 LOS NÚMEROSDocument7 pages숫자 LOS NÚMEROSSOFIA CALDERON VARGAS100% (1)

- RS N 218056 NB-ST PDFDocument15 pagesRS N 218056 NB-ST PDFRimbert Muriel AbastoPas encore d'évaluation

- Auditoria de Caja y BancosDocument2 pagesAuditoria de Caja y BancosVeronica BenitezPas encore d'évaluation

- Anualidades VencidasDocument30 pagesAnualidades VencidasSofía VillalobosPas encore d'évaluation

- Comprension de LecturasDocument3 pagesComprension de LecturasFarid MorenoPas encore d'évaluation

- Tarea 6 Mercados Globales y Finanzas PersonalesDocument14 pagesTarea 6 Mercados Globales y Finanzas PersonalesJazmin Herrera80% (5)

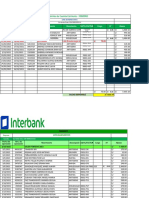

- InterbankDocument39 pagesInterbankCONTABILIDAD SERVICIOS EN SALUDPas encore d'évaluation

- Examen Parcial Almonte RiosDocument10 pagesExamen Parcial Almonte RiosHip Hop Beats Sk8Pas encore d'évaluation

- Administración Tributaria TareaDocument4 pagesAdministración Tributaria TareadariedPas encore d'évaluation

- Ejercicio PrácticoDocument14 pagesEjercicio Prácticogabarey1930Pas encore d'évaluation

- Cinco Razones Por Las Que Nunca Te Alcanza La QuincenaDocument2 pagesCinco Razones Por Las Que Nunca Te Alcanza La QuincenaelionievesPas encore d'évaluation