Vous aimerez peut-être aussi

- CLM V - TireoideDocument37 pagesCLM V - TireoideAndré MussiPas encore d'évaluation

- Código de Ética Do Estudante de Medicina PDFDocument16 pagesCódigo de Ética Do Estudante de Medicina PDFderekPas encore d'évaluation

- Judicialização Ou Juridicização PDFDocument23 pagesJudicialização Ou Juridicização PDFAndré MussiPas encore d'évaluation

- Funcoes Hepaticas QF MedicinaDocument60 pagesFuncoes Hepaticas QF MedicinaAndré MussiPas encore d'évaluation

- Manual LV Grave NCDocument62 pagesManual LV Grave NCaxsantosPas encore d'évaluation

- 05 - Eduardo - de - Souza - Floriano - Sistema Municipal de Defesa Do ConsumidorDocument18 pages05 - Eduardo - de - Souza - Floriano - Sistema Municipal de Defesa Do ConsumidorAndré MussiPas encore d'évaluation

- Boleto RecoveryDocument1 pageBoleto RecoveryKaOz ChronosPas encore d'évaluation

- Iptu Barros Cassal 2Document1 pageIptu Barros Cassal 2Louara GomesPas encore d'évaluation

- Clube de SaudeDocument2 pagesClube de Saudeencantus semijoiasPas encore d'évaluation

- Contabilidade de Custos Aula 06Document0 pageContabilidade de Custos Aula 06Marcio Fruenbach FruenbachPas encore d'évaluation

- SantanderDocument28 pagesSantanderantonio sales0% (1)

- Teoria 02 - Desconto SimplesDocument4 pagesTeoria 02 - Desconto SimplesMarcosDaCostaSarraPas encore d'évaluation

- Módulo - Matemática Financeira - A Casa Do ConcurseiroDocument3 pagesMódulo - Matemática Financeira - A Casa Do ConcurseirodancarferPas encore d'évaluation

- Extrato RogerioDocument8 pagesExtrato RogerioFera do MercadoPas encore d'évaluation

- KOKLDocument1 pageKOKLAna RamosPas encore d'évaluation

- Manual de Calculo Financeiro - Aulas e Listas de Exercicios 1o Semestre-2009Document64 pagesManual de Calculo Financeiro - Aulas e Listas de Exercicios 1o Semestre-2009Bekap0% (1)

- Balanço PatrimonialDocument24 pagesBalanço PatrimonialDebiticia100% (4)

- In RFB Nº 1863 - 2018Document24 pagesIn RFB Nº 1863 - 2018tanadfPas encore d'évaluation

- TOTVS GFIN - Contas A Pagar e Receber - Conteudo - Complementar PDFDocument6 pagesTOTVS GFIN - Contas A Pagar e Receber - Conteudo - Complementar PDFRones SobreiroPas encore d'évaluation

- PDF 01.2024Document3 pagesPDF 01.2024tatiana.romanhaPas encore d'évaluation

- Passos para o SegredoDocument3 pagesPassos para o Segredojocaratinga100% (3)

- NCP 4Document2 pagesNCP 4Rui MatosPas encore d'évaluation

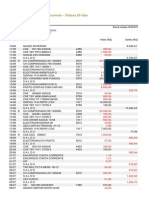

- Extrato 1 PDFDocument3 pagesExtrato 1 PDFFellipe Bonifacio de Assis40% (5)

- Boleto Guia de ITBIDocument1 pageBoleto Guia de ITBIqueciabragadafonsecaPas encore d'évaluation

- Apresentacao Oportunidade de Negocios Forever LivingDocument6 pagesApresentacao Oportunidade de Negocios Forever LivingLeonice BitencourtPas encore d'évaluation

- Contrato de Locação de Imóvel Residencial3Document3 pagesContrato de Locação de Imóvel Residencial3Flavia PaulinoPas encore d'évaluation

- Manual Layout Sicoob - Correspondente Banco Do Brasil - Impressão LocalDocument26 pagesManual Layout Sicoob - Correspondente Banco Do Brasil - Impressão LocalDouglas SalvadorPas encore d'évaluation

- Como Montar Uma Régua de Cobrança para Sua AgênciaDocument6 pagesComo Montar Uma Régua de Cobrança para Sua AgênciaHerbetPas encore d'évaluation

- CAIXA JeremiasDocument3 pagesCAIXA JeremiasDeivid Freitas Almeida100% (1)

- CASO PRÁTICO 1 - EMPRESA VOU PASSAR (Aluno)Document4 pagesCASO PRÁTICO 1 - EMPRESA VOU PASSAR (Aluno)Anderson LimaPas encore d'évaluation

- Manual SIAFI - Relativo À Operacionalização Do Suprimento de FundosDocument4 pagesManual SIAFI - Relativo À Operacionalização Do Suprimento de Fundosjeanjcro9945Pas encore d'évaluation

- EVILASIODocument1 pageEVILASIONatália FerreiraPas encore d'évaluation

- Aaa PDFDocument1 pageAaa PDFRobert AlbinoPas encore d'évaluation

- BoletoDocument1 pageBoletoFelipe gabrielPas encore d'évaluation

- Segurança OstensivaDocument1 pageSegurança OstensivaSamuel Silva MeloPas encore d'évaluation

- Como Vender Ou Avaliar MoedasDocument3 pagesComo Vender Ou Avaliar Moedascarlos alberto silvaPas encore d'évaluation