Vous aimerez peut-être aussi

- Análisis de alternativas de proyectos mediante el método del valor presenteDocument9 pagesAnálisis de alternativas de proyectos mediante el método del valor presentepelili11079Pas encore d'évaluation

- Matriz FodaDocument38 pagesMatriz FodaMarisabel LiscanoPas encore d'évaluation

- Sensibilidad EsDocument53 pagesSensibilidad EsJorge Luis Pomachagua100% (1)

- Q de Tobin y Factores de InversiónDocument7 pagesQ de Tobin y Factores de InversiónManuel UribePas encore d'évaluation

- Tamaño y Momento Óptimo de InversiónDocument9 pagesTamaño y Momento Óptimo de InversiónJesus GoveaPas encore d'évaluation

- Simulación Monte Carlo: análisis de riesgoDocument11 pagesSimulación Monte Carlo: análisis de riesgoSebastian RomeroPas encore d'évaluation

- Momento Optimo de InversionDocument9 pagesMomento Optimo de InversionJavito Cai IfcPas encore d'évaluation

- Análisis RIF colonia IcacosDocument29 pagesAnálisis RIF colonia IcacosCarlos Carmen CervantesPas encore d'évaluation

- Simulación en Evaluación Financiera de Proyectos de InversiónDocument7 pagesSimulación en Evaluación Financiera de Proyectos de InversiónemilioPas encore d'évaluation

- Nt-01-96-Pruebas de Estabildad Cusum y Cusum CuadradoDocument49 pagesNt-01-96-Pruebas de Estabildad Cusum y Cusum CuadradobelegFinrodPas encore d'évaluation

- 9 Proceso de Evaluacion FinancieraDocument13 pages9 Proceso de Evaluacion FinancieraJesus ElmanPas encore d'évaluation

- ARIMA Y VECTORES AUTORREGRESIVOS Informe FinalDocument42 pagesARIMA Y VECTORES AUTORREGRESIVOS Informe FinalHrLexPas encore d'évaluation

- Planeacion FinancieraDocument18 pagesPlaneacion Financieramaritza8803Pas encore d'évaluation

- Marco Lógico Planificación ProyectosDocument6 pagesMarco Lógico Planificación ProyectosVanessa Karen GuardadoPas encore d'évaluation

- Evaluación de La Incertidumbre Con La Simulación MontecarloDocument5 pagesEvaluación de La Incertidumbre Con La Simulación MontecarloEnrique TPas encore d'évaluation

- El Valor Del DineroDocument36 pagesEl Valor Del DineroGrasse Zanabria SanchezPas encore d'évaluation

- VPN, TirDocument11 pagesVPN, TirMarco Antonio VillegasPas encore d'évaluation

- Criterios financierosDocument32 pagesCriterios financierosJorge Mario Petro MosqueraPas encore d'évaluation

- Valor en RiesgoDocument23 pagesValor en RiesgoSefora VelezPas encore d'évaluation

- Investicacion OperativaDocument68 pagesInvesticacion OperativaRicardo Jara GonzalezPas encore d'évaluation

- Evaluacion NOPAT EBITDADocument14 pagesEvaluacion NOPAT EBITDAEnrique Ceteris ParibusPas encore d'évaluation

- Acta ConstitutivaDocument3 pagesActa ConstitutivaRodrigo VelásteguiPas encore d'évaluation

- PERTmDocument17 pagesPERTmJoel PizangoPas encore d'évaluation

- Análisis de Sensibilidad - Tablas de Datos - Excel FinancieroDocument3 pagesAnálisis de Sensibilidad - Tablas de Datos - Excel FinancierotaxelPas encore d'évaluation

- Estimaciones de población y pruebas de hipótesis con muestras aleatoriasDocument18 pagesEstimaciones de población y pruebas de hipótesis con muestras aleatoriasArmando UrizarPas encore d'évaluation

- Programación DinámicaDocument11 pagesProgramación Dinámicajohana alejandra100% (1)

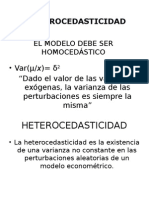

- HeterocedasticidadDocument23 pagesHeterocedasticidadSergio SaavedraPas encore d'évaluation

- Ejercicios de Ingeniería Económica PDFDocument25 pagesEjercicios de Ingeniería Económica PDFBerenice OlveraPas encore d'évaluation

- Modelo EconométricoDocument15 pagesModelo EconométricoJovy G SolisPas encore d'évaluation

- Definición de RiesgoDocument13 pagesDefinición de RiesgoIdania Ramirez100% (1)

- Proyecciones FinancierasDocument8 pagesProyecciones FinancierasKaren AcostaPas encore d'évaluation

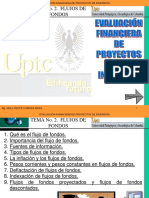

- 02 - Flujos de FondosDocument51 pages02 - Flujos de FondosJohn Nausa GomezPas encore d'évaluation

- Diapositivas ExpoDocument20 pagesDiapositivas ExpoJuan Carlos Usuriaga FelixPas encore d'évaluation

- Tallr Estimacion de CostosDocument23 pagesTallr Estimacion de CostosLedys Alean OchoaPas encore d'évaluation

- Criterios AmbientalesDocument28 pagesCriterios Ambientalesnery nintengo100% (1)

- Modelo de Flujos y EscenariosDocument8 pagesModelo de Flujos y EscenariosJose angel vargas ramirezPas encore d'évaluation

- Clase 6 - Suavizamiento Exponencial TripleDocument24 pagesClase 6 - Suavizamiento Exponencial Triplelaura echeverryPas encore d'évaluation

- Ejercicios Finales Capitulo 3 Formulacion de Proyectos SAPAGDocument14 pagesEjercicios Finales Capitulo 3 Formulacion de Proyectos SAPAGAndrea Katherine Unda QuintanaPas encore d'évaluation

- Simulación Monte Carlo para evaluación de proyectosDocument28 pagesSimulación Monte Carlo para evaluación de proyectosAlex100% (1)

- Evaluacion Economica 1Document15 pagesEvaluacion Economica 1Anonymous brxv5K100% (1)

- Plan FinancieroDocument41 pagesPlan FinancieroVictorMaldonadoPas encore d'évaluation

- Cambio EstructuralDocument9 pagesCambio EstructuralMarcelo Muñoz PeñaPas encore d'évaluation

- Elementos de pronósticos de demandaDocument8 pagesElementos de pronósticos de demandaYolanda Picos TerminelPas encore d'évaluation

- Beneficios Del ProyectoDocument73 pagesBeneficios Del ProyectoBarbara Castillo Romero0% (1)

- Costos PrederteminadosDocument6 pagesCostos PrederteminadosJD CrespoPas encore d'évaluation

- Modelo Econometrico de ExportacionesDocument42 pagesModelo Econometrico de ExportacionesArnold Eyzaguirre Buiza100% (2)

- Publicidad - Plan de MarketingDocument40 pagesPublicidad - Plan de MarketingSimonBolivar3100% (1)

- Importancia de Los Indicadores en El SeguimientoDocument9 pagesImportancia de Los Indicadores en El SeguimientoDiego GramajoPas encore d'évaluation

- Evaluación Financiera de ProyectosDocument38 pagesEvaluación Financiera de ProyectosJosué Chino DuartePas encore d'évaluation

- Valor Presente NetoDocument8 pagesValor Presente NetoJennifer Chicas GaleasPas encore d'évaluation

- Cuadro comparativo de Relaciones Públicas vs Relaciones Públicas de MercadotecniaDocument8 pagesCuadro comparativo de Relaciones Públicas vs Relaciones Públicas de MercadotecniaalondraPas encore d'évaluation

- Evaluación Ambiental de Proyectos EmpresarialesDocument25 pagesEvaluación Ambiental de Proyectos EmpresarialesAgapito Bautista Yepes0% (1)

- Valuación de Bonos y AccionesDocument10 pagesValuación de Bonos y AccionesBrianPas encore d'évaluation

- Preguntas para QuizDocument35 pagesPreguntas para QuizCristian Urrea RivasPas encore d'évaluation

- Conceptos Básicos de InternetDocument34 pagesConceptos Básicos de InternetJhoana UgartePas encore d'évaluation

- Análisis de Riesgo (Proyectos) Nasir SapagDocument6 pagesAnálisis de Riesgo (Proyectos) Nasir SapagalvaroPas encore d'évaluation

- Análisis de riesgo e incertidumbre en proyectos de inversiónDocument58 pagesAnálisis de riesgo e incertidumbre en proyectos de inversióneduardolima30Pas encore d'évaluation

- Analisi de Sensibilidad y de RiesgoDocument8 pagesAnalisi de Sensibilidad y de RiesgoJuan GallardoPas encore d'évaluation

- Riesgo - AlonsoDocument9 pagesRiesgo - AlonsoMariaInesMartinefskiPas encore d'évaluation

- Evaluacion Economica Proyectos Riesgo e Incertidumbre Presentacion PowerpointDocument15 pagesEvaluacion Economica Proyectos Riesgo e Incertidumbre Presentacion PowerpointBetito AmigoPas encore d'évaluation

- Eimpacto Ambiental EncauzamientoDocument22 pagesEimpacto Ambiental EncauzamientocenahhPas encore d'évaluation

- Definiciones SociologicasDocument2 pagesDefiniciones SociologicascenahhPas encore d'évaluation

- Análisis de Vulnerabilidad Del Sistema de Abastecimiento de Agua Potable y Saneamiento Rural Del Caserio Tual, C.P. Huambocancha Alta, CajamarcaDocument8 pagesAnálisis de Vulnerabilidad Del Sistema de Abastecimiento de Agua Potable y Saneamiento Rural Del Caserio Tual, C.P. Huambocancha Alta, CajamarcacenahhPas encore d'évaluation

- Análisis de Vulnerabilidad Del Sistema de Abastecimiento de Agua Potable y Saneamiento Rural Del Caserio Tual, C.P. Huambocancha Alta, CajamarcaDocument8 pagesAnálisis de Vulnerabilidad Del Sistema de Abastecimiento de Agua Potable y Saneamiento Rural Del Caserio Tual, C.P. Huambocancha Alta, CajamarcacenahhPas encore d'évaluation

- ENSAYO CON EL MINICARGADOR FRONTAL Producción HorariaDocument17 pagesENSAYO CON EL MINICARGADOR FRONTAL Producción HorariaAriasZaldivarJesúsMiguelPas encore d'évaluation

- Contenido Tesis Terminado Oscar ElyDocument84 pagesContenido Tesis Terminado Oscar ElyAndrea Arias QuispePas encore d'évaluation

- Informe Diseño RuralDocument96 pagesInforme Diseño RuralOmar Lopez CarreraPas encore d'évaluation

- ArchivoDocument33 pagesArchivoDenis Cruz MarceloPas encore d'évaluation

- Métodos para Calcular La Poblacion FuturaDocument8 pagesMétodos para Calcular La Poblacion FuturaDante C. Marca100% (1)

- Economía Del TamañoDocument3 pagesEconomía Del TamañoNadya GloOm PloOp100% (1)

- Tarifas PortuariasDocument9 pagesTarifas PortuariasGianmarco SheronPas encore d'évaluation

- Organigrama PizzeriaDocument10 pagesOrganigrama PizzeriaImar Manuel Iñiguez43% (14)

- Rut LatamDocument3 pagesRut LatamLayla MartinezPas encore d'évaluation

- SegmentacionDocument4 pagesSegmentacionSERGIO ALEJANDRO VARGAS CAMACHOPas encore d'évaluation

- Manufactura CelularDocument8 pagesManufactura CelularDaniela Cuadros BermúdezPas encore d'évaluation

- Icpm U2 Ea AlcrDocument5 pagesIcpm U2 Ea AlcrAlice cora100% (1)

- Evaluaciones Economia ColombianaDocument18 pagesEvaluaciones Economia ColombianaA1100% (3)

- Factura Adelanto DirectoDocument1 pageFactura Adelanto Directoevert.ember.civilPas encore d'évaluation

- Cómo cobrar formaciónDocument10 pagesCómo cobrar formaciónIvan Baena AsensioPas encore d'évaluation

- Modelo Declaracion JuradaDocument7 pagesModelo Declaracion JuradamestradaPas encore d'évaluation

- Demanda Ejecutiva contra Banco Azteca por retención indebidaDocument10 pagesDemanda Ejecutiva contra Banco Azteca por retención indebidaBettyMtzMnsPas encore d'évaluation

- Plan de Negocio Aromas CartagenaDocument34 pagesPlan de Negocio Aromas CartagenaRafael MartinezPas encore d'évaluation

- Equilibrio Entre La Demanda y La Capacidad ProductivaDocument3 pagesEquilibrio Entre La Demanda y La Capacidad ProductivaLuis Canahuate0% (1)

- Trabajo Auditoria Exalmar para Jueves Solo Poner ForamtoDocument14 pagesTrabajo Auditoria Exalmar para Jueves Solo Poner ForamtoBelkan Contreras CartagenaPas encore d'évaluation

- Impuestos y FinanzasDocument9 pagesImpuestos y FinanzasDenisse miluska Benancio telloPas encore d'évaluation

- Caso Codigo de EticaDocument2 pagesCaso Codigo de EticaUnidad de TesisPas encore d'évaluation

- Doctrinas Económicas Urosario 2020-1Document11 pagesDoctrinas Económicas Urosario 2020-1Juan Pablo AlvarezPas encore d'évaluation

- Produccion de Habichuelas en El Marco Del DR CAFTADocument68 pagesProduccion de Habichuelas en El Marco Del DR CAFTAIDEAC RDPas encore d'évaluation

- Ley Organica BCCR N 7558Document80 pagesLey Organica BCCR N 7558roychabPas encore d'évaluation

- Cotización de materiales de construcciónDocument1 pageCotización de materiales de construcciónFranz Meyer Rengifo ReateguiPas encore d'évaluation

- Resumen Del Artículo Rethinking MarketingDocument2 pagesResumen Del Artículo Rethinking Marketingherrera_fernPas encore d'évaluation

- Ruc: Factura No: 033-005-000011826 1792103568001: 002F033005000011826 Idreferencia: Email: Cd02 OficinasapDocument1 pageRuc: Factura No: 033-005-000011826 1792103568001: 002F033005000011826 Idreferencia: Email: Cd02 OficinasapAllisson PerezPas encore d'évaluation

- Presentacià N - Clase6 - Contabilidad - I Semestre 2021Document7 pagesPresentacià N - Clase6 - Contabilidad - I Semestre 2021Natalia Almendra Ávila LópezPas encore d'évaluation

- Caso Finanzas Cristopher Castro, Daniel Vasconez, Esteban Moya, Sebastián CarrilloDocument15 pagesCaso Finanzas Cristopher Castro, Daniel Vasconez, Esteban Moya, Sebastián CarrilloCristopher CastroPas encore d'évaluation