Académique Documents

Professionnel Documents

Culture Documents

Derechos - Reales Aplicados A Valuación - Met - Capitalización PDF

Transféré par

Robert StarksTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Derechos - Reales Aplicados A Valuación - Met - Capitalización PDF

Transféré par

Robert StarksDroits d'auteur :

Formats disponibles

CEIAM cabr alegret s.l.

Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

1

LOS DERECHOS REALES.

Aplicaciones especializadas del Mtodo de Capitalizacin

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

2

NDICE

LOS DERECHOS REALES.......................................................................................................... 3

Mtodo de Valoracin 3

Modelo VACO:..................................................................................................................................................... 3

Mtodo de Valoracin:......................................................................................................................................... 5

Diccionario........................................................................................................................................................... 6

Conceptos bsicos que inciden en la magnitud del valor son:............................................................................ 9

La Propiedad Privada y sus Lmites 10

Definicin:.......................................................................................................................................................... 10

Lmites a la propiedad privada: ......................................................................................................................... 10

Los Derechos Reales limitativos de la disposicin 11

El derecho de Garanta ..................................................................................................................................... 11

El derecho de Retracto...................................................................................................................................... 11

El derecho de Tanteo ........................................................................................................................................ 11

El contrato de Opcin (promesa de venta)........................................................................................................ 11

Los Derechos Reales limitativos del goce 12

Derecho Real de Superficie o Concesin: ........................................................................................................ 12

Derecho Real de Servidumbre: ......................................................................................................................... 17

El Derecho Real de Usufructo y el de la Nuda Propiedad: ............................................................................... 18

Derecho Real de Uso y Habitacin: .................................................................................................................. 20

Censos .............................................................................................................................................................. 20

LOS DERECHOS PERSONALES ............................................................................................. 21

El Arrendamiento 21

Indemnizacin por extincin de arrendamiento................................................................................................. 21

Correccin del valor de mercado por arrendamiento........................................................................................ 23

LOS INMUEBLES LIGADOS A EXPLOTACIN ECONMICA............................................... 24

Valoracin.......................................................................................................................................................... 25

EJERCIOS RAPIDOS................................................................................................................. 27

BIBLIOGRAFA .......................................................................................................................... 30

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

3

LOS DERECHOS REALES

Derechos Reales sobre cosas incorporales: Propiedad intelectual y Propiedad industrial.

Derechos Reales sobre cosas corporales: limitativos del goce y de la disposicin.

Mtodo de Valoracin

Modelo VACO:

Existen muchas concepciones sobre el valor de los bienes. Para la valoracin de los bienes (los

inmobiliarios tambin), autores y normas proponen diferentes definiciones del valor, principios y

mtodos. Cada uno de los modelos de valor abarca aspectos parciales, segn nuestro criterio. Se

propone ahora un modelo explicativo denominado modelo valor y consumo.

precios

explcitos

atributos

precios

implcitos

voto por

encuestas

opciones

ahorro

rentabilidad

I II

IV

III

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

4

En el origen de coordenadas se sita la persona, nico protagonista de sus decisiones (disposicin),

ltimo conocedor de sus necesidades y satisfacciones (goce y disfrute), el cual modular para cada

bien y en cada caso sus expectativas personales en orden a la satisfaccin de su propia funcin-

objetivo de bienestar (bien sea esta de consumo o de produccin). As, toda decisin de consumo

implica que este se materialice en un tiempo determinado (eje de abscisas), y tenga en cuenta las

expectativas que del bien esperamos (eje de ordenadas).

Fundamentos que sostienen el modelo

los trminos valor y valores se entienden como la expectativa que los bienes producen en las

personas. Son, por tanto, reflejo del conjunto de ordenacin de prioridades que cada colectivo

humano (con sistema cultural, socio-econmico y tico propio) tiene: mismos bienes recibirn

diferentes valoraciones segn el colectivo humano de referencia.

se acepta la distincin conceptual entre valor por cambio y valor por utilidad, siendo todo bien

susceptible de leerse como usable, e intercambiable a la vez para satisfacer una serie de

necesidades de la persona (o conjunto de ellas).

Lectura del modelo

Cuadrante I: consumo presente y valor por cambio:

Es el cuadrante donde los signos observables son los precios, con los cuales, aplicaremos el mtodo

de comparacin, basado caractersticamente en el principio de sustitucin (OM, 1994)), para obtener

los valores de mercado (para el consumidor). El valor resulta ser ms dependiente de la funcin-

objetivo del consumidor que la del productor.

Los valores as obtenidos pueden considerarse como reflejos del valor.

Cuadrante II: consumo futuro y valor por cambio:

Es el cuadrante donde los signos observables son las rentabilidades (relacin entre recursos y

tiempo), con los que aplicaremos segn el caso los mtodos de capitalizacin (procesos de

explotacin), residuales y de costes (procesos de fabricacin), basados caractersticamente en el

principio de anticipacin y del valor residual (OM, 1994), para obtener los valores de mercado (para

el inversor). El valor resulta ser ms dependiente de la funcin-objetivo del productor que la del

consumidor.

Los valores as obtenidos pueden considerarse como proyecciones del valor. Uno de los valores a

proyectar ser el del coste de los factores de produccin, obtenible por el Mtodo del Coste.

Podemos resumir que para obtener la composicin del "valor de cambio", existen bsicamente

cuatro MTODOS, aptos para contestar a los interrogantes siguientes:

Cunto cuesta hacer? =MTODOS DE COSTE

Cunto me pagan por? =MTODOS DE COMPARACIN

Cunto vale por las rentas que percibo? =MTODOS DE CAPITALIZACIN

Cunto pagar hoy por los B futuros? =MTODOS RESIDUALES

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

5

Mtodo de Valoracin:

Destacando los Mtodos de capitalizacin, que sirven para obtener el valor actual de bienes que

generan beneficios, a partir de sus rentas de alquiler (viviendas, oficinas, locales, aparcamientos,

etc.). Existen dos tcnicas: capitalizacin directa de las rentas actuales y capitalizacin indirecta de

las rentas esperadas. Este ltimo consiste en calcular el valor actual (VAN) de las rentas actuales o

futuras netas, a partir de una tasa de descuento o capitalizacin (TIR), tasa en referencia a las

alternativas de inversiones a valor de mercado.

el Mtodo de Actualizacin de Rentas (N.HIPOTECARIA Titulo II, Captulo I, Seccin 4, arts. 24 a

32). Para la utilizacin de este mtodo es conveniente hacer:

a) Definicin del mayor y mejor uso, acorde a Planeamiento urbanstico, que es capaz de

albergar el edificio (incluso supuesto de rehabilitacin).

b) Estimar los flujos de caja futuros, de ingresos o de pago, imputables al inmueble hasta el final

de su vida til. (Ratios medios del sector, estudio de mercado, etc, ...).

c) Elegir el tipo de actualizacin, en base a los riesgos, informacin y experiencia anterior

d) Determinar el Valor Actual Neto (VAN) de los flujos de Caja y Valor de Reversin esperados

para el tipo de actualizacin elegido. A este VAN se le deducirn los impuestos no

recuperables unidos a la transmisin de inmueble y los gastos de Registro y Notario. Todo ello

de acuerdo a la formulacin siguiente:

) i + (1

V.Rev

+

) i + (1

Sj

-

) i + (1

EJ

= VAN

n tj tj

donde: Ej = Sumatorio de los Ingresos (Entradas) de Caja referidas a cada fecha j.

Sj = Sumatorio de los Gastos (Salidas) de Caja referidos a cada fecha j.

V.Rev. = Valor de reversin del inmueble al final de su vida til.

i = Tipo de actualizacin segn el tipo de negocio.

j = Tiempo respecto al origen (hoy) en el que se producen los Ingresos y los Gastos.

VAN = Valor Actual Neto.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

6

Diccionario

Dada la multiplicidad de conceptos de carcter econmico que intervienen en el mtodo, se relacionan

varias definiciones, esfuerzo orientado al mejor entendimiento del lector.

Dinero. Es la compensacin por el trabajo (valor aadido). Es un medio de cambio. Expresa la

medida de valor y la cantidad de valor que tienen los bienes.

Cantidad Nominal de Dinero. Es el nmero de unidades monetarias

Capital Financiero. Es el nominal de dinero acumulado en un tiempo determinado.

Fenmeno o Intercambio Financiero. Consiste en alquilar nuestro dinero a otro a cambio de que

nos lo devuelva aumentado con unos intereses. 1000 uv de hoy son 1000 uv de maana ms

unos intereses.

Intereses Financieros. Es la remuneracin por el alquiler del dinero. Est pagando el riesgo en el

que incurrimos al prestar (alquilar) nuestro dinero.

Riesgo Financiero. Es la probabilidad de que una inversin genere beneficios. Existe una

proporcionalidad entre riesgo y beneficios: a mayor riesgo se suele exigir mayor beneficio por

unidad de capital. Son ejemplos la inversin en empresas de @comercioelectrnico.com.

Inversamente a menor riesgo, menores beneficios se obtienen. Son ejemplos las

remuneraciones de las cuentas corrientes o Deuda Pblica.

Ley Financiera. Permite relacionar capitales nominales y los intereses financieros. Existen dos:

a) leyes de capitalizacin o inters (tasa de capitalizacin o tipo de inters)

Prestacin Contraprestacin

(N0, t0) (N, t)

si N =f (N0), estamos ante una ley de inters o de capitalizacin

b) leyes de actualizacin o descuento (tipo de actualizacin o tasa de descuento)

Prestacin Contraprestacin

(N0, t0) (N, t)

si N0 =f (N), estamos ante una ley de actualizacin o de descuento

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

7

Rentabilidad general: es la relacin entre los intereses y/o beneficios obtenidos en un

determinado perodo de tiempo respecto a la propia inversin o capital inicial, dentro de una

operacin de inversin y desinversin (o proyecto de inversin). La funcin de produccin para el

inversor privado sigue el objetivo de mayor rentabilidad (criterios de: a mayor cantidad mayor

beneficio, no siempre son ms rentables). La funcin de produccin para las administraciones

pblicas, sigue el objetivo de maximizar la funcin de utilidad pblica (mximo pareto)

Rentabilidad R

Beneficio B = Ingresos Gastos

Ingresos (Entradas)I = Ventas - Gasto de Venta

Gastos (Salidas) G =Solar + Coste Constr. Contrata + ONG

Rentabilidad crtica: es la menor de las rentabilidades alternativas. No obstante, toda inversin

inmobiliaria tiene un riesgo caracterstico: cuanto menor riesgo, menor rentabilidad, y cuanto

mayor riesgo, mayor rentabilidad. El riesgo inmobiliario viene fijado por la actividad de las

empresas promotoras y la fluctuacin en +o en - de los valores de mercado. Cada empresa

tiene establecida su rentabilidad mnima.

Beneficios: es el capital obtenido por diferencia entre los ingresos y los gastos asociados

necesarios para que existan dichos ingresos. La rentabilidad depende del beneficio (B) y del

tiempo en el que se obtienen. El producto que tarde ms tiempo del previsto inicialmente en

venderse, desde que el producto est acabado y disponible para usarse, disminuye su

rentabilidad esperada y su valor de cambio.

El Flujo de Caja o Cash-flow. Es la diferencia entre los ingresos y gastos que el proyecto de

inversin establece o implica. Tanto las rentas brutas potenciales, como las efectivas, las rentas

netas o los cash-flow antes y despus de los impuestos, es decir el conjunto de rendimientos

esperados de carcter peridico pueden considerarse de carcter fijo, en el supuesto que, ya sea

por la naturaleza de la inversin, ya por la dificultad intrnseca de proceder de otro modo, se hipotice

que sern esos mismos rendimientos los que se obtendrn a lo largo de la vida econmica del

inmueble, o del periodo inversor considerado; o de carcter variable, en el caso que el tasador

pueda establecer hiptesis racionales acerca de la evolucin futura de dicho flujo de rendimientos.

Plazo crtico de venta: si la rentabilidad depende del beneficio (B) y del tiempo, hay que

considerar en cada alternativa de uso sus ingresos (m x valor unitario) y el tiempo que tardo en

obtenerlos. El producto que tarde ms tiempo del previsto inicialmente en venderse, desde que

el producto est acabado y disponible para usarse, disminuye su rentabilidad esperada y su valor

de cambio. Igualmente, es ms negocio vender 300 barras al da ganando 5 pts. por barra que

vender 100 barras de pan al da ganando 10 pts. por barra. As la rotacin de la venta por unidad

de tiempo determina la componente final del valor por rentas totales.

Beneficio x unid. de tiempo t 1 Mpts.

=------------------------------ x 100 =---------- x 100 =10% x u t

Capital x unid de tiemp t 10 Mpts.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

8

El Proyecto de Inversin. Es el proceso acotado de inversin y desinversin de un capital

determinado. Es el escenario econmico futuro dentro del que se analizar la rentabilidad, el

valor futuro, etc.. de un capital inicial y de un negocio, mediante las tcnicas del anlisis de

inversin o mtodos de capitalizacin. El tipo de Proyecto de Inversin nos informa sobre la

forma en la que se debe utilizar el mtodo. Bsicamente existen dos tipos de proyectos:

1) Proyecto de Inversin a corto plazo (de 1 a 3 aos): al final del proyecto de inversin ya no

tenemos la propiedad del inmueble, y significa que estamos en un proyecto de inversin-

desinversin (la promocin). Compramos, reformamos o construimos y vendemos

obteniendo una plusvala. El Van se obtendr por la diferencia entre los ingresos (la venta

del inmueble) y los gastos (los costes necesarios para la venta). La tasa a emplear se

denominar tasa de descuento y su valor ser proporcional al riesgo de la inversin.

2) Proyecto de Inversin a largo plazo (ms de 10 aos): al final del proyecto de inversin

continuamos teniendo la propiedad del inmueble, y significa que estamos en un proyecto de

rentabilizacin de la inversin (explotacin). Compramos para obtener unas rentas que nos

compensen o retribuyan suficientemente el capital invertido

El Van. El Van es el Valor Actual Neto de los Flujos de Caja futuros, de acuerdo a un

determinado Proyecto de Inversin. Si se modifica el Proyecto, se alteran los Flujos de Caja y el

Van se modificar. El Van se obtiene por la actualizacin de cada uno de los ingresos y gastos

previstos, dependiendo del momento de ingreso (cobro o entrada de dinero) y del momento de

pago (gasto o salida de dinero).

La Tir. La Tir expresa la rentabilidad de una inversin en forma porcentual. Es la tasa interna de

rendimiento de cada Proyecto de Inversin, y es una medida del riesgo que se incurre con el

proyecto de inversin. La tasa que hace que el Van de un Proyecto de Inversin sea 0 se

denomina Tir del Proyecto. Para el caso de la valoracin inmobiliaria debern computarse todos

los costes y todos los ingresos. Se refiere al resultado econmico (rentabilidad) del proyecto sin

tener en consideracin si el capital es propio o ajeno.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

9

Conceptos bsicos que inciden en la magnitud del valor son:

a) Beneficios anuales futuros. El valor relativo al derecho de propiedad (o, en su caso, otros

derechos reales) sobre inmuebles susceptibles de producir rendimientos se basa en el derecho

a apropiarse el conjunto de beneficios generados en el periodo de arrendamiento. Existen

diversas medidas de esos futuros beneficios. Resulta obvio que a mayor beneficio anual mayor

valor por capitalizacin.

b) La esperanza de vida econmica del inmueble, o, en su caso, el periodo temporal de la

inversin

1

esto es, el espacio de tiempo en el cual el inmueble generar beneficios. Para cada

tipo de inmueble existen diferentes vidas tiles. Se suele considerar para viviendas,

aparcamiento y locales comerciales 100 aos; para Centros Comerciales y Naves Industriales

35 aos, lo mismo que para Hoteles, Hospitales, Colegios, y dems inmuebles ligados a una

explotacin econmica. Cuanto mayor sea el tiempo en el que el inmueble genera beneficios

tanto mayor ser el valor?. Pus n, no es proporcional ya que la aportacin mayor al valor de

capitalizacin son los intereses o beneficios de los primeros aos (vrg. en centros comerciales,

el 75% del valor se aporta en la primera mitad del perodo).

c) La Tasa de Capitalizacin o Tipos de Retorno de la inversin (TIR). El tipo de retorno, as como

la tcnica de capitalizacin que se emplee, interiorizarn los conceptos del retorno del capital y

el rendimiento sobre el capital. El tipo de retorno depender de la tcnica de capitalizacin que

se utilice

d) El valor de reversin del inmueble, o ingresos que recibir el propietario-inversor al acabar la

vida econmica del inmueble, o en su caso, el periodo de inversin por su venta. Es el valor de

mercado que razonablemente podemos calcular si hoy pusisemos a la venta el inmueble pero

con el estado fsico que tendra el inmueble al final de su vida til. La norma hipotecaria

establece dos limitaciones sobre el valor: primero que como valor de reversin se adopte el

valor de reposicin depreciado

2

del inmueble al final de su vida til, y segundo que, en su caso,

la plusvala del solar no supere el 2% anual.

1

En el caso en que las previsiones del inversor o de la inversora no sean a largo plazo, el periodo til de rentabilidad del

inmueble (y por tanto el flujo futuro de rendimientos) puede circunscribirse al periodo temporal previsto de la inversin en vez de a

la vida econmica del inmueble.

2

Suma de valor del suelo y del coste de construccin por contrata depreciado al final de su vida til.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

10

La Propiedad Privada y sus Lmites

Definicin:

El Derecho de Propiedad, queda definido en el Cdigo Civil (Cdigo napolenico de 1805),

como el derecho gozar y disponer de una cosa, sin ms limitaciones que las contenidas en las

leyes (art..348 CC): resalta las facultades de goze y disposicin.

Qu implica la facultad de goce:

El goce significa que el que ostenta el derecho de propiedad el propietario-,es el nico

legitimado para usar, utilizar, modificar, e incluso para consumir la cosa que le pertenece(1).

Naturalmente, el goce depende de la naturaleza de cosa sobre la que se ostentan los

derechos de propiedad (vivienda, coche, prestigio, jamn,...). Adems, en funcin de la naturaleza

del bien deberemos distinguir entre cosas no fructferas y cosas fructferas (desde un punto de vista

material). As, podemos distinguir entre frutos naturales (de la tierra y animales), frutos industriales

(de la tierra y del trabajo humano), y frutos denominados civiles (por ejemplo el precio, la renta de la

tierra, etc..)

Qu implica la facultad de disposicin:

Significa que el dominio del propietario sobre la cosa no se agota con su utilizacin material:

el propietario est facultado incluso para dejar de serlo, procediendo a transmitir, a enajenar, cuanto

le pertenece a otra persona(1)

Un principio: las facultades separadas no pueden valer ms que la propiedad completa..

Si la suma de los derechos reales constituyen el derecho de propiedad, la suma del valor

econmico de aquellos derechos reales que puedan coexistir a la vez, ms el valor econmico del

restante derecho de propiedad, debera coincidir con el valor econmico completo del derecho de

propiedad.

Lmites a la propiedad privada:

En la sentencia del Tribunal Constitucional n 37/87, se afirma que el Derecho de Propiedad

en la Constitucin de 1978, integra inseparablemente la funcin social y la privada, nica limitacin

existente que excluye la voluntad del propietario al derecho de propiedad: el inters del bien comn.

Con y por la voluntad del propietario, las dos facultades sealadas goce y disposicin- pueden

limitarse de forma que pueden ser cedidas a terceros: los derechos reales: del latn, res-rei =la cosa

el bien-. La palabra Real Estate de traduce como el bien raz

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

11

Los Derechos Reales limitativos de la disposicin

- Limitativos de la disposicin

Derecho de Garanta (de Prenda y de Hipoteca)

Derecho de Adquisicin preferente (de Tanteo y Retracto, y de Opcin de Compra)

El derecho de Garanta

De Hipoteca: podemos definir la hipoteca como un derecho real constituido en garanta de una

obligacin dineraria, sobre bienes inmuebles ajenos y enajenables, que permanecen en posesin del

propietario y que faculta a su titular a solicitar la venta de estos y satisfacerse con su importe el

crdito.

De Prenda: es un derecho real de garanta, accesorio, de realizacin de valor que sujeta bienes

muebles del patrimonio del deudor y cuya posesin se transmite al acreedor.

El derecho de Retracto

Tendr lugar cuando el vendedor se reserve el derecho de recuperar la cosa vendida, con obligacin

de rembolsar al comprador el precio de la venta, los gastos del contrato, cualquier otro pago legtimo

hecho para la venta, los gastos necesarios y tiles hechos en la cosa vendida y lo dems que se

hubiese pactado.

El derecho de Tanteo

Es aquel que otorga a su titular la posibilidad de adquirir con preferencia una cosa que proyecta

enajenar su propietario. Los tanteos y retractos pueden tener un origen legal o convencional.

El contrato de Opcin (promesa de venta)

Es aquel en el que una persona se compromete, dentro del plazo, a vender una cosa a favor de un

tercero. Se ha discutido si estos derechos de adquisicin preferente tienen naturaleza de derecho

real, si bien se admite tal carcter sobre la base de ser derechos que acceden al Registro de la

Propiedad, vinculando a los terceros.

Valoracin:

Si la diferencia entre el valor del inmueble en la fecha de valor calculado segn la naturaleza del

propio bien valor real o de mercado- y el precio de ejercicio de la opcin sobre el inmueble

actualizado, es positiva, el valor de la opcin ser equivalente a esa diferencia. Si la diferencia es

nula o negativa el valor de la opcin es cero.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

12

Los Derechos Reales limitativos del goce

Se caracterizan por el alto componente de posesin que imprimen al titular del derecho real: uso y

utilizacin, disponer y hacer suyos los frutos de la cosa. Son:

Derecho de Superficie o Concesin

Derecho de Servidumbre

Derecho de Usufructo y Nuda Propiedad

Derecho de Uso (y de habitacin)

Censos

Derecho Real de Superficie o Concesin:

Definicin:

El trmino superficie proviene del latn super-facies, esto es, sobre la tierra.

La gran trascendencia econmica de la tierra ha trado consigo que el derecho haya

establecido la siguiente regla: lo edificado, plantado o sembrado se presume realizado por el

propietario del suelo y, por tanto, a l solo pertenece. Tcnicamente a sta capacidad de extender

los poderes del propietario se le conoce como accesin

El Cdigo Civil regula el derecho de accesin en su artculo 358 y siguientes, sobre un

principio fundamental del Derecho: lo accesorio depende de lo principal, y sigue la suerte de ste. Por

consiguiente es natural que si alguien edifica o siembra en suelo de otro, ste tendr derecho a seguir

siendo propietario del suelo, y convertirse en dueo de lo edificado o plantado (con o sin

indemnizacin).

La accesin no es una obligacin, es una facultad dominical, y por ende puede ser objeto de

transmisin y negociacin (tanto si el titular en un ente pblico como privado). El propietario

intercambiar su derecho de accesin por el precio o canon que alguien le paga, y en cuyo favor

constituye un derecho de superficie (o concesin administrativa en el caso de ser el propietario

un ente pblico, y lo debe hacer para crear o satisfacer una necesidad pblica).

Al igual que el usufructo, el derecho es necesariamente temporal, por cuanto la mera

propiedad o la nuda propiedad tienen un escassimo valor econmico mientras estn vigentes los

derechos reales.

Mientras que el usufructo tiene como misin mantener una riqueza que el propietario ya ha

creado, el derecho de superficie tiene como misin la creacin de riqueza nueva.

Los plazos de duracin establecidos en la ley son de 75 aos para cesiones de la

administracin (habitual 50 aos), y de 99 aos para cesiones entre particulares (plazos de detalle

regulados en la Ley 30/2007 de contratacin de las Administraciones Pblicas y dems normas de

desarrollo).

Legislacin:

El derecho de superficie se rige por la legislacin civil, la Ley del Suelo estatal y la Llei dUrbanisme

de Catalunya. Concretamente, queda regulado por los siguientes artculos de los textos normativos

que se indican a continuacin:

1) Cdigo Civil de Catalunya: art. 564-1 a 564-6.

2) RD 2/2008, por el que se aprueba el Texto refundido de la Ley del Suelo: art. 40 y 41.

3) DL 1/2005, por el que se aprueba el Text refs de la Llei dUrbanisme: art.162.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

13

Valoracin del Derecho de Superficie:

Imaginemos que con motivo del desarrollo de un determinado planeamiento la

Administracin requiere proceder a la expropiacin de unos determinados terrenos entre los cuales

se encuentra una finca gravada por un derecho de superficie.

La determinacin de la indemnizacin a percibir por las dos partes afectadas, superficiario y

propietario de la finca, requiere valorar tres conceptos diferentes: la edificacin, el derecho de

superficie y el valor de la propiedad del terreno.

A continuacin se expone la metodologa de valoracin de cada uno de los citados conceptos de

acuerdo con el articulado de la ORDEN ECO/805/2003:

a) Valoracin de un edificio construido o por construir en una finca propiedad de un tercero en

ejercicio de un derecho de superficie:

Es posible aplicar una de las siguientes metodologas (ver apartado 1 del artculo 53 de la ORDEN):

a.1) o bien se procede a la tasacin del inmueble segn corresponde al caso de acuerdo con

la finalidad de la tasacin

3

y al valor resultante se le resta el valor actualizado de los pagos a

efectuar por el superficiario al propietario de la finca y el valor de reversin

4

(calculado segn

el art. 31.3 de la ORDEN) en fecha de extincin del derecho de superficie,

a.2) o bien se calcula el valor del inmueble mediante el mtodo de actualizacin de rentas, a

cuyo montante se restarn los pagos a efectuar por el superficiario a la propiedad y las

inversiones que ste (el superficiario) habr de realizar para el correcto mantenimiento del

inmueble. Para tal clculo ser preciso determinar el perodo en que se generarn las rentas

(habr que ver si las condiciones temporales quedan recogidas en contrato o si en caso

contrario se aplicar la legislacin civil, lo que supone la adopcin de criterios para la

determinacin de la duracin del derecho de superficie). Calculado as el valor del inmueble,

no ha lugar la indemnizacin por valor de reversin para el superficiario (al contrario de lo

que ocurre en el caso a.1)

3

Ser de aplicacin el artculo 45 si el valor de tasacin es par el mercado hipotecario y fondos de pensiones, el artculo 46 si

es para Entidades aseguradoras y el artculo 47 si es para instituciones de inversin colectiva inmobiliarias.

4

Extinguido el derecho de superficie se produce la reversin de la construccin a la persona que en momento de la extincin

sea propietaria de la finca gravada.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

14

Supongamos por ejemplo que tenemos un edificio sobre un solar, la propiedad de la cual se

distribuye entre el superficiario y el propietario. El Valor de Mercado de dicha edificacin,

obtenido mediante los mtodos adecuados, se distribuir entre los Derechos del Superficiario

(Ds) y los Derechos del Propietario (Dp). Dado que el valor de los derechos del propietario

viene dado por la suma del valor del Canon y el Valor de Reversin

5

del edificio una vez

finalizada la duracin del derecho de superficie, el Valor de Mercado vendr dado por:

(1) VM =Ds +Dp, o tambin: VM =Ds +C +VR

Por lo tanto, el valor del Derecho del superficiario vendr dado por el Valor de Mercado de la

edificacin descontando su Valor de Reversin y el Canon actualizado pagado al propietario

del suelo sobre el que se ejerce el derecho de superficie:

(2) Ds =VM C - VR

En el caso particular de que el superficiario no haya de pagar un Canon al propietario para el

ejercicio del derecho de superficie, el valor del Derecho del superficiario ser el Valor de

Mercado de la edificacin menos el Valor de Reversin:

(3) Ds =VM - VR

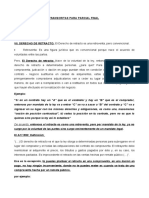

Fig. 1 Esquema de valoracin del Derecho del Superficiario

5

Valor de Reversin es el valor de mercado previsible que tendra el edificio al final de la extiencin el derecho de superficie.

VM =Ds +Dp

a.1) VM por comparacin

a.2) VM por capitalizaicn

de donde,

Ds =VM - Dp

Ds =VM - C - VR

Si Canon =0,

Ds = VM - VR

(1) Valor de Mercado

(2) Beneficio

(3) Costos de Construccin Completos

(4) Valor del Suelo

(5) Canon

B

CCC

S

C

VMED

(2)

(3)

(4)

(5)

(1)

VRREV

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

15

b) Valor de un derecho de superficie (ver apartado 2 del artculo 53 de la ORDEN):

Se proceder a su clculo mediante la aplicacin del mtodo residual por el procedimiento dinmico

(art. 36 de la ORDEN) teniendo en cuenta las entradas y salidas de caja tanto motivadas por la

constitucin del derecho de superficie (pagos del superficiario tanto durante la construccin como

durante el resto de duracin del derecho si es el caso) como las devenidas por el desarrollo de la

actividad econmica asociada al derecho de superficie (cobros y pagos).

El objeto de valorar la indemnizacin por extincin del derecho de superficie consiste en establecer

la cuanta econmica que habra de recibir de modo tal que le fuera posible adquirir una finca similar

donde poder volver a edificar una construccin de caractersticas semejantes a las que dispone la

edificacin que se haya construida o se construir en ejercicio del derecho de superficie en fecha de

extincin de tal derecho.

c) Valor de la propiedad de un terreno gravado con un derecho de superficie (ver apartado 3 del

artculo 53 de la ORDEN):

El valor total de la propiedad viene dado por la suma de los pagos a recibir el propietario por parte

del superficiario y el valor de la reversin

6

, ambos actualizados a fecha de extincin del derecho.

El valor del derecho de superficie est compuesto como hemos dicho por el valor de los tres

conceptos mencionados y la finalidad de dicho clculo puede ser tanto determinar el canon a ceder a

la AAPP a cambio del Derecho de Superficie, como determinar la indemnizacin que superficiario y

propietario han de percibir por extincin de tal derecho en el caso de expropiacin. En tal caso

corresponder a cada uno de los afectados ser indemnizados por los siguientes conceptos:

Superficiario: Valor de la edificacin +Valor del derecho de superficie

Propietario: Valor de la propiedad del terreno

DISTRIBUCIN DEL VALOR DE MERCADO POR COMPONENTES DE VALOR (S+CCC+B)

si el CANON =V.SUELO si el CANON <V.S si el CANON >V.Suelo si el VS =0 (Vmed=B+CCC) si el VS=0 (Vmed=CCC)

DCHO. S / C.ADM. =0 DCHO. S / C.ADM =V.S - CANON DCHO. S / C.ADM =NEGATIVO DCHO. S / C.ADM =0 DCHO. S / C.ADM =0 =B

(si no edificado)

B

CCC

S

C

VM ED

B

CCC

S

VMED

C

B

CCC

S

VMED

C

B

CCC

VMED

CCC

VMED

6

Es decir, el valor de la edificacin en fecha de extincin del derecho, ya que ste revierte al propietario segn la legislacin

civil una vez finalizado el plazo establecido para la vigencia del citado derecho.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

16

Valoracin de Concesiones Administrativas:

a) Para valorar un edificio o elemento de edificio construido o a construir para la hiptesis de edificio

terminado sobre los que est constituida una concesin administrativa, se podr elegir cualquiera de

los procedimientos siguientes:

a. Se obtendrn en funcin del tipo de inmueble (viviendas, naves, finca rstica) el valor de

mercado como si fueran inmuebles en pleno dominio.

Del valor as obtenido se restar:

El valor actual de los pagos a efectuar al concedente.

El valor actual de reversin (artculo 31.3 de la Orden ECO) en la fecha de extincin

de la concesin administrativa.

b. Calculando el valor por actualizacin de rentas futuras o actuales. Para el clculo de dicho

valor se tendrn en cuenta adems las precisiones siguientes:

Los pagos a efectuar al concedente por canon u otro concepto.

Las inversiones a efectuar por el concesionario en edificios o instalaciones.

Las tarifas del servicio pblico de la concesin y su previsible evolucin.

El perodo en que se generarn rentas o ingresos.

La inexistencia de un valor de reversin para el concesionario.

b) Para valorar una concesin administrativa sobre un determinado terreno se aplicar el mtodo

residual por el procedimiento dinmico teniendo en cuenta, en particular:

Las cantidades a pagar por el beneficiario de la concesin durante la construccin y

en su caso durante el resto de la duracin de la concesin.

Los cobros y pagos generados por la actividad econmica asociada a la concesin.

c) Para valorar la propiedad de un terreno sobre el que est constituido una concesin administrativa

se sumar:

El valor actual de los pagos a efectuar al concedente.

El valor actual de reversin calculado de acuerdo con el artculo 31.3 en la fecha de

extincin de la concesin administrativa.

Las tasas de actualizacin que se utilicen para calcular los valores actuales se determinarn de

acuerdo con rentabilidad de la explotacin (artculos 32), y la rentabilidad de la inversin (artculo 38)

segn corresponda y debern tomar en consideracin adicionalmente las condiciones de la

concesin administrativa sobre causas y plazos de extincin o resolucin, as como de las tarifas del

servicio pblico de la concesin y su posible evolucin.

El mtodo de comparacin no debe utilizarse por la imperfeccin e inexactitud de la informacin, que

hace imposible la comparacin. Slo podra apoyar el valor obtenido por actualizacin la

comparacin de muestras suficientes en el caso de plazas de aparcamientos y de amarres de

puerto.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

17

Derecho Real de Servidumbre:

Definicin:

Desde el punto de vista del Derecho, (art. 530 a 600 del CC) las servidumbres regulan

aquellas situaciones de relacin entre bienes en las que debe imponerse un criterio de

racionalizacin del uso ptimo de los mismos. Cuando un determinado bien puede impedir el acceso,

limitar las vistas o ventilaciones, etc...a otros bienes, limita, los derechos de propiedad de los

mismos.

Su determinacin se lleva a cabo por la existencia del problema entre los bienes. Por ello, se puede

hablar de predio sirviente (el que soporta la carga) y el predio dominante (el que se beneficia de la

servidumbre). El titular del derecho real de servidumbre se fija en relacin al predio dominante. Es

por tanto la inseparabilidad de las fincas la caracterstica dominante del derecho real. Este se

transmite junto con la finca al nuevo propietario.

Su caracterstica peculiar es pues que son facultades otorgadas a las fincas, con lo que

estn indisolublemente unidas a las mismas(1).

Su plazo depende de la naturaleza de cada servidumbre, y su no uso en 20 aos hace que

stas prescriban.

La principales servidumbres pueden ser:

de aguas (areas o subterrneas pelculas de vaqueros)

de paso (personas, animales, vehculos, instalaciones pblicas, etc..)

de luces y vistas (distancia a otras edificaciones, patios de luces entre fincas distintas -patio

mancomunado-, etc..)

de medianera (compartir una pared estructural)

de desage (variante de la de paso)

Las servidumbres se constituyen:

Las que son visibles y continuas (luces y vistas, medianera, de aguas superficiales, ..) por

ttulo (expresamente definidas) y por usucapin (20 aos ejercitndose)

Las que no son visibles pero son continuas (de aguas subterrneas) y las que no son

continuas (de paso), slo por ttulo expreso)

Valoracin:

Las servidumbres se valorarn por la diferencia entre el valor del inmueble supuesto libre de la

carga impuesta por la servidumbre, y el valor del inmueble teniendo en cuenta el efecto de la

servidumbre que le grava, calculados ambos valores de acuerdo a la naturaleza del inmueble

VS =Valor de Mercado (sin servidumbre) Valor de Mercado (con servidumbre)

Ejercicio en clase:

Determinar el valor de la servidumbre de paso entre el local A (predio sirviente) y el local B (predio

dominante). (Caso de servidumbre de 1 metro o de 3 metros)

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

18

El Derecho Real de Usufructo y el de la Nuda Propiedad:

Definicin:

Ya desde los tiempos de los romanos se conoce como Usufructo al derecho que posee una

persona de disfrutar (esto es, obtener los frutos o rendimientos) de una cosa ajena, y al titular de

dicho derecho se le conoce como usufructuario.

Entendida as, la propiedad queda desnuda de frutos: queda la Nuda Propiedad, a cuyo

titular (propiedad sobre la que existe un usufructo), se le conoce como el nudo propietario.

Las caractersticas del usufructo (y por ende lo contrario para la Nuda Propiedad) principales

son:

- Temporalidad: Para evitar que la consideracin del derecho real como indefinido despoje

totalmente de contenido al derecho de propiedad, el sistema jurdico asigna dicho derecho a un

solo sujeto y por un plazo limitado: en el caso de persona jurdica el plazo mximo es de 30

aos, y en el caso de persona fsica, el plazo mximo es la duracin de la vida de sta (usufructo

vitalicio). Es importante as, conocer la esperanza de vida para prever un lmite temporal no

aleatorio.

- Deber de Restitucin: el usufructuario deber transmitir el bien, y por tanto el goce y disfrute, al

titular de la Nuda Propiedad. As, el usufructuario estar obligado a

Conservar la cosa conforme a su naturaleza anterior al usufructo (mantenimiento fsico y

mantenimiento de la utilidad forma y sustancia, en el art.467 del CC). Todo ello, salvo pacto expreso

entre las partes.

Ambos derechos coexisten con independencia entre s, de forma que el derecho de disponer de cada

uno de los titulares de los mismos podrn:

Enajenar el ttulo (salvo el vitalicio), hipotecarlo, hacer mejoras (salvo que perjudiquen al otro

o pacto expreso)

El usufructuario podr (art.471, 472, 480 CC) hacer suyos todos los rendimientos y frutos del bien,

utilizar por s mismo el bien, arrendarlo

Y sus obligaciones sern

Conservar los bienes con la diligencia de un buen padre de familia (art.497 CC)

Hacer frente a las reparaciones ordinarias (las extraordinarias son a cuenta del nudo

propietario)

Restituir la cosa cuando termine el usufructo al estado en el que se encontraba en el

momento de la constitucin del derecho real

Valoracin: (artculo 56 de la Orden ECO)

El valor econmico del usufructo y el valor econmico de la nuda propiedad, sumados, nos

deben dar el valor econmico de la propiedad libre de cargas.

El valor de la Nuda Propiedad es el Valor Actual Neto (VAN) del inmueble cuando

desaparezca el usufructo.

El valor del Usufructo es el Valor Actual Neto (VAN) de las rentas netas obtenidas por el bien

durante el tiempo en el que el usufructo est vigente. As:

a) V.Mercado =V.Usufructo +V.Nuda Propiedad

b) V.Mercado =VAN Rentas netas (tiempo t) +VAN Valor Reversin (ao t)

El Valor de Mercado libre de cargas, se obtendr de acuerdo con la naturaleza del bien.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

19

Ejemplo:

Determinar el valor de la Nuda Propiedad de una vivienda de valor de mercado a fecha de valor

(2007) de 378.000 si en ella vive el usufructuario vitalicio de 77 aos. Lo mismo si existe un

inquilino de 77 ao que paga 1.620 al ms.

VALOR DEL USUFRUCTO =(12,81/mu mes*12) / 5.839 /mu TASA RENTA = 2,6326%

Fuente TASA = Ajuntament de Bcn

euros euros euros euros euros euros euros euros

periodo Ao Renta Br Gastos Renta Ne Renta Efect VAN acumulado VMercado Vcapitalizacin

1 2007 9.951 0 9.951 9.951 9.696 9.696 0

2 2008 9.951 0 9.951 9.951 9.447 19.143 0

3 2009 9.951 0 9.951 9.951 9.205 28.348 0

4 2010 9.951 0 9.951 9.951 8.969 37.317 0

5 2011 9.951 0 9.951 9.951 8.739 46.056 0

6 2012 9.951 0 9.951 9.951 8.515 54.570 0

7 2013 9.951 0 9.951 9.951 8.296 62.867 0

8 2014 9.951 0 9.951 9.951 8.083 70.950 0

8 2015 9.951 0 9.951 9.951 8.083 79.033 0

9 2016 9.951 0 9.951 9.951 7.876 86.909 0

10 2017 9.951 0 9.951 9.951 7.674 94.583 0

11 2018 9.951 0 9.951 9.951 7.477 102.061 378.000

27,00% 100,00%

VALOR DEL USUFRUCTO TASA RENTA = 3,0000%

Fuente TASA = estimacin de CEIAM

euros euros euros euros euros euros euros euros

periodo Ao Renta Br Gastos Renta Ne Renta Efect VAN acumulado VMercado Vcapitalizacin

1 2007 11.340 0 11.340 11.340 11.010 11.010 0

2 2008 11.340 0 11.340 11.340 10.689 21.699 0

3 2009 11.340 0 11.340 11.340 10.378 32.076 0

4 2010 11.340 0 11.340 11.340 10.075 42.152 0

5 2011 11.340 0 11.340 11.340 9.782 51.934 0

6 2012 11.340 0 11.340 11.340 9.497 61.431 0

7 2013 11.340 0 11.340 11.340 9.220 70.651 0

8 2014 11.340 0 11.340 11.340 8.952 79.603 0

8 2015 11.340 0 11.340 11.340 8.952 88.555 0

9 2016 11.340 0 11.340 11.340 8.691 97.246 0

10 2017 11.340 0 11.340 11.340 8.438 105.684 0

11 2018 11.340 0 11.340 11.340 8.192 113.877 378.000

30,13% 100,00%

VALOR DEL USUFRUCTO TASA RENTA = 4,0000%

Fuente TASA = estimacin de CEIAM

euros euros euros euros euros euros euros euros

periodo Ao Renta Br Gastos Renta Ne Renta Efect VAN acumulado VMercado Vcapitalizacin

1 2007 15.120 0 15.120 15.120 14.538 14.538 0

2 2008 15.120 0 15.120 15.120 13.979 28.518 0

3 2009 15.120 0 15.120 15.120 13.442 41.959 0

4 2010 15.120 0 15.120 15.120 12.925 54.884 0

5 2011 15.120 0 15.120 15.120 12.428 67.312 0

6 2012 15.120 0 15.120 15.120 11.950 79.261 0

7 2013 15.120 0 15.120 15.120 11.490 90.751 0

8 2014 15.120 0 15.120 15.120 11.048 101.799 0

8 2015 15.120 0 15.120 15.120 11.048 112.847 0

9 2016 15.120 0 15.120 15.120 10.623 123.470 0

10 2017 15.120 0 15.120 15.120 10.215 133.685 0

11 2018 15.120 0 15.120 15.120 9.822 143.506 378.000

37,96% 100,00%

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

20

Derecho Real de Uso y Habitacin:

Definiciones:

El derecho de Uso, es una variante del Usufructo, puesto que la diferencia es que el titular

del derecho de uso, tiene limitado el disfrute (obtencin de frutos) a aquellos que basten a las

necesidades del usuario y de su familia, aunque sta aumente. (1)

El derecho de Habitacin se limita a otorgar a su titular (habitacionista) la facultad de ocupar

en una casa ajena las piezas (estancias) necesarias para s y para las personas de su familia

(art.524 CC).(1)

Histricamente, ambos derechos se han considerado que resolvan necesidades cuasi

absolutas de determinadas personas (y su familia). Es por ello que el Cdigo Civil les confiere un

carcter de derecho personalsimo, es decir, slo utilizables por sus titulares. En el art.525 del CC,

se establece que los derechos de Uso y Habitacin no se pueden arrendar ni traspasar a otro por

ninguna clase de ttulo. Mucho menos cederse o enajenarse.

Valoracin:

Como criterio general, para la determinacin del valor del derecho, se tendr en cuenta la

temporalidad del derecho y las rentas alternativas que debera pagar para resolver la misma

necesidad. Simtricamente del valor de mercado sin derecho real se descontara el valor del derecho

de uso y habitacin para obtener el valor de mercado teniendo en cuenta el derecho real. Todo ello

mediante el mtodo de capitalizacin de rentas esperadas.

Censos

Definiciones:

Segn el artculo 1604 del Cdigo Civil se constituye el censo cuando se sujetan algunos

bienes inmuebles al pago de un canon o rdito anual en retribucin de un capital que se recibe en

dinero, o del dominio pleno o menos pleno que se transmite de los mismos bienes.

Tendramos tres tipos de censo:

Censo enfitutico. Cuando una persona cede a otra el dominio til de una finca,

reservndose el directo y el derecho a percibir del enfiteuta una pensin anual en

reconocimiento de este mismo dominio.

Censo consignativo. Cuando el censatario impone sobre un inmueble de su propiedad el

gravamen del canon o pensin que se obliga a pagar al censualista por el capital que de ste

recibe en dinero.

Censo reservativo. Cuando una persona cede a otra el pleno dominio de un inmueble,

reservndose el derecho a percibir sobre el mismo inmueble una pensin anual que deba

pagar el censatario

Valoracin:

Debe valorarse el valor econmico de la prestacin no cedida con la propiedad, para descontarla del

valor de la propiedad libre de censos, valor a obtener segn sea la naturaleza del bien.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

21

LOS DERECHOS PERSONALES

Son aquellos que solo pueden reclamarse de ciertas personas, que, por un hecho suyo o la sola

disposicin de la ley, han contrado las obligaciones correlativas. (Artculo 578 del Cdigo Civil). Son

aquellos que tienen las personas por el solo hecho de serlo, son innatos y consustanciales a la

misma son inalienables e imprescriptibles en cuanto a su ejercicio por s mismos, la ley establece los

trminos y condiciones que se deben reunir para hacerlo.

Estos derechos estn ntimamente relacionados con las obligaciones, ya que ellos otorgan al

acreedor el derecho de exigir al deudor el cumplimiento de la obligacin. Los derechos y

obligaciones son distintas caras de una misma moneda. Por un lado otorgan un derecho y por el otro

una obligacin.

Las caractersticas de los derechos personales son:

1. Los derechos personales son innumerables, ya que las partes pueden crear las relaciones

que estimen convenientes a travs del principio de la autonoma de la voluntad, con la nica

limitacin que acten en derecho.

2. Tienen un carcter relativo, ya que solo se pueden exigir respecto de las personas que

han contrado obligaciones correlativas.

3. La intervencin de tres elementos: acreedor, deudor y prestacin.

4. Otorgan las acciones personales, que son aquellas por medio de las cuales el acreedor

puede exigir el cumplimiento de la obligacin al deudor.

El Arrendamiento

El arrendamiento de una propiedad es un derecho personal. Su extincin implica una indemnizacin.

Viene regulado por Ley. En Espaa por la Ley de Arrendamientos Urbanos de 1994.

El importe del arrendamiento expresa un signo del valor del inmueble, de tal suerte que si el

arrendamiento es a perpetuidad su valor equivale al de la propiedad.

Indemnizacin por extincin de arrendamiento

(caso 7, Restaurante)

Rgimen de ocupacin y comprobaciones:

El da de la visita se verific la situacin de ocupacin de las fincas. En el siguiente cuadro se

transcriben las caractersticas principales y los arrendamientos existentes segn documentacin

facilitada, con el objetivo de estimar la renta actualizada a la fecha de valor.

La columna (6) expresa la renta actual del arrendatario en funcin de la documentacin emitida

(siempre la renta neta, sin gastos). La renta contractual deber compararse con la renta de mercado

que tendra el producto si este quedara libre de inquilinos.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

22

MUNICIPIO: DIRECCIN:

TITULAR: FECHA VALOR: ene-07

CUADRO DE RENTAS ACTUALES:

(1) (2) (3) (4) (5) (6)

USO

SUP.

arrend.

m

FECHA

INICIO

CONTR.

FECHA

DE

VALOR

FECHA

FIN

CONTR.

MESES

PDTES.

RTA NETA

INIC. CONT.

/mes

IPC

RTA NETA

ACTUAL 2007

/m

Restaurant 788,00 03-01-01 03-01-07 31-12-10 47,00 1.212,50 20,20% 1.457,43

REFERENCIAS:

(1): Uso actual del inmueble. (4): Renta neta al incio del contrato.

(2): Superficie adoptada donde se realiza la actividad (5): IPC, segn INE 2003.

(3): Meses pendientes, desde fecha de valor hasta fecha fin de contrato (6): Renta actualizada, segn IPC hasta fecha de valor: mar-07

La renta diferencial es la renta que el arrendatario tendr que pagar de ms ante el cambio forzoso

de contrato.

CUADRO DE RENTAS DIFERENCIALES:

(1) (2) (3) (4) (5)

USO

SUP.

m

RENTA

MERCADO

/mes m

RENTA

MERCADO

/m

RTA NETA

ACTUAL

2007 /m

DIF.

RENTAS

MESES

PDTES.

VALOR

INDEM.

V. U.

TRASLADO

/m

V. TOTAL

TRASLADO

Restaurant 788,00 6,79 5.350,52 1.457,43 3.893,10 47,00 182.975 10,30 8.116,40

TOTAL 182.975 8.116,40

REFERENCIAS:

(1): Renta identificada por un estudio de mercado. (4): Valor de indemnizacin por diferencia de rentas.

(2): Renta actualizada, segn IPC hasta fecha de valor: mar-07 (5): Valor de traslado de actividades.

(3): Diferencia de rentas:=(1)-(2)

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

23

Correccin del valor de mercado por arrendamiento

Siguiendo con el caso anterior.

Determinacin de rentas:

Los criterios para la determinacin del valor de mercado medio son: el mtodo de Comparacin y

correccin en su caso por el mtodo de Actualizacin de Rentas

7

Para la aplicacin del mtodo de comparacin se adoptan como base para la obtencin de valores

medias zonales ofertas comparables del primer trimestre de 2007.

Para la correccin de valor por aplicacin del mtodo de actualizacin de rentas se adopta, como

criterio general, la renta que figura en el contrato 1.212,50 /mes actualizada por el IPC (20,20%).

Determinacin de edades y fechas de fin de contrato:

Para la determinacin de las fechas de finalizacin de contrato se ha considerado el plazo de

duracin que refiere para el contrato de arrendamiento correspondiente: 47 meses. Si el contrato

fuera indefinido, se adoptara la supuesta de fallecimiento de inquilino considerando su Esperanza

de Vida

8

a fecha de valor.

Determinacin de flujo de caja

FLUJOS DE CAJA (arrendamiento)

Renta 1 Br Renta 2 Br Despeses Renda Neta

Restaurante

periodo Ao /any /any /any /any

1 2007 17.489 0 1.224 16.265

2 2008 17.489 0 1.224 16.265

3 2009 17.489 0 1.224 16.265

4 2010 17.489 0 1.224 16.265

4 2010 venta del inmueble a valor mercado 1.070.104

1.135.163

VALOR DE MERCAT PER CAPITALITZACI

TIR = 6,00%

periodo Ao VAN acumulado Vreversin Vcapitalizacin

1 2007 15.344 15.344 0 15.344

2 2008 14.476 29.820 0 29.820

3 2009 13.656 43.476 0 43.476

4 2010 12.883 56.359 847.623 903.982

VALOR DE MERCAT PER CAPITALITZACI 903.982

VALOR DE MERCAT EDIFICI AL FINAL DE LA VIDA TIL

Sup. Rta Brut Tir inf.=6%/0,80 V.Mercat

Renta 1 Br Restaurante 788 6,79 7,5% 1.070.104

Renta 2 Br 0 788 1.358,00 1.070.104

total 1.576 1.070.104

7

Tesis Doctoral de Alberto Alegret Burgus, arqto. UPC 2001, pgs. 97 y sgtes.

8 Tabla de Supervivencia GRM-80/ GRF-80.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

24

LOS INMUEBLES LIGADOS A EXPLOTACIN ECONMICA

De acuerdo a la definicin de la Orden ECO, un edificio o inmueble est ligado a su explotacin

econmica cuando tenga un uso monovalente que est o puede estar vinculado a una explotacin

econmica. Son edificios monovalentes, los siguientes:

1. Edificios e instalaciones industriales, fabriles y de produccin agraria.

2. Centros de transporte, aparcamientos y edificaciones o instalaciones ligadas al servicio de

transporte.

3. Inmuebles hoteleros, en sus diversas categoras y tipologas.

4. Hospitales y otras instalaciones de carcter sanitario.

5. Instalaciones recreativas, deportivas y de espectculos.

6. Centros de enseanza y otras instalaciones culturales.

7. Centros de equipamiento social.

8. Residencias estudiantiles, para la tercera edad o similares.

Deben observarse los principios siguientes de acuerdo a las caractersticas de ste tipo de inmuebles:

a. Principio de anticipacin, segn el cual el valor de un inmueble que se encuentre en

explotacin econmica es funcin de las expectativas de renta que previsiblemente

proporcionar en el futuro.

b. Principio de finalidad segn el cual la finalidad de la valoracin condiciona el mtodo y las

tcnicas de valoracin a seguir. Los criterios y mtodos de valoracin utilizados sern

coherentes con la finalidad de la valoracin.

c. Principio de mayor y mejor uso, segn el cual el valor de un inmueble susceptible de ser

dedicado a diferentes usos ser el que resulte de destinarlo, dentro de las posibilidades

legales y fsicas, al econmicamente ms aconsejable, o si es susceptible de ser

construido con distintas intensidades edificatorias, ser el que resulte de construirlo,

dentro de las posibilidades legales y fsicas, con la intensidad que permita obtener su

mayor valor.

d. Principio de probabilidad, segn el cual ante varios escenarios o posibilidades de eleccin

razonables se elegirn aquellos que se estimen ms probables.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

25

Valoracin

Se estimarn los flujos de caja de la explotacin durante el perodo de tiempo en que previsiblemente

vaya a continuar la misma y se tomarn los que son imputables al inmueble.

Los flujos de caja a que se refiere el apartado anterior sern las cuantas medias del sector de actividad

en el que se integre dicha explotacin. Dichas cuantas medias se corregirn razonadamente cuando:

La localizacin o las caractersticas particulares del inmueble influyan o puedan influir

claramente en que la explotacin econmica obtenga ingresos superiores o inferiores a la

media del sector de actividad en el que se integra.

Las perspectivas econmicas de dicho sector modifiquen la probabilidad de obtener los

ingresos netos previstos por dicha explotacin.

Para realizar la correccin o particularizacin de los flujos se podrn utilizar los datos actuales o

previsibles de la explotacin que utiliza el inmueble objeto de valoracin que, segn opinin razonada

del tasador, traigan causa de factores vinculados fundamentalmente a la gestin de dicha explotacin u

otros ajenos al inmueble.

Para realizar la imputacin de ingresos se tomarn los flujos de caja operativos determinados y

se tendr en cuenta el valor relativo del mobiliario y equipo no inmobiliario.

Cuando no existan las cuantas medias del sector (se supone publicadas) se utilizarn las

propias de la explotacin de que se trate siempre que se disponga de datos de al menos, los dos ltimos

aos. En el caso de tratarse de una explotacin en proyecto, se tendrn en cuenta las cuantas

previsionales aportadas por los titulares de la futura explotacin, siempre que sean completas y

alcancen al menos tres ejercicios.

Frmula de clculo del valor por actualizacin.

El valor de actualizacin del inmueble objeto de valoracin ser el valor actual (VA) de los flujos de caja

y del valor de reversin esperados para el tipo de actualizacin (tasa interna de rentabilidad) elegido

El VA a que se refiere el apartado anterior se calcular de acuerdo con la siguiente frmula matemtica:

VA = [E

j

/ (1 +i)

tj

] - [S

k

/ (1 +i)

tk

] +[Valor de reversin / (1 +i)

n

]

En donde:

VA =Valor actual.

Ej =Importe de los cobros imputables al inmueble en el momento J .

Sk =Importe de los pagos previstos en el momento K.

tj =Nmero de perodos de tiempo que debe transcurrir desde el momento de la valoracin

hasta que se produzca el correspondiente Ej.

tk = Nmero de perodos de tiempo desde el momento de la valoracin hasta que se

produzca el correspondiente Sk.

i =Tipo de actualizacin elegido correspondiente a la duracin de cada uno de los perodos

de tiempo considerados.

n =Nmero de perodos de tiempo desde la tasacin hasta el final del perodo de estimacin

de los ingresos esperados.

Los perodos transcurridos (tiempo), y el tipo de actualizacin a utilizar, se expresarn en las unidades

correspondientes a la duracin de cada uno de los perodos de tiempo considerados.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

26

Valor de reversin.

Cuando no pueda preverse la reutilizacin de la edificacin al final de la vida til, el valor de reversin al

final de su vida til ser el valor en esa fecha del terreno en el que est edificado. Para ello:

Se calcular el valor del terreno en la fecha de la tasacin de acuerdo con los mtodos

aplicables.

Dicho valor se ajustar con la plusvala o la minusvala que resulte razonable y sea

debidamente justificada, teniendo en cuenta la localizacin, uso y evolucin del mercado de

inmuebles comparables.

Cuando pueda preverse la reutilizacin de la edificacin al final de la vida til

Para un uso distinto del existente, valor de reversin ser el valor previsible del inmueble al

final de la misma. Para ello se calcular el valor del inmueble libre de explotacin a la fecha

de valor aplicando el mtodo de valoracin correspondiente, o en su defecto se adoptar

como valor de reversin la suma del valor del suelo de acuerdo al planeamiento y usos

autorizados, ms las piedras re-aprovechables teniendo en cuenta la depreciacin fsica y

funcional de la edificacin, segn el mtodo del coste.

Para el mismo uso existente, el valor de reversin coincidir con el valor de reemplazamiento

neto al final de la vida til. Para ello se calcular el valor del suelo en la fecha de valor,

segn el uso existente, y el coste de construccin teniendo en cuenta la depreciacin de las

edificaciones se corresponder con el perodo citado.

Tipo de actualizacin

Para determinar el tipo de actualizacin se seguir el siguiente procedimiento:

Se adoptar un tipo de inters nominal adecuado al riesgo del proyecto de inversin y que

atienda, en particular, a su volumen y grado de liquidez, a la tipologa (industrial, comercial,

etc.) del inmueble, a sus caractersticas y ubicacin fsica, al tipo de contrato de

arrendamiento (existente o previsto) y al riesgo previsible en la obtencin de rentas.

El tipo de actualizacin elegido conforme a los criterios anteriores debe ser similar al que

est utilizando el mercado respecto a operaciones comparables.

Dicho tipo de inters se convertir en real corrigindose del efecto inflacionista mediante la

aplicacin de un ndice de precios que refleje adecuadamente la inflacin esperada durante

el perodo para el que se prevea la existencia de flujos de caja.

El tipo de inters nominal a que se refiere el primer guin del apartado anterior no podr ser inferior a la

rentabilidad media anual del tipo medio de la Deuda del Estado con vencimiento superior a dos aos.

Para determinar la rentabilidad media anual:

Se tomar el tipo medio durante un perodo continuado no inferior a tres meses ni superior a

un ao contados antes de la fecha de la tasacin.

El tipo medio deber haber sido publicado por un organismo pblico o por un mercado

organizado.

El tcnico valorador justificar debidamente el tipo de inters elegido, destacando el diferencial positivo

aplicado respecto a la rentabilidad media mencionada en el prrafo anterior, y en especial, la inflacin

esperada y dems medios de correccin utilizados para obtener un tipo real.

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

27

EJERCIOS RAPIDOS

a)

Calcular el valor de mercado por capitalizacin de una vivienda que tiene un arrendamiento

del ao 2002 (enero) con una renta neta anual de 10.000 , tanto por capitalizacin

directa de rentas actuales (capitalizacin simple o a perpetuidad) como por capitalizacin

indirecta de rentas futuras (capitalizacin compuesta). Los gastos comunitarios

ascienden a 80 al ms, incluido el administrador (10 /ms).

Valor de Mercado actual (obtenido por comparacin) 180000

Renta anual 10.000

TIR-Tasa de Capitalizacin 0,05

Valor Capitalizacin compuesta ao 30. 195.372

Valor Capitalizacin simple 200.000

(1) (2) (3) =(1)+(2)

Ao Rta. capitalizada Acumulada V.R.Capitalizado V.C.Rta+V.C.Reversin

1 9.524 9.524 171.429 180.952

2 9.070 18.594 163.265 181.859

3 8.638 27.232 155.491 182.723

4 8.227 35.460 148.086 183.546

5 7.835 43.295 141.035 184.329

6 7.462 50.757 134.319 185.076

7 7.107 57.864 127.923 185.786

8 6.768 64.632 121.831 186.463

9 6.446 71.078 116.030 187.108

10 6.139 77.217 110.504 187.722

11 5.847 83.064 105.242 188.306

12 5.568 88.633 100.231 188.863

13 5.303 93.936 95.458 189.394

14 5.051 98.986 90.912 189.899

15 4.810 103.797 86.583 190.380

16 4.581 108.378 82.460 190.838

17 4.363 112.741 78.533 191.274

18 4.155 116.896 74.794 191.690

19 3.957 120.853 71.232 192.085

20 3.769 124.622 67.840 192.462

21 3.589 128.212 64.610 192.821

22 3.418 131.630 61.533 193.163

23 3.256 134.886 58.603 193.489

24 3.101 137.986 55.812 193.799

25 2.953 140.939 53.154 194.094

26 2.812 143.752 50.623 194.375

27 2.678 146.430 48.213 194.643

28 2.551 148.981 45.917 194.898

29 2.429 151.411 43.730 195.141

30 2.314 153.725 41.648 195.372

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

28

b)

Calcular el valor que podramos pagar por una vivienda cuyo valor por comparacin son

600,000 , si su renta neta de mercado son 30.000 , la tasa de capitalizacin el 5%

y mantenemos la vivienda en alquiler durante los prximos 5 aos Y si la alquilamos

durante 10 aos? Y si son 25 aos?.

Vreversin

Valor Reversin =V.Mercado 600.000 600.000

Renta anual () 30.000

TIR 0,05

Valor de Capitalizacin sin Reversi 231.652

V.Cap.del VR V.Capitaliz.

Ao anual acumulado VReversin VRev.+Renta

1 28.571 28.571 571.429 600.000

2 27.211 55.782 544.218 600.000

3 25.915 81.697 518.303 600.000

4 24.681 106.379 493.621 600.000

5 23.506 129.884 470.116 600.000

6 22.386 152.271 447.729 600.000

7 21.320 173.591 426.409 600.000

8 20.305 193.896 406.104 600.000

9 19.338 213.235 386.765 600.000

10 18.417 231.652 368.348 600.000

11 17.540 249.192 350.808 600.000

12 16.705 265.898 334.102 600.000

13 15.910 281.807 318.193 600.000

14 15.152 296.959 303.041 600.000

15 14.431 311.390 288.610 600.000

16 13.743 325.133 274.867 600.000

17 13.089 338.222 261.778 600.000

18 12.466 350.688 249.312 600.000

19 11.872 362.560 237.440 600.000

20 11.307 373.866 226.134 600.000

21 10.768 384.635 215.365 600.000

22 10.255 394.890 205.110 600.000

23 9.767 404.657 195.343 600.000

24 9.302 413.959 186.041 600.000

25 8.859 422.818 177.182 600.000

26 8.437 431.256 168.744 600.000

27 8.035 439.291 160.709 600.000

28 7.653 446.944 153.056 600.000

29 7.288 454.232 145.768 600.000

30 6.941 461.174 138.826 600.000

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

29

31 6.611 467.784 132.216 600.000

32 6.296 474.080 125.920 600.000

33 5.996 480.076 119.924 600.000

34 5.711 485.787 114.213 600.000

35 5.439 491.226 108.774 600.000

36 5.180 496.406 103.594 600.000

37 4.933 501.339 98.661 600.000

38 4.698 506.037 93.963 600.000

39 4.474 510.511 89.489 600.000

40 4.261 514.773 85.227 600.000

41 4.058 518.831 81.169 600.000

42 3.865 522.696 77.304 600.000

43 3.681 526.377 73.623 600.000

44 3.506 529.883 70.117 600.000

45 3.339 533.222 66.778 600.000

46 3.180 536.402 63.598 600.000

47 3.028 539.430 60.570 600.000

48 2.884 542.315 57.685 600.000

49 2.747 545.062 54.938 600.000

50 2.616 547.678 52.322 600.000

Valor de Capitalizacin

0

100000

200000

300000

400000

500000

600000

700000

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

acumulado VResidual Vresid.+Renta

CEIAM cabr alegret s.l. Derechos Reales

centre d'estudis immobiliris i anlisis de mercats

Tm-045

Barcelona, Mayo de 2010

2010, CEIAM cabr alegret,s.l. Albert Alegret i Burgus, doctor Arquitecte. Prohibida la reproducci,

total o parcial, sin la autorizacin escrita de CEIAM cabr alegret,s.l

30

BIBLIOGRAFA

Lasarte, Carlos Curso de derecho civil Patrimonial, Ed. Tecnos, 1995:Madrid.

Roca Cladera,J. Manual de Valoraciones Inmobiliarias. Ed. Ariel. 1986 (Cap. V, pg. 60 a 76).

Caballer Mellado,V. Mtodos de valoracin de empresas. Ed. Pirmide. Madrid 1994 (Cap. IV,

pg. 94 a 104).

Fernandez Pirla,S. Valoraciones administrativas y de Mercado del suelo y las construcciones.

CSCA 1983. Valor de mercado (pg.16-17).

Cabr i Puig,E. Lmits al mtode de comparana. Tesi doctoral UPC (2006).

Appraisal Institute. Appraisal of real estate. 12th. Illinois 2002

Atasa Normas Europeas de Valoracin. 5 edicin. 2003.

Alegret Burgus, Alberto. La externalidad de los valores inmobiliarios: el caso de la Sagrada

Familia. Tesi doctoral UPC (2002).

Vous aimerez peut-être aussi

- Borda - Derecho Civil y Comercial. Obligaciones. 2017Document303 pagesBorda - Derecho Civil y Comercial. Obligaciones. 2017Claudio Palacios80% (10)

- Ventocilla RaDocument141 pagesVentocilla RaRobert StarksPas encore d'évaluation