Académique Documents

Professionnel Documents

Culture Documents

2013 M 016 02 - Rapport - General PDF

Transféré par

adarr05Titre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

2013 M 016 02 - Rapport - General PDF

Transféré par

adarr05Droits d'auteur :

Formats disponibles

RAPPORT

N 2013-M-016-02

POUR DES AIDES SIMPLES ET EFFICACES

AU SERVICE DE LA COMPETITIVITE

tabli par

Jean-Philippe DEMAL

Directeur gnral de

Somfy Actiit!

Philippe J"#$E%SE%

&n!pecteur gnral de! finance!

Jean-Jac' ("E)#A%%E

Pr!ident de la rgion

#h*ne-Alpe!

+ J"&% ,-./ +

RAPPORT GENERAL

Pour des aides simples et efficaces au

service de la comptitivit

Rapport sur les interventions conomiques en faveur des

entreprises dans le cadre de la

modernisation de laction publique (AP!

Le rapporteur gnral

Jrme ITTY, Inspecteur des finances

Les rapporteurs

M. Serge CATOI!, Ingnieur en c"ef des mines, prsident supplant du conseil gnral de

l#conomie, de l#industrie, de l#nergie et des tec"nologies

M. $ictor %A$!T, Conseiller tec"ni&ue d'eloppement conomi&ue, enseignement suprieur,

rec"erc"e et TIC ( l#association des rgions de )rance

M

me

*arine %!+!A,-!, C"arge de mission au conseil rgional de "ne.Alpes

M. /ierre 0A,SS1ALT, Inspecteur des finances

M

me

Marianne LACA2!.%O TA-, %irectrice des finances, du 3udget et du contrle de gestion

au conseil rgional de "ne.Alpes

M

me

0la MA+!T, Ad4ointe au c"ef du 3ureau politi&ue industrielle rec"erc"e et inno'ation

5/olsec67 ( la direction gnrale du trsor

M. -icolas A8AC0!, Administrateur de l#Insee, c"arg de mission aupr9s du directeur du

3udget

M. Stp"ane $ALOIS, Ingnieur des mines, c"arg de mission aupr9s du directeur gnral de

la comptiti'it, de l#industrie et des ser'ices

M. Stp"ane $A:,!O, Conseiller au ca3inet du prsident du conseil rgional de "ne.

Alpes, c"arg des &uestions conomi&ues, de l#nergie et du d'eloppement dura3le

M

me

Morgane 1!ILL, Inspectrice des finances

"#nt$%se

. 6 .

"&NT'E"E

La lettre de mission du Premier ministre date du (( fvrier )*(+ nous fi,ait un

ob-ectif clair . 'aluer les inter'entions conomi&ues de l#;tat et des collecti'its

territoriales en fa'eur des acteurs conomi&ues, a'ec pour finalit de statuer sur leur

efficacit et sur les possi3ilits de rforme, tant en termes de ma<trise des co=ts &ue de

simplification administrati'e

(

.

/ans le temps contraint qui a t imparti 0 la mission1 nous avons c$erc$ 0 recueillir

le plus 2rand nombre davis des entreprises et de leurs reprsentants. La composition

de notre trio de personnalits a permis de croiser les regards et de comprendre un certain

nom3re d#attentes manant des entreprises, des collecti'its territoriales et de

l#administration. -ous a'ons galement consult, indi'iduellement ou collecti'ement, au

cours d#auditions, des entreprises et leurs reprsentants. ,n comit de sui'i de la mission a

t instaur, compos de c"efs d#entreprises, de reprsentants s>ndicau?, d#organismes

professionnels, d#conomistes et des rseau? consulaires. Il s#est runi ( deu? occasions, en

mars pour la discussion des constats et en 4uin pour les propositions. -ous a'ons galement

tra'aill en troite coopration a'ec le conseil national de l#industrie 5C-I7, en faisant un

point d#tape toutes les deu? semaines a'ec son groupe de tra'ail sur les @ aides (

l#industrie A. !nfin, nous a'ons anim un site Internet d#c"anges a'ec les entreprises, via un

&uestionnaire en ligne, &ui a recueilli pr9s d#un millier de ractions.

Le cadrage : des objectifs ambitieux, sur un champ dvaluation vaste et htrogne

"elon notre feuille de route1 les rformes proposes devaient rpondre 0 deu,

impratifs1 simplifier et conomiser B simplifier l#acc9s des entreprises au? soutiens

pu3lics, pour amliorer l#en'ironnement conomi&ue des entreprises, et rformer les

inter'entions les moins efficaces, les plus co=teuses et les moins pertinentes, afin de

dgager C MdD d#conomies en deu? ans 56 MdD en CE6F et 6 MdD supplmentaire en CE6G7,

pour contri3uer au redressement des finances pu3li&ues.

Avec 3415 d6 de dpenses publiques 0 valuer1 notre c$amp danal#se a t

particuli%rement vaste7 -ous a'ons en effet t mandats par la lettre de mission pour

anal>ser un c"amp reprsentant FH,G MD sur les 66E MdD de dpenses pu3li&ues

53udgtaires et fiscales7 &ui peu'ent Itre considres, dans un sens tr9s large, comme tant

des inter'entions en fa'eur des acteurs conomi&ues. /lusieurs dispositifs de montant le'

ont ainsi t e?clus de l#anal>se B il s#agit des tau? rduits de T$A 56J MdD7 et des mesures

lies ( la formation professionnelle 5F MdD7, des all9gements sur les 3as salaires

5all9gements gnrau? de cotisations sociales B C6 MdD7. %#autres dpenses ont t

sanctuarises, comme celles relati'es au "andicap 5K,G MdD7 ou au logement social

5F,F MdD7, les 4eunes entreprises inno'antes 5J!I B 6CE MD7 ou encore le crdit d#impt

rec"erc"e 5CI B L,G MdD7. Au sein du prim9tre d#anal>se restant, pr9s de FE MdD rele'aient

de l#;tat 5HHE dispositifs7 et H,G MdD, des collecti'its territoriales 5plusieurs milliers de

dispositifs7.

8e c$amp dvaluation est 2alement tr%s $tro2%ne7 /abord en raison des

destinataires des soutiens publics B comme la dfinition retenue pour cette rforme des

inter'entions conomi&ues a t d9s le dpart tr9s large, nous a'ons eu ( anal>ser des aides

en fa'eur des entreprises ( proprement parler 5de tous les secteurs de l#conomie B industrie,

ser'ices, agriculture et de toutes les tailles B entreprises indi'iduelles, petites et mo>ennes

(

Les constats et propositions de ce rapport sont le rsultat de &uatre mois d#in'estigations, d#anal>ses et

d#audition par la mission pilote par Jean.JacM :ue>ranne, Jean./"ilippe %emaNl et /"ilippe Jurgensen. Les

anal>ses prsentes n#engagent &ue leurs auteurs.

"#nt$%se

. C .

entreprises et grandes entreprises7, mais aussi des aides au? particuliers &ui 3nficient in

fine au? entreprises 5comme les a'antages fiscau? lis ( l#in'estissement dans les entreprises7

et mIme des soutiens au? associations 5'ia une fiscalit drogatoire ou 'ia les rductions

d#impt pour les dons au? organismes sans 3ut lucratif7.

'tro2%ne aussi en raison de la diversit des instruments mobiliss B sur les FE MdD de

l#;tat, pr9s de la moiti 56J MdD7 sont constitus de dpenses 5ou @ nic"es7 fiscales 5crdits

d#impt, rductions d#impt, e?onrations di'erses7 et pr9s d#un tiers d#inter'entions

financi9res 5prIts, garanties, fonds propres B 6C,G MdD7. Le reste se compose de crdits

3udgtaires 5su3'entions B H,G MdD7 et de ta?es affectes, cOest.(.dire des recettes pu3li&ues

&ue perPoi'ent directement des organismes pour financer des soutiens au? entreprises

5L MdD7. Les collecti'its &uant ( elles ont ma4oritairement recours ( des su3'entions

3udgtaires. !lles sont 'erses soit directement au? entreprises, soit ( des organismes

financs par les collecti'its territoriales et &ui offrent des prestations d#accompagnement

au? entreprises. Les collecti'its territoriales recourent toutefois de plus en plus

fr&uemment ( des inter'entions financi9res.

Le constat : des interventions fragmentes, sdimentes, qui ne sont pas majoritairement

orientes vers les priorits de la comptitivit de demain, et qui demeurent

insuffisamment values

Les interventions conomiques sont tr%s nombreuses et fra2mentes1 tant du c9t de

l:tat que des collectivits territoriales7 Elles rsultent dune sdimentation

pro2ressive1 -amais rellement remise en cause et sans clarification relle des

comptences entre acteurs7 /armi les inter'entions de l#;tat, seuls douQe dispositifs du

c"amp d#'aluation correspondent ( un 'olume d#inter'ention suprieur ( 6 MdD tandis &ue

pr9s de la moiti des inter'entions sont d#un montant infrieur ( G MD annuels. La pertinence

de ces mesures de fai3le montant peut Itre remise en cause de plusieurs mani9res B fai3le

connaissance par les 3nficiaires potentiels, doutes sur l#effet incitatif, ci3lage trop fin &ui

peut gnrer des co=ts de gestion e?cessifs, o3solescence des o34ectifs ou e?istence 4ustifie

par la seule satisfaction d#intrIts catgoriels. /armi les inter'entions des collecti'its, le

constat est le mIme B tous les ni'eau? de collecti'its territoriales inter'iennent en mati9re

de d'eloppement conomi&ue 5C,K MdD pour les communes et

intercommunalits, C,6 MdD pour les rgions et 6,K MdD pour les dpartements7. Il rsulte de

ces flu? des cofinancements, des redondances et des inco"rences, pro'o&ues par la

4u?taposition de plusieurs milliers d#aides, dans tous les secteurs, parfois a'ec des montants

unitaires tr9s limits et un nom3re de 3nficiaires fai3le.

Les soutiens publics sont insuffisamment orients vers les en-eu, de la comptitivit .

ni les secteurs davenir1 ni ceu, soumis 0 la concurrence internationale ne sont aids

prioritairement7 Ainsi, l#industrie est relati'ement peu aide 5en'iron C MdD au sens strict7,

alors &ue l#agriculture l#est 3eaucoup plus au regard de son poids dans la ric"esse nationale

5pr9s de F MdD, au?&uels s#a4outent les aides europennes de la politi&ue agricole commune

et des collecti'its7. %e mIme, certains secteurs sont surreprsents par rapport ( leur poids

dans le /I+, comme les commerPants et artisans 5( titre d#e?emple, les d3itants de ta3ac

perPoi'ent annuellement, en plus de leur rmunration, CGE MD d#aides pu3li&ues soit deu?

fois et demi plus &ue les aides ( l#inno'ation d#OsoR3pifrance7, la culture et le cinma

5pour 6 MdD, soit pr9s de 6E S de l#ensem3le des su3'entions 3udgtaires et ta?es affectes7.

%e plus, des montants le's sont mo3iliss afin de promou'oir certains territoires nationau?

'ia le soutien au? entreprises, comme les Outre.mer 5C MdD7 et les diffrentes Qones

prioritaires 5ur3aines ou rurales7. Contrairement ( ce &ue l#on serait en droit d#attendre, les

aides ne sont pas prioritairement tournes 'ers les secteurs e?poss ( la concurrence

internationale, puis&ue c#est le cas pour CE S seulement des inter'entions en nom3re. !nfin,

les aides ( l#inno'ation demeurent largement minoritaires 5C,J MdD "ors CI7, tout comme

"#nt$%se

. L .

les soutiens ( des secteurs d#a'enir comme le numri&ue ou la transition nergti&ue B ils

sont pourtant les moteurs de la croissance de demain.

Les co;ts de 2estion des aides1 sils sont difficiles 0 c$iffrer pour lint2ralit des

soutiens1 apparaissent levs pour certaines structures7 Il est impossi3le d#'aluer le

co=t de gestion de c"a&ue inter'ention en l#a3sence d#informations directement disponi3les.

-ous a'ons en re'anc"e prioris nos in'estigations sur deu? su4ets B le 3on usage par les

rseau? consulaires des mo>ens financiers significatifs mis ( leur disposition et les co=ts de

gestion des collecti'its territoriales. Concernant les rseau? consulaires, force a t de

constater &ue les rformes rcentes du rseau &ui 'isaient ( dgager des gains d#efficience

5conomies c"iffrs en CEEJ ( FEE MD sur cin& ans7 n#ont pas produit les conomies

escomptes. Le produit de leur ta?e affecte a en re'anc"e augment ( un r>t"me soutenu

5TLE S en di? ans, pour un total de 6,H MdD7, sans &ue les entreprises rencontres aient

perPu un surcro<t de ser'ices correspondant. Les donnes anal>ses par la mission

concernant les collecti'its territoriales mettent galement en e?ergue des montants de frais

de gestion relati'ement le's, a'ec pr9s de 6G EEE agents consacrs au d'eloppement

conomi&ue, soit un &ui'alent 3udgtaire en co=ts complets de pr9s de KEE MD,

cOest.(.dire 66 S du total des inter'entions.

Au total1 le s#st%me 2nral des interventions conomiques ne sert que tr%s

imparfaitement lob-ectif de soutien 0 lactivit car il est fra2ment1 insuffisamment

orient vers les dfis de demain et faiblement pilot et valu7 Ainsi, le s>st9me de sui'i

de ces inter'entions nous est apparu tr9s lacunaire B la compta3ilit pu3li&ue ne permet pas

de sui're a'ec prcision les montants, le nom3re de 3nficiaires et les effets d#aides et de

soutiens &ui p9sent sur les finances pu3li&ues. Cette a3sence de sui'i rend toute approc"e

par grands @ cos>st9me A de soutiens impossi3le. %e mIme, ces inter'entions demeurent

insuffisamment 'alues U lors&u#elles le sont, par des organes de contrle comme la Cour des

comptes, les 'aluations restent la plupart du temps sans effet.

Les enjeux : lurgence dagir en faveur de la comptitivit implique de faire des choix

courageux au service de priorits claires

<ace 0 ces constats1 plusieurs raisons militent en faveur dune rforme du s#st%me

2lobal des aides et soutiens publics au, acteurs conomiques7 /remi9rement, le s>st9me

gnral, pris dans sa glo3alit, nous appara<t inefficace et inadapt. Trop d#'aluations ont

conclu ( l#e?istence d#effets d#au3aine, au man&ue de ci3lage et de pertinence dans de

nom3reu? dispositifs. %eu?i9mement, les en4eu? de l#conomie nous o3ligent ( rformer le

s>st9me de soutien au? entreprises, face au? 3esoins de financement des entreprises, (

l#impratif d#inno'er et de se rindustrialiser, tout en partant ( la con&uIte des marc"s (

l#e?port. Troisi9mement, le conte?te des finances pu3li&ues rend la rforme imprieuse B le

ni'eau du dficit et de la dette imposent de redresser les comptes pu3lics afin de regagner

des marges de manVu're et d#en'isager ( terme une rduction des prl9'ements

o3ligatoires.

En consquence1 la rforme des interventions conomiques doit rpondre 0 trois

ob-ectifs . soutenir les priorits conomiques nationales = >tre plus simple et plus -uste

au service des entreprises = tout en affic$ant une dtermination adapte au conte,te

actuel des finances publiques7

Les priorits conomiques nationales sont les ? 3 @ A . investissement1 innovation1

industrie et international7 -otre conomie a 3esoin de plus d#in'estissement pour

renforcer la structure financi9re des entreprises et les aider ( se redplo>er 'ers des secteurs

porteurs. L#inno'ation doit Itre la priorit dans nos conomies matures, pour conduire les

entreprises ( se diffrencier, monter en gamme et faire face ( la concurrence internationale.

L#impratif d#une rindustrialisation appara<t aussi clairement, si nous 'oulons maintenir des

emplois dura3les et &ualifis sur le territoire national. !nfin, il faut soutenir en priorit les

"#nt$%se

. F .

secteurs e?poss ( la concurrence internationale et conforter les fili9res d#e?cellence et des

positions fortes de la )rance dans le monde, ( tra'ers un soutien accru en fa'eur de l#e?port.

La rforme doit se placer au service des entreprises7 Les rponses ( notre consultation en

ligne et nos c"anges a'ec les entreprises l#ont montr B les c"efs d#entreprises attendent

a'ant tout plus de sta3ilit dans l#action pu3li&ue, plus de lisi3ilit et plus d#accessi3ilit.

/arfaitement conscientes du ni'eau le' des prl9'ements o3ligatoires, elles attendent aussi

une action pu3li&ue &ui soit plus efficace et soucieuse du 3on usage des deniers pu3lics.

Enfin1 la rforme que nous proposons rel%ve le dfi du conte,te actuel . l$eure nest

plus au, rabots indiscrimins1 mais bien 0 des c$oi, coura2eu, et dtermins7 La

rforme prconise propose de mettre en Vu're les conclusions de nom3reuses 'aluations

&ui n#ont 4amais t appli&ues. !lle assume les contraintes 3udgtaires, pour proposer des

priorits de politi&ue pu3li&ue claires B face au dfi du redressement des finances pu3li&ues,

les ncessaires conomies doi'ent se faire au? 3ons endroits B il faut conforter les

inter'entions 4ustifies, au ser'ice de la comptiti'it, 3ien cali3res et 3ien orientes et

rduire les soutiens in4ustes ou inefficaces.

Notre rponse 0 la mission qui nous a t confie sarticule autour de trois priorits .

6C propositions de soutiens ( conforter, car ils sont efficaces et 3ien orients 'ers

les @ F I A 5in'estissement, inno'ation, industrie, international7 U

6C propositions d#conomies priorises sur des mesures in4ustes et inefficaces U

6C propositions de simplifications, pour faciliter la 'ie des entreprises.

"#nt$%se

. G .

Les 12 mesures confortes : cap sur la comptitivit avec les !" #

Au sein du prim9tre d#anal>se de la mission, nous proposons de conforter 6C grandes

mesures p"ares &ui taient incluses dans le c"amp d#'aluation. Ces 6C grandes mesures

refl9tent les priorits de soutien ( l#in'estissement, ( l#inno'ation, ( l#industrie et (

l#international. !lles reprsentent pr9s de W MdD en 'olume d#inter'ention et C,G MdD en co=t

3udgtaire annuel.

@nvestissement .

6 B Conforter les instruments @ 3ancaires A de 3pifrance 5G MdD de 'olume

d#inter'ention en prIts et garanties7

C B Conforter les instruments d#inter'ention en fonds propres de 3pifrance 5C,G MdD de

'olume d#inter'ention7

L B Conforter les incitations fiscales ( l#in'estissement ris&u pour les particuliers

5)C/, )C/I, /!A B KEE MD7

@nnovation .

F B Conforter les inter'entions en fa'eur de l#inno'ation de 3pifrance 5aides (

l#inno'ation, initiati'e stratgi&ue industrielle B CCE MD7

G B Conforter les inter'entions des rgions en fa'eur de l#inno'ation 5HEE MD7

H B Conforter le rgime de la 4eune entreprise inno'ante 5J!I B 6CE MD7

@ndustrie .

K B Conforter les ples de comptiti'it &ui structurent les fili9res et soutiennent des

pro4ets inno'ants 5fonds uni&ue interministriel et fonds de comptiti'it des

entreprises B LGE MD7

J B Conforter les soutiens au? secteurs de pointe de l#industrie franPaise 5a'ances

rem3oursa3les dans l#aronauti&ue B CCG MD7

W B Conforter les inter'entions du programme @ In'estissements d#A'enir A &ui

soutiennent des pro4ets industriels inno'ants et orients 'ers les fili9res d#a'enir, >

compris la transition nergti&ue 56,C MdD de 'olume d#inter'ention7

@nternational .

6E B Conforter les soutiens financiers de Coface, en les rapproc"ant des autres

instruments pu3lics au sein du la3el 3pifrance e?port 56LJ MD7

66 B Conforter les actions d#,3ifrance, en les rapproc"ant des autres instruments

pu3lics au sein du la3el 3pifrance e?port 56EL MD7

6C B Conforter les inter'entions des rgions en fa'eur de l#internationalisation des

entreprises, en les articulant a'ec les soutiens de l#;tat

"#nt$%se

. H .

Les 12 propositions dconomies budgtaires : rformer en priorit les interventions

inefficaces et co$teuses

/rser'er la comptiti'it des entreprises impli&ue de ci3ler les conomies 3udgtaires sur

les mesures &ui o39reront le moins la comptiti'it. Nos propositions sont coura2euses1

elles impliquent des c$oi, politiques claires en faveur de la comptitivit . rduire ces

dpenses in-ustes et inefficaces1 cest prserver les capacits de rebond de notre

conomie7

Rduire les co;ts de 2estion (3B5 6 dconomies! .

6 B duire le montant de la ta?e affecte des rseau? consulaires 5FEE MD d#conomies

3udgtaires7 et des centres professionnels et tec"ni&ues 56G MD d#conomies

3udgtaires7 afin d#encourager ( l#efficience et au? regroupements

C B ationaliser la carte des 66E agences conomi&ues des collecti'its territoriales

pour n#en garder &u#une par rgion 5KE MD d#conomies 3udgtaires7

Rduire ou supprimer les interventions inefficaces ((1( d6 dconomies! .

L B Supprimer prioritairement les dpenses fiscales et nic"es sociales 'alues comme

non efficaces et non efficientes par le comit d#'aluation de CE66 5FEE MD de

rduction de dpenses fiscales7

F. emplacer les Qones franc"es ur3aines par des emplois francs 5CG MD de rduction

de dpenses fiscales7

G B Mettre fin au soutien au? 3iocar3urants de premi9re gnration pour se concentrer

sur la seconde gnration 5CGE MD de rduction de dpenses fiscales7

H B eparamtrer les e?onrations de cotisations sociales Outre.mer 5&ui 'ont

actuellement 4us&u#( F,G SMIC et dont l#effet sur l#emploi n#est pas dmontr7 (

l#occasion de l#entre en 'igueur du CIC! 5CEE MD d#conomies 3udgtaires7 et

supprimer le rem3oursement de la T$A non perPue Outre.mer 56EE MD d#conomies

3udgtaires7

K B former les a'antages fiscau? en fa'eur du li'ret de d'eloppement dura3le 5L%%7,

&ui soutiennent de l#pargne li&uide, non ris&ue et &ui profitent au? plus aiss

56JE MD de rduction de dpenses fiscales7

J B /rser'er le tau? de rduction d#impt de KG S pour les dons au? associations &ui

s#engagent en fa'eur des plus dmunis mais simplifier ( un tau? uni&ue de HE S ( l#I,

IS et IS) pour les autres associations comme les partis politi&ues 566C MD de rduction

de dpenses fiscales7

Reconfi2urer des interventions dont le poids bud2taire est lev au re2ard des en-eu,

de la comptitivit de demain (++* 6 dconomies! .

W B former l#a'antage fiscal 5pas de ta?ation des 3nfices7 dont 3nficient les

socits immo3ili9res d#in'estissement cotes 5SIIC7 en renforPant leurs o3ligations de

distri3ution de di'idendes 56JE MD de rduction de dpenses fiscales7

6E B econfigurer les ressources du C-C en prser'ant les aides au cinma et (

l#audio'isuel, mais en rorientant une partie de la ta?e sur les fournisseurs d#acc9s (

Internet 56GE MD d#conomies 3udgtaires7

Reconfi2urer des interventions qui pnalisent lenvironnement ou la sant publique

pour les rendre plus cibles et plus -ustes (4C5 6 dconomies!.

66 B Moduler la 3aisse du co=t du gaQole pour le +T/, les agriculteurs, les transporteurs

routiers et les ta?is pour protger da'antage les e?ploitants les plus fragiles

5FJG MD de rduction de dpenses fiscales7

6C B Simplifier les aides des 3uralistes 5K rgimes d#aides e?istants pour CGE MD

annuels7 de mani9re le rendre le s>st9me plus lisi3le, plus ci3l et plus solidaire

5C6E MD d#conomies 3udgtaires7

"#nt$%se

. K .

Les 12 simplifications proposes : clarifier les comptences et dbureaucratiser # les

procdures

Les entreprises rencontres au cours de la mission nous ont confi deu? attentes principales

en mati9re de simplification B sa'oir @ &ui fait &uoi A dans les aides et simplifier les

procdures d#attri3ution des aides. Nous sommes convaincus quune plus 2rande clart

dans la rpartition des comptences permettra de 2nrer des conomies7

<aire de la r2ion le c$ef de file complet au sein des collectivits territoriales en

mati%re dinterventions conomiques ((C* 6 dconomies! .

6 B Transfrer toutes les comptences de d'eloppement conomi&ue des collecti'its

territoriales au? rgions 5( l#e?ception de l#immo3ilier d#entreprises, &ui demeure de la

comptence des communes et !/CI7, &ui pourront dlguer leurs comptences au?

autres collecti'its 5notion de @ c"ef de file complet des collecti'its territoriales A7

5o34ectif B 6EE MD de gains d#efficience7

C B unir dans un document stratgi&ue rgional uni&ue 5S%!II7 et pu3lic toutes les

inter'entions des collecti'its territoriales pour amliorer la co"rence, clarifier les

comptences et accro<tre la lisi3ilit des inter'entions pour les entreprises

L B Tirer les cons&uences de la dcentralisation en rduisant les inter'entions

territoriales de l#;tat dans le domaine du commerce, de l#artisanat et de l#amnagement

du territoire 5WE MD d#conomies 3udgtaires7

Rduire le nombre de soutiens pour rduire le ? maquis A des aides

(++* 6 dconomies! .

F B Supprimer la moiti des LHE mesures de fai3le montant de l#;tat 5moins de G MD7

&ui sont o3sol9tes, inefficaces ou dont les co=ts de gestion sont trop le's au regard

des o34ectifs assigns 5o34ectif de 6EE MD de rductions de dpenses fiscales et

3udgtaires7

G B )usionner et simplifier les aides des collecti'its territoriales, prioritairement en

mati9re de crationRtransmission 5plus de 6 6EE dispositifs7 et de tourisme 5pr9s

de GEE dispositifs, en plus des comits dpartementau? et rgionau? du tourisme7,

pour accro<tre la lisi3ilit des aides 5o34ectif de 6JE MD d#conomies 3udgtaires7

H B edplo>er les multiples prestations de conseil et d#accompagnement &ui

accroissent la comple?it de l#offre @ d#aides A 'ers des inter'entions financi9res en

fa'eur des entreprises 5o34ectif de GE MD d#conomies 3udgtaires7

Amliorer laccessibilit des informations sur les aides et les soutiens .

K B Acclrer le dploiement du portail uni&ue renseignant sur l#intgralit des soutiens

disponi3les sur le territoire national et accro<tre la transparence sur les financements

disponi3les dans le cadre des In'estissements d#a'enir

J B %'elopper dans c"a&ue rgion un guic"et uni&ue sur la 3ase de la plateforme

commune entre 3pifrance et la rgion, afin de mutualiser dans un mIme ensem3le les

inter'entions conomi&ues

W B ;ta3lir des @ rfrents ;tat A dans les pro4ets comple?es, afin d#acclrer les dlais et

de renforcer le pilotage des ser'ices c"args de l#instruction du dossier

@/bureaucratiser les procdures A .

6E B endre s>stmati&ue le dpt dmatrialis de demandes de soutiens pour toutes

les aides en "armonisant leur prsentation pour faciliter les procdures et amliorer

les c"anges a'ec les organismes gestionnaires

66 B !?primenter et 'aluer le dploiement du programme @ Dites-le nous une fois

5passeport numri&ue7 afin d#'iter de redemander s>stmati&uement les mImes

pi9ces 4ustificati'es

6C B %emander ( c"a&ue organisme gestionnaire d#ta3lir un programme de

simplification des procdures 5suppression des pi9ces inutiles, engagement sur les

dlais de traitement, modalits de contrle ex post des aides par une approc"e centre

sur les ris&ues7 &ui sera remis au S8MA/ pour 4an'ier CE6F

"#nt$%se

. J .

Nous en sommes conscients . la mise en Duvre de ces rformes implique un coura2e

politique 0 la $auteur des dfis au,quels notre pa#s fait face.

Si nous sou"aitons prser'er la comptiti'it des entreprises tout en rduisant le dficit

pu3lic, les conomies doi'ent ncessairement Itre priorises sur les inter'entions &ue nous

a'ons identifies comme tant in4ustes, inefficaces ou mal orientes.

Si toutes les rformes proposes sont mises en Vu're, L MdD d#conomies pourront Itre

ralises B 6,H MdD de rductions de dpenses fiscales et 6,F MdD d#conomies 3udgtaires, ce

&ui respecte le ratio de rpartition entre dpenses fiscales et dpenses 3udgtaires au sein de

notre prim9tre d#anal>se de dpart.

/our&uoi a'oir propos L MdD d#conomies X /arce &ue nous sommes con'aincus &ue

ces L MdD sont lgitimes et 4ustifis. !n dgageant L MdD d#conomies, le gou'ernement peut

se rser'er la possi3ilit de redplo>er 6 MdD 'ers les inter'entions &ue nous a'ons

identifies comme tant au ser'ice de la comptiti'it de notre pa>s B les @ F I A.

aliser ces conomies impli&ue de prendre des dcisions courageuses, au ser'ice de

priorits claires en fa'eur de la comptiti'it de notre conomie. Cela impli&ue galement de

disposer dsormais d#un outil de sui'i et d#'aluation des inter'entions, afin de s#assurer de

l#ad&uation, de la pertinence et de l#efficacit des aides et soutiens au? 3esoins des

entreprises et de l#conomie nationale. %ans le conte?te 3udgtaire &ui est le ntre, c#est

dsormais un impratif.

Jean./"ilippe %!MAYL

%irecteur gnral de

Somf> Acti'its

/"ilippe J,8!-S!-

Inspecteur gnral

des finances

Jean.JacM :,!YA--!

/rsident de la rgion

"ne.Alpes

"OA@RE

@NTRO/E8T@ON7777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777 (

PRE@ERE PART@E . ANAL&"E" 7777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777 )

(7 8ON"TAT" . /E" @NTERFENT@ON" NOGREE"E"1 <RAGENTEE" ET

@N"E<<@"AENT PR@OR@"EE"77777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777 )

6.6. ,n pilotage insuffisant, un man&ue d#'aluation et de 'ision d#ensem3le ....................... C

1.1.1. Des dispositifs nombreux, aux montants importants, qui mobilisent tous les

instruments de lintervention publique...................................................................................2

1.1.2. Un ensemble fragment et sans corence, rsultat de sdimentations

successives.............................................................................................................................................!

1.1.". Un manque de pilotage de la pertinence des interventions et des

valuations disperses et non suivies deffet.........................................................................#

6.C. ,ne priorisation insuffisante sur les en4eu? de la croissance de demain.......................... H

1.2.1. $es interventions conomiques peuvent cibler diffrentes parties

prenantes pour atteindre in fine lentreprise .......................................................................%

1.2.2. Une part minoritaire des interventions ddie aux en&eux de demain.....................'

1.2.". Des ob&ectifs multiples, parfois contradictoires...................................................................(

6.L. ,ne articulation perfecti3le entre les inter'enants pu3lics................................................. 66

1.".1. )u sein de l*tat............................................................................................................................... 11

1.".2. +ntre l*tat et les collectivits territoriales........................................................................ 12

1.".". +ntre l*tat et les autres acteurs ............................................................................................. 1"

1.".!. +ntre collectivits ........................................................................................................................... 1"

)7 ENHEEI . PREPARER LA 8RO@""AN8E /E /EA@N ET REPON/RE AEI

ATTENTE" /E" ENTREPR@"E" /AN" EN 8ONTEITE 8ONTRA@NT /E <@NAN8E"

PEGL@JEE"77777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777(4

C.6. ,ne rforme dont l#am3ition est de soutenir les priorits conomi&ues

nationales .................................................................................................................................................. 6H

2.1.1. ,nvestissement - renforcer linvestissement face . une baisse de

lautofinancement et . lrosion des marges ..................................................................... 1%

2.1.2. ,nnovation - faire le coix de linnovation face au besoin de

rindustrialisation et . la faiblesse de positionnement sur les secteurs

davenir................................................................................................................................................ 1/

2.1.". ,ndustrie - sinscrire dans une logique de dveloppement durable, offrant

aux salaris des emplois durables et qualifis .................................................................. 1(

2.1.!. ,nternational - souvrir . linternational face . la sous-comptitivit sur les

marcs internationaux.............................................................................................................. 20

C.C. ,ne rforme &ui rpond au? attentes des entreprises........................................................... C6

2.2.1. 1implifier lenvironnement des entreprises - stabilit, lisibilit et

accessibilit des interventions .................................................................................................. 21

2.2.2. 2ermettre la rduction des prl3vements obligatoires par une meilleure

efficacit et efficience de laction publique......................................................................... 22

C.L. ,ne rforme &ui affic"e une dtermination adapte au conte?te actuel des

finances pu3li&ues................................................................................................................................. CC

2.".1. 4oncilier redressement des finances publiques et politique conomique

ambitieuse face . la dgradation des comptes publics................................................. 22

2.".2. 2roposer de vrais coix et de claires priorits de politique publique dans

un contexte budgtaire contraint ........................................................................................... 2"

/EEI@EE PART@E . PROPO"@T@ON" 7777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777)5

(7 RE<ORE" . PR@OR@TE A LA 8OPET@T@F@TE ET RE/E8T@ON /E" /@"PO"@T@<"

@NE<<@8A8E" 77777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777)5

6.6. Mesures confortes B les @ F I A, priorits de la comptiti'it.............................................. CG

1.1.1. ,nvestissement des entreprises................................................................................................. 2#

1.1.2. ,nnovation.......................................................................................................................................... 2%

1.1.". ,ndustrie.............................................................................................................................................. 2%

1.1.!. ,nternational..................................................................................................................................... 2/

6.C. Mesures d#conomies B trois le'iers pour rformer les inter'entions les plus

inefficaces et les plus co=teuses....................................................................................................... CK

1.2.1. 5duire les co6ts de gestion des interventions en conditionnant les mo7ens

. latteinte et au suivi des ob&ectifs des politiques publiques..................................... 2'

1.2.2. 5duire en priorit les interventions inefficaces et inefficientes.............................. "1

1.2.". 5econfigurer les interventions qui ne contribuent pas directement . la

comptitivit de demain, ou dont le poids budgtaire est disproportionn

au regard des autres priorits de politique publique .................................................... "/

)7 "@PL@<@8AT@ON . 8LAR@<@ER LE" 8OPETEN8E" ET "@PL@<@ER LE"

@NTERFENT@ON"77777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777773(

C.6. partir et clarifier les comptences............................................................................................. F6

2.1.1. 4larifier les comptences entre collectivits pour plus de lisibilit......................... !1

2.1.2. 4larifier les comptences entre l*tat et les collectivits territoriales................... !!

C.C. Simplification de l#ensem3le des dispositifs............................................................................... FG

2.2.1. 1upprimer, fusionner et regrouper des interventions pour amliorer

laccessibilit et la lisibilit des interventions ................................................................... !#

2.2.2. 1implifier et uniformiser les procdures dattribution des soutiens....................... !/

8ON8LE"@ON777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777775(

Rapport 2nral

. 6 .

6

@NTRO/E8T@ON

/ar une lettre du 66 f'rier CE6L, le /remier ministre a confi ( Jean.JacM :ue>ranne, prsident

du conseil rgional de la rgion "ne.Alpes, ( Jean./"ilippe %emaNl, directeur.gnral de

SOM)Y et ( /"ilippe Jurgensen, inspecteur gnral des finances, la responsa3ilit de piloter une

mission d#'aluation des inter'entions conomi&ues en fa'eur des entreprises dans le cadre de

la modernisation de l#action pu3li&ue 5MA/7

)

.

Le c$amp de lvaluation a concern 3415 d6 dinterventions publiques de l:tat et des

collectivits territoriales1 destins 0 soutenir la comptitivit des entreprises de toutes

tailles 5de l#entreprise indi'iduelle au grand groupe7, de tous secteurs 5industrie, ser'ices,

agriculture, associations7 et ( tra'ers des instruments 'aris 5tels &ue des dpenses fiscales, des

crdits 3udgtaires ou encore des prIts7. Ce prim9tre correspond ( une acception large des

@ aides au? entreprises A U c#est pour&uoi la mission a prfr retenir la notion @ d#inter'entions

conomi&ues en fa'eur des entreprises A, entendue comme un transfert de ric"esse, direct ou

indirect, d#une personne pu3li&ue 'ers une entit conomi&ue autonome.

Lob-ectif fi, par le Premier ministre pour cette valuation tait double B proposer des

simplifications permettant d#accro<tre la lisi3ilit, l#accessi3ilit et le pilotage des inter'entions

conomi&ues U prconiser des scnarios de rforme et de rationalisation permettant d#amliorer

le solde 3udgtaire des administrations pu3li&ues d#6 MdD en CE6F et de 6 MdD supplmentaire

en CE6G. Ces propositions de rforme de'aient s#inscrire dans une logi&ue de renforcement de la

comptiti'it des entreprises franPaises, de rindustrialisation et de prser'ation et de

promotion de l#emploi dura3le et &ualifi.

Afin de rpondre 0 ces ob-ectifs1 les trois personnalits missionnes se sont appu#es sur

les administrations de l:tat et des collectivits territoriales afin d#e?pertiser et d#anal>ser

les inter'entions conomi&ues. Les nom3reu? rapports d#'aluation rcents 5/arlement, Cour

des comptes, Inspection gnrale des finances, comit d#'aluation des dpenses fiscales et

nic"es sociales7 ont, en particulier, ser'i de 3ase au? tra'au? mens par la mission.

8onformment 0 lesprit de la AP1 la consultation des parties prenantes a -ou un r9le

central dans le droulement de la mission7 La composition tripartite du trio de pilotage a t,

naturellement, la premi9re garantie de propositions reprsentant la di'ersit des parties

prenantes 5entreprises, ;tat, collecti'its territoriales7. Le comit de sui'i de la mission,

compos des acteurs 53nficiaires et gestionnaires7 de cette politi&ue, a t runi ( deu?

reprises B le CG mars CE6L pour la prsentation du diagnostic partag et le 6J 4uin CE6L, pour la

prsentation des propositions de la mission. La mission a par ailleurs largement consult et rePu

les entreprises, leurs reprsentants et les acteurs du soutien au? entreprises. La coordination

a'ec le groupe de tra'ail du Conseil national de l#industrie 5C-I7, consacr au? aides ( l#industrie

et prsid par /"ilippe Jurgensen, a galement permis d#associer ce conseil au? tra'au? de la

mission MA/. !nfin, un &uestionnaire en ligne ( destination des entrepreneurs a permis de

recueillir pr9s d#un millier de contri3utions &ui ont clair les anal>ses de la mission.

Le prsent rapport re2roupe les principau, constats et propositions de la mission7 Il

propose une anal>se des inter'entions conomi&ues de l#;tat et des collecti'its, rappelle les

en4eu? de renforcement de la comptiti'it des entreprises, de sta3ilit et de lisi3ilit des

dispositifs pour les entreprises, et de redressement des finances pu3li&ues. Les propositions en

mati9re de rationalisation et de simplification sont galement d'eloppes. C"a&ue proposition

de rforme est dtaille dans une fic"e spcifi&ue anne?e au rapport 56G fic"es7. Trois anne?es

anal>sant respecti'ement les inter'entions de l#;tat, celles des collecti'its territoriales et les

comparaisons internationales sont galement 4ointes.

)

Les constats et propositions de ce rapport sont le rsultat de &uatre mois d#in'estigations, d#anal>ses et d#audition

par la mission pilote par Jean.JacM :ue>ranne, Jean./"ilippe %emaNl et /"ilippe Jurgensen. Les anal>ses prsentes

n#engagent &ue leurs auteurs.

Rapport 2nral

. C .

C

Premi%re partie . Anal#ses

(7 8onstats . des interventions nombreuses1 fra2mentes et

insuffisamment priorises

L#o34ectif de cette partie est de prsenter l#anal>se ralise sur les inter'entions conomi&ues en

fa'eur des entreprises dans le cadre de la mission MA/ concernant l#;tat et les collecti'its

territoriales.

Les principau, constats qui se d2a2ent ceu, sont dun manque dvaluation1 dune

priorisation insuffisante des interventions et dune articulation qui demeure perfectible

entre les acteurs7

(7(7 En pilota2e insuffisant1 un manque dvaluation et de vision densemble

(7(7(7 /es dispositifs nombreu,1 au, montants importants1 qui mobilisent tous les

instruments de lintervention publique

Le c$amp 2lobal des interventions conomiques de l:tat et des collectivits territoriales

en faveur des entreprises a pu >tre estim 0 pr%s de ((* d6 en )*(+

L

1 sur la 3ase de

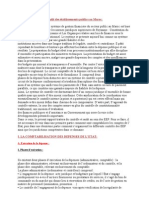

sources 3udgtaires et compta3les. Au sein de ce prim9tre, la mission d#'aluation a port,

conformment au? instructions du /remier ministre, sur FH,G MdD d#inter'entions, apr9s

e?clusion du c"amp d#une centaine de dispositifs de l#;tat. Il s#agit principalement de mesures

dont la prennit a t annonce par le gou'ernement 5notamment les all9gements de c"arges

sociales sur les 3as salaires, dits @ )illon A B C6 MdD U le crdit d#impt rec"erc"e B L,F MdD U les

inter'entions en fa'eur du "andicap B K,F MdD et du logement social B F,F MdD7 ou &ui font

l#o34et d#'aluations par ailleurs 5tau? rduits de ta?e sur la 'aleur a4oute B 6J MdD U mesures

lies ( la formation professionnelle B F MdD7.

Grap$ique ( . @nterventions e,clues du c$amp dvaluation de la mission AP par la lettre de

mission (en d6!

K13

(B1*

)(1*

((*1*

8$amp

valuation

AP

3413

+C1C

415

Presse

*13

"olidarit "ervices 0

la personne

51*

Lo2ement

313

<ormation

professionnelle

31*

TFA 0

tau,

rduits

8@R

+13

All%2ements

L<illonL

Total

Laides au,

entreprisesL

1ource - 8ission.

+

Sauf prcision contraire, les montants des inter'entions mentionns dans ce rapport correspondent au? montants

pour CE6L tels &ue renseigns, pour l#;tat, dans le ta3leau de sui'i des inter'entions conomi&ues en fa'eur des

entreprises de la direction du 3udget. Si la mission estime ces c"iffrages relati'ement fia3les, une actualisation

rguli9re et une "omognisation des modes de compta3ilisation des inter'entions seraient imprati'es.

Rapport 2nral

. L .

L

En premier constat structurant est celui du tr%s 2rand nombre dinterventions

conomiques en faveur des entreprises1 tant du c9t de l:tat que des collectivits

territoriales7 Ainsi, au sein du prim9tre resserr tel &ue dfini par la lettre de mission du

/remier ministre, la mission a recens 44* interventions de l:tat. Ces inter'entions ont des

'olumes financiers 'aris B 6C inter'entions ont un 'olume financier suprieur ( 6 MdD U HW un

'olume suprieur ( 6EE MD et CLJ un 'olume financier suprieur ( 6E MD. /r9s de deu? tiers

des inter'entions ont un montant infrieur ( 6E MD et pr9s de la moiti un montant infrieur ou

gal ( G MD.

/lus difficiles ( recenser de mani9re e?"austi'e en l#a3sence de sui'i centralis ou uniformis

entre collecti'its, les interventions territoriales peuvent >tre values 0 plusieurs milliers

de dispositifs sur tout le territoire national, en incluant les prestations non montises, sous

forme de rduction de pri? ou de conseils en accompagnement.

En deu,i%me constat structurant est celui dune 2rande varit de modalits

dintervention . tous les leviers daction sont mobiliss1 parfois de mani%re cumulative

pour un m>me ob-ectif7

:uatre grands le'iers d#action ont ainsi pu Itre identifis B les crdits 3udgtaires 5su3'entions7,

les rductions de prl9'ements o3ligatoires 5dpenses fiscales et nic"es sociales

3

7, les ta?es

affectes 5affectation de produits de l#;tat ( des organismes c"args de mettre en Vu're

certaines mesures7 et les inter'entions financi9res 5fonds propres, prIts, a'ances

rem3oursa3les et garanties7. /our l#;tat, le principal le'ier d#action mo3ilis est celui des

rductions de prl9'ements o3ligatoires 5FG S du total7, les crdits 3udgtaires tant

minoritaires en montant 56H S du total7. /our les collecti'its, le principal le'ier utilis est celui

des su3'entions, et plus marginalement les inter'entions financi9res 5G S7.

%ans la mesure oZ les inter'entions financi9res ne donnent pas lieu ( des dpenses annuelles

rcurrentes, le vritable c$amp sur lequel la mission est en mesure de proposer des

rationalisations conduisant 0 des conomies bud2taires est donc constitu

de )K15 d6 pour l:tat et 415 d6 pour les collectivits territoriales7

Grap$ique ) . /composition du prim%tre dvaluation de l:tat par leviers daction (en d6!

Activit financi%re

(montants M volumes

dintervention!

+C1C

Ta,es affectes /penses fiscales1

nic$es sociales

8$amp valuation

AP :tat

8rdits bud2taires

()13

+1(

(K1B

415

1ource - 8ission.

3

Les @ dpenses fiscales A et @ nic"es sociales A reprsentent des drogations au droit commun respecti'ement de la

fiscalit et du droit de la scurit sociale. Leur mise en Vu're entra<ne respecti'ement pour l#;tat et pour les

organismes de 3ase de la scurit sociale 5ou pour l#;tat si celui.ci les compense7 une perte de recettes et donc pour

les contri3ua3les, un all9gement de leur c"arge respecti'ement fiscale et sociale par rapport ( ce &ui serait rsult de

l#application de la norme, c#est.(.dire respecti'ement des principes gnrau? du droit fiscal franPais et des r9gles

gnrales applica3les en mati9re de prl9'ement social.

Rapport 2nral

. F .

F

La varit des leviers daction conduit 2alement 0 sinterro2er sur les modalits de

comptabilisation des volumes financiers dintervention7 Les documents bud2taires

permettent dvaluer les crdits bud2taires ainsi que le ? manque 0 2a2ner A associ au,

dpenses fiscales et sociales7 Ces montants ne peu'ent, en l#tat, Itre a4outs au? 'olumes des

inter'entions financi9res 5fonds propres, prIts, garanties7 B il ne s#agit pas de dpenses

3udgtaires annuelles, mais le plus sou'ent du montant des capitau? mo3iliss.

/ar ailleurs, les montants des inter'entions financi9res tels &ue sui'is par l#administration des

finances ne sont pas s>stmati&uement "omog9nes entre eu? B dans certains cas, le montant

report est celui des capitau? mo3iliss, dans d#autres cas, il s#agit du 'olume d#inter'ention

permis par le soutien pu3lic 5en prenant en compte l#effet de le'ier sur les financements pri's7.

%ans d#autres cas, les montants renseigns correspondent effecti'ement ( des grandeurs

3udgtaires, par e?emple ( la sinistralit d#un fonds de garantie. Il importe donc de distinguer,

au sein des diffrents instruments d#action de l#;tat et des collecti'its, les montants

correspondant au co=t pu3lic 5co=t 3udgtaire annuel et rcurrent7 et celui correspondant au

'olume d#inter'ention, afin de disposer de grandeurs compara3les entre elles.

Au total1 les interventions anal#ses par la mission sont nombreuses1 de montants tr%s

varis1 et mobilisent tous les instruments bud2taires et financiers7 Labsence

d$omo2nit dans la comptabilisation des montants des interventions selon les

diffrents leviers daction emp>c$e 2alement un suivi fin des dispositifs7

(7(7)7 En ensemble fra2ment et sans co$rence1 rsultat de sdimentations successives

Labsence de vision densemble des interventions conomiques en faveur des entreprises

a conduit 0 un foisonnement des dispositifs7 Coe?istent ainsi des dispositifs &ui 'isent des

o34ectifs similaires, mais d#application gnrale, sectorielle ou gograp"i&ue spcifi&ue. Les

inter'entions en fa'eur de la cration d#entreprises font ainsi inter'enir tous les le'iers d#action

5fonds propres, prIts, garanties, e?onrations sociales, rductions d#impt, su3'entions7 tout en

'isant indistinctement des finalits secondaires diffrentes comme le soutien au? demandeurs

d#emploi. S#a4outent ( ces inter'entions de l#;tat et de ses oprateurs celles de c"a&ue ni'eau de

collecti'its et des autres acteurs du d'eloppement conomi&ue dans les territoires, comme les

rseau? consulaires.

La multiplication des intervenants dans le soutien au, entreprises1 notamment avec

lmer2ence des collectivits comme acteurs du dveloppement conomique1 contribue 0

la fra2mentation des interventions7 %epuis les lois de dcentralisation de 6WJC, les

comptences des collecti'its territoriales ont t rguli9rement renforces en mati9re de

soutien au d'eloppement conomi&ue. /rogressi'ement, la plupart des instruments

3udgtaires et financiers ont t ou'erts ( tous les ni'eau? de collecti'its. Si la rgion a fait

figure de @ c"ef de file A dans le domaine du d'eloppement conomi&ue, les mo>ens de mettre

en Vu're son @ c"ef de filat A sont demeurs incomplets, de sorte &ue les rgions ne peu'ent

'rita3lement remdier au foisonnement des dispositifs crs par les autres collecti'its.

@l faut toutefois souli2ner le,istence dinitiatives visant 0 or2aniser1 0 rationaliser et 0

coordonner ces multiples interventions7 Ainsi, le regroupement progressif des instruments

financiers au sein de 3pifrance, en passe de de'enir l#oprateur financier central de l#;tat 5et des

rgions lors&u#elles lui confient la mise en Vu're de leurs actions7 au ser'ice de la croissance

des entreprises, permet d#introduire plus de co"rence dans les inter'entions, > compris en

mati9re d#internationalisation des entreprises, a'ec la cration du la3el 3pifrance e?port

regroupant les produits de soutien ( l#e?portation d#,3ifrance, de Coface et de 3pifrance. %e

mIme, les collecti'its territoriales, sous l#impulsion de la rgion, par l#intermdiaire du sc"ma

rgional de d'eloppement conomi&ue, d#inno'ation et d#internationalisation 5S%!II7

concerts a'ec les autres collecti'its et par les con'entionnements, 'isent ( introduire une plus

grande co"rence entre leurs actions. !nfin, certains acteurs ont, dans le cadre de leur mission

Rapport 2nral

. G .

G

d#accompagnement des entreprises, c"erc" ( agrger les informations disponi3les sur les

soutiens au? entreprises 5notamment les rseau? consulaires, ( tra'ers le site "ttpBRRles.

aides.frR7.

(7(7+7 En manque de pilota2e de la pertinence des interventions et des valuations

disperses et non suivies deffet

Labsence revue r2uli%re des interventions a men 0 la cration ? dcos#st%mes A

daides dont la remise en cause est rendue plus difficile7 La cration de nou'eau? dispositifs,

pro3a3lement 4ustifis au moment de l#adoption de la mesure, puis leur cristallisation sont

rendues possi3les par l#a3sence d#'aluation trans'ersale ou sectorielle. Cette sdimentation est

source d#o3solescence et donc d#inefficacit. ,n le'ier d#action est particuli9rement propice au

foisonnement de dispositifs particuliers B les dpenses fiscales. !n effet, contrairement au?

crdits 3udgtaires &ui doi'ent Itre o3ligatoirement adopts en loi de finances, une dpense

fiscale peut Itre 'ote par le /arlement dans tout t>pe de loi, ce &ui e?pli&ue en partie le fort

recours ( elles pour des mesures sectorielles. Il importe d9s lors de l#encadrer et de s#assurer de

leur 3ornage effectif dans le temps et de conduire une 'aluation s>stmati&ue a'ant toute

reconduction, afin d#en e?aminer rguli9rement la pertinence, comme c#est en principe le cas

a'ec les crdits 3udgtaires ( l#occasion du d3at sur la loi de finances.

Les difficults de pilota2e de lensemble des interventions conomiques se,pliquent en

partie par les limites des outils qui en permettent le suivi7 Les inter'entions de l#;tat sont

principalement retraces dans une 3ase de donnes la3ore progressi'ement au cours des

derni9res annes et mise ( 4our par la direction du 3udget. Si cette 3ase a le grand mrite de

rassem3ler la ma4orit des inter'entions conomi&ues en fa'eur des entreprises, son anal>se a

conduit ( s#interroger sur les crit9res a>ant prsid au classement de mesures parmi les

inter'entions conomi&ues en fa'eur des entreprises, le degr de fia3ilit des informations

financi9res et factuelles renseignes dans la 3ase, ainsi &ue son degr d#actualisation. Ainsi, une

clarification du prim9tre des inter'entions recenses, une mise ( 4our annuelle et partenariale

5notamment en lien a'ec les minist9res tec"ni&ues7 des inter'entions 5notamment pour

identifier les mesures o3sol9tes7 et la sta3ilisation de crit9res de classement 5tels &ue ceu?

utiliss dans le cadre de cette mission, par e?emple7 de'raient Itre de nature ( amliorer le sui'i

et l#'aluation des inter'entions.

La mission a en particulier rencontr des difficults 0 estimer le co;t de 2estion des

interventions7 Aucun outil disponi3le n#a permis d#'aluer a'ec prcision les co=ts de gestion

des dispositifs de l#;tat et des collecti'its territoriales. /our l#;tat, ces co=ts de gestion sont

rpartis entre l#administration fiscale 5gestion des dpenses fiscales7 et les ser'ices centrau? et

dconcentrs des minist9res et des oprateurs 5gestion des su3'entions, des inter'entions

financi9res et des ta?es affectes7. /our les collecti'its territoriales, les co=ts de gestion sont

localiss dans les ser'ices des collecti'its &ui instruisent et contrlent les demandes de soutien,

mais aussi dans les multiples oprateurs ( &ui la gestion des inter'entions est dlgue. ,ne

dmarc"e d#'aluation de ces co=ts a toutefois t mene pour les collecti'its territoriales.

Les interventions conomiques de l:tat font cependant1 sparment1 lob-et dvaluations

par diffrentes entits7 Ainsi, le /arlement, la Cour des comptes, l#Inspection gnrale des

finances et les minist9res ont conduit de nom3reuses 'aluations sur un ou plusieurs des

dispositifs du c"amp d#'aluation de la mission

5

. Ces rapports ont constitu une source

prcieuse de la mission, en particulier le rapport du comit d#'aluation des dpenses fiscales et

nic"es sociales de CE66, &ui a procd ( l#'aluation de LLW dpenses fiscales et FH nic"es

5

!?emples B Cour des comptes, $a politique daide aux biocarburants, rapport pu3lic t"mati&ue 54an'ier CE6C7,

Rapport 2nral

. H .

H

sociales, dispositifs drogatoires au droit commun des prl9'ements o3ligatoires

4

. Ce rapport

conclut ( l#inefficacit de LKS des dpenses fiscales 'alues 56CG dispositifs pour un total de

66,J MdD7 et de LK S des nic"es sociales 56K dispositifs pour un total de L,L MdD7. Les

collecti'its locales font galement l#o34et d#en&uItes de la part des c"am3res rgionales des

comptes.

(7)7 Ene priorisation insuffisante sur les en-eu, de la croissance de demain

(7)7(7 Les interventions conomiques peuvent cibler diffrentes parties prenantes pour

atteindre in fine lentreprise

Au sein du prim%tre des interventions de l:tat1 pr%s dun tiers du montant ((3 d6! vise

de mani%re indirecte lentreprise1 0 travers un soutien au, ? parties prenantes A de

lentreprise 5par e?emple, les salaris, les c"efs d#entreprises ou les in'estisseurs7. Ainsi, les

a'antages fiscau? lis ( tous les dispositifs d#incitation ( l#in'estissement par les particuliers

dans les entreprises 5par e?emple, les fonds communs de placement ( ris&ue [ )C/7 sont des

aides directes au? in'estisseurs, car ils permettent de rduire leurs impts, mais ci3lent 3ien, in

fine, les entreprises. %e mIme, le produit de la ta?e affecte au? rseau? consulaires 56,L MdD

pour les c"am3res de commerce et d#industrie et E,L MdD pour les c"am3res de mtiers et

d#artisanat7 est utilis, en principe, pour financer des actions d#accompagnement des c"efs

d#entreprises, dans la cration et le d'eloppement de leurs entreprises.

Grap$ique + . Gnficiaires directs des aides AP :tat en montant ()*(+1 en d6!

Aides Ltoutes

entreprisesL

41+

Aides au,

entreprises en

raison de leur taille

(*1K

Aides au,

entreprises en raison

de leur secteur

B14

Aides au, parties

prenantes

(31)

1ource - 8ission.

Les crit%res dattribution des interventions dont bnficient directement les entreprises

se rpartissent pour lessentiel entre des soutiens en fonction de leur secteur (C d6!1

puis de leur taille ((( d6!7 L#appartenance ( un secteur spcifi&ue est le crit9re premier

d#attri3ution des aides pour pr9s d#un &uart du montant total d#inter'entions. Les principau?

secteurs soutenus de mani9re spcifi&ue sont l#agriculture 5pr9s de F MdD en fa'eur des

agriculteurs7 et la culture 56 MdD en fa'eur du cinma, de l#art et du li're7. /ar ailleurs, en

raison, d#une part, des r9gles encadrant les aides d#;tat au sens de l#,nion europenne et, d#autre

part, des priorits politi&ues des derni9res annes, les inter'entions ci3lent, d9s lors &u#elles

4

/armi les LLW dpenses fiscales 'alues, 6GF 3nficient au? entreprises uni&uement, LE au? entreprises et au?

mnages et 6GG au? mnages seuls. /armi les FH dpenses sociales 'alues, CE 3nficient au? entreprises seulement,

6H au? entreprises et au? salaris et 6E au? salaris uni&uement.

Rapport 2nral

. K .

K

dfinissent la taille comme un crit9re d#attri3ution, tr9s largement les petites et mo>ennes

entreprises 5/M!7. C#est notamment le cas de la grande ma4orit des instruments de

financement dplo>s par 3pifrance 5garanties, prIts, aides ( l#inno'ation7.

"ur le total des interventions de l:tat en faveur des entreprises (# compris les mesures

e,clues du c$amp dvaluation!1 pr%s de la moiti se concentre sur la p$ase de

productionNoprations7 La mission a rparti les inter'entions en trois p"ases du c>cle

conomi&ue de l#entreprise B une p"ase d#in'estissementRde financement U une p"ase de

productionRoprations et une p"ase de commercialisationRe?portation. Au sein du prim9tre

d#'aluation de la mission MA/, l#essentiel des aides se situe sur la p"ase

d#in'estissementRfinancement 5pr9s de CK MdD7, principalement ( tra'ers les aides au

financement 5renforcement des fonds propres, prIts, garanties7, le financement de pro4ets et le

soutien ( l#inno'ation, notamment ( tra'ers les ples de comptiti'it. ,ne part plus rduite 'ise

( soutenir la productionRles oprations, ( tra'ers des mesures pour 3aisser le co=t du tra'ail et

des intrants 5par e?emple, les tau? rduits de ta?e intrieure sur la consommation des produits

nergti&ues [ TIC/! [ sur certains car3urants, dont le car3urant diesel pour les conducteurs

d#engins de c"antier ou agricole, pour C,6 MdD7. Le principal instrument de 3aisse des co=ts du

tra'ail 5all9gements @ )illon A pour C6 MdD7 a t e?clu du c"amp d#anal>se. !nfin, les montants

consacrs au? aides ( l#e?port sont rduits dans le c"amp d#anal>se MA/ 5HGE MD7,

principalement en raison du mode de compta3ilisation des garanties e?port portes par Coface

K

.

Le reste des aides constitue du soutien gnral, principalement 'ia les ressources pu3li&ues

affectes au? rseau? consulaires 56,H MdD7.

Grap$ique 3 . @nterventions dans le c#cle conomique de lentreprise (en d6!

8ommercialisation

(C1(

)1)

*1K

Oprations

3K1C

+K1)

413

31+

@nvestissement

++1K

)(1C

K1+

(B13

51+

)1B

'ors AP

AP

Inno'ation

)inancement 5dont prIts,

garantie, fonds propres7

0ors MA/ 5dont all9gements

@ )illon A B C6 MdD7

Intrants

)inancement de pro4ets

Co=t du tra'ail

0ors MA/ 5dont T$A ( tau?

rduits B 6J MdD7

Soutien gnral et 'entes

0ors MA/ 5dont CI L,F MdD7

Aides ( l#e?port

1ource - 8ission.

K

Contrairement au? prIts et garanties de 3pifrance, &ui sont sui'is dans la 3ase de donnes de la direction du 3udget

selon le 'olume d#inter'ention permis, les garanties e?port de Coface sont sui'ies pour les montants de

consommation 3udgtaire annuels ncessaires ( la prser'ation de l#&uili3re des fonds de garantie.

L#"omognisation de la compta3ilisation d#inter'entions de nature similaire serait sou"aita3le, comme 'o&u plus

"aut.

Rapport 2nral

. J .

J

Les interventions en faveur des entreprises transitent pour une part importante (pr%s de

(5 d6! par des entits finances sur ressources publiques1 &ui se rpartissent en deu?

grandes catgories B les oprateurs &ui 'ersent des prestations financi9res au? entreprises, et les

autres oprateurs, &ui leur fournissent des prestations d#accompagnement, non montises mais

finances sur fonds pu3lics.

!n premier lieu, si le pa>sage des oprateurs @ financiers A a t simplifi ( l#occasion de la

cration de 3pifrance, &ui regroupe Oso, C%C !ntreprises et le fonds stratgi&ue

d#in'estissement 5)SI7, les organismes grant des prestations financi9res sectorielles de toutes

natures 5prIts, su3'entions, etc.7 demeurent nom3reu? B le centre national du cinma et de

l#image anime 5C-C7 et l#institut du financement du cinma et des industries culturelles 5I)CIC7

pour le cinma et l#audio'isuel U l#agence de l#en'ironnement et de la ma<trise de l#nergie

5A%!M!7, pour les aides en fa'eur de la protection de l#en'ironnement et de la transition

nergti&ue U )ranceAgriMer pour la promotion des produits de l#agriculture et de la mer, etc.

!n deu?i9me lieu, les principau? organismes financs sur fonds pu3lics fournissant des

prestations de ser'ices au? entreprises sont les rseau? consulaires, &ui 3nficient d#une

affectation du produit d#une ta?e additionnelle ( la contri3ution conomi&ue territoriale 5C!T7,

pour un total de 6,H MdD. %#autres entits, les comits professionnels de d'eloppement

conomi&ue 5C/%!7 et les centres tec"ni&ues industriels 5CTI7 inter'iennent galement pour

fournir des prestations au? entreprises, pour un total de ressources pu3li&ues de 6FE MD. Ces

entits inter'iennent dans certains secteurs professionnels spcifi&ues tels &ue la soudure

5institut de la soudure7, l#"orlogerie, de la 3i4outerie, de l#orf9'rerie, les arts de la ta3le et de la

4oaillerie 5)rancclat7, ou le cuir, la c"aussure et la maro&uinerie 5CTC7.

(7)7)7 Ene part minoritaire des interventions ddie au, en-eu, de demain

Au sein du c$amp dvaluation1 les montants dinterventions soutenant linnovation

apparaissent plut9t faibles au re2ard des en-eu, conomiques7 !n prenant en compte le

prim9tre glo3al des inter'entions 5cOest.(.dire en rintgrant le CI7, l#inno'ation ne concentre

&ue G S des 'olumes engags. Au sein du prim9tre d#'aluation 5C,K MdD7, les principau?

instruments de soutien ( l#inno'ation sont des su3'entions 53pifrance, agence nationale de la

rec"erc"e, Ademe7, des dpenses fiscales 5par e?emple, concernant les cessions de 3re'ets7 et

des prIts et garanties 5notamment mis en Vu're par 3pifrance7. Ces montants apparaissent

relati'ement limits au regard du montant total des aides au? entreprises pour des domaines

rguli9rement prsents comme des priorits de politi&ue conomi&ue.

/e m>me1 les interventions en faveur de lindustrie se rv%lent >tre lar2ement

minoritaires au sein des secteurs soutenus7 !n ralit, comme il a t soulign dans le groupe

de tra'ail du Conseil national d#industrie consacr au? aides ( l#industrie, le sui'i des

inter'entions en fa'eur de l#industrie est malais, dans la mesure oZ, "ormis les aides &ui ci3lent

prcisment l#agriculture 5par e?emple, les mesures en fa'eur des 4eunes agriculteurs7, la

ma4orit des inter'entions sont suscepti3les de 3nficier aussi 3ien au secteur de l#industrie

&u#( celui des ser'ices 5par e?emple, les prestations des CCI 3nficient, en t"orie, autant au?

petites et mo>ennes industries [ /MI [ &u#au? commerPants7. Toutefois, un nom3re limit

d#inter'entions ont une orientation clairement industrielle B il s#agit principalement des soutiens

pu3lics ( des grands pro4ets industriels 5par e?emple, le financement du pro4et de lanceur de

nou'elle gnration Ariane H, financ par le Centre national des tudes spatiales .C-!S7, ( des

secteurs de pointe de l#industrie franPaise 5par e?emple, les a'ances rem3oursa3les au secteur

aronauti&ue 5ALGE7 finances par le Minist9re en c"arge de l#cologie, du d'eloppement

dura3le et de l#nergie7, et ( des fili9res inno'antes 5par e?emple, ( tra'ers les pro4ets financs

par le programme in'estissements d#a'enir [ /IA7.

Rapport 2nral

. W .

W

Enfin1 lanal#se du c$amp dvaluation a dmontr que les soutiens ntaient pas

prioritairement orients vers les secteurs soumis 0 la concurrence internationale7

J

Ainsi,

certains secteurs sem3lent soutenus de mani9re particuli9rement renforce par rapport ( leur

poids dans la 'aleur a4oute nationale, sans &ue l#intgralit des professionnels ne soit soumise (

une forte concurrence internationale 5par e?emple, les d3itants de ta3ac, &ui 3nficient de

CGE MD d#inter'entions, sous des formes 'aries7.

(7)7+7 /es ob-ectifs multiples1 parfois contradictoires

La varit des prim%tres ministriels au,quels sont rattac$es les interventions refl%te

la diversit des ob-ectifs poursuivis7 !n e?cluant les inter'entions financi9res mises en Vu're

par 3pifrance et dans le cadre du /IA, les LL,G MdD d#inter'entions de l#;tat et des collecti'its

territoriales sous forme de crdits 3udgtaires, dpenses fiscales et ta?es affectes peu'ent Itre

classes en grandes catgories en fonction du prim9tre sectoriel dont elles dpendent

C

.

Grap$ique 5 . Prim%tre bud2taire et fiscal des interventions (en 6!

1o

1ource - 8ission. $es tiquettes de couleur pourpre reprsentent les mesures dont les montants sont les plus importants

au sein de caque catgorie.

B

6CC des HHE aides 'erses par l#;tat, soit 6J,G S, sont considres par la mission comme orientss sur des secteurs

e?poss ( la concurrence internationale.

C

Ces prim9tres ministriels sont pour l#essentiel lis au? @ missions A de rattac"ement 5au sens de la loi organi&ue

relati'e au? lois de finances [ LOL)7 des crdits 3udgtaires, dpenses fiscales et ta?es affectes, ( l#e?ception des

3uralistes 5&ui ne constituent pas une mission au sens de la LOL)7.

Rapport 2nral

. 6E .

6E

Les interventions rattac$es au, minist%res traditionnellement associs au soutien au,

entreprises (minist%re de lconomie et des finances1 minist%re du redressement

productif! reprsentent (* d6 en dpenses bud2taires et fiscales1 soit pr%s dun tiers

des montants bud2taires et fiscau,7 Il s#agit en premier lieu des inter'entions rattac"es au?

missions @ conomie A et @ engagements financiers A. Ces soutiens sont pour l#essentiel des

dispositifs de nature gnrale, tels &ue les incitations fiscales en fa'eur de l#in'estissement dans

les entreprises, la fiscalit des 'aleurs mo3ili9res, les ta?es affectes au? rseau? consulaires ou

l#pargne salariale. !n deu?i9me lieu, les inter'entions de la mission @ rec"erc"e et

enseignement suprieur A pourraient galement Itre rapproc"es de la sp"9re @ +erc> A, dans la

mesure oZ ces soutiens regroupent notamment les ressources &ui transitent par les ples de

comptiti'it 5fonds uni&ue interministriel, 6JE MD, et fonds de comptiti'it des entreprises,

6KE MD7. !n troisi9me lieu, les inter'entions en fa'eur des d3itants de ta3ac 5dont la

rglementation rel9'e de la comptence des minist9res financiers7 s#l9'ent ( pr9s de CGE MD, (

tra'ers un s>st9me comple?e com3inant plusieurs aides.

Les soutiens rattac$s au, minist%res de la2riculture1 de lcolo2ie et des transports

comptent pour pr%s de 4 d6 et poursuivent des ob-ectifs parfois difficilement

conciliables7 /our un montant total de pr9s de F MdD, &ui s#a4outent au? soutiens 'erss dans le

cadre de la politi&ue agricole commune 5/AC B pr9s de 6E MdD en CE6C7, les dispositifs en fa'eur

des agriculteurs sont nom3reu? et cou'rent tous les le'iers d#action. /ar e?emple, les 4eunes

agriculteurs peu'ent 3nficier notamment de dductions spcifi&ues ( l#in'estissement,

d#a3attements sur les 3nfices, de dotations et de prIts 3onifis 5pour un total de pr9s

de FEE MD7. L#instrument dont le montant est le plus important est le tau? rduit de TIC/! sur le

gaQole non routier 58-7, &ui 3nficie galement au? conducteurs d#engins de c"antier

5C,6 MdD7. %ans le prim9tre ministriel de l#cologie et des transports, de nom3reu? tau?

rduits, e?onrations ou rem3oursement de TIC/! 'isent certaines professions 5transport

pu3lic routier en commun de 'o>ageurs, FC MD U ta?is, CC MD7 ou certains car3urants

5agrocar3urants de premi9re gnration, CGE MD U gaQ de ptrole li&ufi [ 8/L, GE MD7. %ans le

soutien au? modes de transport, la co"rence des o34ectifs n#est pas ncessairement assure en

premi9re anal>se. Ainsi, les aides au fret ferro'iaire 5pr9s de CJE MD7 sont d#un montant

pres&ue &ui'alent au? aides au? transporteurs routiers 5LLE MD7.

/ans certains cas1 le soutien au, entreprises nest pas un ob-ectif en soi1 mais sert de

levier 0 la politique de lemploi ou du dveloppement conomique de certaines Oones

2o2rap$iques7 /r9s de C,G MdD d#inter'entions pu3li&ues rel9'ent ainsi du minist9re du

tra'ail et de l#emploi. Il s#agit principalement des dispositifs &ui su3sistent en mati9re d#"eures

supplmentaires et des mesures de c"mage partiel et d#aides au? restructurations. Le soutien (

l#acti'it et ( l#emploi 'ise galement certains territoires spcifi&ues, comme l#Outre.mer,

certaines Qones ur3aines prioritaires ou territoires rurau?. Ainsi, les deu? principau? dispositifs

ultramarins en montant concernent l#e?onration spcifi&ue de cotisations sociales Outre.mer

56,6 MdD7 et la dfiscalisation des in'estissements productifs 5@ 8irardin A, estim ( FJE MD en

CE6C7. Au titre de la politi&ue de la 'ille et de l#galit des territoires, la gograp"i&ue

prioritaire, cOest.(.dire la dfinition de Qones prioritaires 3nficiant de dpenses fiscales

particuli9res afin de compenser certains "andicaps, a conduit ( dfinir plus d#une diQaine de

Qonages diffrents, &ui emportent c"acun des cons&uences en termes d#e?onrations de

cotisations sociales, d#impt sur les socits 5IS7, de ta?e fonci9re sur les proprits non 3\ties

5T)-+7 et de cotisation fonci9re des entreprises 5C)!7. ] la comple?it du Qonage s#a4oute ainsi

la comple?it des modalits de calcul des a'antages fiscau?, &ui sont pour partie des

e?onrations dgressi'es sur des dures 'aria3les selon les dispositifs. La rforme pr'ue du

Qonage ur3aine de'rait ( ce titre permettre de rpondre ( certaines des limites identifies.

Rapport 2nral

. 66 .

66

Enfin1 dans certains secteurs le soutien au, entreprises permet 2alement de poursuivre

dautres ob-ectifs de politique publique1 comme cest le cas concernant le secteur

associatif ou la culture7 Le soutien au? associations a ainsi t inclus dans le prim9tre

d#anal>se de la mission, dans la mesure oZ ces entits rel9'ent du secteur pri' et contri3uent (

l#acti'it et ( l#emploi en )rance. Les inter'entions en fa'eur du secteur associatif s#l9'ent (

pr9s de C,C MdD, principalement ( tra'ers des rductions d#impt pour les particuliers 5impt

sur le re'enu B 6,L MdD7 et les entreprises 5impt sur les socits B E,J MdD7. /ar ailleurs, les

aides ( la culture reprsentent pr9s d#6 MdD, les principau? soutiens concernant les

inter'entions du C-C 5E,K MdD7.

(7+7 Ene articulation perfectible entre les intervenants publics

Les constats d#un pilotage insuffisant des inter'entions conomi&ues en fa'eur des entreprises

et d#une priorisation insuffisante sur les en4eu? de la comptiti'it de demain s#e?pli&uent en

partie par le man&ue d#articulation entre les acteurs pu3lics, ( tous les ni'eau? B au sein de l#;tat,

entre l#;tat et les collecti'its territoriales, entre collecti'its et a'ec les autres acteurs du

d'eloppement conomi&ue.

(7+7(7 Au sein de l:tat

Au sein de l:tat1 il ne,iste pas dappr$ension 2lobale des en-eu, des interventions en

faveur des entreprises7 !n effet, l#a3sence de sui'i unifi et d#'aluation trans'erse des

inter'entions e?pli&uent les difficults ( procder ( des ar3itrages et ( des rationalisations de

dispositifs 'entuellement redondants. %eu? facteurs 'iennent renforcer cet tat de fait.

En premier lieu1 le suivi ? t$matique A des interventions est clat entre les minist%res,

dans la mesure oZ le soutien au? entreprises est ( la fois considr comme un o34ectif en soi

mais aussi comme un le'ier au ser'ice d#une autre politi&ue pu3li&ue. /lutt &ue de s#interroger

sur l#opportunit de recourir ( des instruments gnrau? e?istants, c"a&ue minist9re a ainsi

tendance ( d'elopper spontanment une rponse spcifi&ue. ] titre d#e?emple, les all9gements

de c"arge pr'us dans les Qones de restructuration de dfense se sura4outent au? all9gements de

c"arges sociales nationau?. Le positionnement de 3pifrance comme l#instrument financier de

rfrence des politi&ues pu3li&ues de'rait nanmoins permettre d#'iter ( l#a'enir une trop

grande parcellisation des inter'entions.

En second lieu1 le suivi ? bud2taire A des interventions est rparti entre diffrents

services du minist%re des finances. Ainsi, si la direction du 3udget suit les crdits 3udgtaires,

les nic"es sociales compenses ( la scurit sociale, ainsi &ue les ta?es affectes, les dpenses

fiscales sont sui'ies par la direction de la lgislation fiscale. %ans la ngociation a'ec les

minist9res ( l#occasion de la procdure 3udgtaire, il serait sou"aita3le de renforcer l#approc"e

glo3ale des inter'entions, en considrant comme un tout les inter'entions de nature 3udgtaire

et fiscale, ces derni9res tant dfinies comme une dcision dOe?onration ou de rduction par

rapport au tau? dOun impt e?istant.

Rapport 2nral

. 6C .

6C

(7+7)7 Entre l:tat et les collectivits territoriales

Larticulation des interventions entre :tat et collectivits nest pas or2anise de mani%re

s#stmatique7 Les domaines d#action partags entre ;tat et collecti'its sont pourtant

multiples B inno'ation, internationalisation, crationRreprise, soutien sectoriel ( l#industrie ou (

l#artisanat. Surtout, dans de nom3reu? cas, ;tat et collecti'its territoriales inter'iennent par

des mo>ens compara3les, en particulier en mati9re d#appui au? pro4ets 5indi'iduelles (

l#inno'ation d#Oso, fonds d#inter'ention pour les ser'ices, l#artisanat et le commerce [ )ISAC,

prime d#amnagement du territoire [ /AT pour l#;tat, di'erses aides pour les collecti'its7 U

d#appui au? actions collecti'es 5mo>ens d#inter'ention des %ireccte et des %raaf ou fonds

national d#amnagement et de d'eloppement du territoire . )-A%T 5%ATA7 pour l#;tat,

principalement les rgions pour les collecti'its7, d#accompagnement des entrepreneurs et des

entreprises 5organismes consulaires 5tutelle %8CIS7, ,3ifrance 5tutelle %8 Trsor7 ou

incu3ateurs 5%8I7 pour l#;tat, agences, ppini9res et actions en direct pour les collecti'its7 et

de financement du 3ilan 53pifrance pour l#;tat, dotations ( des fonds d#in'estissement ou des

associations de prIts d#"onneur pour les collecti'its7.

Les interventions de l:tat1 quelles soient concentres ou dconcentres1 peuvent avoir

une dimension nationale manifeste qui les distin2ue nettement des interventions des

collectivits 5par e?emple le soutien au d'eloppement du futur lanceur Ariane H, prise de

participation du )SI dans de grandes entreprises7. La plupart de ces inter'entions ont toutefois

une dimension territoriale, ce &ui pose la &uestion de la 3onne articulation des inter'entions de

l#;tat et de celles des collecti'its. Cette &uestion est d#autant plus pertinente &ue des

cofinancements sont sou'ent sollicits de part et d#autre, a3outissant ( multiplier les co=ts

d#instruction.

La strat2ie et les missions 2nrales des acteurs tatiques sont dfinies 0 lc$elon

central sans concertation particuli%re avec les collectivits1 si ce n#est leur prsence dans

certains conseils d#administration. %es politi&ues nationales comportant une forte dimension

territoriale ont ainsi t lances sans &ue les collecti'its soient associes ( la dfinition de leurs