Académique Documents

Professionnel Documents

Culture Documents

AELE Criterio Normalidad PDF

Transféré par

Rocio HuanucoTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

AELE Criterio Normalidad PDF

Transféré par

Rocio HuanucoDroits d'auteur :

Formats disponibles

Vol.

XV N 170 Marzo 2002

E

l

a

b

o

r

a

c

i

n

:

A

N

L

I

S

I

S

T

R

I

B

U

T

A

R

I

O

A COMPLETARSE EL 31 DE MARZO DE 2002

1. Llevar a cabo 3 400 auditoras de empresas

y profesionales independientes.

2. Completar el proyecto de ley de revisin

de la Ley de Prudencia y Transparencia

Fiscal, contemplndose medidas a adoptar

para situaciones de cada en la recaudacin

o de exceso de gasto.

A COMPLETARSE EL 30 DE J UNIO DE 2002

1. Llevar a cabo 6 800 auditoras de empresas

y profesionales independientes.

2. Remitir al Congreso la revisin de la Ley

de Prudencia y Transparencia Fiscal.

3. Remitir al Congreso la legislacin requerida

para la eliminacin de las exoneraciones

tributarias regionales (1).

4. Remitir al Congreso la legislacin requerida

para incluir los gastos tributarios en el

presupuesto de 2003.

5. Privatizar la empresa de transmisin

elctrica ETECEN.

6. Privatizar la empresa de distribucin

elctrica JORBSA.

A COMPLETARSE EL 30 DE SETIEMBRE DE 2002

1. Llevar a cabo 11 900 auditoras tributarias

a empresas y profesionales independientes.

2. Remitir al Congreso la legislacin requerida

para brindar la proteccin legal necesaria

al personal de la SBS en el desempeo de

sus responsabilidades.

3. Privatizar la empresa de generacin

elctrica EGASA.

A COMPLETARSE EL 31 DE DICIEMBRE DE 2002

1. Llevar a cabo 17 000 auditoras tributarias

a empresas y profesionales independientes.

(1)Se espera que la aprobacin de esta legislacin

brinde recursos adicionales para el gasto social

y de infraestructura en estas regiones.

NOVIEMBRE 2001 2

Director Fundador

Luis Aparicio Valdez

Editores

Shirley Andrade Culqui

Luis Durn Rojo

Colaboradores Especiales

Csar Rodrguez Dueas

Mnica Benites Mendoza

Rubn Del Rosario Goytizolo

Mario Alva Matteucci

Anlisis, Estadstica y Legislacin

Roberto Acevedo Mercado

David Warthon Ontaneda

Composicin de Textos y

Cuadros Estadsticos

Jeannette Flores Villanueva

Katia Ponce de Munive

Diseo y Montaje

Manuel Saravia Nuez

Correccin de Textos

Rosario Arroyo Morales

Ventas

Samuel Reppo Crdova

Capacitacin

Hayde Blanco Obregn

Impresin:

Servicios Grficos

Jos Antonio E.I.R.L.,

Av. Len Velarde 746,

Lince - Telefax: 472-9472

ANLISIS TRIBUTARIO, es una

publicacin mensual

editada por Asesoramiento y

Anlisis Laborales S.A.C.

Direccin:

Av. Paseo de la Repblica 6236

Lima 18 - PERU.

Telfonos:

447-3738 / 447-5698

447-5935 / 447-2020

Fax:

(51) (1) 241-5657

Correo Electrnico:

info@aele.com

Pgina web:

http://www.aele.com

Hecho el Depsito Legal

Registro N 98-2766

PROHIBIDA LA

REPRODUCCIN

EN CUALQUIER FORMA

SIN PERMISO ESCRITO

DE L0S EDITORES.

n d i c e

3

5

7

10

15

18

21

24

28

31

34

37

37

38

38

39

40

41

47

48

49

50

51

52

53

61

COYUNTURA

Ley del RESIT y cultura tributaria

APUNTES TRIBUTARIOS

Impuesto Predial: Inafectacin de predios de Instituciones Educativas Particulares

Impuesto a la Renta de tercera categora: Gastos Deducibles y No Deducibles

COA-ESTADO: Presentacin de informacin de 2002

COMENTARIOS A LA LEGISLACIN

Productores Algodoneros: Beneficios Tributarios (Decreto de Urgencia N 005-2002, Decreto Supremo

N 026-2002-EF y Resolucin Ministerial N 0216-2002-AG)

Sociedades: Modificaciones y precisiones recientes

Impuesto a las apuestas: Periodicidad y clculo (Ley N 27675)

Sistema SUNAT operaciones en lnea: Forma y condiciones de realizacin (Resolucin de Superinten-

dencia N 024-2002/SUNAT)

Comprobantes de Pago: Caso de Empresas Concesionarias del servicio de telefona (Resolucin de

Superintendencia N 021-202/SUNAT)

Impuesto al patrimonio vehicular: Camiones, Buses y Omnibuses (Resolucin Ministerial N 074-2002-

EF/15)

INFORME TRIBUTARIO

La Compensacin de Prdidas Tributarias de ejercicios anteriores

Principio de lo Devengado y las Rentas de la Quinta Categora: (Segunda Parte)

Efectos tributarios y societarios de los cambios en el nivel de precios

Csar Rodrguez Dueas/Martha Meja Manrique

La Interpretacin de la Norma Tributaria: A propsito de la Deflacin y sus efectos en el Impuesto a la Renta

Jorge Bravo Cucci

Rgimen de Sinceramiento de las Deudas Tributarias-RESIT

Declaracin Anual de Operaciones con Terceros-DAOT Ejercicio 2001

Algunos problemas en el Procedimiento de Ejecucin Coactiva (Primera Parte)

Ciro Lora Len

INFORME TRIBUTARIO MUNICIPAL

Reflexiones sobre el Impuesto Vehicular: Anlisis de la legislacin que lo regula desde 1984 hasta la

fecha (Primera Parte)

Mario Alva Matteucci/Aldo Chaparro Luy

CASUSTICA

Pagos a cuenta: Modificacin del sistema del porcentaje y/o del coeficiente

Declaracin Tributaria: Efectos de la declaracin sustitutoria

Ajuste por Inflacin: Lmite de reexpresin a los productos terminados y en proceso

Reinversin de utilidades: Impuesto a la Renta 2001

Arrendamiento de inmuebles por personas jurdicas: Comprobante de pago que debe emitirse

CONSULTA INSTITUCIONAL

Impuesto a la Renta: Procedimiento para anular servicios considerados como rentas de cuarta categora

SINTESIS DE JURISPRUDENCIA

INDICADORES

Calendario Tributario y de otros conceptos.

Cronograma de vencimiento de pagos a cuenta semanales del ISC - Calendario para Buenos Contribu-

yentes - Cronograma para la presentacin de informacin de Entidades Estatales sobre la adquisicin

de bienes y/o servicios - Cronograma para la presentacin de la Declaracin Anual de Operaciones

con Terceros 2001 - Cronograma para la presentacin de la DJ del Impuesto a la Renta 2001

Impuesto a la Renta 2002: Rentas de 4ta. y 5ta. Categoras - Tabla para calcular el Impuesto a la Renta

2002 - Factores para el Ajuste Integral de los Estados Financieros - Valor de la UIT aplicable de 1993 al

2002 - ndice de Precios-INEI

Tasa de Inters Moratorio-SUNAT - Tasa de Inters Mensual para Devoluciones de Pagos indebidos o en

exceso - Tasa de Inters Moratorio-ADUANAS - Tasa de Inters Internacional.

Dlar Norteamericano - Tasas Activa y Pasiva de Intereses.

ndice de Reajuste Diario - Declaracin de la base imponible en ADUANAS.

LEGISLACIN TRIBUTARIA

Textos de los Principales Dispositivos Legales: Del 19 de febrero al 08 de marzo de 2002

Sumillas de Legislacin Tributaria: Del 08 de febrero al 08 de marzo de 2002.

COYUNTURA

MARZO 2002 3

Ley del RESIT

y cultura tributaria

NO MS ESPECULACIN

Por fin se aprob y public la Ley N

27681, Ley de Reactivacin a travs del Sin-

ceramiento de las Deudas Tributarias (RESIT),

a la que anteriormente se denomin de ma-

nera inadecuada como Ley del Desagio Tri-

butario.

Es la cuarta vez, desde 1996, que se es-

tablece una amnista tributaria, y, a diferen-

cia de las otras oportunidades, esta vez el

Ministerio de Economa y Finanzas (MEF) ha

batallado primero contra la promulgacin y

luego contra el exceso de beneficios en la nor-

ma aprobada.

El proceso de negociacin entre el Minis-

tro del sector y el Poder Legislativo fue difcil,

aquejaban a aqul los problemas recauda-

torios ms que la defensa de conductas de

fomento de la cultura tributaria, mientras que

a los parlamentarios les importaba la idea

de reactivacin tanto como el poder obte-

ner una imagen de voluntarismo social, ante

la poblacin dada la proximidad de las elec-

ciones municipales.

La incertidumbre previa respecto a la

aprobacin del RESIT habra originado, a

decir de Beatriz Merino, una cada de la re-

caudacin tributaria de 19,2 por ciento en

trminos reales. Sin embargo, esa cifra ha-

bra que mirarla con pinzas sobre todo si to-

mamos en cuenta el proceso recesivo del que

todava no salimos y el efecto estadstico del

pago de la cuota inicial del REFT vigente el

ao pasado.

LAS NOVEDADES DEL RESIT

La norma trae novedades frente a proce-

sos de amnista anteriores. En primer lugar,

se ha sealado expresamente que si, como

consecuencia de la aplicacin del RESIT, hu-

biera un excedente de utilidades contables,

ste no estar afecto al Impuesto a la Renta.

A diferencia de amnistas anteriores, la

tasa de actualizacin de la deuda es muy baja

(se aplica la variacin del IPC o el 6 por cien-

to anual, la que sea menor). Empero, adicio-

nalmente, se ha sealado un inters del 10

por ciento anual aplicable desde el 1 de enero

de 2000 hasta la fecha de acogimiento y de

all en adelante, si el pago se hace fraccio-

nado, uno de 8 por ciento. Del diseo gene-

ral de la norma, podra originarse que los

contribuyentes prioricen el cumplimiento de

obligaciones no tributarias con el consecuente

desinters por el pago de las tributarias, re-

percutiendo dicha actitud en la caja fiscal.

De otro lado, a diferencia de las amnis-

tas anteriores, slo estn excluidos del aco-

gimiento al RESIT quienes tuvieran sentencia

condenatoria consentida o ejecutoriada. Aun-

que para el MEF ello significara un premio

para el deudor que, dolosamente, mediante

engao o ardid dej de pagar sus tributos,

perjudicando al Estado, se ha querido

respetar el principio constitucional de pre-

suncin de inocencia.

Respecto a las empresas que mantienen

convenios de estabilidad tributaria con el Es-

tado, a pesar del pedido del Ministro de Eco-

noma, no se acept su inclusin en los be-

neficios del RESIT, lo que a decir del MEF

podra significar que aqullas acudan a los

rganos jurisdiccionales a travs del ampa-

ro pidiendo una aplicacin igualitaria de la

ley, en el entendido de que estaran siendo

discriminadas. Aunque los argumentos po-

dran ser atendidos, en estricto el trato dife-

renciador podra estar justificado en el dife-

rente tratamiento entre stas y el resto de los

contribuyentes: diferenciados pero no discri-

minados. Lo que s es claro es que la diferen-

ciacin podra generar en algunas clasifica-

doras de riesgo, lecturas peligrosas sobre la

acogida de este gobierno al capital extran-

jero.

Finalmente, en este punto, algunos Con-

gresistas lograron introducir una disposicin

que obliga al MEF a informar trimestralmen-

te a la Comisin de Economa del Congreso

sobre los resultados de la aplicacin de la

Ley, tomando en cuenta la reserva tributaria.

La idea detrs es poder rastrear el posible

aprovechamiento directo de varios congre-

sistas o sus empresas, lo que podra generar

COYUNTURA

MARZO 2002 4

algunos daos en la percepcin poltica de

los ciudadanos hacia ellos.

LA DISCUSIN SOBRE LA PERTINENCIA DEL

RESIT

Los que estuvieron a favor de la dacin

del RESIT lo hacan originariamente porque

consideraron que las tasas de inters por la

deuda tributaria habran originado una si-

tuacin de agio o especulacin generado

por el Estado al cobrar intereses mayores a

los comerciales. Posteriormente, se sostuvo

que la norma podra significar a la larga un

proceso de reactivacin econmica, al libe-

rar capitales para un uso directo en la eco-

noma. En ese sentido, el gremio de indus-

triales, en medio del cabildeo que aplicaba

para la aprobacin de la norma, se ha com-

prometido a convertir esta ayuda tributaria

en inversin y posible generacin de empleo.

En la perspectiva de Pedro Pablo Kuczyns-

ki, el RESIT no sera la panacea pues no ge-

nerara el efecto reactivador esperado e in-

cluso podra traer un costo fiscal de 200 a

300 millones de soles. Curioso razonamien-

to del Ministro, sobre todo si tomamos en

cuenta lo poco cuajado que se encuentra el

diseo de la poltica econmica en materia

de lucha contra la recesin; es l el que debe

plantear otras medidas para echar a andar

la economa.

Lo que s es cierto es que el argumento de

que las empresas no pueden atender la deu-

da tributaria, como consecuencia de cuatro

aos de recesin, resulta morigerado si es

que se seala que, para ello, justamente se

encuentra planteado el esquema de reestruc-

turacin empresarial de INDECOPI (especial-

mente el concurso preventivo); con la medi-

da actual, el Estado es quien asume todo el

costo del proceso de desfinanciacin empre-

sarial sin tener garantas reales de que ese

costo posibilitar la reactivacin.

En ese sentido, siendo una medida reac-

tivadora aislada, es difcil un efecto reactiva-

dor directo, aunque s pueda solucionar los

problemas financieros de muchos contribu-

yentes.

Y LA CULTURA TRIBUTARIA?

En trminos de perspectiva jurdica-tribu-

taria, debemos sealar que la medida no for-

ma parte de un conjunto global de tcnicas

de ataque a la evasin dentro de un esque-

ma de reforzamiento de la cultura tributaria,

es ms bien una medida aislada, que en el

corto plazo puede permitir que algunos sec-

tores empresariales alivien su situacin finan-

ciera, pero no habra que esperar ningn

efecto de reversin de tendencias de no pago

y de evasin, al contrario podra producirse

el efecto inverso en orden a lograr la modifi-

cacin de conductas de incumplimiento. Si a

ello le agregamos que entre 1996 y hoy se

han realizado tres amnistas (la del Dec. Leg.

N 848, la del REFT y la del SEAP), nada

asegura que la situacin constante de incum-

plimiento se vea hoy zanjada por la aplica-

cin de esta nueva norma.

Ese panorama es difcil de asumir, sobre-

todo tomando en cuenta que a nuestro pas

le ha costado mucho el proceso de culturi-

zacin tributaria, viabilizado especialmen-

te a travs del an insuficiente trabajo de

la SUNAT.

No obstante, es posible que an hoy pue-

da mantenerse la idea que esbozamos aos

atrs respecto a que la contradiccin entre el

mensaje de la ideologa jurdica y la reali-

dad del beneficio sea slo aparente, en el

sentido que habran razones ms all de la

coherencia ideolgica o de la presin de los

grupos empresariales interesados en benefi-

ciarse de las amnistas o de las bsquedas

de popularidad por parte de los legislado-

res.

Pensamos por ejemplo en la an existen-

te desproporcin entre la infraccin tributa-

ria y la sancin que la ley prev (pese a los

regmenes de gradualidad e incentivos), las

inconsistencias tcnicas en materia del IGV y

del Impuesto a la Renta, entre otros. Lamen-

tablemente, como siempre, en lugar de en-

frentar el problema va una reforma del sis-

tema tributario se ha decidido por la amnis-

ta, lo que podra imaginar un futuro escena-

rio con nuevas exigencias de prximos be-

neficios o condonaciones en el pago.

Ahora bien, a lo hasta aqu sealado se

suma que el impacto de la medida podra

ser negativo especialmente para quienes ha-

ban hecho todos los esfuerzos posibles para

ponerse a derecho y cumplir las obligacio-

nes tributarias. Necesitamos normas que per-

mitan que los buenos contribuyentes no sien-

tan que hicieron lo incorrecto, el Congreso

de la Repblica tiene en esta materia un de-

ber urgente que asumir.

APUNTES TRIBUTARIOS

MARZO 2002 5

Apuntes Tributarios

IMPUESTO PREDIAL:

Inafectacin de predios de Instituciones

Educativas Particulares

Recientemente ha sido publicada la sen-

tencia de inconstitucionalidad recada en el

Expediente N 008-2001-AI/TC que declara

fundada una demanda interpuesta por el De-

fensor del Pueblo contra la Ordenanza N 089-

97-C/CPP, emitida por la Municipalidad de

Piura, que suprime la inafectacin al pago del

impuesto predial del que gozaban los predios

de las Instituciones Educativas Particulares.

La Municipalidad afirma que el artculo

17 de la Ley de Tributacin Municipal seala

que la inafectacin del impuesto predial a las

universidades slo es posible cuando los pre-

dios de propiedad de estas instituciones no pro-

duzcan renta y estn dedicados a cumplir sus

fines especficos, y que el Dec. Leg. N 882

que dispuso que las instituciones educativas

particulares son generadoras de rentas de ter-

cera categora.

Para el Tribunal, del artculo 19 de la Cons-

titucin se desprende que se encuentran afec-

tos al Impuesto Predial los predios de Institu-

ciones Educativas que no estn dedicados a la

finalidad educativa y cultural. Adicionalmente,

el artculo 17 del Dec. Leg. N 776 exigira,

adems, que los predios produzcan rentas a

fin de estar afectos a dicho impuesto. Para el

Tribunal ambas condiciones son conjuntivas,

de modo tal que si faltara una sola de ellas, no

procede la imposicin del impuesto

En ese sentido, no bastara que los pre-

dios generen renta, sino que stos no se ha-

llen dedicados a fines distintos de la educa-

cin o de la cultura, lo que no ha sido consi-

derado por la Ordenanza municipal.

De acuerdo al considerado del Tribunal

Constitucional habra ms luz sobre el alcan-

ce del ltimo prrafo del artculo 17 del Dec.

Leg. N 776, vigente para el ejercicio 2002,

que indica que el uso parcial o total del in-

mueble con fines lucrativos, que produzcan

rentas o no, relacionados a los fines especfi-

cos de las instituciones, significar la prdida

de la inafectacin. En este caso tambin de-

ber operar la conjuncin sealada.

IMPUESTO A LA RENTA DE

TERCERA CATEGORA:

Gastos Deducibles y No Deducibles

A continuacin indicamos algunos gas-

tos para el ejercicio 2001:

ACREDITACIN DE LA CAUSALIDAD EN

LOS GASTOS: Como sabemos, para que pro-

ceda la deduccin de los gastos realizados

debe observarse, adems del principio de lo

devengado, el cumplimiento del principio de

causalidad. Los contribuyentes deben tomar

en cuenta lo sealado por la RTF N 2411-4-

96 que establece que la relacin de causali-

dad entre los gastos y la produccin de la

renta gravada debe estar sustentada entre

otros, con: (i) comprobantes de pago debi-

damente emitidos; (ii) documentos que acre-

diten fehacientemente el destino del gasto y,

de ser el caso, su beneficiario; (iii) si el mon-

to del gasto corresponde al volumen de ope-

raciones de negocio, es decir, su proporcio-

nalidad y razonabilidad.

NORMALIDAD, RAZONABILIDAD Y GE-

NERALIDAD EN LOS GASTOS: Estos requisi-

tos han sido establecidos expresamente por

la Ley N 27356, vigente a partir del ejerci-

cio 2001, para efecto de establecer la nece-

sidad de los gastos a ser deducidos. Al res-

pecto, el Tribunal Fiscal ya se haba pronun-

ciado sobre el cumplimiento de alguno de di-

chos requisitos para la deduccin de los gas-

tos. As por ejemplo, en un caso de deduc-

cin de gastos por obsequios al personal y a

terceros, gastos de salud y otros, mediante

RTF N 2411-4-96 se seal que el monto

del gasto debe corresponder al volumen de

operaciones del negocio, es decir, (debe con-

siderarse) su proporcionalidad y razonabili-

dad. Por otro lado, mediante RTF N 668-3-

99, en un caso sobre gastos por concepto de

servicio de vigilancia en el domicilio de los

funcionarios de la empresa, se indic que

corresponda analizar si los montos pagados

fueron necesarios para producir y mantener

la fuente generadora de la renta de tercera

categora, teniendo en cuenta la razonabili-

dad y las circunstancias que rodean las ope-

raciones de la empresa.

SUSTENTO DE LOS GASTOS DEDUCI-

BLES: Como norma general todos los gastos

deducibles deben constar en el respectivo

comprobante de pago, cuyo original debe

quedar en poder del adquirente o usuario.

Sin embargo, debe tenerse en cuenta que aun

si el original de la factura se ha extraviado,

el gasto podr ser considerado deducible

siempre que existan otros documentos que

otorguen fehaciencia a dicho gasto, debien-

do la Administracin Tributaria verificar la

veracidad del mismo, conforme lo ha sea-

lado la RTF N 405-5-2000. Por otro lado,

se ha aceptado la deduccin de gastos por

conceptos distintos a descuentos, bonificacio-

nes y devoluciones mediante notas de dbito

siempre que contengan los requisitos estable-

cidos en el reglamento de comprobantes de

pago (RTF N 835-3-99). Por ltimo, consi-

deramos importante citar la RTF N 470-2-

99, mediante la que se estableci que no pro-

cede reparar gastos por alimentacin susten-

tados en comprobantes que slo indiquen la

frase por consumo.

CONDICIONAMIENTO A DEDUCCIN

DE GASTOS POR RENTAS DE SEGUNDA,

CUARTA O QUINTA CATEGORA: A partir del

ejercicio 2001, la deduccin de los gastos

devengados que constituyan para su precep-

tor rentas de segunda, cuarta o quinta cate-

gora, slo podr efectuarse en el ejercicio

respectivo si se cumple con el pago de las

referidas rentas o con su retencin hasta an-

tes del vencimiento del plazo para la presen-

tacin de la declaracin jurada anual del Im-

puesto a la Renta (IR).

GASTOS RECREATIVOS: Para determinar

los gastos deducibles por concepto de gastos

recreativos a favor del personal de la empre-

sa, a partir del ejercicio 2001 se tendr que

verificar que los indicados gastos no exce-

dan del 0.5 por ciento de los ingresos del

ejercicio con un lmite de 40 UIT.

OPERACIONES CON SUJETOS DOMICI-

LIADOS EN PARASOS FISCALES: Debe te-

nerse en cuenta que, a partir del ejercicio

2001, no son deducibles los gastos que las

empresas no sujetas a convenios de estabili-

dad tributaria a la fecha de publicacin de

la Ley N 27356, hubieran realizado por ope-

raciones con sujetos residentes en los pases

de baja o nula imposicin. En relacin a los

gastos por intereses pagados a los sujetos re-

sidentes en parasos fiscales, existen posicio-

nes que indican que los mismos seran dedu-

cibles al no estar comprendidos en el artculo

44 de la LIR y dado que por su naturaleza

corresponden a rentas de fuente peruana dis-

tintas a los dems gastos cuya deduccin se

impide. Asimismo, se sabe de algunas enti-

dades que estaran considerando como no

residentes en parasos fiscales a sus subsi-

APUNTES TRIBUTARIOS

MARZO 2002 6

diarias o filiales residentes en los pases o

territorios de nula imposicin situacin que

consideramos discutible y que podra gene-

rar contingencias tributarias.

ENDEUDAMIENTO CON EMPRESAS VIN-

CULADAS: Para el presente ejercicio se debe-

r tomar en cuenta que adems de los lmites

para la deduccin de los intereses por finan-

ciamientos destinados a la adquisicin de bie-

nes o servicios vinculados con la generacin

de rentas gravadas, constituido por el monto

de los intereses exonerados, deber aplicarse

como lmite de endeudamiento el monto que

resulte de aplicar un coeficiente de tres (3) al

patrimonio neto del contribuyente al cierre del

ejercicio anterior, conforme a lo establecido

por el numeral 6 del inciso a) del artculo 21

del Reglamento de la LIR.

VALOR DE MERCADO: Deber tenerse en

consideracin que, a partir del ejercicio

2001, el valor de mercado es tambin apli-

cable a las prestaciones de servicios y que

para las ventas, aportes de bienes y dems

transferencias de propiedad a cualquier ttu-

lo se han aprobado nuevas disposiciones que

establecen la aplicacin de los denominados

precios de transferencia para determinar el

valor de las operaciones.

DEPRECIACIN ACELERADA DE BIENES

OBJETO DE ARRENDAMIENTO FINANCIERO:

Al respecto, algunos han sealado que para

el rgimen del arrendamiento financiero vi-

gente en el que se opte por la depreciacin

acelerada, tambin sera de aplicacin el re-

quisito general establecido en el Reglamento

de la LIR de que slo se admitira la deduccin

de la depreciacin que estuviera contabiliza-

da. Nosotros hemos formulado opinin con-

traria puesto que las normas sobre arrenda-

miento financiero tiene un carcter especial

sobre la LIR y porque de otra manera se impe-

dira el goce del beneficio de la depreciacin

acelerada establecida en el propio Dec. Leg.

N 299, modificado por la Ley N 27394.

MEJORAS: El Tribunal Fiscal ha realizado

importantes pronunciamientos durante el ejer-

cicio 2001. Se ha considerado como deduci-

bles los gastos por adquisicin de piezas de

recambio ordinario de un vehculo, habin-

dose sealado que dichos gastos tenan la ca-

lidad de reparaciones (RTF N 313-1-2001).

Asimismo, en el caso de adquisicin de paos

de redes, pirulos, cabos, y diversos bienes que

forman parte de las redes de pesca, por una

empresa pesquera, el Tribunal seal que de-

ba verificarse si dichas adquisiciones sirvie-

ron para reparar las redes de pesca, caso en

el cual los gastos seran deducibles o para in-

crementar o alargar su vida til o mejorar o

para la produccin y calidad de productos ob-

tenidos, caso en el que no lo seran. Se indic

que la Administracin Tributaria no poda re-

chazar de plano la deduccin de dichos gas-

tos en funcin a la cantidad del material ad-

quirido (RTF N 147-2- 2001).

GASTOS EN BIENES QUE NO SON PAR-

TE DEL ACTIVO DE LA EMPRESA: Los gastos

incurridos en el mantenimiento y reparacin

de estos bienes, tendrn el carcter de dedu-

cibles siempre y cuando la empresa acredite

la utilizacin de tales bienes en el desarrollo

de sus actividades y que las mejoras efectua-

das no sean de carcter permanente, confor-

me a lo establecido por la RTF N 577-3-98.

Al respecto, consideramos que si bien las me-

joras de carcter permanente no podrn ser

consideradas como gasto deducible del ejer-

cicio, las mismas s podrn ser deducidas va

la depreciacin en funcin del plazo que le

corresponde a los bienes respecto de los cua-

les se efectan las mejoras permanentes con-

forme a lo dispuesto por el inciso h) del artcu-

lo 22 del Reglamento de la LIR. Por otro lado,

debemos mencionar que una de las formas

de acreditar el uso de los bienes de terceros

en actividades gravadas es mediante la sus-

cripcin de los correspondientes contratos de

mutuo o de arrendamiento, situacin que ha

sido aceptada por el Tribunal Fiscal.

PROVISIN POR FLUCTUACIN DE VA-

LORES O DESVALORIZACIN DE EXISTEN-

CIAS: Hemos tomado nota que algunos con-

tribuyentes no estaran considerando como

deducibles en ningn caso estas provisiones.

Al respecto, ya hemos sealado en varias

oportunidades que, dependiendo del caso

presentado, dichas provisiones seran dedu-

cibles (ver al respecto Anlisis Tributario N

134, marzo de 1999, pgs. 12-13). Asimis-

mo, en un caso en el que estaba vigente el

Dec. Leg. N 627, el Tribunal Fiscal se pro-

nunci mediante RTF N 1025-4-97, consi-

derando como deducible para efectos del

Impuesto a la Renta a la provisin para fluc-

tuacin de valores por correccin monetaria.

GASTOS A FAVOR DEL PERSONAL: (i) Uni-

formes: En este caso se han considerado de-

ducibles estos gastos siempre que los unifor-

mes sean entregados como condicin de tra-

bajo o remuneracin en especie; pero no si

los trabajadores deben reembolsar el gasto

(RTF N 634-4-2000). Asimismo, se requiere

acreditar la entrega efectiva de dichos unifor-

mes a los trabajadores, lo cual se puede rea-

liza mediante una relacin donde conste el

nombre y la firma de los trabajadores que

acredite su recepcin (RTF N 438-5-2001);

(ii) Entrega de bienes por festividades: En es-

tos casos el Tribunal Fiscal ha considerado de-

ducibles los gastos por el almuerzo navideo

con los trabajadores y fiesta y entrega de re-

galos para sus hijos (RTF N 646-4-2000 y

RTF N 701-4-2000); sin embargo, en el caso

de que no se haya acreditado el destino de

los bienes y servicios en favor de los trabaja-

dores se ha reparado dichos gastos (RTF N

634-4-2000, RTF N 603-2-2000 y RTF N

490-5-2000); (iii) Combustible para vehcu-

los de funcionarios y tcnicos: Se ha seala-

do que para admitir dicha deduccin es nece-

sario adjuntar la documentacin sustentatoria

que permita determinar la obligacin por parte

de la empresa de suministrar dicho combusti-

ble; (iv) Gastos de mantenimiento, y servi-

cios pblicos de inmuebles de trabajadores:

Se ha considerado que estos gastos forman

parte de la remuneracin de los trabajadores

y por ello tienen el carcter de gastos deduci-

bles (RTF N 484-1-99); (v) Gastos de movili-

dad: Al respecto se ha establecido que para

que proceda la deduccin de dichos gastos,

los montos entregados no pueden tener el ca-

rcter de libre disposicin para los trabajado-

res (RTF N 490-5-2000); y, (vi) Pago de pen-

siones de enseanza escolar: Para su deduci-

bilidad se ha sealado que los mismos tienen

el carcter de rentas de quinta categora y que

en ese sentido debe acreditarse el gasto me-

diante los contratos de trabajo, la consigna-

cin del importe en el libro de planillas o que

se hayan efectuado las retenciones respecti-

vas (RTF N 438-5-2001).

GASTOS DE VIAJE: En este caso el pro-

blema principal radica en acreditar la nece-

sidad del viaje. Al respecto, el Tribunal Fiscal

ha sealado que La necesidad de los viajes

se justifica por la naturaleza de las relacio-

nes comerciales de la recurrente en el lugar

de destino de dichos viajes, no siendo indis-

pensable que se sustente cada una de las

actividades realizadas durante el viaje; sino

que basta la existencia de una adecuada re-

lacin entre la documentacin presentada y

el lugar de destino. (RTF N1015-4-99).

COA ESTADO:

Presentacin de informacin de 2002

Como se recordar, por el D. S. N 053-

97-PCM (modificado por el D. S. N 063-97-

PCM y el D. S. N 048-98-PCM) se estableci

la obligacin de las entidades del Sector P-

blico de proporcionar a la Presidencia del

Consejo de Ministros la informacin pertinen-

te sobre las adquisiciones de bienes y servi-

cios que realicen, debiendo identificarse a los

proveedores.

La informacin se alcanza a travs de

SUNAT, entidad a la que se entregar la in-

formacin referida dentro de los ltimos cinco

das hbiles del mes subsiguiente a aquel al

que correspondan las adquisiciones, confor-

me al cronograma que debe establecerse.

En ese sentido, el 27 de febrero pasado

se public la R. de S. N 023-2002/SUNAT

que aprueba el Cronograma de entrega de la

informacin correspondiente al ejercicio 2002.

(ver pg. 48 de esta edicin).

COMENTARIOS A LA LEGISLACIN

MARZO 2002 7

Comentarios a la Legislacin

Del 08 de febrero al 08 de marzo de 2002

PRODUCTORES ALGODONEROS: Beneficios

Tributarios (Decreto de Urgencia N 005-2002,

Decreto Supremo N 026-2002-EF y Resolucin

Ministerial N 0216-2002-AG)

En los ltimos meses, los productores algodoneros han su-

frido fuertes detrimentos en sus precios debido al descenso

en la cotizacin de la fibra en el mercado internacional, ade-

ms de la decisin inicial del Gobierno para gravar con el

IGV al Algodn en rama, la misma que posteriormente fue

rectificada

(1)

. Pues bien, debido a que el descenso del nivel

de precios contina, el Gobierno ha considerado necesario

elaborar toda una estrategia para enfrentar de la manera

ms eficiente posible la prdida de competitividad conse-

cuencia de la coyuntura internacional adversa, as como la

creciente informalidad y contrabando.

La solucin temporal a la cada de precios del algodn

producido principalmente en los valles de Ica y Lima ha sido

establecida a travs del Decreto de Urgencia N 005-2002,

publicado el 08 de febrero de 2002, norma que crea el Pro-

grama de Promocin a la Formalizacin del Comercio Algo-

donero de la variedad Tangis, Campaa 2001-2002. En

la norma se autoriza al MEF a emitir documentos cancelato-

rios con los que los sujetos comprendidos en el beneficio

puedan cancelar sus tributos. Se indic, asimismo, que me-

diante decreto supremo se estableceran, entre otros, los su-

jetos comprendidos en el Programa, as como los requisitos y

condiciones de operatividad.

Cabe sealar que algunos especialistas han sostenido la

inconstitucionalidad de este Decreto de Urgencia en la medi-

da en que violara lo sealado en el tercer prrafo del artcu-

lo 74 de la constitucin que seala que este tipo de instru-

mentos legislativos no pueden contener materia tributaria.

As, a travs del Decreto Supremo N 026-2002-EF, pu-

blicado el 19 de febrero, ltimo se operativiza el Programa

estableciendo los requisitos y condiciones antes sealados.

En esta norma se beneficia a los agricultores beneficiarios

(quienes hubieren vendido algodn Tangis, acogidos al Pro-

grama) con la entrega de S/10.00 por cada quintal vendi-

do, al mismo tiempo se otorga a la empresa desmotadora

(2)

documentos cancelatorios del IGV, esto es, documentos a tra-

vs de los cuales el Estado asume el pago del IGV. Si las

empresas desmotadoras no hubieran podido utilizar los do-

cumentos cancelatorios para pagar el IGV, podrn utilizar-

los para el pago de cualquier otro tributo del Tesoro Pblico

respecto al que tuvieran la calidad de contribuyentes o agentes

de retencin.

De manera general, el procedimiento es el siguiente:

La empresa desmotadora realiza la compra del algo-

dn Tanguis a los agricultores beneficiados quienes

emiten el comprobante correspondiente consigando

VENTA SEGN DECRETO DE URGENCIA N 005-

2002.

Semanalmente, la empresa desmotadora debe entre-

gar al Ministerio de Agricultura un reporte respecto a

la cantidad de algodn en rama Tanguis recibido por

cuenta propia o a travs de terceros.

Recibida dicha informacin, el Ministerio de Agricul-

tura solicitar al Ministerio de Economa la emisin

de los documentos cancelatorios, equivalentes a

S/. 10 por quintal adquirido, a nombre de la empre-

sa desmotadora. Esta solicitud debe ser cumplida en

un plazo no mayor a cinco das tiles.

El Ministerio de Agricultura solicitar al Banco de la

Nacin la apertura de cuentas corrientes correspon-

dientes al Programa, en las que las empresas desmo-

tadoras depositarn S/. 10 por quintal adquirido,

mximo dentro de los 60 das siguientes a su adquisi-

cin. Luego de efectuar el depsito, el Banco entrega-

r a las desmotadoras Boletas de Depsito las que

sern canjeadas por los Documentos Cancelatorios.

Con cargo a dichas cuentas, el Ministerio de Agricul-

tura girar cheques para los agricultores beneficia-

rios.

A travs de la Resolucin Ministerial N 0216-2002-AG,

publicada el 05 de marzo ltimo, se establecen otras reglas

para el beneficio, la mayora de ellas dirigidas a los funcio-

narios estableciendo el procedimiento a seguir por ellos. En

cuanto a obligaciones para los contribuyentes, la norma crea

el Registro de empresas en el que deben registrarse las em-

presas desmotadoras existentes en su jurisdiccin, as como

las otras empresas adquirientes del algodn en rama que

utilicen los servicios de la desmotadora, consignando la ra-

zn social, direccin domiciliaria y nmero de RUC de cada

una.

Aunque estas medidas nos parecen adecuadas para ayu-

dar en algo a los productores de algodn Tangis, como

sabemos, el algodn Tangis no es el nico que se produce

en nuestro pas, tambin, entre otras variedades, tenemos

(1) Como podemos recordar, nadie se atribuy en ese momento la toma de la

decisin de excluirlos de la lista de bienes exonerados del IGV y posterior-

mente se los volvi a incluir a travs de una ilegal fe de erratas. Sin embar-

go, algunos sealan que la medida fue tomada debido a presiones de secto-

res vinculados al empresariado textil.

(2) O la que hubiera utilizado sus servicios, siempre que estuviera registrada en

el Ministerio de Agricultura para efectos del beneficio.

COMENTARIOS A LA LEGISLACIN

MARZO 2002 8

una gran produccin de algodn Pima. No obstante en los

ltimos aos la produccin de este tipo de algodn ha sido

muy escasa por diversos factores al parecer de un mercado

concentrado. En este contexto, no entendemos por qu en la

medida establecida para el algodn Tangis no ha sido con-

templado el algodn Pima.

Sin embargo, hay una realidad de fondo en el escenario

descrito, los productores algodoneros compiten en el merca-

do nacional con el algodn importado que ingresa a nuestro

pas con precios competitivos porque han sido altamente

subsidiados. Este es un problema respecto al que el Gobier-

no debe sin duda tomar alguna iniciativa.

SOCIEDADES: Modificaciones y precisiones

recientes

REGULARIZACIN DE ADECUACIN A LO ESTABLECI-

DO EN LA LEY DE SOCIEDADES (Ley N 27673)

La Ley N 26887, Ley General de Sociedades, publicada

el 09 de diciembre de 1997, contempla una serie de regula-

ciones que hacen necesaria la adaptacin de las sociedades

existentes en nuestro pas a sus dispositivos, por lo que se

dispuso en la Primera Disposicin Transitoria que las socie-

dades adecuarn su pacto social y sus estatutos, a ms tar-

dar, dentro de los 270 das siguientes, es decir, hasta el 27

de setiembre de 1998.

Por razones econmicas y financieras, un gran nmero

de empresas no se adecuaron a lo dispuesto por la ley, es as

que mediante Leyes Ns. 26977, 27237 y 27388 se fue pro-

rrogando este plazo hasta el 31 de diciembre del ao 2001.

El 31 de diciembre pasado venci la ltima prrroga por lo

que las sociedades que no se hubieran adecuado se convir-

tieron en irregulares. Uno de los efectos de la irregularidad

consiste en que los administradores, representantes y, en ge-

neral, quienes se presenten ante terceros, actuando a nom-

bre de la sociedad irregular, se convierten en personal, soli-

daria e ilimitadamente responsables por los contratos y por

los actos jurdicos realizados desde que se produce la irre-

gularidad.

Por esta situacin, el Congreso, atendiendo a la difcil si-

tuacin econmica por la que pasan las empresas, decidi

extender medidas complementarias para que las sociedades

que no han adaptado sus estatutos a la nueva regulacin y

cuyo plazo venci el pasado 31 de diciembre de 2001, an

lo puedan hacer. Para este efecto, se emiti la Ley N 27673

publicada el 21 de febrero ltimo, norma que dispone que

las sociedades que adecen su pacto social y estatuto a las

disposiciones de la Ley General de Sociedades, despus de

vencido el plazo establecido en ella, no requerirn de con-

vocatoria judicial y no sern consideradas irregulares y con-

secuentemente no les sern aplicables las consecuencias se-

aladas en la Segunda Disposicin Transitoria de la Ley N

26887 ni la presuncin de extincin por prolongada inacti-

vidad a que se refiere la Dcima Disposicin Transitoria de

la misma Ley.

MODIFICACIONES AL REGLAMENTO DEL REGISTRO DE

SOCIEDADES (Resoluciones del Superintendente Nacional

de los Registros Pblicos Ns. 076-2002-SUNARP/SN y

078-2002-SUNARP/SN)

Mediante la Resolucin N 076-2002-SUNARP/SN,

publicada el 28 de febrero ltimo, se ha modificado

el artculo 65 del Reglamento del Registro de Socie-

dades que fue aprobado por Resolucin N 200-2001-

SUNARP/SN. A travs de la modificacin se precisa

que tambin los contadores mercantiles tienen la po-

sibilidad de refrendar la copia del asiento contable

para fines de aumento de capital.

Conforme se indica en la propia norma, sta entr en

vigencia el 07 de marzo ltimo.

Mediante la Resolucin N 078-2002-SUNARP/SN

se modifican los siguientes artculos del Reglamento

de Registro de Sociedades: artculo 153, en cuanto a

la inscripcin de poderes que una sociedad constitui-

da en el extranjero que deban inscribirse en la parti-

da de su sucursal en el Per; y artculo154, en cuan-

to al otorgamiento por la sociedad extranjera de po-

deres para otros fines no vinculados a la sucursal. El

objetivo de la modificacin es realizar precisiones que

eviten interpretaciones erradas que desnaturalicen la

finalidad de dichos artculos as como evitar mayores

costos externos al de acceso al registro.

IMPUESTO A LAS APUESTAS: Periodicidad y

clculo (Ley N 27675)

Como podemos recordar, la Ley N 27616, que fue publi-

cada el 29 de diciembre de 2001, modific diversos artculos

de la Ley de Tributacin Municipal, Dec. Leg. N 776, entre

ellos, el artculo 41 de dicha Ley referido al clculo y periodi-

cidad del Impuesto a las Apuestas

(3)

. Al respecto, mediante la

Ley N 27675, publicada el 21 de febrero ltimo, se ha modi-

ficado el artculo 41 de dicha Ley reponiendo exactamente la

misma redaccin que tena antes de la modificacin.

De esta manera, se pretende beneficiar al contribuyente

permitiendole deducir el gasto incurrido al pagar los pre-

mios a los apostadores y a los propietarios, como es la prc-

tica internacional, ya que con la modificacin solamente po-

da deducir los premios pagados a los apostadores.

No obstante, al respecto el SAT considera que con la Ley

materia de comentario se evidencia por parte del Congreso

una falta de voluntad para la retribucin de los ingresos tri-

butarios de los gobiernos locales.

La norma rige desde el 22 de febrero de 2002.

(3) Ver al respecto nuestro comentario publicado en Anlisis Tributario N 168,

enero de 2002, pg. 27.

COMENTARIOS A LA LEGISLACIN

MARZO 2002 9

SISTEMA SUNAT OPERACIONES EN LNEA:

Forma y condiciones de realizacin (Resolucin

de Superintendencia N 024-2002/SUNAT)

Mediante la R. de S. N 024-2002/SUNAT, publicada el

1 de marzo ltimo, y que aprob el nuevo Reglamento del

DAOT se modifica la R. de S. N 109-2000/SUNAT, norma

que establece la forma y condiciones para realizar opera-

ciones ante la SUNAT en lnea. As, se sustituyen los prrafos

cuarto y quinto del artculo 3 de dicha Resolucin en cuanto

al trmite para recabar el Cdigo de Usuario y la Clave de

Acceso, en los terminos que sealamos a continuacin.

El Cdigo de Usuario y la Clave de Acceso sern entrega-

dos en un sobre sellado al deudor tributario o su represen-

tante legal portando la Solicitud de Acceso, en las depen-

dencias o Centros de Servicios al Contribuyente correspon-

dientes a la Intendencia Regional u Oficina Zonal de su juris-

diccin. Tratndose de los contribuyentes pertenecientes al

directorio de la Intendencia Nacional de PRICOS, los sea-

lados cdigo y clave debern ser recabados nicamente en

la sede de dicha dependencia.

El trmite antes sealado, podr ser realizado por una

persona autorizada para tal efecto, la cual deber exhibir su

documento de identidad original y presentar la Solicitud de

Acceso y la carta poder con firma legalizada notarialmente

que lo autoriza expresamente a recoger el sobre sellado con-

teniendo el Cdigo de Usuario y la Clave de Acceso respec-

tiva.

COMPROBANTES DE PAGO: Caso de Empresas

Concesionarias del servicio de telefona

(Resolucin de Superintendencia

N 021-2002/SUNAT)

Mediante R. de S. N 021-2002/SUNAT se modifica el

artculo 4 del Reglamento de Comprobantes de Pago apro-

bado por la R. de S. N 007-99/SUNAT, referido a los do-

cumentos considerados comprobantes de pago que pueden

emitir las empresas concesionarias del servicio de telefona

que estn bajo el control de OSIPTEL.

De esta manera se modifica el tercer prrafo del inciso d)

del numeral 6.1 del artculo 4 del Reglamento y se agrega

una cuarto prrafo a la misma norma. La modificacin del

tercer prrafo consiste en que entre los servicios que pueden

incluirse en los comprobantes previo estn los servicios por-

tadores de larga distancia nacional o internacional que pres-

tan las empresas concesionarias de los mismos de acuerdo

con la empresa concesionaria del servicio de telefona o de

acuerdo a lo establecido por OSIPTEL mediante Resolucio-

nes de Consejo Directivo Ns. 061-2001-CD/OSIPTEL y 062-

2001-CD/OSIPTEL. Se elimina en este prrafo la disposi-

cin que sealaba que los servicios pblicos respecto a los

que pueden emitirse este tipo de comprobantes

Asimismo, en el cuarto prrafo aadido se establecen las

caractersticas que debe observarse al emitir el formato, as,

se deber identificar claramente a cada una de las empre-

sas, as como los servicios prestados, consignando en cada

caso, como mnimo: datos de identificacin del obligado (n-

mero de RUC y razn o denominacin social), nmero co-

rrelativo del comprobante de pago, descripcin o tipo de

servicio prestado, importe del mismo discriminando el mon-

to de los tributos que gravan el servicio y otros cargos adi-

cionales, en su caso y el importe total del servicio prestado.

Cada comprobante incluido en el formato, ser considerado

en forma independiente para todo efecto tributario.

IMPUESTO AL PATRIMONIO VEHICULAR:

Camiones, Buses y Omnibuses (Resolucin Minis-

terial N 074-2002-EF/15)

La Tabla de Valores Referenciales de Vehculos para efec-

tos de determinar la base imponible del Impuesto al Patrimo-

nio Vehicular del ao 2002 fue aprobada por la R. M. N

002-2002-EF/15. Sin embargo, en esta Tabla no se com-

prendi a los camiones, buses y omnibuses que haban sido

incluidos en la base del Impuesto a finales del 2001.

Para subsanar esta omisin, a travs de la R. M. N 074-

2002-EF/15, publicada el 24 de febrero ltimo, se incluy

en la Tabla a los camiones, buses y omnibuses.

En la norma se indica que para efecto de determinar el

valor referencial de aquellos vehculos afectos al Impuesto al

Patrimonio Vehicular, cuyo ao de fabricacin sea anterior a

1999, se deber multiplicar el valor de los vehculos seala-

dos para el ao 2001 contenidos en las Tablas de Valores,

por el factor indicado para el ao al que corresponde su

fabricacin, contenido en la tabla aprobada con la Resolu-

cin.

El valor determinado segn el procedimiento indicado de-

ber ser redondeado a la decena de soles superior; si la

cifra de unidades es de cinco soles o mayor, o a la decena

de soles inferior, si la cifra es menor a dicha cantidad.

En esta norma se define como:

CAMIN: Al vehculo autopropulsado motorizado

destinado al transporte de bienes con un peso bruto

vehicular igual o mayor a 4,000 kilogramos. Puede

incluir una carrocera o estructura portante.

BUS/ MNIBUS: Vehculo autopropulsado fabricado

para ser destinado al servicio pblico de transporte

de pasajeros, con un peso bruto vehicular que exceda

a 4,000 kilogramos.

Se considera incluso a los vehculos articulados espe-

cialmente construidos para el transporte de pasajeros

de acuerdo a lo dispuesto en el Reglamento Nacional

de Vehculos aprobado por D.S. N 034-2001/MTC

y normas que lo sustituyan o modifiquen.

INFORME TRIBUTARIO

MARZO 2002 10

INTRODUCCIN

El artculo 50 de la Ley del Impuesto a la Renta, cuyo

TUO fue aprobado por el D. S. N 054-99-EF, (en adelante

LIR) es el que establece el supuesto fundamental para la apli-

cacin de la compensacin de prdidas tributarias de ejerci-

cios anteriores. Dicha disposicin ha sido modificada en los

ltimos aos hasta en dos oportunidades: por la Ley N 27356

en el ao 2000 y por la Ley N 27513 en el 2001.

Debido a las modificaciones sealadas, se han suscitado

muchas dudas entre los contribuyentes respecto a qu reglas

aplicar a efectos de compensar las prdidas generadas en

los ejercicios 2000 y 2001 contra ejercicios futuros. En el

presente artculo queremos plantear nuestra opinin frente a

este problema; empero, dejamos a salvo el tema relativo a la

prioridad de compensacin de las prdidas obtenidas en cada

ejercicio gravable (uso del mtodo global o del denominado

mtodo FIFO)

(1)

.

I. LAS LTIMAS MODIFICACIONES

LEGISLATIVAS

El texto del artculo 50 de la LIR, antes de la modifica-

cin operada por la Ley N 27356, estableca que la prdi-

da total de fuente peruana poda ser compensada, en los

cuatro ejercicios inmediatos posteriores computados a partir

del ejercicio en que se obtuvieran utilidades. Adicionalmente,

se posibilitaba el uso de un plazo mayor para quienes desa-

rrollan actividades econmicas que por su naturaleza requi-

riesen inversiones apreciables y trminos prolongados de con-

solidacin de su produccin.

Del texto de la norma fluye una incertidumbre importante

respecto a qu debe entenderse por ejercicio en que se ob-

tuvieran utilidades, se refera a la utilidad contable, es

decir al resultado contable, o a la utilidad tributaria, es

decir a la renta neta anual?; dependiendo de cul sea la

posicin que se tome podran generarse distintas consecuen-

cias en el pago del Impuesto para aquellos contribuyentes

que pudieran haber generado renta neta y no utilidades con-

tables, o viceversa

(2)

.

Para el ejercicio 2001, la Ley N 27356 modific el men-

La Compensacin de Prdidas

Tributarias de ejercicios anteriores

cionado artculo 50 de la LIR en el sentido de que la prdida

neta total, deber ser compensada en los cuatro (4) ejerci-

cios inmediatos posteriores computados a partir el ejercicio

de su generacin. Adicionalmente, se elimin la posibilidad

de ampliar el plazo de compensacin para determinadas

empresas con actividades de alta inversin y trminos con-

solidados de produccin.

Complementariamente, la Primera Disposicin Transito-

ria de esta Ley hizo precisiones con respecto a las prdidas

acumuladas hasta el ejercicio 2000, sealando que las que

no hubieran empezado a compensarse lo harn en cuatro

aos a partir del ejercicio 2001 inclusive; mientras que aque-

llas prdidas cuyo plazo ya hubiera empezado a computarse,

terminarn su cmputo.

Finalmente, el 1 de enero del presente ao entr en vi-

gencia la Ley N 27513, que vuelve a modificar el artculo

50 de la LIR, de tal modo que la prdida neta total de terce-

ra categora que se obtenga se compensar en los cuatro (4)

ejercicios inmediatos posteriores computados a partir del ejer-

cicio en que se obtenga dicha renta neta.

Como vemos, la Ley N 27513 ha retornado al sistema

que exista hasta el ejercicio 2000 para la compensacin de

las prdidas tributarias acumuladas, con la salvedad de que

la nueva ley menciona que la compensacin de prdidas se

computar desde el ejercicio en que se obtenga renta neta.

De ello, no ha quedado an claro si el diseo actual ha pre-

cisado que en el pasado deba entenderse utilidad por renta

neta o si, por el contrario, de ello debe deducirse que ante-

riormente la norma se refera a utilidad contable.

Reflexiones sobre la aplicacin de las normas recientes

(1) Ver al respecto el interesante artculo de Pilar Rojo denominado Algunas

reflexiones sobre el arrastre de prdidas tributarias en Anlisis Tributario

N 161, junio de 2001, pgs. 12-13. Tambin ver las Consultas

Institucionales de SUNAT sobre la materia en el mismo nmero, pgs. 35-

36.

(2) Ver las implicancias que podran generarse en estos casos en los artculos

de Rubn Del Rosario: Prdidas Tributarias Compensables en Anlisis

Tributario N 150, julio de 2000, pgs. 14-17 y El arrastre de las prdi-

das tributarias y el Impuesto a la Renta Diferido en Anlisis Tributario N

164, setiembre de 2001, pgs. 21-23.

INFORME TRIBUTARIO

MARZO 2002 11

II. LA APLICACIN DE LAS MODIFICACIONES A

LA PRDIDA GENERADA EN LOS AOS 2000 Y

2001

2 . 1 . Un tema previo: la na tura leza de la compensa cin

de prdida s

Como sabemos, a travs del Impuesto a la Renta no se

pretende gravar ingresos brutos netos de gastos, sino justa-

mente la renta producida, entre otros, por la actividad eco-

nmica empresarial. En ese sentido, el diseo ideal que per-

mitira atender a la capacidad contributiva, debera consistir

en gravar la renta percibida por una persona, fsica o jurdi-

ca, a lo largo de toda su existencia, en el ltimo momento de

sta, va el resultado neto de sus variaciones patrimoniales y

consumos realizados.

No obstante, como tal sistema es impracticable, surge la

necesidad de seccionar el tiempo en perodos menores, lo cual

da origen al concepto de <ejercicio>, como lapso de tiempo

en el cual se calcula la renta

(3)

. Evidentemente, la particin

temporal para la determinacin de la renta origina que en

determinadas actividades econmicas que conllevan riesgos

elevados se haga imposible la determinacin de los resulta-

dos en un perodo fiscal de un ao; razn por la cual se posi-

bilita la compensacin de prdidas de ejercicios anteriores.

De acuerdo a lo dicho, la institucin de la compensacin

de prdidas de ejercicios anteriores, mal denominada como

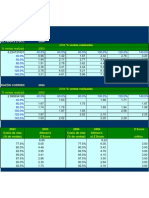

CUADRO N 1

Compa ra cin de modifica ciones a l Ar tculo 5 0 de la LIR

RGIMEN VIGEN TE

HASTA EL 3 1 . 1 2 . 2 0 0 0 (LIR)

RGIMEN VIGEN TE DEL 0 1 . 0 1 . 2 0 0 1 AL

3 1 . 1 2 . 2 0 0 1 (Segn Ley N 2 7 3 5 6 )

RGIMEN VIGEN TE A PARTIR DEL

0 1 . 0 1 . 2 0 0 2 (Segn Ley N 2 7 5 1 3 )

Artculo 50.- Los contribuyentes domicilia-

dos en el pas debern compensar la prdi-

da neta total de tercera categora de fuente

peruana que registren en un ejercicio gra-

vable imputndola ao a ao, hasta agotar

su importe, a las rentas netas de tercera ca-

tegora que obtengan en los cuatro (4) ejer-

cicios inmediatos posteriores computados a

partir del ejercicio en que obtenga n utilida -

des. El saldo que no resulte compensado una

vez transcurrido ese lapso, no podr com-

putarse en los ejercicios siguientes.

Los contribuyentes que obtengan rentas exo-

neradas debern considerar entre los ingre-

sos a dichas rentas a fin de determinar la

prdida neta compensable.

Los contribuyentes que desarrollen activida-

des econmicas que por su naturaleza re-

quieran inversiones apreciables y trminos

prolongados para consolidar su produccin,

podrn compensar, en un plazo mayor, las

prdidas que registren, de acuerdo con las

normas que establezca el Reglamento. En

tales casos, la SUNAT verificar las prdi-

das de los ejercicios respecto de los cuales

la accin de cobranza haya prescrito.

Artculo 50.- Los contribuyentes domicilia-

dos en el pas debern compensar la prdi-

da neta total de tercera categora de fuente

peruana que registren en un ejercicio gra-

vable imputndola ao a ao, hasta agotar

su importe, a las rentas netas de tercera

categora que obtengan en los cuatro (4) ejer-

cicio inmediatos posteriores computados a

partir del ejercicio de su genera cin. El sal-

do que no resulte compensado una vez trans-

currido ese lapso, no podr computarse en

los ejercicios siguientes.

Los contribuyentes que obtengan rentas exo-

neradas debern considerar entre los ingre-

sos a dichas rentas a fin de determinar la

prdida neta compensable.

(Primera Disposicin Final de la Ley N

27356)

El a rra stre de la s prdida s genera da s ha s-

ta el ejercicio 2 0 0 0 se regir por lo siguien-

te:

1 . Aquella s prdida s que no hubiera n

empeza do a computa r el pla zo ha sta

el ejercicio 2 0 0 0 , se les aplicar 4 (cua-

tro) a os conta dos a pa r tir del ejerci-

cio 2 0 0 1 , inclusive.

2 . Aquella s prdida s cuyo pla zo de 4

(cua tro) ejercicios hubiera n empeza do

a computa rse, termina r n el cmputo

de dicho pla zo.

Artculo 50.- Los contribuyentes domicilia-

dos en el pas debern compensar la prdi-

da neta total de tercera categora de fuente

peruana que registren en un ejercicio grava-

ble imputndola ao a ao, hasta agotar su

importe, a las rentas netas de tercera cate-

gora que obtengan en los 4 (cuatro) ejerci-

cios inmediatos posteriores computados a

partir del ejercicio en que obtenga n dicha

renta neta . El saldo que no resulte compen-

sado una vez transcurrido ese lapso, no po-

dr computarse en los ejercicios siguientes.

Los contribuyentes que obtengan rentas exo-

neradas debern considerar entre los ingre-

sos a dichas rentas a fin de determinar la

prdida neta compensable.

(3) GARCA MULLIN, Roque. "Impuesto sobre la Renta", Instituto de Capacita-

cin Tributaria, Santo Domingo, 1980, pg. 45.

INFORME TRIBUTARIO

MARZO 2002 12

da y no, como muchos consideran, la vigente al momento de

su generacin. Ello puede deducirse, adems, de lo seala-

do por Rebout cuando afirma que Admitir la traslacin de

las prdidas es tratar de conciliar la continuidad en el tiem-

po de la actividad de las empresas y la divisin anual de la

carga fiscal. El fisco se hace as asociado de las empresas en

la mala como en la buena fortuna. Se considera el dficit

sufrido en el curso de un ejercicio como una carga del ejer-

cicio siguiente, y se admite la deduccin de esa prdida del

beneficio del ao siguiente

(6)

(subrayado nuestro).

2 . 2 . Tra ta miento tributa rio de la prdida del ejercicio

2 0 0 0

Si tomamos el criterio sealado en el prrafo anterior,

debemos concluir que las perdidas generadas en el ejercicio

2000 debern compensarse de conformidad con el rgimen

vigente el 1 de enero del ao siguiente, esto es con lo sea-

lado en la Primera Disposicin de la Ley N 27356 que indi-

ca que dichas prdidas debern computarse hasta el ejerci-

cio 2004.

Veamos un ejemplo, imaginemos que en el ejercicio 2000

hemos obtenido prdidas por S/ . 30,380, stas sern com-

pensadas contra las rentas netas generadas hasta el ejerci-

cio 2004. En caso la renta generada en estos ejercicios sea

de S/ . 20,000, para el ejercicio 2005 no podrn compen-

sarse la diferencia de S/ . 10,380 (S/ . 9,712 producto del

ajuste por inflacin, suponiendo que en los aos 2002 al

2005 el ndice sea igual a la unidad), como veremos en el

Cuadro N 2.

Ahora bien, con la dacin de la Ley N 27513, algunos

han sostenido que las prdidas tributarias del ejercicio 2000

debern empezar a compensarse a partir de ejercicio en

que el contribuyente obtenga renta neta (en nuestro ejemplo

a partir del ejercicio 2003 hasta el ao 2006). Para ello,

sealan que la nueva norma, vale decir la Ley N 27513,

derog tcitamente la Primera Disposicin Final de la Ley N

arrastre de prdidas, surge ante la irregularidad del flujo

de rentas, de tal modo que el impuesto pueda gravar la ren-

ta realmente obtenida.

Cabe precisar que esta institucin es muy distinta a la

establecida en el artculo 51 de la LIR que es la de la com-

pensacin entre los resultados obtenidos por los contribu-

yentes domiciliados como renta de fuente peruana y como

renta de fuente extranjera. El problema solucionado por tan

inequitativa norma no es uno de temporalidad como el del

artculo 50 sino uno de territorialidad.

Ahora bien, como decamos, los regmenes tributarios

suelen contemplar la posibilidad de su compensacin con

las ganancias obtenidas en otros ejercicios fiscales

(4)

. La

solucin suele ser ms acertada (mayor tiempo de compen-

sacin) o ms parcial (menor tiempo de compensacin) de-

pendiendo del diseo normativo; as por ejemplo, a 1997,

las modalidades existentes en los pases americanos miem-

bros del CIAT eran:

La que no permite la compensacin: El Salvador.

Las que la permiten hacia los ejercicios futuros:

1. Por tiempo determinado que vara de dos a siete

aos: Antillas Holandesas, Argentina, Barbados,

Colombia, Costa Rica, Ecuador, Guatemala, Hai-

t, Honduras, Mxico, Nicaragua, Panam, Per,

Repblica Dominicana, Uruguay y Venezuela.

2. Por tiempo indefinido: Chile, Suriname y Trinidad

y Tobago.

Las que la permiten tanto hacia ejercicios pasados

como futuros: Canad (tres aos hacia atrs y siete

hacia delante) y Estados Unidos (tres aos hacia atrs

y quince hacia delante)

(5)

.

Ntese que de acuerdo a lo dicho hasta aqu, resulta nece-

sario diferenciar el ejercicio en que se produce la prdida del

ejercicio en que se comienza a compensar la misma. Esta dife-

renciacin es muy importante porque permite saber cundo se

produce el hecho que genera el mecanismo de la compensa-

(4) GONZLEZ, Daro. "Estudio comparado del Impuesto sobre la Renta de

los pases miembros del CIAT", CIAT, Panam, 1997, pg. 26.

(5) Loc. cit.

(6) REBOUD, Louis. "Los sistemas fiscales y el mercado comn", Parte III, cap-

tulo II, pg. 253.

(*) Estamos suponiendo, para efectos del ejemplo, un mismo factor de ajuste

a partir del ejercicio 2002.

Ejercicio

Gra va ble

Prdida

Tributa ria

S/ .

Renta

N eta

S/ .

Impuesto

por pa ga r

S/ .

Prdida

Compensa ble

S/ .

CUADRO N 2

COMPEN SACIN DE PRDIDAS-EJERCICIO 2 0 0 0

Prdida Acumula da S/ .

Va lor histrico Fa ctor (* ) Va lor a justa do

2000

2001

2002

2003

2004

2005

30,380

30,000

10,000

10,000

10,000

15,000

(30,380)

(59,712)

(69,712)

(59,712)

(49,712)

1.038

0.978

1.000

1.000

1.000

1.000

(29,712)

(59,712)

(69,712)

(59,712)

(4 9 , 7 1 2 )

(30,380)

(59,712)

(69,712)

(69,712)

(59,712)

(4 0 , 0 0 0 )

27356, puesto que si se hubiese querido mantener esta re-

gla para las prdidas generadas hasta el ejercicio 2000,

cin efectiva de las prdidas, criterio que nos llevar a saber en

qu momento tendremos que aplicar la ley correspondiente, ley

que regular desde ese momento las prdidas generadas.

Entonces, la prdida es generada en un ejercicio deter-

minado, pero ser compensada en otros ejercicios, ello de-

termina necesariamente que se deba tomar como premisa

que la norma aplicable para la compensacin ser la vigen-

te al ejercicio siguiente a aquel en que la prdida es genera-

INFORME TRIBUTARIO

MARZO 2002 13

tendra que haberse efectuado expresamente tal precisin.

Como sabemos, en materia tributaria la Norma VI del

Ttulo Preliminar seala que las derogaciones deben ser ex-

presas, lo que el Tribunal Fiscal ha interpretado en el sentido

de que dicha exigencia constituye una recomendacin tcni-

ca al legislador. No obstante ello, a tenor de dicha norma,

consideramos que el proceso interpretativo que lleve a con-

cluir que una norma ha sido derogada tcitamente debe

hacerse de manera precisa y respetando los alcances esta-

blecidos en el segundo prrafo del artculo I del Ttulo Preli-

minar del Cdigo Civil, que seala que La derogacin se

produce por declaracin expresa, por incompatibilidad en-

tre la nueva ley y la anterior o cuando la materia de sta es

ntegramente regulada por aqulla.

De acuerdo a ello, en el sistema legislativo peruano exis-

ten dos formas de derogacin: la expresa y la tcita. El se-

gundo caso opera o bien cuando hay incompatibilidad entre

la nueva ley y la anterior o cuando aqulla ha regulado nte-

gramente el campo de aplicacin de esta ltima

(7)

.

De acuerdo a ello, el argumento descrito lneas arriba

resultara errado en la medida en que no podemos atribuir

consecuencias jurdicas negativas ante el silencio del legisla-

dor, sobre todo si tomamos en cuenta que la mencionada

Primera Disposicin Final de la Ley N 27356 era una nor-

ma especial que pretenda establecer el sistema aplicable

para las prdidas generadas hasta el ejercicio 2000. En este

caso, no habra incompatibilidad entre lo sealado en la

Primera Disposicin Final de la Ley N 27356 y lo indicado

en la Ley N 27513, ni sta ltima ha regulado ntegramente

lo sealado por aquella.

A lo dicho hay que agregar que en la doctrina actual se

sostiene que, salvo disposicin expresa, la ley general poste-

rior no podra derogar la ley especial anterior, salvo que la

ficaciones introducidas por el Gobierno transitorio, de tal

modo que las modificaciones al Impuesto a la Renta (IR),

las mismas que entrarn en vigencia a partir del prximo

ao, tienen por objetivo mejorar la recaudacin de dicho

tributo para solventar gastos del Estado y la creciente de-

manda social

(9)

. De acuerdo a ello, la Primera Disposicin

Final de la Ley N 27356 se mantendra vigente y se aplica-

ra a las prdidas generadas hasta el ejercicio 2000.

2 . 3 . Tra ta miento tributa rio de la s prdida s del ejercicio

2 0 0 1

Respecto a las prdidas generadas en el ejercicio 2001,

siguiendo el criterio que la aplicacin del rgimen de com-

pensacin debe definirse en el ejercicio siguiente al que se

produce la prdida, debe aplicarse en este caso el artculo

50 de la LIR, segn versin modificada por la Ley N 27513,

de acuerdo a lo que se compensarn en los cuatro ejercicios

inmediatos posteriores a partir del ejercicio en que se obten-

ga renta neta.

En ese sentido, en nuestro ejemplo, el plazo de compensa-

cin de las prdidas del ejercicio 2001 empezar a computarse

a partir del ejercicio 2003, culminando el mismo en el ejerci-

cio 2006. Como veremos en el Cuadro N 3.

Ahora bien, algunos han sostenido que para la compen-

sacin de las prdidas del ejercicio 2001 se aplicar el art-

culo 50 en su versin modificada por la Ley N 27356,

entendiendo que esta ltima norma debe interpretarse en el

sentido de que la compensacin se computar en los tres

ejercicios inmediatos siguientes al de su generacin

(10)

.

De acuerdo a dicha interpretacin, se seala que

comoquiera que la modificacin de la Ley N 27356 men-

ciona que las prdidas se podrn compensar en los cuatro

ejercicios inmediatos posteriores contados a partir del ejer-

(7) Ver RUBIO CORREA, Marcial. Ttulo Preliminar, Biblioteca Para Leer el

Cdigo Civil, Vol III, PUCP, Lima, 1993, 186 pgs.

(8) SAINZ DE BUJANDA, Fernando. Lecciones de Derecho Financiero. Ar-

tes Grficas Benzal, Madrid, 1991. pg. 53.

(9) Exposicin de motivos del Proyecto de Ley enviado por el Poder Ejecutivo

al Congreso en agosto de 2001, el mismo que fue la base para la elabo-

racin de la Ley N 27513.

(10) DEL ROSARIO, Ruben. El arrastre de las prdidas tributarias y el Impues-

to a la Renta Diferido, Op. Cit.

(*) Estamos suponiendo, para efectos del ejemplo, un mismo factor de ajuste

a partir del ejercicio 2002.

Ejercicio

Gra va ble

Prdida

Tributa ria

S/ .

Renta

N eta

S/ .

Impuesto

por pa ga r

S/ .

Prdida

Compensa ble

S/ .

CUADRO N 3

COMPEN SACIN DE PRDIDAS-EJERCICIO 2 0 0 1

Prdida Acumula da S/ .

Va lor histrico Fa ctor (* ) Va lor a justa do

2000

2001

2002

2003

2004

2005

2006

30,380

30,000

10,000

10,000

10,000

15,000

30,000

(30,380)

(59,712)

(69,712)

(59,712)

(49,712)

(25,000)

0.978

1.000

1.000

1.000

1.000

1.000

(29,712)

(59,712)

(69,712)

(59,712)

(49,712)

(25,000)

(30,380)

(59,712)

(69,712)

(69,712)

(59,712)

(40,000)

(25,000)

8,100

idea sea realizar un arreglo general del sistema. En este punto,

debe tomarse en cuenta lo sealado por Sainz de Bujanda:

Se ha mantenido tradicionalmente que las leyes especiales

no se derogan por las generales en razn precisamente de

su especialidad. Pero esta regla no regir en los casos en

que la ley general venga precisamente a ordenar una mate-

ria antes dispersa en una pluralidad de leyes especiales

(8)

.

Cabe preguntarse La Ley N 27513 tena como finali-

dad ordenar una materia dispersa?, segn el decir del pro-

pio Gobierno se intentaba corregir hacia adelante las modi-

INFORME TRIBUTARIO

MARZO 2002 14

cicio de su generacin, debe entenderse que el primer ao

de compensacin es el propio ejercicio en que se genera la

renta, con lo que al ao siguiente (2002) la aplicacin de la

Ley N 27513 resultara retroactivo en los trminos expues-

tos lneas arriba.

No compartimos esta interpretacin porque es demasia-

do literalista al punto de ser descontextualizada del propio

primer prrafo modificado y no considerar el sentido de la

institucin de la compensacin de prdidas de ejercicios an-

teriores. Esta afirmacin nos llevara a pensar que las prdi-

das generadas en el ejercicio 2001 las tendramos que co-

menzar a compensar en ese mismo ejercicio, cosa que por

la misma naturaleza de la Compensacin de prdidas es

imposible.

Efectivamente, como hemos sealado, slo operar la

institucin de la compensacin de prdidas cuando stas se

hayan generado hacia delante o hacia atrs; en ese sentido,

decir que la compensacin opera en el mismo ejercicio que

la prdida se genera resulta un contrasentido y desnaturali-

za la funcin de la compensacin de prdidas en el Impues-

to a la Renta.

De otro lado, realizando un anlisis contextual e histri-

co-evolutivo, cabe precisar que el texto de la modificacin

hace referencia a que el conteo de los ejercicios para la com-

pensacin de prdidas efectivas, se producira hayan o no

utilidades o renta neta, es decir que el tratamiento para la

compensacin era el opuesto al de la ley anterior a sta.

Ntese que la variacin del texto anterior no es respecto

al plazo ni al momento desde que se cuenta, ni al hecho de

la compensacin contra ejercicios futuros sino solamente res-

pecto a desde cundo uno debe tomar como referencia para

realizar dicho computo. Empero, ello no significa desvirtuar

la institucin de la compensacin de perdidas, lo que de suyo

sera irracional.

Debe sealarse que el primer prrafo del artculo 51 del

D. S. N 287-68-HC, Texto nico del Impuesto a la Renta, al

Valor de la Propiedad Predial y al Patrimonio Accionario

sealaba que Los Contribuyentes domiciliados en el pas

podrn compensar la prdida neta total de fuente peruana

que experimenten en un ao fiscal, imputndola, hasta ago-

tar su importe, a las rentas netas de cualquier fuente que

obtengan en los cuatro ejercicios inmediatos posteriores....

A su vez, el 12 de junio de 1981, se promulg la Ley Gene-

ral del Impuesto a la Renta mediante el Dec. Leg. N 200,

cuyo artculo 53 sealaba que Los contribuyentes domici-

liados en el pas debern compensar la prdida neta total

que experimenten en un ejercicio gravable imputndola, ao

a ao, hasta agotar su importe, a las rentas netas que obten-

gan en los cuatro ejercicios inmediatos posteriores computa-

dos a partir del ejercicio en que obtengan utilidades ....

Como se ve, se produjo una modificacin sustancial en el

tema de la Compensacin de las prdidas, modificacin que

se asimila a la ocurrida en agosto pasado. El problema que

surgi en esa poca, se ha repetido exactamente en el pre-

sente ejercicio, por lo que surge la siguiente pregunta las

prdidas generadas en el ejercicio de 1981 se compensaron

bajo la regulacin del D. S. N 287-68-HC o del Dec. Leg.

N 200? En esa poca, la Administracin no acot la aplica-

cin de lo sealado en el Dec. Leg. N 200.

Finalmente, debe sealarse que sostener la aplicacin de

la Ley N 27513 a las prdidas generadas en el ejercicio

2001 no significara una aplicacin retroactiva, pues es evi-

dente que el supuesto de hecho se produce el 1 de enero de

2002, por lo que las prdidas se compensarn de acuerdo a

lo que precisa la referida norma.

Al respecto, es necesario indicar que el artculo III del

Ttulo Preliminar del Cdigo Civil, que trata de la aplicacin

de la ley en el tiempo, seala que La ley se aplica a las

consecuencias de las relaciones y situaciones jurdicas exis-

tentes. No tiene fuerza ni efectos retroactivos, salvo las ex-

cepciones previstas en la Constitucin Poltica del Per. Di-

cha norma recoge la Teora de los hechos cumplidos segn

la cual ...los hechos cumplidos durante la vigencia de la

antigua ley se rigen por sta, los cumplidos despus de su

promulgacin, por las nuevas

(11)

, dicho en trminos de

Planiol, La ley es retroactiva cuando ella acta sobre el pa-

sado; sea para apreciar las condiciones de legalidad de un

acto, sea para modificar o suprimir los efectos de un dere-

cho ya realizado. Fuera de esto no hay retroactividad, y la

ley puede modificar los efectos futuros de hechos o actos

anteriores sin ser retroactiva

(12)

.

En ese sentido, hay eficacia retroactiva no slo cuan-

do la nueva ley desconoce las consecuencias ya realizadas

del hecho cumplido; es decir, cuando destruye las ventajas

ya nacidas, sino tambin cuando impide una consecuencia

futura de un hecho ya consumado

(13)

.

Es evidente que en materia de compensacin de prdi-

das el hecho producido es la generacin de la prdida y su

disponibilidad para ser compensada y no el hecho de la

compensacin fctica contra una renta neta, puesto que la

consecuencia normativa siempre resulta ser el derecho a la

compensacin por un perodo determinado.

A MANERA DE CONCLUSIN