Académique Documents

Professionnel Documents

Culture Documents

TP Cuentas Nacionales Con Encabezado y Pie

Transféré par

Maria Jose QuinodozTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

TP Cuentas Nacionales Con Encabezado y Pie

Transféré par

Maria Jose QuinodozDroits d'auteur :

Formats disponibles

2013

CUENTAS NACIONALES

ANALISIS DE LA BALANZA DE PAGOS: PERIODO 2002 - 2012

BONARRIGO, FAUSTO QUINODOZ, MARA JOS

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 1 de 22

Introduccin

En el presente escrito trataremos principalmente acerca de la balanza de pagos durante la dcada del 2002

hasta el 2012 e intentaremos establecer y mostrar los vnculos que se generan con las distintas variables que actan en

sus cuentas y, por ende, en el resultado de la balanza.

Nos enfocaremos en mostrar resultados, asignar valores, determinar relaciones y jugar con variables que

muestren de alguna manera cmo ha ido evolucionando y desarrollndose la situacin con el sector externo en esta

ltima dcada. Sin dejar de lado su correspondiente respaldo terico que justifique lo volcado en el trabajo; pero el

nfasis primar ms el cmo han ido desarrollndose las dinmicas que en el porqu de sus aspectos.

A pesar de que la informacin recolectada proviene de distintas fuentes oficiales y no oficiales, es obvio que,

debido a la naturaleza del tema que tratamos (balanza de pagos), tienen mayor incidencia las fuentes gubernamentales

o aquellas que de alguna manera se encuentras relacionadas directamente con el Estado.

Creemos necesario contextualizar la situacin econmica del momento en el que nos situamos para

confeccionar el trabajo. Para tal fin, sintetizamos los aspectos ms importantes de una columna escrita por un

acadmico de la UBA en el 2010. El mismo fue publicado en Pgina 12 y se titula Teorema cambiario. Este artculo

analiza brevemente el modelo econmico adoptado en el 2002 y trata como pilar principal la poltica cambiaria:

Luego de los 90, del perodo de convertibilidad, el crecimiento del producto, empleo y salario fue algo

asombroso a comparacin de los aos previos. Este ciclo se inici con la megadevaluacin del 2002, donde la

intervencin del Estado jug un rol principal en la adquisicin de divisas para engrosar las reservas y mantener el dlar

caro. Esto gener una barrera de proteccin cambiaria para las economas domsticas, que sumado a los salarios

deprimidos y la capacidad ociosa existente debido a la desindustrializacin del siglo anterior, fue ms fcil revertir las

condiciones anteriores: creando ms empleo y lo que trajo un consecuente aumento de salarios.

Las claves del Estado para financiar la adquisicin de dlares y sostener una continua depreciacin fueron: la

emisin monetaria, el supervit fiscal y el endeudamiento interno. Por el lado monetario, la expansin de la oferta

monetaria permiti la adquisicin de divisas a travs de las operaciones de mercado abierto, en donde la emisin de

bonos financi estas operaciones. Por su parte, el supervit fiscal se destin a tal fin, y las retenciones contribuyeron a

mantener la depreciacin ya que sin ellas se hubiera generado un exceso de oferta de divisas que abaratara el dlar

nuevamente.

En conclusin y resumidamente, el modelo econmico se basa en un tipo de cambio alto y retenciones, que se

encargan de proteger la industria y redistribuir el excedente del agro.

Segn el autor de las ideas anteriores, ya fueron suficientes los frutos que se obtuvieron con polticas cambiarias

y se lleg a un punto donde no conviene devaluar ni apreciar: una apreciacin resolvera probablemente, por ejemplo,

el tema de la inflacin pero hundira el sector que ms ha sufrido en la historia argentina y el responsable de la creacin

de empleo en la ltima dcada (sector industrial); una devaluacin, por su parte, no tardara en trasladar sus efectos al

aumento de precios y de ah, mientras se mantenga el empleo elevado, a los salarios y costos. Si se quiere obtener una

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 2 de 22

expansin sostenida es hora de planificar a largo plazo que es lo esencial de toda empresa u organizacin de la ndole

que fuese.

En palabras textuales, el autor del artculo del ao 2010, y ministro de economa en la actualidad, Axel Kicillof,

dijo lo siguiente:

se lleg al lmite de las posibilidades de sostener un crecimiento acelerado en

base a medidas eminentemente macroeconmicas. Tampoco hay nada para inventar. Si se

busca sostener una expansin que debe ser acelerada para reponer lo perdido durante

dcadas y garantizar al tiempo mejoras sustanciales en las condiciones de vida de los

trabajadores, sin penalizarlos mediante la recesin y las reducciones de salarios, la nica

salida es la planificacin.

Producto Bruto Interno a precios de mercado

A continuacin representaremos mediante un cuadro cunto influy la balanza comercial en el PBI a precios

corrientes desde el 2002 hasta el 2012. Para ello, reunimos el consumo, el gasto y la inversin bajo el concepto de

Absorcin Interna (A.I.) y por otro lado las exportaciones netas (XN).

Adems, en otra columna al costado, determinamos la representacin de las exportaciones, importaciones y de

la balanza comercial en el PBI total.

Definido esto podemos observar lo siguiente: el valor del PBI nominal es cada vez mayor y el saldo comercial se

mantiene ms o menos estable, vara pero siempre dentro de un determinado rango, o sea, no acompaa el

crecimiento constante del PBI. Esto es lo que se observa en la columna XN/PBI, cuyo valor es cada vez menor.

A pesar de eso, el supervit en la balanza comercial siempre estuvo presente y el promedio anual en los ltimos

10 aos fue de $42.265 M.

Fuente: INDEC. Datos en millones de pesos.

Analizando desde el contexto del Ingreso Nacional (PBI + pagos netos por factores del exterior),

observamos que siempre fue mayor que la absorcin interna hasta el 2010. En el 2011 y 2012, el gasto de la

absorcin interna excedi el ingreso nacional y, en consecuencia, el saldo de la cuenta corriente fue

Ao PBIPM A.I. XN XN/PBI X/PBI M/PBI

2002 312.580 265.654 46.926 15% 0,28 0,13

2003 375.909 333.743 42.166 11% 0,26 0,15

2004 447.643 414.801 32.842 7% 0,26 0,18

2005 531.939 500.665 31.274 6% 0,25 0,19

2006 654.439 618.266 36.172 6% 0,25 0,19

2007 812.456 777.606 34.850 4% 0,25 0,20

2008 1.032.758 993.255 39.503 4% 0,24 0,21

2009 1.145.458 1.084.190 61.269 5% 0,21 0,16

2010 1.442.655 1.394.957 47.699 3% 0,22 0,18

2011 1.842.022 1.799.803 42.218 2% 0,22 0,20

2012 2.164.246 2.114.245 50.001 2% 0,20 0,17

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 3 de 22

deficitario. En el primer caso, la cuenta financiera fue superavitaria y en el segundo fue deficitaria, sin

embargo, en ambos casos se observa la prdida de reservas internacionales segn los datos del INDEC.

Sumado a eso, adems, incluimos el precio del dlar para ver la evolucin que tuvo respecto a las importaciones

y exportaciones. El tipo de cambio de cada ao seleccionado es el que opera a fin del ao anterior a excepcin del 2002

que es el tipo de cambio luego de la devaluacin. Por ejemplo, el tipo de cambio del 2003 es el que se establece a fin de

ao del 2002.

Ao T.C. Variacin X M Bza. Com.

Variacin

de la BC

2002 $1,60 0,60 88.178 41.792 46.386 -

2003 $3,37 1,11 97.477 55.311 42.166 -0,09

2004 $2,93 -0,13 115.075 82.233 32.842 -0,22

2005 $2,97 0,01 133.346 102.072 31.274 -0,05

2006 $3,03 0,02 162.035 125.863 36.172 0,16

2007 $3,06 0,01 200.080 165.230 34.850 -0,04

2008 $3,15 0,03 252.772 213.269 39.503 0,13

2009 $3,45 0,10 244.569 183.300 61.269 0,55

2010 $3,80 0,10 313.150 265.451 47.699 -0,22

2011 $3,98 0,05 401.992 359.774 42.218 -0,11

2012 $4,30 0,08 426.670 376.669 50.001 0,18

Ao PBN A.I. CC

2002

305.089 296.322 8.767

2003

367.934 359.794 8.140

2004

438.360 435.148 3.212

2005

524.634 519.360 5.274

2006

648.289 640.521 7.768

2007

806.514 799.160 7.354

2008

1.025.206 1.018.450 6.756

2009

1.136.503 1.125.508 10.995

2010

1.431.314 1.429.954 1.360

2011

1.829.622 1.831.795 -2.173

2012

2.152.794 2.152.851 -57

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 4 de 22

Fuente: INDEC. Exportaciones e importaciones en dlares FOB.

A simple vista se observa una leve reaccin entre las importaciones y exportaciones respecto a la variacin del

tipo de cambio. Cuando este se aprecia por arriba del 100 %, como en el 2003, donde el dlar estaba por encima de los

$3,30, colocndose cerca de los $3,5 a fines de ao, las importaciones se desaceleraron y las exportaciones aumentaron

su crecimiento. Luego en el 2004, el tipo de cambio se apreci, situndose por debajo de los $3, y de nuevo se observa

un aumento mayor de las importaciones se mantuvieron en un estable crecimiento. Pasado esto el tipo de cambio fue

deprecindose lentamente hasta 2009 donde tuvo una depreciacin un poco mayor. Sin embargo, la cada de

exportaciones e importaciones de esa fecha no responde a este estmulo, sino a circunstancias apartes como la sequa

sufrida en el campo y la crisis internacional del 2008.

Trminos de intercambio

Los precios de las commodities entre el 2003 y 2012 registrar incrementos realmente espectaculares por su

magnitud. Por ejemplo, la soja y los aceites producidos con la oleaginosa sufrieron un alza del 178 % y 169 %

respectivamente. Entre 2008 y 2010 a pesar del estallido de la crisis financiera internacional y la desaceleracin de la

economa mundial, se alcanzaron sus grandes valores. Ms an, en 2012 el precio de la tonelada de la soja lleg a los

U$S580. Sin embargo, las experiencias histricas demuestras que los altos precios de las materias primas no son

permanentes.

Esta suba de precios tan elevada se debe a efectos coyunturales de corto plazo. Especficamente a las

condiciones climticas norteamericanas, las cuales estropearon las cosechas reduciendo la oferta ante una demanda

constante, principalmente de los pases del sudeste asitico, lo que se deriv en un alza del precio de la tonelada de

soja.

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

1.20

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Variaciones entre tipo de cambio nominal, exportaciones e

importaciones reales

Tipo de cambio Exportaciones Importaciones

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 5 de 22

A pesar de la variacin de precios mencionada anteriormente en Argentina, surgi un consenso (cuestionado

por sus fundamentos) entre grandes analistas financieros, quienes afirman que la tendencia alcista de los precios de la

materia prima ya est agotada, tanto por la desaceleracin de las economas demandantes de esos productos, China e

India por ejemplo, como por la recesin y el lento crecimiento de economas desarrolladas, europeas principalmente.

Adems, su justificacin radica en las nuevas incorporaciones de mayores reservas de algunas materias primas, como el

petrleo y gas no convencional que tienden a reducir los precios.1

En contraposicin se observa que los precios de las commodities son inelsticos a las variaciones del ingreso

disponible. Lo que avala pensar que la desaceleracin de las economas no ha influido sobre la determinacin de los

precios de estos productos.

No obstante, es improbable que por ahora a cierto plazo los precios se derrumben. En particular, los productos

agrcolas (principal exportacin argentina), por ms que hayan registrado leves bajas en los ltimos aos, se mantienen

ms estables que el resto de los commodities.

El esquema de los analistas financieros se basa en la fuerza de la oferta y demanda agregada principalmente,

pero existen otros factores claves que explican con mayor exactitud la dinmica del mercado de las commodities. Entre

ellos se encuentran factores especulativos y estructurales a nivel global originados en el desarrollo tecnolgico, la

distribucin del ingreso y los costos de produccin, as como tambin factores climticos, superficies sembradas,

rendimientos, crisis econmicas, etc.

A continuacin expondremos un cuadro con los trminos de intercambio de bienes de Argentina con base en el

ao 2005. Agregaremos tambin el promedio de Amrica Latina y los extremos, Costa Rica y Venezuela.

2004 2005 2006 2007 2008 2009 2010 2011 2012

Aca. Latina 95,3 100,0 106,8 109,6 113,0 103,3 113,4 122,2 118,6

Argentina 102,2 100,0 106,0 110,0 124,6 118,9 118,4 126,3 125,8

Venezuela 76,5 100,0 119,4 130,9 161,6 117,6 139,8 168,1 169,7

Costa Rica 104,0 100,0 97,1 96,1 92,5 95,6 91,8 88,4 87,9

El caso de Venezuela, cuenta con una devaluacin del 353,1 % desde el 2002 hasta diciembre del 2012.2

Mientras que Costa Rica lo hizo pero a un nivel del 33,1 %.

3

Modelo de 3 brechas

A continuacin, vamos a representar como sera el financiamiento de acuerdo al modelo de 3 brechas desde el

2002.

Ao Df. Pblico (S - I )

Bza.

Comercial

2002 2.260 44.666

46.926

2003 8.688 33.478

42.166

2004 17.360 15.482

32.842

1

1

Annimo. (2013). Precios de las materias primas. La incertidumbre especulativa. Coyuntura y desarrollo. FIDE N350.

2

Fuente: Cepal.

3

Fuente: Banco Central de Costa Rica.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 6 de 22

2005 19.660 11.614

31.274

2006 23.165 13.007

36.172

2007 25.718 9.132

34.850

2008 32.528 6.975

39.503

2009 17.285 43.984

61.269

2010 25.115 22.584

47.699

2011 4.920 37.298

42.218

2012 -4.374 54.375

50.001

Fuente: Oficina Nacional de Presupuest0 Secretara de Hacienda MEcon, INDEC.

Los datos del dficit pblico fueron extrados de la Secretara de Haciendas, mientras que los de la

balanza comercial del INDEC. Ambos corresponden a millones de pesos. Por su parte, los datos del sector privado fueron

estimados de acuerdo a la suma algebraica que establece:

Segn las Cuentas Nacional, tericamente, el sector pblico y privado han sido oferentes de financiamiento a lo

largo de estos aos y el sector externo se ha encontrado en situacin de demandante de financiamiento.

La inversin se ha mantenido en continuo crecimiento en trminos reales desde el 2003 con dos excepciones:

en el 2002 sufri una cada del 36,5%, mientras que en el 2009 y 2012 fueron del 10,2 y 4,9 % respectivamente.

Por su lado, el dficit pblico marc un rojo por primera vez recin en el 2012 desde 1996, segn datos oficiales.

Segn fuentes no oficiales, en particular el IARAF, arroja un resultado completamente distinto al divulgado por los

agentes estatales. Mediante un trabajo realizado en el corriente ao, determin que en 23 de los ltimos 30 aos se

registran dficits fiscales en la Argentina. Especficamente en el lapso que nos concierne a nosotros (2002 2012),

desde el 2003 hasta el 2008 los ingresos pblicos fueron mayores que los egresos.

4

4

Argaaraz, Barraud y Brugiafreddo (2913). En 23 de los ltimos 30 aos de democracia hubo dficit fiscal. IARAF. Recuperado

desde http://www.ele-ve.com.ar/En-23-de-los-ultimos-30-anos-de-democracia-hubo-deficit-fiscal.html

Def. Pblico + (S I) = Saldo comercial

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 7 de 22

Ministro de economa Presidentes del BCRA Reservas

Ao Pte. de la Nacin Min. de Eco. Pte. del BCRA Reservas

2002 Eduardo Duhalde

Lenicov, Jorge Blejer, Mario

U$S10.500 M

Lavagna,

Roberto

Pignanelli, Aldo

2003

Nstor Kirchner

Prat Gay, Alfonso U$S14.119 M

2004

Redrado, Martin

U$S19.646 M

2005 U$S28.077 M

2006

Miceli, Felisa

U$S32.037 M

2007 U$S46.166 M Peirano,

Miguel

2008

Cristina F. de Kirchner

Lousteau,

Martin

Redrado, Martin

U$S46.386 M

Fernandez,

Carlos

2009 U$S47.967 M

Boudou,

Amado

2010 U$S52.190

Marc Del Pont,

Mercedes

2011 U$S46.376 M

2012

Lorenzino,

Hernn

U$S43.290 M

Principales aspectos del Balance de Pagos:

A continuacin haremos un breve anlisis de la evolucin del Balance de Pagos de la dcada 2002-2012,

analizando someramente los periodos ms significativos.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 8 de 22

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 9 de 22

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 10 de 22

Importaciones por Uso Econmico. Aos 2002-2012

Uso

AOS

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

En miles de dlares

Total general 8.989.546 13.850.774 22.445.281 28.686.890 34.153.682 44.707.463 57.462.452 38.786.269 56.792.578 74.319.356 68.507.741

Bienes de capital 1.292.766 2.494.779 5.331.098 7.010.549 8.201.408 10.396.575 12.668.131 8.657.736 11.647.003 13.969.419 11.809.604

Bienes intermedios 4.368.516 6.266.911 8.632.239 10.375.839 11.917.465 15.370.779 20.225.910 12.560.797 17.687.386 21.793.323 19.993.689

Combustibles y lubricantes 482.222 549.806 1.003.321 1.545.391 1.732.151 2.844.592 4.333.257 2.626.191 4.765.218 9.796.201 9.266.937

Piezas y accesorios para bienes de capital 1.525.496 2.261.909 3.622.297 4.858.286 6.175.370 8.065.132 9.958.627 7.229.579 11.458.714 14.919.218 14.460.755

Bienes de consumo 1.137.237 1.755.488 2.501.236 3.162.168 3.969.656 5.207.515 6.292.075 5.068.708 6.610.896 8.039.898 7.291.878

Vehculos automotores de pasajeros 173.709 508.847 1.196.758 1.602.536 2.038.151 2.708.533 3.873.632 2.512.243 4.481.673 5.592.171 5.384.203

Resto 9.600 13.034 158.332 132.121 119.481 114.338 110.820 131.015 141.688 209.126 300.674

*dato provisorio

Fuente: INDEC. Direccin Nacional de Estadsticas del Sector Externo.

Exportaciones por Grandes rubros. Aos 2002-2012

Rubro

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Total general 25.650.599 29.938.752 34.575.734 40.386.762 46.546.203 55.980.309 70.018.839 55.672.097 68.187.207 84.051.131 80.927.098

Productos primarios 5.272.080 6.470.669 6.851.559 8.110.253 8.625.122 12.485.028 16.201.438 9.256.871 15.148.250 20.262.696 19.050.245

Manufacturas de origen agropecuario 8.138.352 10.004.445 11.967.418 13.141.654 15.265.192 19.213.617 23.906.277 21.224.929 22.667.600 28.203.878 27.474.264

Manufacturas de origen industrial 7.601.332 8.046.864 9.575.731 11.984.798 14.842.898 17.332.786 22.063.368 18.733.692 23.846.369 28.902.924 27.519.517

Combustibles y energa 4.638.835 5.416.774 6.181.026 7.150.056 7.812.991 6.948.878 7.847.757 6.456.605 6.524.988 6.681.634 6.883.072

*datos provisorios

Fuente: INDEC. Direccin Nacional de Estadsticas del Sector Externo.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 11 de 22

a) Cuenta Corriente:

El supervit de la balanza comercial del 2002 fue rcord histrico: alcanz los U$S 17.178 millones, a pesar de

que la Argentina no slo no increment sus exportaciones durante ese perodo, sino que incluso tuvo una leve cada

(5%) de sus ventas al exterior. Ms all de la cada de las exportaciones provocada por la cada de los precios

internacionales (la baja de los volmenes exportados fue de 1%), la clave del saldo a favor de la balanza, que casi triplic

el de 2001, fue la cada de las importaciones tras la devaluacin: las compras al exterior se redujeron hasta estacionarse

en U$S 8.473 millones. Las ventas de productos argentinos al Mercosur, donde el comprador casi excluyente es Brasil, el

principal socio comercial de la Argentina, se redujeron con respecto al 2001 pero aun as, el Mercosur fue durante el

2002 el principal socio comercial de Argentina. Como contrapartida, las ventas a la Unin Europea (segundo socio

comercial de nuestro pas) se incrementaron en un 11%. La UE concentr 23% de las exportaciones argentinas y 20% de

las importaciones. Los pases norteamericanos nucleados en el Tratado de Libre Comercio (Mxico, EE.UU, Canad)

fueron en conjunto el tercer socio comercial: Argentina les coloc 15% de sus exportaciones, pero les import

productos equivalentes a 23% de sus importaciones. Las cadas ms fuertes en las importaciones se dieron en bienes de

capital (-69%), autos (-68%) y bienes de consumo (-56%). Tambin fue significativa la baja en las importaciones de

petrleo y combustibles (-36%).

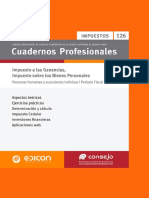

Ilustracin 1 Saldo de la Balanza Comercial 2002-2012

Pasando ahora a analizar el ao 2003, podemos observar que el resultado de este ao es un supervit en la

balanza comercial de U$S 16.805 millones. Dicho resultado se explica por un incremento de las exportaciones de

alrededor de un 17%, a pesar de un aumento del 55% de los niveles importados con respecto al ao anterior.

Segn indic el INDEC, el complejo soja creci a una tasa del 42 por ciento, pasando a representar el 24 por

ciento de las exportaciones argentinas. Tambin se observ un aumento de los volmenes exportados de maz

favorecido por el crecimiento de sus precios internacionales, las exportaciones de trigo descendieron pese al

incremento de sus precios. Otros productos primarios, como la miel, y los camarones y langostinos, crecieron gracias a

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

90,000,000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

SALDO DE LA BALANZA COMERCIAL

IMPORTACIONES EXPORTACIONES X - M

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 12 de 22

importantes aumentos de precios que compensaron el efecto de la reduccin en cantidades exportadas. Todo esto

determin un aumento del 22 por ciento en la exportacin de Productos primarios.

Durante el 2003, al igual que en el ao anterior, el primer destino de las ventas argentinas lo ocup Brasil con

4.619 millones de dlares, seguido por Chile, Estados Unidos y China.

En 2004, en el frente externo, la balanza de pagos ha continuado evidenciando una importante acumulacin de

reservas, las que a finales de dicho ao alcanzaban aproximadamente un 13% del PIB. La cuenta corriente continu

registrando un saldo positivo de 2% del PIB, pese al importante crecimiento de las importaciones y remesas de

utilidades y dividendos.

La balanza comercial de bienes y servicios mantuvo un fuerte supervit de casi 8% del PIB, aunque menor al del

ao anterior, debido a la continua recuperacin de las importaciones desde los reducidos niveles a que haban cado

como consecuencia de la crisis. La coexistencia de elevados supervit comerciales y un proceso de rpido crecimiento y

recuperacin de las importaciones est explicada, en buena medida, por el muy favorable desempeo de las

exportaciones, que crecieron un 15,5% en 2004. Las mayores ventas externas fueron lideradas, en la primera parte del

ao, por los mejores precios internacionales de las commodities, que aumentaron 28,7% entre los primeros semestres

de 2004 y 2003. El segundo semestre de 2004, en cambio, mostr una buena performance de las cantidades exportadas

(12,8% respecto de idntico perodo de 2003), en especial de las manufacturas de origen industrial (MOI), que

acumularon un 19,3% de incremento respecto del segundo semestre de 2003.

La favorable respuesta de la oferta interna al dinamismo exhibido por la demanda internacional (la economa

global creci 5,1% durante 2004, un rcord en los ltimos 30 aos, y algo similar ocurri en nuestra regin que se

expandi 5,8%, su tasa ms alta en un cuarto de siglo) permiti una significativa diversificacin de destinos de las ventas

al exterior. Es importante mencionar que el incremento de las exportaciones de MOI no ha sido slo el resultado de la

recuperacin experimentada por la vecina economa brasilea, sino que stas exportaciones han evidenciado

importantes subas tambin al NAFTA, UE, Chile y, aunque por valores menores, a varias economas de Asia.

La tendencia a la reduccin de la cuenta comercial medida como bienes y servicios reales mostr durante 2005

una importante desaceleracin, y se sostiene en torno al 6% del PIB. La balanza comercial mostr un supervit de U$S

13.087 millones, reflejo de exportaciones totales rcord por U$S 40.387 millones e importaciones por U$S 27,300

millones.

El rcord de exportaciones de 2005 fue consecuencia de un crecimiento del 17% de las mismas a lo largo del

ao, de los cuales 11 puntos porcentuales corresponden a incrementos en las cantidades colocadas. El anlisis por rubro

indica que la mayor variacin interanual fue la de las exportaciones de Manufacturas de Origen Industrial, con

aumentos de casi el 25% al cerrar el ao, ya evidencindose en los primeros meses de 2005, cuando la participacin de

las MOI era del 31% de las exportaciones totales (con tasas de incremento interanual en el primer bimestre de 37% en

dlares corrientes y 21% en volmenes).

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 13 de 22

El frente externo de la economa sigue mostrando en 2006 buenos resultados. El supervit en cuenta corriente

se sostuvo por encima del 3% del PIB. Este resultado proviene de un sostenido supervit de mercancas y de servicios

reales, que alcanz los U$S 13.457 millones, aproximadamente un 6% del PIB.

Dentro de los servicios reales, y pese a que el saldo exhibe todava un dficit de U$S 501 millones, se observa un

buen dinamismo en las exportaciones, que han crecido en forma sostenida en el ltimo quinquenio.

La cuenta de Rentas de la Inversin mostr un egreso neto de U$S 6.090 millones, lo que representa una mejora

en relacin al 2005.

La cuenta Utilidades y Dividendos exhibi un egreso neto de U$S 4939 millones, mientras que los intereses

cayeron ms de la mitad en relacin al ao anterior, debido a que ya no suman los pagos de intereses al FMI.

En el ao 2007, el supervit de Cuenta Corriente estuvo impulsado principalmente por el fuerte crecimiento de

los precios internacionales de las materias primas vericadas a lo largo del ao. Este fenmeno, que ya se vena

desarrollando desde 2004, se mostr especialmente dinmico durante 2007, ya que a los determinantes que lo venan

impulsando la mayor demanda de materias primas de los pases emergentes de rpido crecimiento y el desarrollo de

los combustibles de origen vegetal- se sum la aceleracin de la depreciacin del dlar estadounidense, moneda en que

son cotizados los commodities en los mercados internacionales.

Aunque la suba de los precios fue un factor importante en el crecimiento del valor de las exportaciones de

Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), tambin fue considerable el dinamismo que

mostraron las cantidades exportadas de ambos tipos de bienes durante el segundo semestre, cuando la mayor parte de

la cosecha de rcord de 2006/07 fue comerciada, tras la superacin de algunos inconvenientes climticos y de

transporte en la primera mitad del ao. A esto se agreg el sostenido ritmo de crecimiento de las Manufacturas de

Origen Industrial (MOI), dando como resultado un muy elevado crecimiento de las exportaciones, que se expandieron a

la tasa ms alta de los ltimos doce aos.

El elevado crecimiento de las exportaciones fue ms que compensado por la expansin an ms marcada de las

importaciones, impulsadas principalmente por la demanda de insumos y bienes de capital por parte de la industria y el

agro, determinando una contraccin leve del supervit de Cuenta Corriente con respecto al ao anterior.

El otro fenmeno de relevancia fue el desencadenamiento de la denominada crisis subprime, que repercuti

parcialmente sobre la Balanza de Pagos durante la segunda mitad de 2007. Por un lado, el repentino temor a la

inminencia de una recesin de Estados Unidos, combinada con una reevaluacin de los riesgos de los activos nancieros

de los pases en desarrollo, gener que buena parte de los inversores internacionales comenzara a refugiarse en papeles

considerados ms seguros de los pases desarrollados. Este movimiento de fondos termin afectando a la mayor parte

de los pases emergentes, y entre ellos a Argentina, que pas de tener un fuerte supervit de Cuenta Capital y

Financiera durante el primer semestre a mostrar un dcit en la segunda mitad del ao.

La segunda consecuencia de la crisis subprime relevante para la Argentina fue la mencionada aceleracin de la

depreciacin del dlar estadounidense en relacin a otras divisas. Este fenmeno no slo gener una mejora de los

precios internacionales de los productos exportados por el pas, sino que adems, dada la relativa estabilidad del tipo de

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 14 de 22

cambio, permiti a Argentina mejorar su competitividad cambiaria con la mayor parte de sus socios comerciales. Uno de

los principales efectos de la mejora de la competitividad cambiaria fue el estmulo a las exportaciones de Manufacturas

de Origen Industrial, que en la ltima parte del ao aceleraron su ritmo de crecimiento.

Las importaciones mostraron a lo largo del 2007 una aceleracin con respecto a los aos anteriores. Este

crecimiento estuvo motorizado tanto por el dinamismo de la demanda agregada interna como por los mayores

requerimientos energticos, asociados a las restricciones de suministro del invierno. Las compras al exterior llegaron a

U$S 42.525 millones (17,2% del PIB) al crecer durante el ao 30%, la tasa ms alta desde 2004, aunque en 2007 se

dieron en un contexto de nivel de importaciones relativamente elevado, mientras que en 2004 las compras al exterior

an se estaban recuperando tras el prolongado y pronunciado proceso de contraccin de 1999-2002.

Aunque la mayor parte del crecimiento de las importaciones estuvo explicada por el crecimiento de las

cantidades, de 23% interanual la tasa ms alta desde 2004-, tambin se veric un aumento generalizado de los

precios de las importaciones, que en promedio lleg al 6%. Uno de los motivos para el crecimiento de los precios de las

importaciones fue la mayor participacin de los Combustibles y Lubricantes en las importaciones totales en un contexto

en que sus precios atravesaban una etapa de fuerte crecimiento. Adems, tambin se observ una importante suba de

los precios de los bienes industriales, como se reeja en la suba del 10% en los precios de los Bienes Intermedios.

Si bien los Bienes de Capital y los Bienes Intermedios siguen liderando el crecimiento de las importaciones, la

aceleracin se hizo evidente en todos los usos econmicos.

El caso ms extremo lo constituyen los Combustibles y Lubricantes, que fue el uso econmico que ms creci

durante 2007. Como consecuencia de la escasez de gas, que afect a su vez la generacin de energa elctrica, muchas

empresas decidieron comenzar a operar con generadores y grupos electrgenos alimentados a fuel-oil y gas-oil,

combustible en buena proporcin importado, lo que dio como resultado una expansin del 63,5% en la compra de

Combustibles y Lubricantes. Adems, el ritmo de importacin tendi a acelerarse durante todo el ao, llegando en el

cuarto trimestre a una tasa de crecimiento interanual del 80,0%.

La Cuenta Servicios Reales naliz 2007 con un dcit de US$ 513 millones, algo mayor al del ao anterior,

producto de la aceleracin de la tasa de crecimiento de las importaciones de servicios. Pese a la leve reduccin con

respecto a 2006, el saldo de 2007 conrma el cambio estructural de la cuenta Servicios Reales insinuado en los ltimos

aos.

La cuenta Rentas de la Inversin naliz 2007 con un dcit de US$ 5.942 millones, en un nivel levemente

inferior al de 2006. Dentro de sta, utilidades y Dividendos concluy el ao con un dcit de US$ 5241 millones, un valor

muy cercano al de 2006. El pago neto de Intereses, por su parte, se mantuvo en 2007 en un nivel bajo (US$ 629

millones). La reduccin con respecto al dcit de 2006 habra sido producto del mayor monto de intereses percibidos

por las Reservas Internacionales, que ms que compens el crecimiento de las erogaciones por pagos de intereses.

El comportamiento del sector externo en 2008 estuvo signado por las bruscas fluctuaciones que provoc el

desarrollo de la crisis financiera internacional sobre los precios internacionales, el nivel de actividad internacional, los

flujos de capitales y las paridades cambiarias. Hasta el tercer trimestre la evolucin del sector externo fue favorable, con

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 15 de 22

precios en una vertiginosa escalada que quedara claro a posteriori- se estaba constituyendo en burbuja. En el cuarto

trimestre la burbuja estall y se deprimi la actividad en el resto del mundo, se dispararon los tipos de cambio de

muchos pases que comercian con Argentina y los capitales internacionales volaron a la calidad. A pesar del shock

negativo inducido por estos eventos, el balance de 2008 fue positivo, con un saldo en cuenta corriente muy

superavitario y relativamente estable en trminos del PIB, un tipo de cambio real multilateral tambin estable y avances

significativos en el proceso de desendeudamiento externo.

A pesar del mal desempeo en el cuarto trimestre de 2008, el saldo acumulado para todo el ao fue de

US$6756 millones (2,2% del PIB). El comercio de bienes considerando todo el ao, con la etapa de explosin del

supervit hasta el tercer trimestre y la reversin del cuarto, present un saldo US$ 1967 millones superior al de 2007;

mientras que la cuenta rentas profundiz su dficit (pasando de US$ 5,9 a 7,6 miles de millones), al igual que el balance

de servicios reales, que duplic su saldo negativo.

Como resultado de los efectos de la crisis sobre el comercio mundial, el total anual de exportaciones fue de US$

70.019 millones (21,4% del PIB), creciendo 25% por sobre las de 2007. Analizando el comportamiento de las

exportaciones por grandes rubros econmicos en el cuarto trimestre se encuentra que los productos primarios, con un

retroceso del 23,7% anual impulsado por una cada del 40% en las cantidades exportadas fueron la principal causa de la

merma observada. En segundo lugar se ubica la retraccin combustibles y energa (21%), en este caso propulsada por el

derrumbe de los precios (-32% anual). Las manufacturas de origen agropecuario tambin aportaron al deprimido

desempeo exportador, con un valor un 10% inferior al de 2007, resultante de la cada del 19% en las cantidades. El

nico rubro que mantuvo el sendero expansivo fue el de las manufacturas industriales (+11%), gracias a que el impulso

de los precios compens la cada en las cantidades exportadas (-1%). El resultado global de 2008 por grandes rubros

indica que en todos los casos las exportaciones registraron mejoras en relacin a 2007, pero slo en el caso de las MOI

el incremento fue producto no solo de la mejora en los precios, sino tambin de un aumento en las cantidades

exportadas. Los PP, las MOA y CyE crecieron en precios pero retrocedieron en cantidades para el total anual.

Las importaciones en todo 2008 sumaron U$S 54.596 (subiendo a un ritmo del 28,4% anual), que representa

16,7% del PIB.

La desagregacin de las importaciones por usos econmicos muestra cadas en las compras de bienes de capital

(-5% anual) y piezas y accesorios para los bienes de capital (-4% anual), y de combustibles y lubricantes (-12% anual). En

los tres casos fue la cada en las cantidades la que impuls la merma. Las importaciones de bienes de consumo y de

bienes intermedios siguieron en terreno positivo, aunque se desaceleraron significativamente respecto de las tasa de

crecimiento de los meses previos. Para todo 2008 el aumento de las importaciones fue elevado y parejo en todos los

usos, destacndose los CyL con un alza del 52% anual.

La cuenta de Servicios Reales registr un dficit de U$S 950 millones (90% superior al de 2007). Los ingresos se

incrementaron como resultado de las mayores exportaciones de servicios empresariales, profesionales y tcnicos (+22%

y +U$S 185 millones anual), seguidos de las ventas de servicios de informtica e informacin (+35,7% y +U$S 58

millones) y de servicios personales, culturales y recreativos (+45% y +U$S 47 millones). Los rubros que venan

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 16 de 22

contribuyendo en mayor medida a la expansin de las exportaciones de servicios reales, como el turismo y el trasporte,

registraron variaciones negativas como consecuencia de la crisis y la reduccin del comercio de bienes. Por el lado de

las erogaciones se destaca la desaceleracin del gasto en trasporte, viajes al exterior y regalas.

La ampliacin del dficit en el balance de servicios reales para todo 2008 tuvo como causa un mayor

crecimiento de las importaciones (+20,6% anual), liderado por los gastos en trasporte que crecieron un 28,4% anual. Las

exportaciones crecieron ms lento que las erogaciones (+16,8% anual), y fueron impulsadas por los servicios

empresariales, el turismo, los servicios de informtica y el transporte.

La Cuenta Rentas registr un saldo negativo de US$7.551 millones, 28% superior al de 2007, y con un peso del

2,2% del PIB, resultante de un menor monto de intereses ganados, compensado parcialmente por un menor volumen

de utilidades remitidas.

En el ao 2009, el saldo de la Cuenta Corriente cerro con un saldo positivo U$S 10995 millones, lo que significa

una mejora de casi un 63% con respecto al saldo obtenido en el ao 2008. En trminos de PBI, el ratio de 3,7% fue el

ms alto de los ltimos aos e implico un avance del 1,5% sobre el alcanzado el ao anterior. El incremento del

supervit se origin en el saldo positivo de la cuenta Mercaderas que ascendi a U$S 18.526 millones. El resto de los

componentes evidencio egresos netos, con excepcin de las Transferencias Corrientes que reflejaron en este periodo el

ingreso de los Derechos Especiales de Giro (DEG) girados por el Fondo Monetario Internacional (FMI) en el tercer

trimestre de 2008.

El mencionado resultado positivo de la Cuenta Corriente se debe a una contraccin de casi el 32% de las

importaciones. En el caso de las exportaciones, la cada esta explicada por una cada en los precios de los productos

colocados en el exterior, obtenidos a partir de la mala cosecha provocada por la fuerte sequa experimentada en la

primera mitad del ao. Al finalizar 2009, se produjo una recuperacin en los precios internacionales de las materias

primas que exporta nuestro pas debido a una mejora de las economas de los pases desarrollados que fueron

afectados por la crisis subprime.

En cuanto a las importaciones, la cada se explica por los Bienes Intermedios y por los Bienes de Capital.

Adems, podemos decir que la cada se vio explicada por una menor importacin de Combustibles

La cuenta de Servicios del ao 2009 mostro un dficit de U$S 1.285 millones debido a un notable incremento de

los egresos por Viajes.

En 2010 la Cuenta Corriente presento un saldo positivo de U$S 1.360 millones, cayendo un 88% con respecto al

supervit del ao anterior. Este resultado se dio como consecuencia de in incremento de los niveles importados que

rondo el 45%, llegando casi a los niveles del 2008. Este incremento de las importaciones no fue acompaado por las

exportaciones, las que mostraron una desaceleracin en su ritmo de crecimiento, sobre todo en lo relativo a los

productos primarios.

El supervit de la cuenta Mercancas apenas pudo compensar el incremento del 20% que se visualiz en la

remisin de utilidades al exterior.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 17 de 22

En el ao 2011, por primera vez en los ltimos diez aos, la Cuenta Corriente present un saldo negativo

ocasionado sobre todo por un increble aumento del 32% de las importaciones, lo que fue acompaado por un

incremento de las exportaciones de solo el 23%. Esta desaceleracin del crecimiento de las exportaciones se debi, en

parte, al efecto de la crisis internacional y la baja en los precios de commodities no energticas.

El importante incremento de los niveles importados se explica mayoritariamente por los Combustibles que lo

hicieron en un 110% debido al sostenido incremento de las cantidades (50%) y de los precios (40%). El resto de los usos

increment sus compras en un rango entre 23% y 25%, debido principalmente a avances en las cantidades sobre la

evolucin de los precios.

A raz de este dficit de la Cuenta Corriente, desde el Gobierno decidieron implementar medidas para reducirlo

y adems para evitar la disminucin del colchn de dlares que posee el BCRA entre sus Reservas Internacionales. Entre

estas medidas, podemos mencionar las Declaraciones Juradas Anticipadas de Importacin (DJAI), que a principios de

2012 la RG AFIP 3252/12 cre. Dicho mecanismo tiene por objeto establecer un rgimen de informacin aplicable a

todas las destinaciones de importacin definitiva. La DJAI se asemeja mucho al mecanismo creado por el Decreto

4070/84, la Declaracin Jurada de Necesidades de Importacin (DJNI), oportunamente usadas tambin para limitar las

importaciones y que fuera derogado por el Decreto 2226/90. Otras medidas similares fueron las Declaraciones Juradas

Anticipadas de Servicios (DJAS) y las Declaraciones Anticipadas de Pagos al Exterior (DAPE).

Estas medidas generaron un efecto positivo en cuanto a que redujeron el dficit de la Cuenta Corriente de 2012

a U$S 57 millones, pero repercutieron negativamente disminuyendo el volumen total del comercio exterior del pais.

Las exportaciones totales acumuladas de 2012 cayeron 3,7% respecto de igual perodo del ao anterior; las

cantidades se contrajeron 5% y los precios aumentaron 2%. Los productos primarios cayeron 3%; las cantidades se

incrementaron 1%, en tanto los precios sufrieron una disminucin de 4%. Las manufacturas de origen agropecuario se

contrajeron 3%, producto de una cada de 7% en las cantidades y un aumento de 5% de los precios. Las exportaciones

de manufacturas de origen industrial cayeron 4%; las cantidades se contrajeron 5%, y los precios subieron 1%. Las

exportaciones de combustibles disminuyeron 2%, correspondiendo 1% tanto a precios como a cantidades.

Las importaciones totales acumuladas de 2012 se contrajeron 7,8% respecto de 2011; los precios aumentaron

2% y las cantidades se contrajeron 9%. Las importaciones de bienes de capital cayeron 13%; los precios se

incrementaron 6% y las cantidades se contrajeron 18%. Las importaciones de bienes intermedios cayeron 8%; los

precios disminuyeron 6% y las cantidades 3%. Las importaciones de bienes de consumo (incluyendo vehculos

automotores de pasajeros) cayeron 7%; los precios se mantuvieron prcticamente estables y las cantidades se

contrajeron 7%. Las importaciones de piezas y accesorios para bienes de capital se redujeron 5%; los precios se

mantuvieron aproximadamente estables y las cantidades cayeron 6%. Las importaciones de combustibles se redujeron

2%; los precios experimentaron un alza del 4% y las cantidades se redujeron 5%.

El comportamiento de los flujos de servicios durante el ao 2012 muestra un dficit neto de U$S 3.581 millones,

en tanto que en igual perodo del ao anterior el mismo haba alcanzado los U$S 2.134 millones.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 18 de 22

La cuenta renta de la inversin registr en 2012 egresos netos estimados en U$S 11.397 millones,

correspondiendo el 72% al dbito neto de utilidades y dividendos y el 28% a intereses.

b) Cuenta Financiera

En el ao 2002, el saldo de la cuenta financiera registr un egreso neto estimado en U$S 11.404 millones, que se

desagrega en un egreso neto del sector privado no financiero por U$S 12.855 millones, egresos netos del sector

bancario por U$S 765 millones e ingresos netos del sector pblico no financiero y BCRA por U$S 1810 millones.

En el 2003 el egreso neto de la cuenta financiera se estim en U$S 3173 millones, con egresos netos del sector

privado no financiero por U$S 4.882 millones, egresos del sector financiero sin BCRA por U$S 2133 millones e ingresos

netos del sector pblico no financiero por U$S 4641 millones. Los resultados de la cuenta financiera del sector pblico

no financiero y BCRA respondieron, tanto para el trimestre como para el ao, bsicamente a los pagos netos de capital a

organismos internacionales, y a los atrasos de intereses del sector, que en la cuenta financiera se registran como un

ingreso de financiamiento. La principal fuente de financiamiento en el balance de pagos fue el supervit en cuenta

corriente. Los atrasos tambin jugaron un papel en este sentido, como fuente extraordinaria. Por el lado de los usos de

fondos se destacaron la acumulacin de activos externos, tanto de reservas internacionales del BCRA como del sector

privado.

En 2004 se revirti el signo del saldo de la cuenta nanciera, que pas de egresos netos por US$ 3.173 millones

en 2003 a ingresos netos por US$ 1574 millones. La cuenta nanciera del sector privado no nanciero pas de egresos

netos por US$ 4.882millones en 2003 a US$ 499 millones en 2004. An con pagos netos (capital e intereses) a

organismos internacionales por US$ 3.477 millones en el ao, las reservas del BCRA aumentaron en el ao US$ 5.319.

An con pagos netos totales capital e intereses- del sector pblico a organismos internacionales por U$S 4.603

millones en el ao, la cuenta financiera del balance de pagos present un supervit de U$S 3472 millones.

Hasta el canje de deuda pblica en el segundo trimestre de 2005, los atrasos de intereses (que se registran en la

cuenta del sector como nanciamiento no voluntario) y los pagos a organismos internacionales haban constituido los

principales determinantes del saldo de la cuenta nanciera del sector pblico. Con el canje de la deuda pblica los

atrasos perdieron relevancia, y adems, en el segundo semestre del ao vuelven a adquirir importancia las colocaciones

de ttulos a no residentes.

En el ao 2006, la cancelacin de la deuda con el FMI por US$ 9.530 millones determin un saldo negativo de la

Cuenta Capital y Financiera por US$ 5.401 millones, US$8.873 millones menos que en 2005. Sin tomar en consideracin

el pago extraordinario al FMI, el saldo hubiera sido positivo por US$ 3.901 millones, 12% por encima del valor de 2005.

Por su parte, las colocaciones de ttulos a no residentes llegaron a US$ 3.700 millones, la mayor parte de las cuales

fueron realizadas a Venezuela. Dentro de las cancelaciones se destaca el pago de BODEN 2012 en agosto. Una parte

importante de las colocaciones en el cuarto trimestre del ao estuvo a cargo de los gobiernos locales, principalmente de

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 19 de 22

la Provincia de Buenos Aires, que ingres un total de US$ 425 millones, y de la Provincia de Neuqun que sum US$ 120

millones. Por otro lado, en diciembre se registr el pago a no residentes de la unidad ligada al PBI

5

.

El comportamiento de la Cuenta Capital y Financiera a lo largo de 2007 estuvo sujeto a la volatilidad de los

mercados nancieros internacionales. Esta cuanta cerr 2007 con un saldo positivo superior a los US$ 5.000 millones,

con dos fases bien diferenciadas. En el primer semestre ao la entrada neta de capitales sum casi US$ 7.500 millones,

pero en el segundo la salida neta habra superado los US$ 2.000 millones. El cambio de signo se explica por el deterioro

de las condiciones internacionales a raz del desencadenamiento de la crisis subprime, ms los cambios normativos

introducidos por el BCRA, orientados a limitar los ingresos de capitales especulativos de corto plazo.

A pesar de la reversin de los ujos de capitales ocurrida durante el tercer trimestre, la Cuenta Capital y

Financiera naliz 2007 con un saldo de US$ 5.680 millones, con lo que se reverti el dcit registrado en 2006, ao en

que se cancel la deuda con el FMI.

En el 2008, la Cuenta Capital y Financiera como consecuencia del incremento en la volatilidad en los mercados

de capitales generada por la crisis mostr un resultado negativo de U$S 7.809 millones, magnitud que implica una

reversin en los flujos de capitales de U$S 13.489 millones en relacin a 2007.

En el 2009, esta cuenta acentu su dficit, llegando a los U$S 9313 millones. Este resultado se debe a los pagos

de amortizaciones que realizo en BCRA a organismos internacionales de crdito por aproximadamente U$S 1800

millones. Adems, el pago de obligaciones ajustadas por PBI ascendi a U$S 1207, incrementando el signo negativo de la

Cuenta Capital y Financiera.

En el ao 2010, la Cuenta Capital y Financiera registr un supervit de U$S 3403 millones, revirtiendo el

acentuado dficit de los dos aos anteriores. Esto fue as aun teniendo en cuenta que el BCRA cancel deuda con

organismos internacionales por un total de US$ 1.550 millones y que los gobiernos locales se endeudaron por US$ 953

millones.

En 2011, se observ un supervit de apenas U$S 357 millones, representando una cada de casi el 90% del

supervit del ao anterior.

Para el ao 2012 se estim un egreso neto de la cuenta financiera de U$S 1630 millones, frente a un pequeo

supervit de U$S 357 millones en el ao 2011. El sector pblico no financiero y BCRA registr egresos netos por U$S

5.950 millones e ingresos netos del sector financiero por U$S 351 millones y del sector privado no financiero por U$S

3921 millones.

c) Reservas Internacionales

El nivel de reservas internacionales es una variable relevante para la economa de cualquier pas, especialmente

cuando se cuenta con una secuela de eventos macroeconmicos desafortunados en el pasado (alta inflacin,

incumplimientos de la deuda pblica, ruptura de contratos, etc.), como puede ser el caso de nuestro pas.

5

Las unidades vinculadas al PBI emitidas en el canje de deuda se tratan en el balance como una opcin, por lo tanto su pago se

registra en la cuenta financiera en el 4 trimestre del ao y su valor de mercado se incluye en la Posicin de Inversin Internacional

como pasivo contingente que no constituye deuda.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 20 de 22

Pases con un historial econmico caracterizado por la alta volatilidad macroeconmica y la ruptura de

contratos, debern contar con mayor respaldo en activos de calidad que otros pases cuyas trayectorias han resultado

ms estables y respetuosas de los contratos.

El nivel de reservas internacionales es una variable seguida con inters por acreedores externos, porque tiene

que ver con la capacidad de pago del pas, aunque tambin por los sectores productivos internos, dado que si devienen

muy escasas pueden conducir a restricciones al comercio, afectando por esa va el nivel de actividad. Adicionalmente, la

evolucin y el nivel de las reservas internacionales resulta determinante tambin para la evolucin de la poltica

cambiaria a futuro.

Por los motivos enunciados, en Argentina se debe seguir con cuidado la evolucin de las reservas del BCRA.

Resulta conocido que stas han bajado adicionalmente hasta perforar el nivel de los 34 mil millones de dlares en el

final de octubre, y que vienen cayendo desde el ao 2010, cuando alcanzaron U$S 52 mil millones. A la par que las

reservas decrecen, sube la participacin de Letras Intransferibles en el activo del BCRA, de modo que a octubre stas

sumaron U$S 42.900 millones, y superan ahora por primera vez en las ltimas dos dcadas a las reservas

internacionales.

Otra informacin importante a tener en cuenta en la evolucin del Stock de Reservas Internacionales del BCRA

es el proceso de desendeudamiento del periodo bajo anlisis.

Al hablar de la deuda externa de nuestro pas es imprescindible realizar un breve recorrido histrico para

comprender la coyuntura que atravesamos.

Es importante recordar que entre 1976 y 2002, Argentina estuvo signada por crisis recurrentes, planes de ajuste

y la incapacidad del Estado de ejercer su rol de distribuidor social.

En este proceso, podemos identificar dos ciclos de gestacin y resolucin. El primero de ellos se origin durante

la dictadura militar y desemboc en el default de 1988. Seguidamente, hubo una reestructuracin, en 1992, conocida

0

10000

20000

30000

40000

50000

60000

2002 2004 2006 2008 2010 2012 2014

Evolucin de Reservas Internacionales BCRA

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 21 de 22

como Plan Brady, que contena como condicin la aplicacin del Consenso de Washington, plan habilit un nuevo ciclo

de endeudamiento que concluy nuevamente en un proceso de reestructuracin denominado Megacanje, seguido de

un inmediato default y la crisis de 2001.

Luego del 2003, transitamos una tercera etapa, de reestructuracin, la cual, a diferencia de las anteriores, es

acompaada por un crecimiento econmico sin precedente, habindose mantenido al conjunto de la poblacin ajenos a

cualquier impacto negativo que pudiera tener este proceso. Hay que destacar, adems, que la misma se hizo sobre la

jurisprudencia del esfuerzo compartido. Segn esta figura, el compromiso del deudor y del acreedor es recproco, ya

que el primero obra de buena fe y ofrece las mejores condiciones para el pago, y el segundo acepta, porque sabe que

coloc sus fondos bajo condiciones que eran inviables de sostener.

La actual administracin central de gobierno ha decidido desde hace varios aos pagar vencimientos de deuda

externa con el uso de reservas del BCRA. Cabe destacar que la reestructuracin final del total de la deuda, transcurridas

las dos ofertas de canje (2005 y 2010), alcanz ms del 92%.

En tal sentido, se debe considerar que el gobierno nacional tiene compromisos en dlares en los prximos dos

aos por U$S 15.400 millones (incluye U$S 4.500 con organismos internacionales, que eventualmente podran ser

reemplazados por nuevo endeudamiento, si progresan tratativas en el Centro Internacional de Arreglo de Diferencias

Relativas a Inversiones (CIADI) y otros. En este marco, si el BCRA sigue perdiendo reservas a la par de los vencimientos

de deuda que debe afrontar, llegara a 2015 con un nivel de reservas equivalentes a 3,6% del PBI.

Conclusiones

Tal como se pudo observar a lo largo de la evolucin del Balance de Pagos de Argentina entre 2002 y 2012,

podemos afirmar que esta herramienta constituye uno de los esquemas de investigacin ms importantes de las

cuentas nacionales para el estudio de lo acontecido en el sistema econmico. Este sistema de informacin se ocupa del

registro sistemtico de las transacciones que los residentes de un pas realizan con los residentes de otros pases

durante un periodo determinado

6

.

Bibliografa

ANNIMO. (2013). Precios de las materias primas. La incertidumbre especulativa. Coyuntura y desarrollo. FIDE N350.

ARGAARAZ, BARRAUD y BRUGIAFREDDO (2013). En 23 de los ltimos 30 aos de democracia hubo dficit fiscal. IARAF.

Recuperado desde http://www.ele-ve.com.ar/En-23-de-los-ultimos-30-anos-de-democracia-hubo-deficit-fiscal.html

BUCHIERI, Flavio E. (2013). Libro Sistemas de Cuentas Nacionales.

6

BUCHIERI, Flavio E. (2013) Libro Sistemas de Cuentas Nacionales. Pgina 74.

CUENTAS NACIONALES | BONARRIGO, Fausto QUINODOZ, Mara Jos

Pgina 22 de 22

Sitios de Internet:

www.mecon.gov.ar

www.indec.gov.ar

www.bcra.gov.ar

www.eclac.cl

www.bccr.fi.cr

www.iaef.org.ar

Vous aimerez peut-être aussi

- 25 09suplemento-TeletrabajoDocument180 pages25 09suplemento-TeletrabajoMarcelaRaveraPas encore d'évaluation

- Libro ABC Sueldos IriarteDocument292 pagesLibro ABC Sueldos IriarteMaria Jose QuinodozPas encore d'évaluation

- Régimen de retención del Impuesto a las GananciasDocument99 pagesRégimen de retención del Impuesto a las GananciasNatalia TorrettaPas encore d'évaluation

- INFORME - No - 23 AUDITORIA CON RT 53Document94 pagesINFORME - No - 23 AUDITORIA CON RT 53LucianaPas encore d'évaluation

- HubSpot - Plantilla de Ana Ülisis PestelDocument13 pagesHubSpot - Plantilla de Ana Ülisis PestelMARIA . VERGARA VERGARAPas encore d'évaluation

- Sueldos y Jornales: Guía sobre obligaciones laboralesDocument91 pagesSueldos y Jornales: Guía sobre obligaciones laboralesLola perez100% (1)

- CP 126Document101 pagesCP 126Noelia AldecoaPas encore d'évaluation

- Nuevas tecnologías en auditoríaDocument53 pagesNuevas tecnologías en auditoríaMaria Jose QuinodozPas encore d'évaluation

- Jurisprudencia Comentada Por Gustavo Segú. Editorial ErreparDocument3 pagesJurisprudencia Comentada Por Gustavo Segú. Editorial ErreparMaria Jose QuinodozPas encore d'évaluation

- Guía de Trámites: Registro de Nuevos Trabajadores y Bajas Por Cese de Relación LaboralDocument3 pagesGuía de Trámites: Registro de Nuevos Trabajadores y Bajas Por Cese de Relación LaboralMaria Jose QuinodozPas encore d'évaluation

- UntitledDocument5 pagesUntitledMaria Jose QuinodozPas encore d'évaluation

- Auditoria de Una Empresa ComercialDocument143 pagesAuditoria de Una Empresa ComercialMaria Jose QuinodozPas encore d'évaluation

- Administración II: Teoría y estructurasDocument9 pagesAdministración II: Teoría y estructurasMaria Jose QuinodozPas encore d'évaluation

- Unidad 5 Prim - Parte Con Anc3a1lisis Vc3addeo para BlogDocument23 pagesUnidad 5 Prim - Parte Con Anc3a1lisis Vc3addeo para BlogMaria Jose QuinodozPas encore d'évaluation

- Programa AuditoriaDocument10 pagesPrograma AuditoriaMaria Jose QuinodozPas encore d'évaluation

- Curso de Compras Avanzado - Modulo 1Document21 pagesCurso de Compras Avanzado - Modulo 1Maria Jose QuinodozPas encore d'évaluation

- Diseño Organizativo GILLIDocument7 pagesDiseño Organizativo GILLImarcela aresPas encore d'évaluation

- Administración General en la UNERDocument26 pagesAdministración General en la UNERMaria Jose QuinodozPas encore d'évaluation

- Curso de Compras Avanzado - Modulo 4Document19 pagesCurso de Compras Avanzado - Modulo 4Maria Jose QuinodozPas encore d'évaluation

- Programa Gest Orga 6gDocument3 pagesPrograma Gest Orga 6gMaria Jose QuinodozPas encore d'évaluation

- 1502-0901 QuinodozMJDocument26 pages1502-0901 QuinodozMJLuisPas encore d'évaluation

- Administración general: El individuo, los grupos y su relación con la realidadDocument83 pagesAdministración general: El individuo, los grupos y su relación con la realidadMaria Jose QuinodozPas encore d'évaluation

- El Licenciado en AdministraciónDocument2 pagesEl Licenciado en AdministraciónMaria Jose QuinodozPas encore d'évaluation

- Curso de Compras Avanzado - Modulo 5Document17 pagesCurso de Compras Avanzado - Modulo 5Maria Jose QuinodozPas encore d'évaluation

- Curso de Compras Avanzado - Modulo 2Document21 pagesCurso de Compras Avanzado - Modulo 2Maria Jose QuinodozPas encore d'évaluation

- Auditoria FiscalDocument6 pagesAuditoria FiscalMaria Jose QuinodozPas encore d'évaluation

- Curso de Compras Avanzado - Modulo 3Document29 pagesCurso de Compras Avanzado - Modulo 3Maria Jose QuinodozPas encore d'évaluation

- Cuentas Nacionales Unidad IIIDocument16 pagesCuentas Nacionales Unidad IIIMaria Jose QuinodozPas encore d'évaluation

- RevistaDocument37 pagesRevistadaniel tiquePas encore d'évaluation

- Cuentas Nacionales Unidad IIIDocument22 pagesCuentas Nacionales Unidad IIIMaria Jose QuinodozPas encore d'évaluation

- Mejora defensa ribereña AtalayaDocument44 pagesMejora defensa ribereña AtalayaKoriPas encore d'évaluation

- Maquina Lavadora de Papas E2d Grupo 2Document33 pagesMaquina Lavadora de Papas E2d Grupo 2yezid.vega15Pas encore d'évaluation

- Ejercicios de Matrices y Determinantes-Indicador I-8Document2 pagesEjercicios de Matrices y Determinantes-Indicador I-8Miguel estela pesantesPas encore d'évaluation

- Formato Fichas TecnicasDocument12 pagesFormato Fichas TecnicasSebastian Delgado RodríguezPas encore d'évaluation

- Solicitud de inscripción abogados y notariosDocument4 pagesSolicitud de inscripción abogados y notariosAle Santizo100% (1)

- Caña de AzúcarDocument15 pagesCaña de AzúcarJennyCortezPas encore d'évaluation

- b2 PDFDocument10 pagesb2 PDFJUANPas encore d'évaluation

- La Revolución Industrial y sus consecuenciasDocument53 pagesLa Revolución Industrial y sus consecuenciasjavier granPas encore d'évaluation

- Vol II. Memoria DescriptivaDocument87 pagesVol II. Memoria DescriptivaJoelMejiaPas encore d'évaluation

- Desarrollo y Crecimiento de TelmexDocument14 pagesDesarrollo y Crecimiento de TelmexLaura Helena Fariñas Alvarez100% (1)

- Framedia ADocument13 pagesFramedia ASara Jimenez RodriguezPas encore d'évaluation

- SVD205 LectDocument7 pagesSVD205 Lectivan oliverosPas encore d'évaluation

- Practica N5Document11 pagesPractica N5Rodrigo AquipuchoPas encore d'évaluation

- Resumen de Comunicaciones CientíficasDocument1 pageResumen de Comunicaciones Científicasana merida martinPas encore d'évaluation

- PC 01Document4 pagesPC 01DIEGO ALEJANDRO SANCHEZ CABALLEROPas encore d'évaluation

- Sensor Flex Con ArduinoDocument14 pagesSensor Flex Con ArduinoandresPas encore d'évaluation

- Electronica Medica Basica 2Document108 pagesElectronica Medica Basica 2Francisco Geokrata HernándezPas encore d'évaluation

- Mantequilla Power PDFDocument39 pagesMantequilla Power PDFANA LUZ MAMANI QUISPEPas encore d'évaluation

- Ppbásicos en La Preparación de Cavidades de Dientes Deciduo1Document4 pagesPpbásicos en La Preparación de Cavidades de Dientes Deciduo1Wen GuerrónPas encore d'évaluation

- Trabajo Diseño de Obras Hidraulicas 2Document32 pagesTrabajo Diseño de Obras Hidraulicas 2Yhonatan Gaspar ReyesPas encore d'évaluation

- Técnico en Administración de Empresas - Mención Contabilidad y FinanzasDocument2 pagesTécnico en Administración de Empresas - Mención Contabilidad y Finanzasjonathan bascuñan sanchezPas encore d'évaluation

- Proceso de Elaboracion de La MargarinaDocument10 pagesProceso de Elaboracion de La MargarinaKarla Montenegro91% (11)

- Catalogo Oriflame Peru 2018Document63 pagesCatalogo Oriflame Peru 2018Karen Lizeth CardenasPas encore d'évaluation

- Trabajo de Bienes Nacionales Contabilidad GubernamentalDocument8 pagesTrabajo de Bienes Nacionales Contabilidad GubernamentalYureisi CedeñoPas encore d'évaluation

- Responsabilidad de La DirecciónDocument10 pagesResponsabilidad de La DirecciónA.Pas encore d'évaluation

- Dispositivos de Flujo EstableDocument7 pagesDispositivos de Flujo EstableGLuis_Angel86% (7)

- Proceso para Abordar Riesgos y OportunidadesDocument11 pagesProceso para Abordar Riesgos y OportunidadesJjaa CCaallejasPas encore d'évaluation

- VP Reinos de Italia Napoles Feb2023Document3 pagesVP Reinos de Italia Napoles Feb2023pepemikel2009Pas encore d'évaluation

- Evaluaciones deportivas: composición corporal y métodos de mediciónDocument83 pagesEvaluaciones deportivas: composición corporal y métodos de mediciónAnany MuñozPas encore d'évaluation

- Ley Hooke resumenDocument7 pagesLey Hooke resumenSaid Fernando Zacarias SalgadoPas encore d'évaluation