Vous aimerez peut-être aussi

- Modulo 5 Metodologia Del Marco LogicoDocument115 pagesModulo 5 Metodologia Del Marco Logicohugo chavezPas encore d'évaluation

- Manual Macros PDFDocument106 pagesManual Macros PDFItalia Abrego JaquesPas encore d'évaluation

- M Is For (Data) Monkey - A - Guide To The M Language in Excel Power QueryDocument244 pagesM Is For (Data) Monkey - A - Guide To The M Language in Excel Power Queryjose luis cruzPas encore d'évaluation

- m3 T4a Bishop PaDocument26 pagesm3 T4a Bishop Pajose luis cruzPas encore d'évaluation

- Jdelafuente MarcoLogicoDocument39 pagesJdelafuente MarcoLogicowilsonfabianchizaPas encore d'évaluation

- Metodologia ZOPP GTZDocument35 pagesMetodologia ZOPP GTZCristian ValerioPas encore d'évaluation

- Cómo Hacer Un Árbol Del Problema, Árbol de Objetivos y DiagnósticoDocument46 pagesCómo Hacer Un Árbol Del Problema, Árbol de Objetivos y DiagnósticoLaura MoralesPas encore d'évaluation

- LienzocanvasespanolDocument1 pageLienzocanvasespanolJuan P. SalinasPas encore d'évaluation

- 00 Inicio ESTE 2013 PDFDocument30 pages00 Inicio ESTE 2013 PDFjose luis cruzPas encore d'évaluation

- Memoria de Identificacion Del ProblemaDocument1 pageMemoria de Identificacion Del Problemajose luis cruzPas encore d'évaluation

- Cómo Se Escribe - María TeresaDocument361 pagesCómo Se Escribe - María TeresaJuan Escutia100% (5)

- Memoria de Identificacion Del Problema y Memoria de AprobacionDocument25 pagesMemoria de Identificacion Del Problema y Memoria de Aprobacionjose luis cruzPas encore d'évaluation

- Memoria de Identificacion Del Problema PDFDocument1 pageMemoria de Identificacion Del Problema PDFjose luis cruzPas encore d'évaluation

- Modelo de NegocioDocument1 pageModelo de Negociojose luis cruzPas encore d'évaluation

- Analisis y Disenio de AlgoritmosDocument213 pagesAnalisis y Disenio de AlgoritmosJosé Luis MasachePas encore d'évaluation

- Planeacion Por EscenariosDocument9 pagesPlaneacion Por EscenariosMiguel HernandezPas encore d'évaluation

- DICE5Document158 pagesDICE5jose luis cruzPas encore d'évaluation

- Analisis-De-tendencias y Construccion de EscenariosDocument12 pagesAnalisis-De-tendencias y Construccion de EscenariosGRANDEPAPAOSOPas encore d'évaluation

- Dossier ManualDocument102 pagesDossier ManualCelso Celestino Tillner AquinoPas encore d'évaluation

- De La Anticipación A La Acción PDFDocument380 pagesDe La Anticipación A La Acción PDFjose luis cruz100% (2)

- Computer Hoy - 22 Septiembre 2017 PDFDocument86 pagesComputer Hoy - 22 Septiembre 2017 PDFjose luis cruzPas encore d'évaluation

- Leer Con Los Mas PequenosDocument91 pagesLeer Con Los Mas PequenosRH GcPas encore d'évaluation

- ABC de La Comunicacion ProspectivaDocument11 pagesABC de La Comunicacion ProspectivaFer VelascoPas encore d'évaluation

- Sesión 31 - PatentesDocument40 pagesSesión 31 - Patentesdavid.ripPas encore d'évaluation

- 11 - Guía de Diseños IndustrialesDocument63 pages11 - Guía de Diseños IndustrialesMarlen Rojas SaldañaPas encore d'évaluation

- Macros Visual Basic para ExcelDocument43 pagesMacros Visual Basic para Excelsilroggero6746100% (1)

- Prospectiva Estratégica: Caja de Herramientas 2007Document105 pagesProspectiva Estratégica: Caja de Herramientas 2007nelson bary serna marcosPas encore d'évaluation

- Con La Brigada de Patentes y El Fondo de PatentesDocument2 pagesCon La Brigada de Patentes y El Fondo de Patentesjose luis cruzPas encore d'évaluation

- Sesión 31 - PatentesDocument40 pagesSesión 31 - Patentesdavid.ripPas encore d'évaluation

- Safari A La EstrategiaDocument191 pagesSafari A La EstrategiaDiego DakroubPas encore d'évaluation

- Tarea 6 Supervision y Control de PersonalDocument12 pagesTarea 6 Supervision y Control de PersonalLeonel ReyesPas encore d'évaluation

- Examen Final - Semana 8 1ADocument12 pagesExamen Final - Semana 8 1AANGIE BELTRAN BERNALPas encore d'évaluation

- DH01-00 Reclutamiento, Seleccion, Contratacion y Egreso de PersonalDocument6 pagesDH01-00 Reclutamiento, Seleccion, Contratacion y Egreso de PersonalJesmarina GuerreroPas encore d'évaluation

- Sindicatos Registrados Diciembre 2021Document362 pagesSindicatos Registrados Diciembre 2021Andres Silva GaliciaPas encore d'évaluation

- Aida - Patricia - Diaz - Rojashv2 AiDocument4 pagesAida - Patricia - Diaz - Rojashv2 AiJailen SosaPas encore d'évaluation

- Caso Práctico 02 III Fase CCI AvDocument3 pagesCaso Práctico 02 III Fase CCI AvRenzo ZegarraPas encore d'évaluation

- Medicion de ProcesosDocument17 pagesMedicion de ProcesosEdwin Antonio Alvarenga AlvarengaPas encore d'évaluation

- Diario de Movimientos OficialDocument1 pageDiario de Movimientos OficialChema Lavado SuárezPas encore d'évaluation

- Examen Parcial - Semana 4 DERECHODocument10 pagesExamen Parcial - Semana 4 DERECHOmagdaPas encore d'évaluation

- Contrato de Obra Edgar AlaveDocument2 pagesContrato de Obra Edgar AlaveCarla Alave MamaniPas encore d'évaluation

- Wa0011.Document11 pagesWa0011.Kevin SánchezPas encore d'évaluation

- Aplicación de Calculo ActuarialDocument7 pagesAplicación de Calculo ActuarialTatiana OrduzPas encore d'évaluation

- Ejercicios Fol Tema 7Document2 pagesEjercicios Fol Tema 7Alicia Schuldiner60% (5)

- Tribunal Ficalizacion Laboral Res. 539-2022-H&S - AbogadosDocument18 pagesTribunal Ficalizacion Laboral Res. 539-2022-H&S - AbogadosH&S ABOGADOSPas encore d'évaluation

- Actividad 3 ErgonomiaDocument7 pagesActividad 3 ErgonomiaKarenJimenaSolanoPas encore d'évaluation

- OHSAS1Document6 pagesOHSAS1Héctor Elihú VegaPas encore d'évaluation

- Programa Economia II 2019 UnseDocument3 pagesPrograma Economia II 2019 UnsedokisPas encore d'évaluation

- Tarea - Sandra - Pozo - Sistemas - de - Procesos - Industriales - Semana 2Document11 pagesTarea - Sandra - Pozo - Sistemas - de - Procesos - Industriales - Semana 2pedro enrique monardez camposPas encore d'évaluation

- Comité de Convivencia Laboral CocacolaDocument2 pagesComité de Convivencia Laboral CocacolaAdriana Lucia GUASGUITA PORTELAPas encore d'évaluation

- 5Document48 pages5OcsicnarfX100% (1)

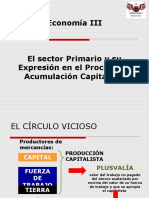

- Sesión 4 - Economía IIIDocument77 pagesSesión 4 - Economía IIIWilfridoPas encore d'évaluation

- Planilla RemuneracionesDocument3 pagesPlanilla RemuneracionesMIGUEL LEONPas encore d'évaluation

- Unidad 7. Participación de Los Trabajadores en La EmpresaDocument62 pagesUnidad 7. Participación de Los Trabajadores en La Empresaeduardogarva31Pas encore d'évaluation

- Chequearexamen PDFDocument8 pagesChequearexamen PDFGREHILIZ HENRIQUEZPas encore d'évaluation

- Contrato TrabajoDocument2 pagesContrato TrabajoFabio ChaucaPas encore d'évaluation

- El Desempleo en Cajamarca (Autoguardado)Document6 pagesEl Desempleo en Cajamarca (Autoguardado)rubenPas encore d'évaluation

- PG Oc TL 29 Aseguramiento Trabajo en Alturas Sobre Puente Ducto OkDocument48 pagesPG Oc TL 29 Aseguramiento Trabajo en Alturas Sobre Puente Ducto OkOSCAR MAURICIO CLAROS TIQUEPas encore d'évaluation

- G.050 SegDocument86 pagesG.050 SegHussein LazaroPas encore d'évaluation

- 4.1 Reclutamiento y Selección de PersonalDocument5 pages4.1 Reclutamiento y Selección de PersonalALAN100% (1)

- Ley de Formación y Promoción LaboralDocument3 pagesLey de Formación y Promoción LaboralNicole TaipevillagarayPas encore d'évaluation