Vous aimerez peut-être aussi

- Ernesto Guevara..Obras EscogidasDocument445 pagesErnesto Guevara..Obras EscogidasMountasser100% (1)

- Análisis de La Película CanoaDocument2 pagesAnálisis de La Película CanoaSamuel Quintero100% (1)

- Introducción A Los Años PeronistasDocument6 pagesIntroducción A Los Años PeronistasPaula CastilloPas encore d'évaluation

- Tecnicas de Litigación OralDocument21 pagesTecnicas de Litigación OralAllison Asto100% (1)

- 1000 Piropos Románticos para EnamorarDocument2 pages1000 Piropos Románticos para EnamorarJavier Dax Guzman67% (6)

- 107 Complicidad SSexual en La ParejaDocument3 pages107 Complicidad SSexual en La ParejaJavier Dax GuzmanPas encore d'évaluation

- Expertos Cuestionan Cifra de Cierre de 3.000 Colegios Entregada Por EyzaguirreDocument1 pageExpertos Cuestionan Cifra de Cierre de 3.000 Colegios Entregada Por EyzaguirreJavier Dax GuzmanPas encore d'évaluation

- Mujeres y Clase Media Concentran El Mayor Castigo en Apoyo A BacheletDocument1 pageMujeres y Clase Media Concentran El Mayor Castigo en Apoyo A BacheletJavier Dax GuzmanPas encore d'évaluation

- Anuncian Proyecto de Ley para Médicos de Hospital Padre HurtadoDocument1 pageAnuncian Proyecto de Ley para Médicos de Hospital Padre HurtadoJavier Dax GuzmanPas encore d'évaluation

- Anuncian Proyecto de Ley para Médicos de Hospital Padre HurtadoDocument1 pageAnuncian Proyecto de Ley para Médicos de Hospital Padre HurtadoJavier Dax GuzmanPas encore d'évaluation

- Consolidacion y DesconsolidacionDocument4 pagesConsolidacion y DesconsolidacionJavier Dax GuzmanPas encore d'évaluation

- Mujeres y Clase Media Concentran El Mayor Castigo en Apoyo A BacheletDocument1 pageMujeres y Clase Media Concentran El Mayor Castigo en Apoyo A BacheletJavier Dax GuzmanPas encore d'évaluation

- Opinión: Pensar Hacia AtrásDocument1 pageOpinión: Pensar Hacia AtrásJavier Dax GuzmanPas encore d'évaluation

- Temas de Hoy: Reforma Al Binominal: Partidos Mueven Sus Fichas Ante Nuevo Mapa ElectoralDocument1 pageTemas de Hoy: Reforma Al Binominal: Partidos Mueven Sus Fichas Ante Nuevo Mapa ElectoralJavier Dax GuzmanPas encore d'évaluation

- La Advertencia de Las EncuestasDocument1 pageLa Advertencia de Las EncuestasJavier Dax GuzmanPas encore d'évaluation

- No Voy Abdicar A Las Responsabilidades Que La DC Me Pida. Tenemos Un Déficit en El Norte GrandeDocument1 pageNo Voy Abdicar A Las Responsabilidades Que La DC Me Pida. Tenemos Un Déficit en El Norte GrandeJavier Dax GuzmanPas encore d'évaluation

- Opinión: Pensar Hacia AtrásDocument1 pageOpinión: Pensar Hacia AtrásJavier Dax GuzmanPas encore d'évaluation

- 4 Señales de Que Él Es Un NarcisistaDocument2 pages4 Señales de Que Él Es Un NarcisistaJavier Dax GuzmanPas encore d'évaluation

- El Estado Tiene Una Deuda Enorme Con Las Familias de Los CampamentosDocument1 pageEl Estado Tiene Una Deuda Enorme Con Las Familias de Los CampamentosJavier Dax GuzmanPas encore d'évaluation

- Derrame: Fiscalía Responsabiliza A Enap y Le Aplica La Multa Más AltaDocument1 pageDerrame: Fiscalía Responsabiliza A Enap y Le Aplica La Multa Más AltaJavier Dax GuzmanPas encore d'évaluation

- 9 Maneras de Tener El Mejor Sexo en Menos de Un MinutoDocument3 pages9 Maneras de Tener El Mejor Sexo en Menos de Un MinutoJavier Dax GuzmanPas encore d'évaluation

- 13 Actitudes para Tener Una Relación DuraderaDocument3 pages13 Actitudes para Tener Una Relación DuraderaJavier Dax GuzmanPas encore d'évaluation

- El Copago No Es El Responsable de Toda La Segregación Que Hoy Existe en ChileDocument1 pageEl Copago No Es El Responsable de Toda La Segregación Que Hoy Existe en ChileJavier Dax GuzmanPas encore d'évaluation

- El Semen Es AntidepresivoDocument1 pageEl Semen Es AntidepresivoJavier Dax GuzmanPas encore d'évaluation

- 4 Movidas para Dominarlo Con La CamaDocument3 pages4 Movidas para Dominarlo Con La CamaJavier Dax GuzmanPas encore d'évaluation

- Agua Buena y La Batalla Contra El Plomo: NacionalDocument1 pageAgua Buena y La Batalla Contra El Plomo: NacionalJavier Dax GuzmanPas encore d'évaluation

- ¿Necesitan Más Sexo Los Hombres Que Las MujeresDocument1 page¿Necesitan Más Sexo Los Hombres Que Las MujeresJavier Dax GuzmanPas encore d'évaluation

- Alianza Irá A Contraloría y Al TC para Frenar Restricción A Ranking SimceDocument1 pageAlianza Irá A Contraloría y Al TC para Frenar Restricción A Ranking SimceJavier Dax GuzmanPas encore d'évaluation

- El Imbatible Real Madrid: Fútbol InternacionalDocument1 pageEl Imbatible Real Madrid: Fútbol InternacionalJavier Dax GuzmanPas encore d'évaluation

- Adiós Al Chavo: Chespirito Será Homenajeado en El Estadio AztecaDocument1 pageAdiós Al Chavo: Chespirito Será Homenajeado en El Estadio AztecaJavier Dax GuzmanPas encore d'évaluation

- Certificado de Afiliación AFPModeloDocument1 pageCertificado de Afiliación AFPModeloJavier Dax GuzmanPas encore d'évaluation

- IX Región: Incendio en Mueblería Deja Millonarias Pérdidas: NacionalDocument1 pageIX Región: Incendio en Mueblería Deja Millonarias Pérdidas: NacionalJavier Dax GuzmanPas encore d'évaluation

- Rafael Araneda Se Consolida Como El Heredero de Don FranciscoDocument1 pageRafael Araneda Se Consolida Como El Heredero de Don FranciscoJavier Dax GuzmanPas encore d'évaluation

- 088Document1 page088Javier Dax GuzmanPas encore d'évaluation

- La Tercera - 2014-01-12 PDFDocument88 pagesLa Tercera - 2014-01-12 PDFAlvaro FuenzalidaPas encore d'évaluation

- Relacion PF y PMDocument2 pagesRelacion PF y PMyohanan2010Pas encore d'évaluation

- Trece DiasDocument3 pagesTrece DiasPatricia Romero APas encore d'évaluation

- Ejemplo Papel Sellado - TestimonioDocument2 pagesEjemplo Papel Sellado - TestimonioHector CondegaPas encore d'évaluation

- Historia Inexequibilidad DiferidaDocument2 pagesHistoria Inexequibilidad DiferidaIván CarvajalPas encore d'évaluation

- Guia CEYP Marzo UndecimoDocument4 pagesGuia CEYP Marzo UndecimoedwinPas encore d'évaluation

- Articulos de DDHH y ConvenciónDocument1 pageArticulos de DDHH y Convenciónleidy CatalinaPas encore d'évaluation

- Tesis ElizabethDocument159 pagesTesis ElizabethJirón JonatanPas encore d'évaluation

- Guia de Liderazgo EspeDocument17 pagesGuia de Liderazgo EspeAlfonso Avila0% (2)

- 5325-Texto Del Artículo-20878-1-10-20230127Document25 pages5325-Texto Del Artículo-20878-1-10-20230127JESUS HAIR NEIRA NAVARROPas encore d'évaluation

- Solicitud de Empleo COVIARDocument1 pageSolicitud de Empleo COVIARsolileoPas encore d'évaluation

- Principio de Legalidad - Wikipedia, La Enciclopedia LibreDocument1 pagePrincipio de Legalidad - Wikipedia, La Enciclopedia LibredPas encore d'évaluation

- Caso Práctico 3Document3 pagesCaso Práctico 3Diego Jimenez ßncourtPas encore d'évaluation

- Procedimiento AdministrativoDocument31 pagesProcedimiento AdministrativoAnthony GomézPas encore d'évaluation

- A11 4 Gonzalez MendiondoDocument5 pagesA11 4 Gonzalez MendiondoHeptágono ConvexoPas encore d'évaluation

- EufrosinaDocument2 pagesEufrosinaANGEL EDUARDO MASSE BAEZPas encore d'évaluation

- Said El Vuelo Del AguilaDocument3 pagesSaid El Vuelo Del AguilashekoryPas encore d'évaluation

- Pedro de Vega. en Torno Al Concepto Político de La Constitución TEXTO PLANODocument11 pagesPedro de Vega. en Torno Al Concepto Político de La Constitución TEXTO PLANOJoel RosalesPas encore d'évaluation

- 17 0465 PDFDocument204 pages17 0465 PDFmelanyPas encore d'évaluation

- Sentencia Numero 2214Document4 pagesSentencia Numero 2214Henry Camilo EsBaPas encore d'évaluation

- Como Controlar El MototaxismoDocument3 pagesComo Controlar El MototaxismoCadena ElecarioPas encore d'évaluation

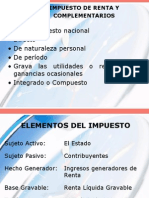

- Conceptos Renta y Demas ElementosDocument21 pagesConceptos Renta y Demas ElementosFelix VerdeciaPas encore d'évaluation

- Que Es El Sistema Financiero InternacionalDocument3 pagesQue Es El Sistema Financiero InternacionalOscar_Flores92Pas encore d'évaluation

- Lineamiento 12Document5 pagesLineamiento 12yoshira pomasoncco lopezPas encore d'évaluation

- Documento IAL Relleno Sanitario Potrerillos FinalDocument90 pagesDocumento IAL Relleno Sanitario Potrerillos FinalKenneth Alvarado100% (1)

- Condado de BarcelonaDocument5 pagesCondado de BarcelonaMiguel AngelPas encore d'évaluation