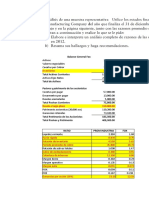

Académique Documents

Professionnel Documents

Culture Documents

Analisis Cadena de Valor y Ana Causa y Efec

Transféré par

catts15Titre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Analisis Cadena de Valor y Ana Causa y Efec

Transféré par

catts15Droits d'auteur :

Formats disponibles

UNIVERSIDAD JOSE CARLOS MARIATEGUI

UNIIVERSIDAD JOSE CARLOS MARIATEGUI

FACULTAD DE CIENCIAS JURIDICAS, EMPRESARIALES Y PEDAGOGICAS

CARRERA PROFESIONAL DE CONTABILIDAD

NADIA NORIEGA RIVERA

YENY CAHUANA HUARCAYA

XIOMARA RAMOS MALDONADO

DANY QUINTANILLA SOSA

MGR. ENRIQUE MAMANI MEZA

MOQUEGUA - PERU

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

LA CADENA DE VALOR

LA CADENA DE VALOR SEGN PORTER

Porter define el valor como la suma de los beneficios percibidos que el cliente recibe menos los

costos percibidos por l al adquirir y usar un producto o servicio. La cadena de valor es

esencialmente una forma de anlisis de la actividad empresarial mediante la cual

descomponemos una empresa en sus partes constitutivas, buscando identificar fuentes de

ventaja competitiva en aquellas actividades generadoras de valor. Esa ventaja competitiva se

logra cuando la empresa desarrolla e integra las actividades de su cadena de valor de forma

menos costosa y mejor diferenciada que sus rivales. Por consiguiente la cadena de valor de una

empresa est conformada por todas sus actividades generadoras de valor agregado y por los

mrgenes que stas aportan.

ELEMENTOS BSICOS DE LA CADENA DE VALOR

Una cadena de valor genrica est conformada por tres elementos bsicos, que son:

Actividades Primarias o Principales:

Las Actividades Primarias o Principales son aquellas actividades implicadas directamente en la

produccin del producto y su venta o entrega al comprador, as como la asistencia posterior a la

venta. Son imprescindibles para la transformacin de los inputs en outputs.

Las Actividades Primarias o Principales son, generalmente, las siguientes:

Logstica Interna: Actividades relacionadas con la calidad, fiabilidad, recepcin,

almacenamiento y distribucin de materias primas o "inputs". Tambin se incluyen las

actividades de manejo de materiales, control de inventarios o devolucin a los

proveedores.

Operaciones / Produccin: Actividades relacionadas con la transformacin de las

materias primas en productos finales terminados (maquinado, ensamble, mantenimiento

de equipo, etc.). Para que las actividades de produccin aadan valor, la produccin

debe ser lo ms rpida posible y sin defectos, y que exista una gran capacidad para

producir segn las especificaciones del cliente.

Logstica Externa: Actividades asociadas con la recopilacin, almacenamiento y

distribucin fsica del producto a los compradores. Tambin se pueden incluir

actividades de almacn de productos terminados, manejo de materiales, operacin de

vehculos de entrega, etc. Se podr generar valor aadido cuando la entrega es rpida,

cuando las rdenes de pedidos siguen un proceso eficiente, o cuando existe un

inventario suficiente para atender pedidos inesperados.

Ventas y Marketing: Actividades encaminadas a proporcionar un medio por el cual los

clientes pueden comprar el producto o servicio e inducirlos a hacerlo. Los medios para

ello se encuentran en una publicidad que refuerce la reputacin de la marca, una fuerza

de ventas eficaz, que exista reputacin de calidad y una ptima eleccin del canal de

distribucin.

Apoyo a las ventas y servicio al cliente: Actividades relacionadas con la prestacin de

servicios para mantener el valor del producto, como instalacin, reparacin y mantenimiento. La

generacin de valor se manifiesta en un buen entrenamiento de los clientes, reparaciones rpidas

y fiables, disponibilidad de recambios, en formacin de agentes comerciales o en crdito a los

clientes.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Actividades de Apoyo o Auxiliares:

Las Actividades de Apoyo o Auxiliares son aquellas actividades que dan soporte a las

actividades primarias y se apoyan entre si, proporcionando materias primas, tecnologa, recursos

humanos y varias funciones de la empresa. Es decir, su principal objetivo es incrementar la

eficiencia de las Actividades Principales y del proceso de creacin de valor.

Bsicamente, las Actividades de Apoyo de la Cadena de Valor se dividen en las siguientes

actividades:

Infraestructura: Consiste en varias actividades, en las que se incluyen las de

administracin, planificacin, contabilidad, asuntos legales, finanzas, etc. Apoya

normalmente a toda la Cadena de Valor y no a actividades individuales. El sistema de

informacin estratgica de la empresa apoya la innovacin y la respuesta a las

necesidades de los clientes mediante una efectiva coordinacin interna.

Investigacin, Desarrollo y Diseo: Cada actividad generadora de valor representa

tecnologa, ya sea a travs de conocimientos ("know-how"), procedimientos o a travs

de la tecnologa dentro del proceso. Se consigue diferenciacin cuando se disea un

producto con caractersticas nicas, cuando hay un rpido desarrollo de nuevos

productos o cuando existe un diseo que favorece la fiabilidad y el servicio.

Recursos Humanos: Son actividades implicadas en la bsqueda, contratacin,

formacin y desarrollo de todo el personal de la empresa. Es decir, una formacin que

apoye las metas de capacidad y calidad de respuesta, que se disee un programa de

incentivos consistente con los objetivos de la diferenciacin y que se desarrolle y

promueva el compromiso con el servicio al cliente.

Abastecimiento: Se refiere a la funcin de compra de materias primas utilizadas en la

cadena de valor, no a materias primas compradas en s. Para poder conseguir una

ventaja en esta actividad, se deben concentrar las compras en menos proveedores, a fin

de incrementar el poder de negociacin y conseguir mejores condiciones comerciales, o

implantar el sistema "just-in-time" , reduciendo as los costes de mantenimiento del

inventario.

El Margen

Segn Porter, la Cadena de Valor muestra el valor total, y est compuesta por actividades de

valor y de margen. Podemos definir margen de varias maneras. Una primera definicin de

margen podra ser: "El margen es la diferencia entre el valor total y el costo colectivo de

desempear las actividades de valor"

Otra definicin puede ser la siguiente:

Segn Michael E. Porter, "El margen es la diferencia entre el valor total y los costes totales

incurridos por la empresa para desempear las actividades generadoras de valor".

Representacin grfica de la Cadena de Valor

Generalmente, la Cadena de Valor de Porter presenta la siguiente forma. Podemos decir, que las

actividades principales siguen una secuencia. Es decir, desde que se reciben los "inputs" o

materias primas hasta que sufren el proceso de transformacin, pasando a ser "outputs" o

productos terminados.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

El Anlisis de la Cadena de Valor como herramienta gerencial

El Anlisis de la Cadena de Valor es una herramienta gerencial para identificar fuentes de

Ventaja Competitiva. El propsito de analizar la cadena de valor es identificar aquellas

actividades de la empresa que pudieran aportarle una ventaja competitiva potencial. Poder

aprovechar esas oportunidades depender de la capacidad de la empresa para desarrollar a lo

largo de la cadena de valor y mejor que sus competidores, aquellas actividades competitivas

cruciales. Porter resalta tres tipos diferentes de actividad:

Las Actividades Directas, que son aquellas directamente comprometidas en la creacin de

valor para el comprador. Son muy variadas, dependen del tipo de empresa y son por ejemplo las

operaciones de la fuerza de ventas, el diseo de productos, la publicidad, el ensamblaje de

piezas, etc.

Las Actividades Indirectas, que son aquellas que le permiten funcionar de manera contnua

a las actividades directas, como podran ser el mantenimiento y la contabilidad.

El Aseguramiento de la Calidad, en el desempeo de todas las actividades de la empresa.

Porter fue ms all del concepto de la cadena de valor, extendindolo al sistema de valor, el cual

considera que la empresa esta inmersa en un conjunto complejo de actividades ejecutadas por un

gran nmero de actores diferentes. Este punto de vista nos lleva a considerar al menos tres

cadenas de valor adicionales a la que describimos como genrica:

Las Cadenas de Valor de los Proveedores, las cuales crean y le aportan los

abastecimientos esenciales a la propia cadena de valor de la empresa. Los proveedores incurren

en costos al producir y despachar los suministros que requiere la cadena de valor de la empresa.

El costo y la calidad de esos suministros influyen en los costos de la empresa y/o en sus

capacidades de diferenciacin.

Las Cadenas de Valor de los Canales, que son los mecanismos de entrega de los productos

de la empresa al usuario final o al cliente. Los costos y los mrgenes de los distribuidores son

parte del precio que paga el usuario final. Las actividades desarrolladas por los distribuidores de

los productos o servicios de la empresa afectan la satisfaccin del usuario final.

Las Cadenas de Valor de los Compradores, que son la fuente de diferenciacin por

excelencia, puesto que en ellas la funcin del producto determina las necesidades del cliente.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

El Diagnstico de las Capacidades Competitivas

El gerente debe construir una cadena de valor con las actividades de su empresa. Examinar las

conexiones que hay entre las actividades internas desarrolladas por la empresa y las cadenas de

valor de clientes, canales y proveedores. Identificar aquellas actividades y capacidades claves

para llevarle satisfaccin a los clientes y ser exitoso en el mercado.

Utilizar un benchmarketing para hacer las comparaciones internas y externas que le permitan:

Evaluar que tan bien est la empresa desarrollando sus actividades.

Comparar la estructura de costos de la empresa con la de sus rivales.

Evaluar cmo encaja la cadena de valor de la empresa dentro del sistema de valor de su

industria.

Ajustar y mejorar su cadena de valor para reaccionar a los movimientos estratgicos y

tcticos de sus competidores en sus cadenas de valor.

Deber entonces ser claro para el gerente que las cadenas de valor de las otras empresas de su

industria dependern de la trayectoria de stas, de sus estrategias, de sus habilidades y que la

ventaja competitiva no surge solamente del interior de su empresa, sino tambin fuera de sta.

Que determina el costo de las actividades en una cadena de valor

El costo de desarrollar cada una de las actividades de una cadena de valor puede fluir desde

atrs o hacia adelante en la cadena, dependiendo de dos tipos de factores:

Los Conductores de Costos Estructurales

Las economas de escala.

Los efectos de la curva de experiencia.

Las exigencias tecnolgicas.

La intensidad de capital.

La complejidad de la lnea de produccin.

Los Conductores de Costos Realizables

El compromiso de la fuerza de ventas con el mejoramiento continuo.

Las actitudes y las capacidades con respecto a la calidad.

El ciclo de tiempo para lanzar nuevos productos al mercado.

La eficiencia para disear y ejecutar los procesos empresariales internos.

La eficiencia de la empresa en trabajar con proveedores, distribuidores y/o con clientes

en la reduccin de costos.

Que implica la obtencin de informacin para el anlisis estratgico de costos

La obtencin de informacin para ste propsito es una tarea formidable, pues requiere

descomponer la informacin de la contabilidad de costos departamentales en el costo de

ejecucin de:

Actividades especficas.

Adoptar el sistema de Costeo Basado en Actividades (ABC).

(Lo que pretendemos al adoptar el costeo ABC es poder "rastrear" y no asignar como en el

sistema contable tradicional, los costos de tareas especficas y de las actividades de la cadena de

valor.)

Algunos usos de la Cadena de Valor

Anlisis Estratgico de Costos

1. Identifique la cadena de valor de la empresa y luego "rastree" los costos relacionados

con las actividades y sus categoras (Costeo ABC).

2. Establezca los elementos claves que dirigen los costos hacia cada actividad de valor.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

3. Identifique las cadenas de valor de sus competidores y determine sus costos relativos

y el origen de las diferencias en costos con su empresa.

4. Desarrolle una estrategia para lograr una reduccin de costos controlando los

conductores de costos (cost drivers) o remodele su propia cadena de valor.

5. Asegrese de que las reducciones de costos no erosionen la diferenciacin y si lo

hacen que sea una decisin consciente de su parte.

6. Compruebe si las reducciones de costos son sostenibles.

Tenga en cuenta que las acciones estratgicas para eliminar una desventaja en costos,

necesariamente debe estar ligada a precisar dnde se origin la diferencia en costos.

Determinacin de la base para Diferenciar

1 - Determine con precisin quien es realmente su comprador.

2. Identifique la cadena de valor del comprador para poder evaluar el impacto de las

decisiones de su empresa.

3. Determine y jerarquize el criterio de compra de su cliente para conocer el valor que

ste le asigna a sus determinaciones.

4. Evalue las fuentes actuales y potenciales de diferenciacin, determinando cul de las

actividades de valor estn impactando los criterios de compra de sus clientes.

5. Determine el costo de las fuentes de diferenciacin

6. Estructure la cadena de valor para agregarle el mayor valor en relacin con el costo.

7. Compruebe la sostenibilidad de su estrategia de diferenciacin frente a las barreras

de entrada y la lealtad de sus clientes.

8. Reduzca costos en aquellas actividades que no afecten su estrategia de

diferenciacin.

La cadena de valor en la prctica

La cadena de valor refleja una serie de actividades estratgicas de la empresa que denominamos

procesos de negocio y es donde podemos diferenciarnos de la competencia creando una serie de

valores que nos hagan destacar. Lgicamente estos procesos de negocio se asientan sobre unos

procesos de soporte y mapas de actividades que sern sobre los que debemos actuar para

diferenciarnos y crear valor. A continuacin, y a modo de ejemplo, indicamos la operativa de

una cadena de valor de una empresa comparndola con la del sector.

CADENA DE VALOR Del SECTO

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

EJEMPLO:

LA CADENA DE VALOR EN UN RESTAURANTE

Un restaurante, al igual que cualquier empresa, tambin organiza sus actividades en torno al

proceso de creacin de valor, y, por tanto, tambin puede utilizarse en restauracin el concepto

de Cadena de Valor.

Partiendo de los "inputs" de un restaurante, que generalmente son las materias primas

(productos alimenticios y bebidas), la fuerza de trabajo, energa y los medios productivos que

componen el establecimiento, se puede aplicar sobre stos "inputs" unas actividades bsicas

como son el almacenamiento, la elaboracin y el servicio. Con todo ello se obtiene un servicio

de restauracin.

En restauracin tambin se pueden identificar una serie de Actividades Primarias o Principales y

de Actividades de Apoyo o Auxiliares.

Actividades Primarias o Principales de un Restaurante

En restauracin, el concepto de Actividad Primaria o Principal es el mismo que el propuesto por

Porter en su obra Competitive Advantage (Ventaja Competitiva). La diferencia recae sobre las

distintas subactividades que estn dentro de las Actividades Primarias o Principales.

Las Actividades Primarias o Principales de un negocio de restauracin son, generalmente, las

siguientes:

Logstica Interna: Se incluyen actividades como la recepcin y almacenaje de materias

primas. Comprende los procesos de manipulacin, almacenamiento, conservacin,

control de inventarios y devoluciones a proveedores.

Cocina: Comprende las actividades de preparacin y coccin de los alimentos

transformndolos en platos. Dentro de estas, se incluyen los procesos de preparacin,

presentacin, limpieza, mantenimiento y control de la calidad.

Sala: Incluye las actividades relacionadas con el servicio y entrega del producto final al

cliente, tales como el proceso de los pedidos, nivel de servicio, grado de atencin,

organizacin, limpieza y mantenimiento.

Comercial y Marketing: Engloba todos los medio necesarios para promocionar el

restaurante. Estos medios son: la hospitalidad, publicidad, guas, fuerza de ventas,

material de ventas, polticas de precios y un control de las ventas.

Servicio Post-Venta: Consiste en la obtencin de medios para elevar o mantener el

valor aadido del restaurante. Puede ser a travs de polticas de fidelizacin, bases de

datos, ajuste del producto en funcin de los requerimientos del cliente, atenciones

personalizadas u otros servicios adicionales.

Actividades de Apoyo o Auxiliares de un Restaurante

Las Actividades de Apoyo o Auxiliares de un negocio de restauracin se dividen, al igual que

en la Cadena de Valor de Porter, en cuatro grandes grupos: Infraestructura, Recursos Humanos,

Tecnologa y Compras. As, tenemos:

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Infraestructura: Las actividades de infraestructura comprenden la direccin del

negocio, planificacin, finanzas, contabilidad, control de costes, la gestin de la calidad

y los temas legales y fiscales.

Recursos Humanos: Comprenden aspectos relacionados con el personal del negocio,

tales como la seleccin, formacin, retribucin o motivacin.

Tecnologa: Son aquellas actividades cuya misin es mejorar los procesos, lo que

implica por un lado su racionalizacin y por otro la aplicacin de las ms modernas

tecnologas en el campo de conservacin y regeneracin de alimentos, y el tratamiento

de la informacin para mejorar los procesos de control y de marketing del negocio.

Compras: Las actividades de compras estn encaminadas a buscar los mejores

productos en las mejores condiciones posibles , adems de otras actividades

relacionadas como la logstica.

La Cadena de Valor de un Restaurante

Si juntamos tanto las Actividades Principales como las Actividades Auxiliares de un

restaurante, podremos construir su Cadena de Valor. Una Cadena de Valor genrica para un

negocio de restauracin se estructura de la siguiente manera:

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Otros usos de la cadena de valor: el "Benchmarking"

Se entiende por "benchmarking", el proceso de comparacin a travs del cual una empresa

identifica, entiende e incorpora las mejores prcticas para mejorar su rendimiento.

Cuando se estudia a los competidores directos haciendo comparaciones para encontrar las

mejores prcticas se llama "benchmarking competitivo". Si el benchmarking se hace en la

misma empresa, entre agencias o departamentos en las que existen funciones similares para

comparar, se llama "benchmarking interno".

Aplicado al sector de la restauracin, la aplicacin de actividades de benchmarking supone un

uso alternativo de la Cadena de Valor, al poder comparar las cadenas de valor de otros negocios

con la de nuestro restaurante, de forma que nos permita descubrir los puntos fuertes y los puntos

dbiles del negocio, a la vez que posibles orgenes de ventajas competitivas.

La propuesta de creacin de valor de un restaurante

Josep Mara Vallsmadella, en su libro Tcnicas de Marketing y Estrategias para Restaurantes,

argumenta que "los restauradores, al definir la propuesta de valor de su restaurante, deben ser

conscientes de que los clientes realizarn una accin de posicionamiento, convirtiendo el

consumo de un servicio de restauracin en una experiencia, de tal manera que las tomas de

decisiones futuras se concretarn en funcin de los archivos de valor que ms se ajusten al

motivo de consumo y que mejor posicionados estn respecto a la competencia. Por tanto, es

muy importante que las propuestas de valor de los restaurantes sean claras para no confundir al

cliente, y ventajosas respecto de los competidores, de forma que las marcas que les dan

nombre".

Un restaurante, pues, puede presentar propuestas con mayor valor, mediante alguna ventaja

competitiva en los elementos de creacin de valor. En los siguientes subapartados, veremos

aquellos elementos de creacin de valor ms comunes en restauracin.

Creacin de valor a travs del producto principal

Esta es la estrategia utilizada por los restaurantes que poseen gran habilidad en la elaboracin y

preparacin de los platos. Estos restaurantes son los que se encuadran en los restaurantes de

cocina de autor o los galardonados con algn tipo de premio.

Creacin de valor a travs del servicio

La entrega a domicilio de comida, o la creacin de un proceso de servicio de superior calidad o

de mayor rapidez respecto de los competidores son ejemplos de cmo entregar ms valor al

cliente.

Creacin de valor a travs de los recursos humanos

Contratar a los mejores empleados y formales continua y adecuadamente puede llegar a ser una

fuente de ventaja competitiva duradera y eficaz. Este es unos de los puntos crticos de la

creacin y entrega de valor, especialmente en los restaurantes, y se concreta en una poltica de

recursos humanos excelente, que se percibe por los clientes como una mayor atencin.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Creacin de valor a travs de las instalaciones

Una decoracin impactante o una serie de zonas diferenciadas, tales como zonas infantiles o

terrazas, son elementos distintivos lo suficientemente importantes como para crear ventajas

competitivas. Los restauradores realizan el esfuerzo de crear ambientes y decoraciones que

atraigan e impacten a los clientes.

Creacin de valor a travs de la localizacin

Una clara ventaja competitiva en restauracin es, sin duda, una buena localizacin. Una buena

ubicacin puede tanto aumentar el valor de un restaurante, como reducir el sacrificio exigido al

cliente para que acuda. Un establecimiento ubicado en una bonita zona urbana o en un bello

paraje natural, significa un valor aadido para los clientes. Igual de crucial es que el negocio de

restauracin se ubique prximo al pblico objetivo, de tal manera que se reduzca el sacrificio

exigido gracias a un menor esfuerzo de desplazamiento.

A modo de resumen, cada restaurante debe adoptar una propuesta de valor que se ajuste al

pblico objetivo buscado y a los momentos y motivos de consumo que desea cubrir,

configurada cualitativamente en torno a elementos diferenciales que se conviertan en ventajas

competitivas percibidas por los clientes.

Las Cadenas de Valor en la Nueva Economa Digital

En el libro de Larry Downes y Chunka Mui, Unleashing the Killer App, publicado en

1998 por la Harvard Business School Press,estos autores dicen:

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

"Las nuevas fuerzas de la digitalizacin, de la globalizacin y de las

desregularizacin estn destruyendo las cadenas de valor de empresas de gran

trayectoria. En industrias tan variadas como la banca, los seguros y las empresas

de servicios pblicos, la ventaja competitiva est siendo borrada por nuevos y a

veces inesperados competidores, que usan como arma letal las aplicaciones de la

tecnologa digital para alterar radicalmente la ecuacin. Para responder

efectivamente, las empresas amenazadas deben hoy en da repensar totalmente sus

cadenas de valor en vez de optimizarlas."

Es un hecho que muchas empresas, en forma premonitoria, estn destruyendo sus

cadenas de valor. Reconocen que el cambio ya lleg y que har obsoletas sus

infraestructuras, que es el fin del viejo modelo. Estas empresas estn usando la

tecnologa digital para romper con las normas, implcitas o explcitas, que decan como

se compraban o se vendan los bienes y servicios. Estn creando nuevas formas de

relacionarse con clientes y competidores mediante la inversin en costosos procesos de

automatizacin o facilitndoles sus propias herramientas digitales a sus clientes para

que las usen, evolucionando en una forma no usual en su industria. La esperanza de esas

organizaciones es que rompiendo sus cadenas y construyendo otras ajustadas a los

nuevos tiempos, evitarn que otros les tomen la delantera y les destruyan sus cadenas de

valor basadas en los modelos lineales tradicionales.

Las Estrategias Competitivas Genricas de Porter

En 1980, Michael E. Porter, Profesor de la Harvard Business School, public su libro

Competitive Strategy que fue el producto de cinco aos de trabajo en investigacin

industrial y que marc en su momento un hito en la conceptualizacin y prctica en el

anlisis de las industrias y de los competidores.

Porter describi la estrategia competitiva, como las acciones ofensivas o defensivas de

una empresa para crear una posicin defendible dentro de una industria, acciones que

eran la respuesta a las cinco fuerzas competitivas que el autor indic como

determinantes de la naturaleza y el grado de competencia que rodeaba a una empresa y

que como resultado, buscaba obtener un importante rendimiento sobre la inversin.

Aunque cada empresa buscaba por distintos caminos llegar a se resultado final, la

cuestin resida en que para una empresa su mejor estrategia debera reflejar que tan

bien haba comprendido y actuado en el escenario de las circunstancias que le

correspondieron. Porter identific tres estrategias genricas que podan usarse

individualmente o en conjunto, para crear en el largo plazo esa posicin defendible que

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

sobrepasara el desempeo de los competidores en una industria. Esas tres estratgias

genricas fueron:

El liderazgo en costos totales bajos

La diferenciacin

El enfoque

El liderazgo en costos totales bajos

Esta fue una estrategia muy popular en la dcada de los 70s, debido al concepto muy

arraigado de la curva de experiencia.

Mantener el costo ms bajo frente a los competidores y lograr un volumen alto de

ventas era el tema central de la estrategia. Por lo tanto la calidad, el servicio, la

reduccin de costos mediante una mayor experiencia, la construccin eficiente de

economas de escala, el rgido control de costos y muy particularmente de los costos

variables, eran materia de escrutinio frreo y constante. Los clientes de rendimiento

marginal se evitaban y se buscaba la minimizacin de costos en las reas de

investigacin y desarrollo, fuerza de ventas, publicidad, personal y en general en cada

rea de la operacin de la empresa.

Si la empresa tena una posicin de costos bajos, se esperaba que esto la condujera a

obtener utilidades por encima del promedio de la industria y la protejiera de las cinco

fuerzas competitivas. En la medida en que los competidores luchaban mediante rebajas

de precio, sus utilidades se erosionaban hasta que aquellos que quedaban en el nivel ms

prximo al competidor ms eficiente eran eliminados. Obviamente, los competidores

menos eficientes eran los primeros en sufrir las presiones competitivas.

Lograr una posicin de costo total bajo, frecuentemente requera una alta participacin

relativa de mercado (se refiere a la participacin en el mercado de una empresa con

relacin a su competidor ms importante) u otro tipo de ventaja, como podra ser el

acceso a las materias primas. Podra exigir tambin un diseo del producto que facilitara

su fabricacin, mantener una amplia lnea de productos relacionados para distribuir

entre ellos el costo, as como servir a los segmentos ms grandes de clientes para

asegurar volumen de ventas. Como contraprestacin, implementar una estrategia de

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

costo bajo podra implicar grandes inversiones de capital en tecnologa de punta, precios

agresivos y reducir los mrgenes de utilidad para comprar una mayor participacin en el

mercado. Por aquella poca, la estratega de liderazgo en costo bajo fue el fundamento

del xito de compaas como Briggs & Stratton Corp., Texas Instruments, Black &

Decker y Du Pont.

En la actualidad Wal-Mart, Nike y Grupo Bimbo usan esta estrategia, pues su costo es

ms bajo frente a los competidores.

La diferenciacin

Una segunda estrategia era la de crearle al producto o servicio algo que fuera percibido

en toda la industria como nico. La diferenciacin se consideraba como la barrera

protectora contra la competencia debido a la lealtad de marca, la que como resultante

debera producir una menor sensibilidad al precio. Diferenciarse significaba sacrificar

participacin de mercado e involucrarse en actividades costosas como investigacin,

diseo del producto, materiales de alta calidad o incrementar el servicio al cliente. Sin

embargo, esta situacin de incompatibilidad con la estrategia de liderazgo de costos

bajos no se daba en todas las industrias y haba negocios que podan competir con

costos bajos y precios comparables a los de la competencia. Compaas que se

distinguieron en su momento por adoptar alguna forma de diferenciacin fueron:

Mercedes-Benz (diseo e imagen de marca), Caterpillar (red de distribucin) y Coleman

(tecnologa), entre muchas otras.

Un ejemplo claro en la actualidad es Apple, sus productos se caracterizan por ser unicos

e innovadores.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

El Enfoque

La tercera estrategia, consista en concentrarse en un grupo especfico de clientes, en un

segmento de la lnea de productos o en un mercado geogrfico. La estrategia se basaba

en la premisa de que la empresa estaba en condiciones de servir a un objetivo

estratgico ms reducido en forma ms eficiente que los competidores de amplia

cobertura. Como resultado, la empresa se diferenciaba al atender mejor las necesidades

de un mercado-meta especfico, o reduciendo costos sirviendo a se mercado, o ambas

cosas. The Martin-Brower Co., uno de los grandes distribuidores de alimentos en los

Estados Unidos, fue un ejemplo en la adopcin de la estrategia de enfoque cuando en su

poca, limit su servicio solamente a las ocho principales cadenas de restaurantes de

comida rpida (Hoy slo le distribuye a McDonalds).

Las tres estrategias genricas de Porter eran alternativas, maneras viables de enfrentar a

las fuerzas competitivas. La empresa que fallara en desarrollar su estrategia en por lo

menos una de stas directrices, quedaba atrapada en el centro, como la empresa C de la

figura, situada en una posicin estratgica extremadamente pobre (una empresa con

precio alto para productos percibidos como de baja calidad). Porter describa a ste tipo

de empresa con fallas en su participacin de mercado, en su inversin de capital y con

limitada capacidad de maniobra para ejecutar la estrategia del bajo costo, de la

diferenciacin o del enfoque.

La Enpresa L tiene precio y calidad bajas. La Empresa M tiene precio y calidad altas. La

Empresa C est atrapada en el centro pues la mayora de los clientes se preguntarn por

qu deben comprarle a C cuando pueden obtener mejor calidad al mismo precio de la

Empresa M, u obtener (ms o menos) la misma calidad de los productos de C y a menor

precio comprndole a L. Como entre L y M el espacio es grande, la situacin de C

podra complicarse an ms si aparece un nuevo competidor que llegue a ocupar el

espacio vaco, atacando adems a L y M o si uno de los competidores actuales se mueve

hacia una estrategia de lnea completa.

En su obra The Competitive Advantage of Nations (1990), Porter reconoce para las

nuevas circunstancias del mercado, la inestabilidad de stas tres estrategias genricas y

la necesidad de modelos ms dinmicos para concebir la ventaja competitiva.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Las tres estrategias genricas aqu esbozadas, pertenecen a los modelos estticos de

estrategia que describen a la competencia en un momento especfico. Fueron tiles

cuando en el mundo los cambios se daban lentamente y cuando el objetivo era sostener

una ventaja competitiva. La realidad es que las ventajas slo duran hasta que nuestros

competidores las copian o las superan.

Copiadas o superadas las ventajas se convierten en un costo. El copiador o el innovador

slo podrn explotar su ventaja, durante un espacio de tiempo limitado antes que sus

competidores reaccionen. Cuando los competidores reaccionan, la ventaja original

empieza a debilitarse y se necesita una nueva iniciativa.

Otro claro ejemplo del uso de esta estrategia es la compaa Ferrari, pues ellos escogen

a sus clientes. Para ser cliente de Ferrari debes tener un historial en tu familia de cuando

menos 3 Ferraris; simplemente para poder comprar un Ferrari Enzo, debas contar con

una invitacin y haber comprado un mnimo de dos Ferraris, uno de ellos deba ser F-40

o un F-50 (antecesores de Enzo), "Se enfocaron solo a aquellas personas que ya tuvieran

un Ferrari". Sus modelos son muy exclusivos y tienen mucha calidad.

CONCLUSIONES:

1. La cadena de valor es esencialmente una forma de anlisis de la actividad

empresarial mediante la cual descomponemos una empresa en sus partes

constitutivas, buscando identificar fuentes de ventaja competitiva en aquellas

actividades generadoras de valor.

2. La cadena del valor refleja la historia, estrategia y xito en implementacin de

una empresa. Es importante que todas las organizaciones actualmente aprendan

a alinear todas sus actividades tanto primarias como de apoyo para poder tener

como resultado un cliente satisfecho que apreciara la ventaja competitiva que se

ofrece siendo este un congregado de entrega rpida con agilidad y eficiencia en

los procedimientos, en los tiempos actuales donde las empresas cada vez se

esfuerzan ms en ofrecer un valor agregado mayor al de la competencia es mejor

apreciada por el pblico ya que se debe de hacer lo posible por primero captar

clientes para luego mantenerlos con servicio o producto de calidad. A todo esto

las empresas venden porque existe un grupo de personas que prefieren comprar

sus productos que los de las competencias porque han logrado crear el valor

agregado que necesitan para que los prefieran

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

3. La realidad es que las ventajas slo duran hasta que nuestros competidores las

copian o las superan. Copiadas o superadas las ventajas se convierten en un

costo. El copiador o el innovador podr explotar su ventaja durante un espacio

de tiempo limitado antes que sus competidores reaccionen. Cuando los

competidores reaccionan, la ventaja original empieza a debilitarse y se necesita

una nueva iniciativa.

ANALISIS CAUSA EFECTO

El diagrama de causa - efecto es conocido tambin como el diagrama de las espinas de

pez por la forma que tiene o bien con el nombre de Ishikawa por su creador, fue

desarrollado para facilitar el anlisis de problemas mediante la representacin de la

relacin entre un efecto y todas sus causas o factores que originan dicho efecto, por este

motivo recibe el nombre de Diagrama de causa efecto o diagrama causal.

Este diagrama fue desarrollado por K. Ishikawa y por su forma recuerda a una espina de

pescado (de ah su otro nombre), su objetivo era obtener un grfico de fcil

interpretacin que pusiera de manifiesto las relaciones entre un efecto y las causas que

lo producen, de manera que quedasen expuestas visualmente todas las causas que

contribuyen a un efecto hasta el nivel que se desease, aunque en la mayora de los casos

la intencin es llegar hasta las causas raz.

El diagrama causal es una herramienta de anlisis que nos permite obtener una

representacin grfica, ordenada y sistemtica para visualizar el complejo entramado de

causas posibles que hay detrs de un efecto. Se emplea para poner de manifiesto las

posibles causas asociadas a un efecto, facilitando de esta forma la tarea de identificar los

factores verdaderos.

En esta representacin grfica puede verse de manera relacional una especie de espina

central, que es una lnea en el plano horizontal, representando el problema a analizar,

que se escribe a su derecha. Es una de las diversas herramientas surgidas a lo largo

del siglo XX en mbitos de la industria y posteriormente en el de los servicios, para

facilitar el anlisis de problemas y sus soluciones en esferas como lo son; calidad de los

procesos, los productos y servicios.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

CAUSA

El problema analizado puede provenir de diversos mbitos como la salud, calidad de

productos y servicios, fenmenos sociales, organizacin, etc.

A este eje horizontal van llegando lneas oblicuas -como las espinas de un pez- que

representan las causas valoradas como tales por las personas participantes en el anlisis

del problema. A su vez, cada una de estas lneas que representa una posible causa,

recibe otras lneas perpendiculares que representan las causas secundarias.

Cada grupo formado por una posible causa primaria y las causas secundarias que se le

relacionan forman un grupo de causas con naturaleza comn. Este tipo de herramienta

permite un anlisis participativo mediante grupos de mejora o grupos de anlisis, que

mediante tcnicas como por ejemplo la lluvia de ideas, sesiones de creatividad, y otras, facilita

un resultado ptimo en el entendimiento de las causas que originan un problema, con lo

que puede ser posible la solucin del mismo.

CAUSAS Y ESPINAS

Para crear y organizar las espinas de un diagrama, hay que considerar lo siguiente:

1. Todas las espinas deben ser causas posibles.

2. Todas las causas deben ser presentadas en las vas que indiquen cmo se relacionan

con el problema.

3. La disposicin de las espinas debe reflejar las relaciones entre las causas

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

ESTRUCTURA DE UN DIAGRAMA CAUSA Y EFECTO

Buena parte del xito en la solucin de un problema est en la correcta elaboracin del

Diagrama de Causa y Efecto. Cuando un equipo trabaja en el diagnstico de un

problema y se encuentra en la fase de bsqueda de las causas, seguramente ya cuenta

con un Diagrama de Pareto. Este diagrama ha sido construido por el equipo para

identificar las diferentes caractersticas prioritarias que se van a considerar en el estudio

de causa-efecto. Este es el punto de partida en la construccin del diagrama de Causa y

Efecto.

Para una correcta construccin del Diagrama de Causa y Efecto se recomienda seguir

un proceso ordenado, con la participacin del mayor nmero de personas involucradas

en el tema de estudio.

El Doctor Kaoru Ishikawa sugiere la siguiente clasificacin para las causas primarias.

Esta clasificacin es la ms ampliamente difundida y se emplea preferiblemente para

analizar problemas de procesos y averas de equipos; pero pueden existir otras

alternativas para clasificar las causas principales, dependiendo de las caractersticas del

problema que se estudia.

Causas debidas a la materia prima

Se tienen en cuenta las causas que generan el problema desde el punto de vista de las

materias primas empleadas para la elaboracin de un producto. Por ejemplo: causas

debidas a la variacin del contenido mineral, pH, tipo de materia prima, proveedor,

empaque, transporte etc. Estos factores causales pueden hacer que se presente con

mayor severidad una falla en un equipo.

Causas debidas a los equipos

En esta clase de causas se agrupan aquellas relacionadas con el proceso de

transformacin de las materias primas como las mquinas y herramientas empleadas,

efecto de las acciones de mantenimiento, obsolescencia de los equipos, cantidad de

herramientas, distribucin fsica de estos, problemas de operacin, eficiencia, etc.

Causas debidas al mtodo

Se registran en esta espina las causas relacionadas con la forma de operar el equipo y el

mtodo de trabajo. Son numerosas las averas producidas por estrelladas de los equipos,

deficiente operacin y falta de respeto de los estndares de capacidades mximas.

Causas debidas al factor humano

En este grupo se incluyen los factores que pueden generar el problema desde el punto

de vista del factor humano. Por ejemplo, falta de experiencia del personal, salario,

grado de entrenamiento, creatividad, motivacin, pericia, habilidad, estado de nimo,

etc.

Debido a que no en todos los problemas se pueden aplicar las anteriores clases, se

sugiere buscar otras alternativas para identificar los grupos de causas principales. De la

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

experiencia se ha visto frecuentemente la necesidad de adicionar las siguientes causas

primarias:

Causas debidas al entorno.

Se incluyen en este grupo aquellas causas que pueden venir de factores externos como

contaminacin, temperatura del medio ambiente, altura de la ciudad, humedad,

ambiente laboral, etc.

Causas debidas a las mediciones y metrologa.

Frecuentemente en los procesos industriales los problemas de los sistemas de medicin

pueden ocasionar prdidas importantes en la eficiencia de una planta. Es recomendable

crear un nuevo grupo de causas primarias para poder recoger las causas relacionadas

con este campo de la tcnica. Por ejemplo: descalibraciones en equipos, fallas en

instrumentos de medida, errores en lecturas, deficiencias en los sistemas de

comunicacin de los sensores, fallas en los circuitos amplificadores, etc.

El animador de la reunin es el encargado de registrar las ideas aportadas por los

participantes. Es importante que el equipo defina la espina primaria en que se debe

registrar la idea aportada. Si se presenta discusin, es necesario llegar a un acuerdo

sobre donde registrar la idea. En situaciones en las que es difcil llegar a un acuerdo y

para mejorar la comprensin del problema, se pueden registrar una misma idea en dos

espinas principales. Sin embargo, se debe dejar esta posibilidad solamente para casos

extremos.

VENTAJAS GENERALES DEL USO DEL DIAGRAMA DE

ISHIKAWA (DI):

El DI sirve de gua objetiva para la discusin y la motiva.

Las causas del problema se buscan activamente y los resultados quedan

plasmados en el diagrama.

Un DI sirve para sealar todas las posibles causas de un problema y como se

relacionan entre s , con lo cual la solucin de un problema se vuelve un reto y

se motiva asi el trabajo por la calidad.

Para iniciar la bsqueda de la solucin de un problema en general, y para

obtener la informacin para construir un DI en particular , a menudo se utiliza

una sesin de lluvia de ideas.

PASOS

Paso 1: Identifique el dato, la oportunidad, problema o situacin.

Paso 2: Resuma el dato, la oportunidad, problema o situacin y escrbalo en un

rectngulo en el lado derecho de la hoja, y trace una lnea de izquierda a derecha hasta

el rectngulo.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Paso 3: Escriba los principales factores que podran generar el dato, oportunidad,

problema o situacin en forma de ramas de la lnea inicial. Estos se consideran las

causas principales.

Cuando se est analizando procesos (especialmente de produccin), se sigue la regla de

las 6 Ms. Esta regla establece que para cualquier dato, oportunidad, problema o

situacin las causas pueden agruparse en seis tipos.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Paso 4: Escriba las causas secundarias que afectan las causas primarias como ramas

medianas, y escriba las causas terciarias que afectan a las ramas medianas como ramas

pequeas.

Paso 5: Asigne importancia a cada factor y marque los factores mas importantes que

parecen tener un efecto significativo sobre la caracterstica de calidad (Se pueden

utilizar encuestas, entrevistas a expertos, tablas de decisin, toma de datos, diagrama de

Pareto o histogramas).

Paso 6:

Analice e interprete el diagrama.

RECOMENDACIONES

Identifique todos los factores relevantes

Exprese las causas tan correctamente como sea posible

Haga un diagrama para cada dato, oportunidad, problema o situacin

Escoja dato, oportunidad, problema o situacin y unas causas medibles

Defina causas sobre los que sea posible actuar

EJEMPLO

Paso 1: Identifique el dato, la oportunidad, problema o situacin.

En el rea de conocimiento se encontr como servicio no conforme la confiabilidad y

veracidad de la informacin suministrada a los usuarios, lo que causa reprocesos y mala

imagen del rea.

Paso 2: Escriba en un rectngulo en el lado derecho de la hoja la situacin,

y trace una lnea de izquierda a derecha hasta el rectngulo.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Paso 3: Escriba los principales factores que podran generar el dato, estos se

consideran las causas principales.

Principales Causas

Paso 4: Escriba las causas secundarias que afectan las causas primarias como ramas

medianas, y escriba las causas terciarias que afectan a las ramas medianas como ramas

pequeas.

Paso 5: Priorizacin de importancia de 1 a 9, donde 1 es lo ms relevante y 9 lo menos

relevante).

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

Paso 6: Analice e interprete el diagrama.

Anlisis:

Las principales causas que afectan que la informacin entregada a los

usuarios no sea confiable y veras son: El cambio de directrices frecuentes,

excesiva informacin, se entrega fuera de tiempo y no est clasificada.

Solucin:

Identificar informacin y manejo de informacin.

Definir forma y contenidos de recepcin de informacin a suministrar y

tiempos de entrega.

Solucin para

mejorar:

Establecer acuerdos con proveedores de informacin frente a requisitos,

tiempos y calidad de la informacin.

GABINETE DE CONTABILIDAD DE GESTION

UNIVERSIDAD JOSE CARLOS MARIATEGUI

CONCLUSIONES:

Como conclusin, podemos decir que el diagrama causa-efecto es til para:

a) Determinar las posibles causas de un problema.

b) Agrupar estas causas en diferentes categoras o factores.

c) Orientar las posteriores acciones correctoras hacia las causas identificadas

(especialmente si se identifican las causas principales).

d) Proporcionar un nivel comn de comprensin. Al final de la reunin, el diagrama

causa-efecto es el mismo para todos, con independencia de las causas que cada uno,

individualmente, fuese capaz de identificar.

e) Reflejar la dispersin del conocimiento del equipo. Cuanto ms ramificado est un

diagrama causa-efecto, ser seal de una mayor diversidad de causas identificadas.

En definitiva, es una herramienta que fomenta el pensamiento creativo de los

componentes de la organizacin y el trabajo en equipo.

BIBLIOGRAFIA

http://ceaelapalma.pbworks.com/w/page/42426000/Cadena%20de%20valor%20de%2

0un%20restaurante

http://www.marketing-xxi.com/la-cadena-de-valor-en-el-marketing-estrategico-2.htm

http://www.fundibeq.org/opencms/export/sites/default/PWF/downloads/gallery/methodo

logy/tools/diagrama_causa_efecto.pdf

http://html.rincondelvago.com/herramientas-para-la-toma-de-decisiones.html

http://books.google.com.pe/books?id=zDCb9fDzNgC&pg=PA336&lpg=PA336&dq=analisis+causa+y+efecto+ejemplo+de+enfoques+gere

nciales&source=bl&ots=PHwZAYBd1u&sig=4xlrj3qtqZ_Uhdoie7pW5BkFHwo&hl=es419&sa=X&ei=qIypU9zuOs_JsQSXlYKYDw&ved=0CC0Q6AEwAw#v=onepage&q=an

alisis%20causa%20y%20efecto%20ejemplo%20de%20enfoques%20gerenciales&f=fal

se

etitudela.com/downloads/115analisiscausaefecto.doc

GABINETE DE CONTABILIDAD DE GESTION

Vous aimerez peut-être aussi

- Actividad Módulo 1 - InventarioDocument9 pagesActividad Módulo 1 - InventarioLimpiezas RodriguezPas encore d'évaluation

- IMPORTACIONDocument11 pagesIMPORTACIONcatts15Pas encore d'évaluation

- VentasDocument6 pagesVentascatts15Pas encore d'évaluation

- 3 M 6107 Yqy 8Document35 pages3 M 6107 Yqy 8Kheykolls Zavaleta ContrerasPas encore d'évaluation

- Derecho Colectivo Del TrabajoDocument113 pagesDerecho Colectivo Del Trabajocatts15Pas encore d'évaluation

- Examen DD124Document12 pagesExamen DD124Jhojanny Robles100% (1)

- Anulacion de ChekeDocument1 pageAnulacion de Chekecatts15100% (1)

- S3-Tarea 3.1 Resolución de Ejerciciosproblemas Prácticos Sobre Planeación Agregada (Estrategias Puras y Mixtas)Document14 pagesS3-Tarea 3.1 Resolución de Ejerciciosproblemas Prácticos Sobre Planeación Agregada (Estrategias Puras y Mixtas)Luis PazPas encore d'évaluation

- Autorización de Viaje de Menor Al Interior Del PaisDocument1 pageAutorización de Viaje de Menor Al Interior Del Paiscatts15Pas encore d'évaluation

- Control de LecturaDocument2 pagesControl de Lecturacatts15Pas encore d'évaluation

- Carta de Poder de Una EmpresaDocument1 pageCarta de Poder de Una Empresacatts15Pas encore d'évaluation

- Renuncia de Partido PoliticoDocument1 pageRenuncia de Partido Politicocatts15Pas encore d'évaluation

- Empresa Grupo BimboDocument3 pagesEmpresa Grupo Bimbocatts15Pas encore d'évaluation

- ArticuloDocument7 pagesArticulocatts15Pas encore d'évaluation

- Traspaso de Mi LoteDocument3 pagesTraspaso de Mi Lotecatts15Pas encore d'évaluation

- Mof & CapDocument11 pagesMof & Capcatts15Pas encore d'évaluation

- 14 Principios FayolDocument13 pages14 Principios Fayolcatts15Pas encore d'évaluation

- Trabajo - Osce y SeaceDocument24 pagesTrabajo - Osce y Seacecatts15Pas encore d'évaluation

- Gestion ContableDocument8 pagesGestion ContableBrandon MiñanPas encore d'évaluation

- Pa. 1 ListoDocument4 pagesPa. 1 ListoJeyzon Nuñez Monge0% (2)

- Resumen Capítulo 1 - Herramientas para La Gestion y CostosDocument2 pagesResumen Capítulo 1 - Herramientas para La Gestion y CostosCarla YustePas encore d'évaluation

- Venta Financiada Con LetrasDocument3 pagesVenta Financiada Con LetrasIvy baquerizo julcaPas encore d'évaluation

- Costos y GestionDocument4 pagesCostos y GestionMilenitha RodriguezPas encore d'évaluation

- Solución - Casos Prácticos N°3y4 - Sanchez PalmaDocument6 pagesSolución - Casos Prácticos N°3y4 - Sanchez PalmaSamantha Xiomara Sanchez PalmaPas encore d'évaluation

- Ejercicios - Práctica Sem 1 TareaDocument10 pagesEjercicios - Práctica Sem 1 TareaJair RuizPas encore d'évaluation

- Ejercicios para La Tarea 3 (Unidad 2)Document56 pagesEjercicios para La Tarea 3 (Unidad 2)fernandaPas encore d'évaluation

- Proyecto - Semana 5Document6 pagesProyecto - Semana 5Marisol GarcíaPas encore d'évaluation

- Instituto Tecnológico de Santo Domingo Intec Finanzas I Práctica Autoevaluación NOMBRE: Eric Javier Encarnacion Castillo ID: 1116216Document4 pagesInstituto Tecnológico de Santo Domingo Intec Finanzas I Práctica Autoevaluación NOMBRE: Eric Javier Encarnacion Castillo ID: 1116216Eric EncarnacionPas encore d'évaluation

- Formato #08-A: Registros en La Fase de Ejecución para Proyectos de InversiónDocument7 pagesFormato #08-A: Registros en La Fase de Ejecución para Proyectos de InversiónJacquelin Falcon MatosPas encore d'évaluation

- Ejercicio p3.22 Análisis Muestra RepresentativaDocument2 pagesEjercicio p3.22 Análisis Muestra RepresentativaChristian MartilloPas encore d'évaluation

- Trabajo Contabilidad IIDocument28 pagesTrabajo Contabilidad IIcesarc3333Pas encore d'évaluation

- Evaluacion Inicial Sistema de Costos Por ActividadDocument4 pagesEvaluacion Inicial Sistema de Costos Por ActividadMarbyGutierrezPas encore d'évaluation

- Actividad 2Document10 pagesActividad 2Helberth VasquezPas encore d'évaluation

- Costos IIIDocument16 pagesCostos IIIJose Alfredo Barrios0% (1)

- Actividad 7Document7 pagesActividad 7Jose Celiz Rafael VasquezPas encore d'évaluation

- Taller 10 - Planeación Agregada - GO 2023 SGIDocument56 pagesTaller 10 - Planeación Agregada - GO 2023 SGICalier TIPas encore d'évaluation

- Actividad de Practica y Aplicación Unidad 4Document5 pagesActividad de Practica y Aplicación Unidad 4Jose Gonzalo PizarroPas encore d'évaluation

- Ensayo Contabilidad FinancierosDocument13 pagesEnsayo Contabilidad FinancierosleidyPas encore d'évaluation

- Ejercicio de Costo Marginal ECN Gpo 2Document7 pagesEjercicio de Costo Marginal ECN Gpo 2AnniePas encore d'évaluation

- Proyectos de Vida Util DiferenteDocument14 pagesProyectos de Vida Util DiferenteGuillermo RamirezPas encore d'évaluation

- Tarea 5.1 Simulacro Env o Decisi N Plantilla Resultados SIMPRODocument11 pagesTarea 5.1 Simulacro Env o Decisi N Plantilla Resultados SIMPROlarissa estradaPas encore d'évaluation

- 3 Copia de Punto de Equilibrio Mono y MultiproductosDocument4 pages3 Copia de Punto de Equilibrio Mono y MultiproductosYimi Lopes BarriosPas encore d'évaluation

- Capitulo Especial 2 Presupuestos en Un Proyecto ProductivoDocument10 pagesCapitulo Especial 2 Presupuestos en Un Proyecto Productivojuan diego cárdenasPas encore d'évaluation

- Solucion Ejercicios de Costes Economia Aplicada 06 06 13Document8 pagesSolucion Ejercicios de Costes Economia Aplicada 06 06 13TATIANA GALINDOPas encore d'évaluation