Vous aimerez peut-être aussi

- Aplicaciones de Sistema de Costos Por Procesos y Produccion EquivalenteDocument11 pagesAplicaciones de Sistema de Costos Por Procesos y Produccion EquivalenteGenner GarciaPas encore d'évaluation

- Gestion de Costos II Aplicaciones e Produccion Equivalente Costos Por ProcesosDocument10 pagesGestion de Costos II Aplicaciones e Produccion Equivalente Costos Por ProcesosDIANA MILAGROS ROMERO QUINTANILLAPas encore d'évaluation

- CASO PRÁCTICO N5 y 6Document12 pagesCASO PRÁCTICO N5 y 6arielPas encore d'évaluation

- Casos 5Document6 pagesCasos 5lyraPas encore d'évaluation

- Tarea 3Document3 pagesTarea 3Ruddy DiepPas encore d'évaluation

- Ejercicio Resuelto de Un Costo Por ProceDocument5 pagesEjercicio Resuelto de Un Costo Por ProceJOKSAN JAFETH MONTOYA PATINO100% (1)

- Ejercicio Resuelto de Un Costo Por ProceDocument5 pagesEjercicio Resuelto de Un Costo Por ProcejosealvaroPas encore d'évaluation

- Contabilidad de CostosDocument12 pagesContabilidad de CostosGLORELBIS GARCIAPas encore d'évaluation

- Costos Por ProcesosDocument44 pagesCostos Por ProcesosGladys Sanchez100% (2)

- Practica 3 Costos UsilDocument2 pagesPractica 3 Costos UsilPilarPas encore d'évaluation

- COSTOS CorreccionDocument8 pagesCOSTOS Correccionjuan guillermoPas encore d'évaluation

- Costos Por ProcesosDocument7 pagesCostos Por Procesosflor ospinaPas encore d'évaluation

- Caso # 6Document11 pagesCaso # 6guiomar moraPas encore d'évaluation

- Caso 14 - DocDocument6 pagesCaso 14 - DocJosé Stalin Dávila MegoPas encore d'évaluation

- 2021 2do bim-CII-3Document6 pages2021 2do bim-CII-3Antonio Carolina EylselPas encore d'évaluation

- 2012-08-2620121849pauta Ayudantia 3 - Contabilidad III - Primavera 2012Document19 pages2012-08-2620121849pauta Ayudantia 3 - Contabilidad III - Primavera 2012Eduardo LobosPas encore d'évaluation

- Formatos CostosDocument16 pagesFormatos Costosjamaya82Pas encore d'évaluation

- 2da Practica - Ingenieria de CostosDocument15 pages2da Practica - Ingenieria de CostosJuan Fernando Patricio Roldan100% (1)

- Practica Costos Por ProcesosDocument5 pagesPractica Costos Por ProcesosCharlottePas encore d'évaluation

- Actividad 4 Costos Ii..Document13 pagesActividad 4 Costos Ii..camila salazarPas encore d'évaluation

- TAREA2 COSTO II Enero 2020Document10 pagesTAREA2 COSTO II Enero 2020Freddy Amparo100% (1)

- Problemas Costes Enunciados y Resueltos Nov 2012Document60 pagesProblemas Costes Enunciados y Resueltos Nov 2012Gro GroPas encore d'évaluation

- Practicafinal V 2 CorregidaDocument12 pagesPracticafinal V 2 CorregidaShairi GarciaPas encore d'évaluation

- MR TP 655-21-1Document10 pagesMR TP 655-21-1Asdrubal Bravo100% (1)

- Costeo Por Proceso Tercer Parcial Costos I (Corregido)Document5 pagesCosteo Por Proceso Tercer Parcial Costos I (Corregido)Rse CholutecaPas encore d'évaluation

- Costos de Produccion 2Document21 pagesCostos de Produccion 2Ronald HinostrozaPas encore d'évaluation

- Costos Por Ordenes de ServicioDocument6 pagesCostos Por Ordenes de ServicioRiquerme QuintoPas encore d'évaluation

- 3255 Norma Iso 17025. MinpubDocument22 pages3255 Norma Iso 17025. Minpubdaniel yoolPas encore d'évaluation

- Empresa Industrial La Grande S.A.: Mano de Obra Costo IndirectoDocument8 pagesEmpresa Industrial La Grande S.A.: Mano de Obra Costo IndirectoLUCERO CURI PALACIOSPas encore d'évaluation

- Ejercicio en Clase Costos Por Ordenes de ServicioDocument5 pagesEjercicio en Clase Costos Por Ordenes de ServicioRiquerme QuintoPas encore d'évaluation

- Costos Por Procesos - Ing. de CostosDocument8 pagesCostos Por Procesos - Ing. de CostosJoan Manuel Quispe Borda100% (1)

- Modelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaDocument8 pagesModelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaJosé Gregorio PérezPas encore d'évaluation

- TALLER 3-PLANTILLA COSTO POR PROCESO ALCANZAR-Dina MaciasDocument12 pagesTALLER 3-PLANTILLA COSTO POR PROCESO ALCANZAR-Dina MaciasDiana MaciasPas encore d'évaluation

- S10T1 - Ejercicios de EjemploDocument12 pagesS10T1 - Ejercicios de EjemploSoyEduardoMarketerPas encore d'évaluation

- Ejercicio Costo Por Proceso (26-02-2021)Document9 pagesEjercicio Costo Por Proceso (26-02-2021)AlejandraPas encore d'évaluation

- Modelo de Respuesta Costo Industrial 6551 p1 2014-1Document3 pagesModelo de Respuesta Costo Industrial 6551 p1 2014-1Jessy VenchPas encore d'évaluation

- Ejercicios Unidad 2Document7 pagesEjercicios Unidad 2ans gerard tapiaPas encore d'évaluation

- Monografia Contable de Costos Carla IIDocument9 pagesMonografia Contable de Costos Carla IICarla LuciaPas encore d'évaluation

- S11-s1-CTOS IND 2022 - Ctos X Proc - CASO 2Document24 pagesS11-s1-CTOS IND 2022 - Ctos X Proc - CASO 2Giovani Israel Huaraka MeloPas encore d'évaluation

- Casos CostosDocument20 pagesCasos CostosMarina BezadaPas encore d'évaluation

- COSTOSDocument10 pagesCOSTOSDaniel Ramirez Torres100% (1)

- Cl1 1831 Suly Alvarado ValeratDocument5 pagesCl1 1831 Suly Alvarado Valeratsuly alvarado valeraPas encore d'évaluation

- Guía Costos Estandar DesarrolladaDocument6 pagesGuía Costos Estandar DesarrolladaHernán Moraga AvendañoPas encore d'évaluation

- Sistema de Costos Por Procesos 01Document7 pagesSistema de Costos Por Procesos 01Alely AntezanaPas encore d'évaluation

- Caso 5Document5 pagesCaso 5MichaelPas encore d'évaluation

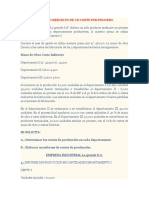

- Costos Por DepartamentoDocument4 pagesCostos Por DepartamentoEstefania GARCIA RAMIREZPas encore d'évaluation

- Costos 1Document8 pagesCostos 1Victor MendezPas encore d'évaluation

- Practica 4 - Ordenes de ProduccionDocument4 pagesPractica 4 - Ordenes de ProduccionKarla Graos ChávezPas encore d'évaluation

- La Grande S.A.Document9 pagesLa Grande S.A.EstrellaPas encore d'évaluation

- Costo Industrial 641 Semestre 2022-1 (Reparado)Document9 pagesCosto Industrial 641 Semestre 2022-1 (Reparado)Janeth Carolina Cortez NoriegaPas encore d'évaluation

- S11.s2 - Material-1-1Document20 pagesS11.s2 - Material-1-1David LizarragaPas encore d'évaluation

- Caso Tapas IndustrialesDocument2 pagesCaso Tapas IndustrialesAdela Herrera50% (2)

- CostosDocument5 pagesCostosAndrea PertuzPas encore d'évaluation

- Costos Por ProcesosDocument5 pagesCostos Por ProcesosJaneth ReyesPas encore d'évaluation

- Cost-P - Toma Sem 4Document10 pagesCost-P - Toma Sem 4tamaraPas encore d'évaluation

- Informe de Produccion 3 Departamentos Nov-2011 Con Unidades Perdidas en El ProcesoDocument4 pagesInforme de Produccion 3 Departamentos Nov-2011 Con Unidades Perdidas en El ProcesoRuty RebsPas encore d'évaluation

- Prueba Recuperativa de Costos en Proceso (Elaborado Por Fanny Garcia V Semestre de Contaduria)Document8 pagesPrueba Recuperativa de Costos en Proceso (Elaborado Por Fanny Garcia V Semestre de Contaduria)FANNYPas encore d'évaluation

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesD'EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesPas encore d'évaluation

- Guía de cálculo y diseño de conductos para ventilación y climatizaciónD'EverandGuía de cálculo y diseño de conductos para ventilación y climatizaciónÉvaluation : 5 sur 5 étoiles5/5 (1)

- Casos de concentraciones empresariales en el sector energético europeoD'EverandCasos de concentraciones empresariales en el sector energético europeoPas encore d'évaluation

- Me Muero Por SuplicarteDocument3 pagesMe Muero Por SuplicarteAlexander Sevallos PoncePas encore d'évaluation

- 1-575 Claudio González Vega Rural Profundización Financiera RuralDocument46 pages1-575 Claudio González Vega Rural Profundización Financiera RuralAlexander Sevallos PoncePas encore d'évaluation

- Unidad 4 - Sem 10Document53 pagesUnidad 4 - Sem 10Alexander Sevallos PoncePas encore d'évaluation

- Clases de TentativaDocument3 pagesClases de TentativaAlexander Sevallos Ponce100% (3)

- Unidad 3 - Sem 8Document33 pagesUnidad 3 - Sem 8Alexander Sevallos PoncePas encore d'évaluation

- Unidad 2 - Sem 3Document44 pagesUnidad 2 - Sem 3Alexander Sevallos PoncePas encore d'évaluation

- Practica Dirigida Unidad 4 - Prueba de Hipótesis - Desviación EstándarDocument4 pagesPractica Dirigida Unidad 4 - Prueba de Hipótesis - Desviación EstándarAlexander Sevallos PoncePas encore d'évaluation

- Practica Dirigida Unidad 2-ProporcionesDocument8 pagesPractica Dirigida Unidad 2-ProporcionesAngel Inconfundible Povis Ore100% (2)

- Practica Dirigida Unidad 3 - Prueba de Hipótesis-ProporcionesDocument6 pagesPractica Dirigida Unidad 3 - Prueba de Hipótesis-ProporcionesAngel Inconfundible Povis OrePas encore d'évaluation

- Practica Calificada de Laboratorio #07 ComercialDocument2 pagesPractica Calificada de Laboratorio #07 ComercialAlexander Sevallos PoncePas encore d'évaluation

- Trabajo Colaborativo Agroforestal 2Document21 pagesTrabajo Colaborativo Agroforestal 2Felīpe JaramilloPas encore d'évaluation

- Planteamiento Del ProblemaDocument3 pagesPlanteamiento Del ProblemaYuber AnayaPas encore d'évaluation

- 11 1598267260 Eco2 mg102Document2 pages11 1598267260 Eco2 mg102Sorin AlexandruPas encore d'évaluation

- Tabla de Frecuencias AC1Document16 pagesTabla de Frecuencias AC1Esteven CaluñaPas encore d'évaluation

- Curva Dosis Respuesta GradualDocument5 pagesCurva Dosis Respuesta GradualEmmanuel ZuñigaPas encore d'évaluation

- La Conducta Asertiva Como Habilidad SocialDocument4 pagesLa Conducta Asertiva Como Habilidad Socialchascosochascosa100% (1)

- Biocombustibles de Tercera Generación A Partir de MicroalgasDocument13 pagesBiocombustibles de Tercera Generación A Partir de MicroalgasGIANNY GUILLERMO CORTES RUBIOPas encore d'évaluation

- Procedimiento de Atencion PsicologicaDocument40 pagesProcedimiento de Atencion PsicologicaJulia ManzanaresPas encore d'évaluation

- Evolucion Enfermeria Materno InfantilDocument10 pagesEvolucion Enfermeria Materno InfantilCRISTOBAL URIZAR CRUZPas encore d'évaluation

- Cereales Gluten Seco y HumedoDocument20 pagesCereales Gluten Seco y HumedoGreka Romero MorilloPas encore d'évaluation

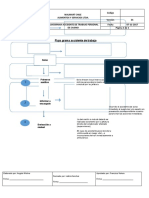

- Flujo Grama Accidente CasinoDocument2 pagesFlujo Grama Accidente CasinoAngelo MolinaPas encore d'évaluation

- Curso Generadores IDocument45 pagesCurso Generadores ILuis Emilio Santana DiazPas encore d'évaluation

- Conducta ReflejaDocument3 pagesConducta ReflejaFreddy Borja Velez88% (8)

- Responsabilidad OftalmologoDocument393 pagesResponsabilidad OftalmologoalbertpoPas encore d'évaluation

- Presion de VaporDocument2 pagesPresion de VaporJOSELIN MILAGROS RAMOS HUANCAPas encore d'évaluation

- Matriz - Riesgos Sofia CañizalesDocument13 pagesMatriz - Riesgos Sofia Cañizalesmilan7981Pas encore d'évaluation

- Trabajo AutonomoDocument13 pagesTrabajo AutonomoNardy PorrasPas encore d'évaluation

- Origen de La Estrella Michellin y Su SignificadoDocument11 pagesOrigen de La Estrella Michellin y Su SignificadoRandyCairoPas encore d'évaluation

- Anamnesis Del Desarrollo Del Niño (Milagros)Document4 pagesAnamnesis Del Desarrollo Del Niño (Milagros)NICOLE ESTEPHANY CHOQUEZ ABENDAÑOPas encore d'évaluation

- Asepsia y LavadoDocument15 pagesAsepsia y LavadoSteffany AlmeidaPas encore d'évaluation

- 4 - Acuerdo de Gobierno A Gobierno (G2G) Entre El Perú y Francia - CCIPF 25ago20Document9 pages4 - Acuerdo de Gobierno A Gobierno (G2G) Entre El Perú y Francia - CCIPF 25ago20Edward OrtizPas encore d'évaluation

- Baby Shower LitúrgicoDocument5 pagesBaby Shower LitúrgicoAlma Luisa Gonzalez PeñaPas encore d'évaluation

- Ett Postes Metalicos de ChapasDocument33 pagesEtt Postes Metalicos de ChapasJorge Amparo GilPas encore d'évaluation

- Una Revolución SilenciosaDocument5 pagesUna Revolución SilenciosaDoeJohn17Pas encore d'évaluation

- Albumina (BCG) : Reactivo Líquido para La Determinación Fotométrica de Albúmina en Suero o PlasmaDocument4 pagesAlbumina (BCG) : Reactivo Líquido para La Determinación Fotométrica de Albúmina en Suero o PlasmaVale FrancoPas encore d'évaluation

- Adiccion InterDocument16 pagesAdiccion InterRoberto Carlos StangaferroPas encore d'évaluation

- Palma Franklin - Informe de PoscosechaDocument18 pagesPalma Franklin - Informe de PoscosechaFRANKLIN JESUS PALMA TIRADOPas encore d'évaluation

- Ifa A Traves Del Diloggun PDFDocument523 pagesIfa A Traves Del Diloggun PDFSergio PerezPas encore d'évaluation

- ModelosDocument4 pagesModelosDubraka NavarrPas encore d'évaluation

- ADA - Nutrición y Peso en Diabetes EsDocument48 pagesADA - Nutrición y Peso en Diabetes EsGenesis castellanosPas encore d'évaluation