Académique Documents

Professionnel Documents

Culture Documents

NIIF para PYMES - Aplicación en Guatemala

Transféré par

Elgia PerezTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

NIIF para PYMES - Aplicación en Guatemala

Transféré par

Elgia PerezDroits d'auteur :

Formats disponibles

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

INTRODUCCIN

Para un nmero importante de firmas industriales los procesos de apertura y de

integracin

Subregional implica un desafo de reestructuracin. En el caso de las Pymes, este

desafi es mayor debido a que, en la mayora de los casos, no han transitado un

sendero

tecno-productivo

adecuado

para

superar

las

restricciones

macroeconmicas y sectoriales.

Las Pymes industriales, que se han venido desempeando en las ultimas dcadas

n una economa semi-cerrada enfrentan en los primeros aos de los 90 cambios

significativos en el marco macro-regulatorio y sectorial que cuestionan las

practicas productivas prevalecientes hasta entonces.

En efecto, un estilo de gestin excesivamente centrado en la fabricacin relegando

a un segundo plano una visin estratgica de negocio, significativos problemas de

escala, un amplio mix de productos elaborados una escasa especializacin

productiva y dbiles actividades de innovacin, entre otros aspectos, las

diferencian en gran medida de las Pymes que han emergido en los pases

desarrollados en los ltimos 15 aos.

El proceso de apertura se manifiesta no solo en una creciente importancia del flujo

de comercio y en una mayor exposicin de las firmas a la competencia externa

sino tambin en profundos cambios en los precios relativos, en la distribucin del

ingreso, en los estilos de comercializacin y en las pautas del consumo.

En ese sentido, el proceso de apertura esta produciendo modificaciones

significativas en los mercados en los que operan las Pymes que histricamente se

caracterizaban por un bajo nivel de transabilidad.

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

CAPITULO I

1. PEQUEAS Y MEDIANAS EMPRESAS (PYMES)

1.1. DEFINICIONES

Segn NIIF para Pymes son Entidades que:

a) no tienen obligacin pblica de rendir cuentas, y

b) publican estados financieros con propsitos de informacin general para

usuarios externos.

Criterios Dentro De La Unin Europea: La Comunidad Econmica Europea, por su

parte usa como criterio para definir a las Pymes, un criterio cuantitativo sostenido

en que cuenten con un plantel de entre cincuenta y doscientos cincuenta

empleados, ventas anuales entre 10 y 50 millones de Euros y un patrimonio neto

entre 10 y 43 millones de Euros. Las menores de 50 empleados seran micro

emprendimientos.

Criterio En El Mercosur: En el mbito del MERCOSUR se diferencia por sector,

tipo de empresas, personal ocupado y ventas netas anuales. En el sector industrial

se considera microempresa aquella empresa que ocupa entre 1 y 20 personas y

sus ventas alcanzan los U$S 400.000; pequea la que ocupa entre 21 y 100

personas y tiene una venta anual de U$S 3.500.000; y mediana, aquella en la que

trabajan entre 101 y 300 personas y tienen una venta neta anual de U$S

10.000.000. en el sector del comercio y servicios se considera micro

emprendimiento o micro empresas a aquellas que cuentan con entre 1 y 5

personas y tienen una venta neta anual de U$S 200.000; en las pequeas trabajan

entre 6 y 30 personas y la venta neta anual alcanza a U$S 1.500.000; y en las

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

medianas, por su parte, trabajan entre 31 a 80 personas y tienen una venta neta

anual de U$S 7.000.000.

Criterio De La Organizacin Internacional Del Trabajo: La OIT define como Pymes

a aquellas empresas modernas con una dotacin de hasta cincuenta empleados,

negocios familiares en los que trabajan entre tres y cuatro integrantes de la familia,

industrias

domsticas,

cooperativas,

empresas

individuales

micro

emprendimientos.

La Cmara de la Industria de Guatemala tiene dos tipos de definiciones de las

mipymes, una est destinada para el Programa de Bonos y sigue un criterio de

cantidad de empleados, y la otra definicin esta destinada a definir empresas

industriales utilizando un criterio basado en activos totales, cantidad de empleados

y ventas anuales. Por otra parte el Ministerio de Economa tiene otra definicin

utilizando el criterio de cantidad de empleados. Segn estas definiciones se

pueden establecer los siguientes esquemas:

Criterio de la Cmara de la Industria de Guatemala para empresas industriales

Tipo de empresa

Empleados

Ventas mximas

Activos totales

anuales (Q)

(Q)

Microempresa

1-10

hasta 60.000

hasta 50.000

Pequea Empresa

11-20

60.001-300.000

50.001-500.000

Mediana Empresa

21-50

300.001-3.000.000

500.001-2.000.000

Tipo de empresa

Empleados

Empleados

(Criterio de la Cmara de Comercio

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

para el Programa de Bonos)

(Criterio del Ministerio de Economa)

Microempresa

1-5

1-10

Pequea Empresa

6-50

11-25

51-100

26-60

Mediana

Empresa

CAPITULO II

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

2. NORMA

INTERNACIONAL

DE

INFORMACIN

Grupo No. 9

FINANCIERA

PARA

PEQUEAS Y MEDIANAS ENTIDADES

2.1. ANTECEDENTES1

En su informe de transicin de diciembre de 2000 al recin formado Consejo de

Normas Internacionales de Contabilidad (IASB), el Consejo saliente del Comit de

Normas Internacionales de Contabilidad dijo: Existe una demanda para una

versin especial de las Normas Internacionales de Contabilidad para Pequeas

Empresas.

Poco despus de su nacimiento en 2001, el IASB comenz un proyecto para

desarrollar normas contables adecuadas para pequeas y medianas entidades

(PYMES). El Consejo estableci un grupo de trabajo de expertos para

proporcionar asesoramiento sobre las cuestiones y alternativas y soluciones

potenciales.

En su informe anual de 2002, los Fideicomisarios de la Fundacin IASC, bajo la

que opera el IASB, escribieron: Los Fideicomisarios tambin apoyan los

esfuerzos del IASB para examinar problemas relativos a economas emergentes y

a pequeas y medianas entidades. En julio de 2005 los Fideicomisarios

formalizaron su apoyo mediante la re expresin de los objetivos de la Fundacin y

del IASB tal como se establecen en la Constitucin de la Fundacin. Aadieron un

objetivo por el que, al desarrollar las NIIF, el IASB debera tener en cuenta, como

considerase apropiado, las necesidades especiales de las pequeas y medianas

entidades y de las economas emergentes. De forma similar, el Consejo Asesor de

Normas ha animado de forma coherente al IASB a continuar con el proyecto.

En las reuniones pblicas durante la segunda mitad de 2003 y a principios de

2004, el Consejo desarroll algunos puntos de vista preliminares y provisionales

1

Fundamentos de las Conclusiones, NIIF para PYMES pag. 8

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

sobre el enfoque bsico que seguira al desarrollar las normas de contabilidad

para las PYMES. Prob este enfoque aplicndolo a varias NIIF.

En junio de 2004, el Consejo public el documento de discusin Opiniones

Preliminares sobre Normas de Contabilidad para Pequeas y Medianas Entidades

exponiendo e invitando a realizar comentarios sobre el enfoque del Consejo. Este

fue el primer documento de discusin que public el IASB. El Consejo recibi 120

respuestas.

En sus reuniones posteriores en 2004, el Consejo consider las cuestiones

puestas de manifiesto por quienes contestaron al documento de discusin. En

diciembre de 2004 y enero de 2005, el Consejo tom algunas decisiones

provisionales sobre el modo apropiado de continuar el proyecto. Las respuestas al

documento de discusin mostraban una clara demanda de una Norma

Internacional de Informacin Financiera para las PYMES (NIIF para las PYMES) y

una preferencia, en muchos pases, por adoptar la NIIF para las PYMES en lugar

de normas desarrolladas en el mbito local o regional. Por lo tanto, el Consejo

decidi, como siguiente paso, publicar un proyecto de norma de una NIIF para las

PYMES.

La mayora de quienes contestaron al documento de discusin dijeron que eran

necesarias simplificaciones de los principios de reconocimiento y medicin de

activos, pasivos, ingresos y gastos, pero se propusieron pocos detalles. Y cuando

se propusieron algunos detalles, quienes hicieron comentarios generalmente no

indicaron las transacciones particulares u otros sucesos o condiciones que crean

el problema de reconocimiento o medicin para las PYMES de acuerdo con las

NIIF o cmo podra resolverse el problema.

El IASB concluy que necesitaba ms informacin para evaluar posibles

simplificaciones de reconocimiento y medicin. En consecuencia, el Consejo

5

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

decidi mantener encuentros en mesas redondas pblicas con quienes preparan

la informacin y los usuarios de los estados financieros de las PYMES para debatir

posibles modificaciones de los principios de reconocimiento y medicin de las NIIF

para utilizarlos en una NIIF para las PYMES. El Consejo dio instrucciones al

personal para que desarrollase y publicase un cuestionario como una herramienta

para identificar temas que deban debatirse en esos encuentros en mesas

redondas.

El Consejo recibi 101 respuestas al cuestionario. Esas respuestas fueron

debatidas con el Consejo Asesor de Normas (junio de 2005), con el Grupo de

Trabajo de las PYMES (junio de 2005), con Organismos Emisores de Normas

Mundiales (septiembre de 2005) y en las mesas redondas pblicas mantenidas

por el Consejo en octubre de 2005. Un total de 43 grupos participaron en los

debates de las mesas redondas con el Consejo durante un periodo de dos das.

2.1.1. Deliberaciones Del Consejo Conducentes Al Proyecto De Norma

El grupo de trabajo del IASB se reuni en junio de 2005 y formul un conjunto

completo de recomendaciones al Consejo respecto al reconocimiento, la medicin,

la presentacin y los requerimientos de informacin a revelar que deban incluirse

en un proyecto de NIIF para las PYMES. Posteriormente en 2005, el Consejo

consider esas recomendaciones y las opiniones expresadas en las respuestas al

documento de discusin y al cuestionario, y en las mesas redondas. Durante esas

deliberaciones, el Consejo tom decisiones provisionales sobre los requerimientos

a incluir en el proyecto de norma.

Sobre la base de esas decisiones provisionales, en la reunin del Consejo de

enero de 2006, el personal asignado present un borrador preliminar del proyecto

de norma. El grupo de trabajo se reuni a finales de enero de 2006 para revisar

ese proyecto y prepar un informe con sus recomendaciones para la

consideracin del Consejo. La discusin del proyecto por el Consejo comenz en

6

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

febrero de 2006 y continu durante el resto de ese ao. Se prepararon borradores

revisados del proyecto de norma para cada reunin del Consejo desde mayo en

adelante. A partir de julio de 2003 hasta la publicacin del proyecto de norma en

febrero de 2007, el Consejo debati los temas en 31 reuniones pblicas .

Para mantener informadas a las partes constituyentes y ayudarles a empezar a

planificar sus respuestas, el personal public un borrador completo del proyecto de

norma en el sitio web del IASB en agosto de 2006. En noviembre de 2006, el

personal asignado public un borrador revisado en el sitio web del IASB.

2.1.2. Proyecto de norma (febrero de 2007)

En febrero de 2007, el IASB public para comentario pblico un proyecto de

norma de una propuesta de NIIF para las PYMES. El objetivo de la norma

propuesta era proporcionar un conjunto de principios contables simplificado e

independiente que fuera adecuado para las entidades ms pequeas que no

cotizan en bolsa y se basara en las NIIF completas, que se han desarrollado para

cumplir con las necesidades de las entidades cuyos ttulos cotizan en mercados

pblicos de capitales.

El plazo para los comentarios sobre el proyecto de norma inicialmente conclua el

30 de septiembre de 2007 pero el Consejo lo ampli hasta el 30 de noviembre de

2007 principalmente a peticin de los participantes en las pruebas de campo.

2.1.3. Nuevas deliberaciones del Consejo sobre las propuestas al proyecto de

norma

El Consejo empez sus nuevas deliberaciones sobre las propuestas al proyecto

de norma en marzo de 2008. stas continuaron hasta abril de 2009un total de

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

13 reuniones pblicas del Consejo, que suman un total de 44 reuniones pblicas

en las que el Consejo deliber sobre la NIIF para las PYMES.

En la reunin del Consejo de marzo de 2008, el personal present una visin

general de las principales cuestiones (distintas de las cuestiones de informacin a

revelar) surgidas en las cartas de comentarios al proyecto de norma (vase el

prrafo FC26). En la siguiente reunin del Consejo de abril de 2008, el personal

present una visin general de las principales cuestiones que se identificaron

como consecuencia del programa de pruebas de campo del proyecto de norma

(vase el prrafo FC25). Ambas reuniones fueron de naturaleza educativa y el

personal no plante cuestiones para decidir.

El grupo de trabajo del IASB se reuni el 10 y 11 de abril de 2008. Las

recomendaciones de los miembros del grupo de trabajo sobre cada tema (distinto

de la informacin a revelar) que fueron discutidas en esa reunin se presentaron al

Consejo en su reunin de mayo de 2008. Las recomendaciones de los miembros

del grupo de trabajo relativas a la informacin a revelar se presentaron al Consejo

en un documento de la agenda de la reunin del Consejo de julio de 2008 Los

informes de las recomendaciones del grupo de trabajo se difundieron a travs del

sitio web del IASB.

En mayo de 2008, el Consejo empez a deliberar nuevamente sobre las

propuestas al proyecto de norma, abordando las cuestiones relativas al alcance,

reconocimiento, medicin y presentacin que surgieron en las cartas de

comentarios al proyecto de norma, en los informes preparados por las entidades

que realizaron las pruebas de campo y en las recomendaciones del grupo de

trabajo. Estas nuevas deliberaciones continuaron hasta febrero de 2009. En el

prrafo FC34 se presenta una lista de los principales cambios realizados como

consecuencia de dichas deliberaciones.

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

En marzo de 2009, el Consejo consider los cambios realizados durante sus

nuevas deliberaciones sobre el proyecto de norma a la luz de las guas para una

nueva exposicin del Manual del Procedimiento a Seguir por el IASB. El Consejo

concluy que los cambios realizados no justificaban una nueva exposicin.

2.2. OBJETIVO2

Por qu la determinacin del resultado fiscal y la determinacin del resultado

distribuible no son objetivos especficos de la NIIF para las PYMES.

Las NIIF estn diseadas para ser aplicadas en los estados financieros con

propsito de informacin general y en otras informaciones financieras de todas las

entidades con nimo de lucro. Los estados financieros con propsito de

informacin general se dirigen hacia las necesidades de informacin comunes de

un amplio espectro de usuarios, por ejemplo accionistas, acreedores, empleados y

pblico en general. Los estados financieros con propsito de informacin general

son aqullos que pretenden atender las necesidades de usuarios que no estn en

condiciones de exigir informes a la medida de sus necesidades especficas de

informacin. Los estados financieros con propsito de informacin general

suministran informacin sobre la situacin financiera, el rendimiento y los flujos de

efectivo de una entidad.

La determinacin del resultado fiscal requiere estados financieros con propsitos

de informacin especialdiseados para cumplir con las leyes y regulaciones

fiscales de una determinada jurisdiccin. De forma similar, el resultado distribuible

de una entidad est definido por las leyes y regulaciones del pas u otra

jurisdiccin en la que est domiciliada.

Las autoridades fiscales a menudo tambin son usuarios externos importantes de

los estados financieros de las PYMES. Casi siempre, las autoridades fiscales

2

dem Pg. 23

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

tienen el poder de demandar cualquier informacin que necesiten para cumplir con

su evaluacin fiscal legal y su obligacin de recaudar. Las autoridades fiscales a

menudo consideran los estados financieros como el punto de partida para

determinar las ganancias fiscales, y algunas cuentan con polticas para minimizar

los ajustes al resultado contable con el propsito de determinar las ganancias

fiscales. No obstante, las normas contables globales para las PYMES no pueden

tratar la informacin fiscal en jurisdicciones individuales. Pero el resultado

determinado de conformidad con la NIIF para las PYMES puede servir como punto

de partida para determinar la ganancia fiscal en una determinada jurisdiccin a

travs de una conciliacin que sea desarrollada fcilmente a nivel nacional.

Una conciliacin similar puede desarrollarse para ajustar el resultado medido por

la NIIF para las PYMES con el resultado distribuible segn las leyes y

regulaciones nacionales.

2.2.1. Por qu la NIIF para las PYMES no tiene como objetivo el suministro

de informacin a los propietarios que son administradores para

ayudarles a tomar decisiones de gestin.

Los propietarios que son administradores utilizan los estados financieros de las

PYMES para muchos propsitos. Sin embargo, la NIIF para las PYMES no tiene

por objetivo

el suministro

administradores

para

de

ayudarles

informacin a los propietarios que son

a

tomar

decisiones

de

gestin.

Los

administradores pueden obtener cualquier informacin que necesiten para

gestionar su negocio. (Lo mismo es vlido para las NIIF completas). No obstante,

los estados financieros con propsito de informacin general a menudo tambin

servirn las necesidades de la administracin proporcionando una mejor

comprensin.

Las PYMES a menudo producen estados financieros solo para uso de los

propietarios que son administradores, o para informacin fiscal o para el

10

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

cumplimiento de otros propsitos reguladores no relacionados con el registro de

ttulos valores. Los estados financieros producidos nicamente para los citados

propsitos no son estados financieros con propsito de informacin general.

2.3. POR QU NORMAS DE INFORMACIN FINANCIERA GLOBALES PARA

LAS PYMES?

Las normas de informacin financiera globales, aplicadas coherentemente,

mejoran la comparabilidad de la informacin financiera. Las diferencias contables

pueden oscurecer las comparaciones que los inversores, prestamistas y otros

hacen. Dando lugar a la presentacin de informacin financiera comparable de

alta calidad, las normas de informacin financiera global de alta calidad mejoran la

eficiencia de la distribucin y el precio del capital. Esto beneficia no slo a quienes

proporcionan deuda o capital de patrimonio sino a quienes buscan capital porque

reduce sus costos de cumplimiento y elimina incertidumbres que afectan a su

costo de capital. Las normas globales tambin mejoran la coherencia en la calidad

de la auditoria y facilitan la educacin y el entrenamiento.

Los beneficios de las normas de informacin financiera globales no se limitan a

entidades cuyos ttulos cotizan en bolsa. A juicio del Consejo, las PYMES,y

quienes utilizan sus estados financieros, se pueden beneficiar de un conjunto

comn de normas contables. Los estados financieros de las PYMES que son

comparables entre pases son necesarios por las siguientes razones:

a) Las instituciones financieras hacen prstamos transfronterizos y operan en

el mbito multinacional. En la mayora de jurisdicciones, ms de la mitad de

todas las PYMES, incluyendo las ms pequeas, tienen prstamos

bancarios. Los banqueros confan en los estados financieros al tomar

decisiones de prstamo y al establecer las condiciones y tasas de inters.

11

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

b) Los vendedores quieren evaluar la salud financiera de los compradores de

otros pases antes de vender bienes y servicios a crdito.

c) Las agencias de calificacin crediticia intentan desarrollar calificaciones

transfronterizas uniformes. De forma similar, los bancos y otras instituciones

que operan ms all de las fronteras, a menudo desarrollan calificaciones

de una forma similar a las agencias de calificacin crediticia. La informacin

financiera presentada es crucial para el proceso de calificacin.

d) Muchas PYMES tienen proveedores en el extranjero y utilizan los estados

financieros de un proveedor para valorar las perspectivas de una relacin

de negocios a largo plazo viable.

e) Las firmas de capital riesgo proporcionan financiacin transfronteriza a las

PYMES.

f) Muchas PYMES tienen inversores extranjeros que no estn implicados en

la gestin del da a da de la entidad. Las normas contables globales para

estados

financieros

con

propsito

de

informacin

general

la

comparabilidad a que dan lugar son especialmente importantes cuando

esos inversores extranjeros estn localizados en un pas diferente al de la

entidad y cuando tienen intereses en otras PYMES.

2.4. APROBACIN DE LOS PROPIETARIOS PARA UTILIZAR LA NIIF PARA

LAS PYMES

En el documento de discusin, la opinin inicial del Consejo era que el cien por

cien de los propietarios de una pequea o mediana entidad debe estar de acuerdo

para que la entidad pueda utilizar la NIIF para las PYMES. Incluso la objecin de

un solo propietario de una entidad a utilizar la NIIF para las PYMES debera ser

12

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

evidencia suficiente de la necesidad de que esa entidad prepare sus estados

financieros a partir de las NIIF completas. La mayora de los que hicieron

comentarios estuvieron en desacuerdo. En su opinin, una objecin, o incluso la

falta de respuesta, de uno o algunos accionistas no hacen que una entidad tenga

obligacin pblica de rendir cuentas. Ellos pensaron que los dos criterios de (a)

cotizacin en mercados pblicos e (b) institucin financiera, identifican de forma

apropiada a las entidades con obligacin pblica de rendir cuentas. El Consejo

encontr convincentes tales argumentos.

2.4.1. Las PYMES que son subsidiarias, asociadas o negocios conjuntos de

un inversor conforme a las NIIF

En el documento de discusin, la opinin inicial del Consejo era que si una

subsidiaria, negocio conjunto o asociada de una entidad con obligacin pblica de

rendir cuentas elabora la informacin financiera conforme a las NIIF completas

para cumplir con los requerimientos de la controladora, participante o inversora, se

le debe requerir que sus estados financieros separados cumplan con las NIIF

completas y no con la NIIF para las PYMES. En opinin del Consejo, ya que la

informacin haba sido elaborada para otros propsitos conforme a las NIIF

completas, resultara ms costoso preparar un segundo conjunto de estados

financieros que cumplieran con la NIIF para las PYMES. La mayora de los que

hicieron comentarios al documento de discusin no estuvieron de acuerdo.

Muchos dijeron que los datos producidos conforme a las NIIF a efectos contables

de consolidacin o participacin en el patrimonio tienen una materialidad o

importancia relativa diferente de la que se necesita en los estados financieros

propios de la entidad participada. Adems, aadan que son las circunstancias de

la entidad, en lugar de las de la controladora o inversora, las que deben

determinar si tiene obligacin pblica de rendir cuentas. En consecuencia,

argumentaron que sera costoso y gravoso para la entidad participada tener que

aplicar las NIIF completas en sus propios estados financieros. El Consejo encontr

13

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

convincentes tales argumentos. Por tanto, las PYMES deberan evaluar si

cumplen las condiciones para aplicar la NIIF para las PYMES a partir de sus

propias circunstancias, incluso si tambin presentan la informacin financiera

conforme a las NIIF completas a una entidad controladora, participante o

inversora.

Algunos de los que respondieron al proyecto de norma proponan que a una

subsidiaria cuya controladora utiliza las NIIF completas, o forma parte de un grupo

consolidado que usa las NIIF completas, se le debe permitir revelar informacin

simplificada conforme a la NIIF para las PYMES pero se le debe requerir que siga

los principios contables de reconocimiento y medicin de las NIIF completas que

utiliza su controladora si estos son diferentes de los principios contables de

reconocimiento y medicin de la NIIF para las PYMES. Aquellos que eran de esta

opinin pensaban que permitir a la subsidiaria utilizar los mismos principios de

reconocimiento y medicin que a su controladora o a su grupo hara la

consolidacin ms fcil.

Sin embargo, el Consejo lleg a la conclusin de que el resultado sera, en efecto,

un margen opcional de usar las NIIF completas para un subconjunto relativamente

pequeo de entidades que renan los requisitos para usar la NIIF para las

PYMES. El resultado tambin sera un conjunto de normas contables hbridas que

no son ni las NIIF completas ni la NIIF para las PYMES. Ese conjunto de normas

sera distinto para cada una de estas pequeas y medianas entidades

dependiendo de las polticas contables elegidas por su controladora o su grupo. La

NIIF para las PYMES es una norma adecuada para las entidades sin obligacin

pblica de rendir cuentas, y no un conjunto de opciones a la carta. Una

subsidiaria de una entidad que cumple las NIIF completas siempre puede elegir

seguir las NIIF completas en sus estados separados. El Consejo concluy que si

los estados financieros de una entidad se describen como conformes a la NIIF

para las PYMES, deben cumplir con todas las disposiciones de esta NIIF.

14

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Puesto que la NIIF para las PYMES permite elegir polticas contables para algunos

principios de reconocimiento y medicin, las diferencias con respecto a las NIIF

completas se pueden minimizar mediante las elecciones de poltica contable de

una entidad. Las circunstancias en las que la NIIF para las PYMES exigira un

principio de reconocimiento o medicin que sea diferente de la medicin conforme

a las NIIF completas son limitadas. Los ejemplos principales son los siguientes:

a) Activos no corrientes (o grupos de activos y pasivos) mantenidos para la

venta

NIIF para las PYMES: Mantener activos para la venta produce una

evaluacin del deterioro del valor pero, aparte de esto, no hay ningn

otro requerimiento contable especial o clasificacin de mantenido para

la venta.

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones

Discontinuadas: Medidos al menor entre el importe en libros y el valor

razonable menos los costos de venta. La depreciacin cesa cuando se

clasifican como mantenidos para la venta.

b) Costo de servicios pasados no consolidados de los planes por pensiones

de beneficios definidos

NIIF para las PYMES: Reconocido en resultados inmediatamente.

NIC 19 Beneficios a los Empleados: Reconocido como gasto de forma

lineal durante el periodo medio hasta que los beneficios pasen a ser

consolidados.

15

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

c) Diferencias de cambio en partidas monetarias que forman parte de una

inversin neta en un negocio en el extranjero, en estados financieros

consolidados

NIIF para las PYMES: Se reconocen en otro resultado integral y no se

reclasifican en resultados en la disposicin de la inversin.

NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda

Extranjera: Se reclasifican en resultados al realizar la disposicin de la

inversin.

d) Costos por prstamos

NIIF para las PYMES: Se deben cargar a gastos.

NIC 23 Costos por Prstamos: Los costos directamente atribuibles a la

adquisicin, construccin o produccin de un activo apto deben

capitalizarse.

e) Inversin en una asociada para la que hay un precio de cotizacin

publicado

NIIF para las PYMES: Debe medirse al valor razonable con cambios en

resultados.

NIC 28 Inversiones en Asociadas: Debe medirse con el mtodo de la

participacin.

f) Inversin en una entidad controlada de forma conjunta para la que hay un

precio de cotizacin publicado

16

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

NIIF para las PYMES: Debe medirse al valor razonable con cambios en

resultados.

NIC 31 Participaciones en Negocios Conjuntos: Debe medirse utilizando

el mtodo de la participacin o consolidacin proporcional.

g) Propiedades de inversin cuyo valor razonable se puede medir con

fiabilidad sin costo o esfuerzo desproporcionado

NIIF para las PYMES: Deben medirse al valor razonable con cambios en

resultados.

NIC 40 Propiedades de Inversin: Eleccin de poltica contable entre

valor razonable con cambios en resultados o modelo de costo

depreciacin-deterioro del valor.

h) Activos biolgicos

NIIF para las PYMES: Se miden al valor razonable con cambios en

resultados solo si el valor razonable se determina fcilmente sin costo o

esfuerzo desproporcionado.

NIC 41 Agricultura: Se supone que el valor razonable puede medirse de

forma fiable.

i) Impuesto a las ganancias

17

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

NIIF para las PYMES: Cuando se aplica una tasa impositiva diferente a

los ingresos distribuidos, se miden inicialmente los impuestos corrientes

y diferidos a la tasa aplicable a las ganancias no distribuidas.

Proyecto de norma Impuesto a las Ganancias: En este caso, se miden

inicialmente los impuestos corrientes y diferidos a la tasa que se espera

aplicar cuando se distribuyan las ganancias.

j) Pagos basados en acciones con alternativas de liquidacin en efectivo en

las que los trminos del acuerdo proporcionan a la contraparte la eleccin

del medio de liquidacin.

NIIF para las PYMES: Se contabiliza la transaccin como transaccin

con pagos basados en acciones liquidada en efectivo a menos que la

entidad tenga una prctica pasada de liquidacin mediante la emisin de

instrumentos de patrimonio o la opcin de liquidar en efectivo no tenga

carcter comercial.

NIIF 2 Pagos Basados en Acciones: Contabilizacin similar a un

instrumento compuesto.

18

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

CAPITULO III

3. ESTADOS FINANCIEROS

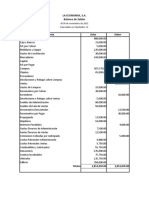

3.1. ESTADOS FINANCIEROS ILUSTRATIVOS 3

La Seccin 3 Presentacin de Estados Financieros de la NIIF para las PYMES

define un conjunto completo de estados financieros y establece normas generales

para su presentacin. Las Secciones 4 a 8 establecen el formato y el contenido de

los estados financieros individuales y las notas. Otras secciones de la NIIF para

las PYMES establecen requerimientos adicionales de informacin a revelar y

presentar. Los estados financieros establecidos ms adelante ilustran cmo

pueden cumplirse los requerimientos de informacin a revelar y presentar, por

parte de una entidad pequea o mediana tpica. Por supuesto, cada entidad

necesitar considerar el contenido, la secuencia y el formato de presentacin y las

descripciones utilizadas en las partidas para lograr una presentacin razonable de

las circunstancias particulares de la entidad. Estos estados financieros ilustrativos

no deben considerarse como una plantilla apropiada para todas las entidades.

El estado de situacin financiera ilustrativo presenta los activos corrientes

seguidos por los activos no corrientes, los pasivos corrientes seguidos por los

pasivos no corrientes y a continuacin el patrimonio (es decir, las partidas de ms

liquidez primero). En algunas jurisdicciones, la secuencia suele ser a la inversa (es

decir, las partidas de ms liquidez en ltimo lugar) y eso tambin se permite en

esta NIIF. En coherencia con el prrafo 3.22 de la NIIF para las PYMES, una

entidad puede utilizar denominaciones para los estados financieros distintas de las

utilizadas en estas ilustraciones.

NIIF para PYMES

19

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

De acuerdo con el prrafo 3.18, los estados financieros ilustrativos presentan un

nico estado del resultado integral y ganancias acumuladas en lugar de dos

estados financieros separadosun estado del resultado integral y un estado de

cambios en el patrimonio. Esto puede hacerse si los nicos cambios en el

patrimonio de una entidad durante los periodos para los que se presentan los

estados financieros surgen de ganancias o prdidas, pago de dividendos,

correcciones de errores de periodos anteriores y cambios en las polticas

contables. (Puesto que no existen partidas de otro resultado integral, este estado

podra haber sido denominado tambin estado de resultados y ganancias

acumuladas.) Se facilitan dos estados del resultado integral y ganancias

acumuladas para ilustrar las clasificaciones alternativas de ingresos y gastos, por

naturaleza y por funcinvase el prrafo 5.11 de la NIIF para las PYMES.

Los estados financieros ilustrativos no pretenden ilustrar todos los aspectos de la

NIIF para las PYMES.

La NIIF para las PYMES no requiere un estado de situacin financiera al principio

del primer periodo comparativo. El estado de situacin financiera ilustrativo que se

muestra a continuacin incluye una columna para el estado de situacin financiera

de apertura para ayudar a comprender mejor los clculos de los importes

subyacentes en el estado de flujos de efectivo.

20

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

3.1.1. Ejemplo:

21

Grupo No. 9

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

22

Grupo No. 9

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

23

Grupo No. 9

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

24

Grupo No. 9

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Grupo XYZ

Polticas contables y notas explicativas a los estados financieros para el ao que

termina el 31 de Diciembre de 20X2

1. Informacin general

XYZ (Controladora) Responsabilidad Limitada (la Compaa) es una sociedad de

responsabilidad limitada radicada en el pas A. El domicilio de su sede social y

principal centro del negocio es _________. El Grupo XYZ est compuesto por la

Sociedad y su subsidiaria enteramente participada XYZ (Comercial) Sociedad de

Responsabilidad Limitada. Sus actividades principales son la fabricacin y la venta

de velas.

2. Bases de elaboracin y polticas contables

Estos estados financieros consolidados se han elaborado de acuerdo con la

Norma Internacional de Informacin Financiera para Pequeas y Medianas

Entidades (NIIF para las PYMES) emitida por el Consejo de Normas

Internacionales de Contabilidad (IASB). Estn presentados en las unidades

monetarias (u.m.) del pas A.

Bases de consolidacin

Los estados financieros consolidados incorporan los estados financieros de la

Sociedad y de su subsidiaria enteramente participada. Todas las transacciones,

saldos, ingresos y gastos intragrupo han sido eliminados.

Inversiones en asociadas

Las inversiones en asociadas se contabilizan al costo menos cualquier prdida por

deterioro de valor acumulada.

25

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Los ingresos por dividendos de inversiones en asociadas se reconocen cuando se

establece el derecho a recibirlos por parte del Grupo. Se incluyen en otros

ingresos.

Reconocimiento de ingresos de actividades ordinarias

Los ingresos de actividades ordinarias procedentes de la venta de bienes se

reconocen cuando se entregan los bienes y ha cambiado su propiedad. Los

ingresos de actividades ordinarias por regalas procedentes de la concesin de

licencias de patentes para hacer velas para su uso por otros se reconocen de

forma lineal a lo largo del periodo de la licencia. Los ingresos de actividades

ordinarias se miden al valor razonable de la contraprestacin recibida o por recibir,

neta de descuentos e impuestos asociados con la venta cobrados por cuenta del

gobierno del Pas A.

Costos por prstamos

Todos los costos por prstamos se reconocen en el resultado del periodo en el que

se incurren.

Impuesto a las ganancias

El gasto por impuestos a las ganancias representa la suma del impuesto corriente

por pagar y del impuesto diferido.

El impuesto corriente por pagar est basado en la ganancia fiscal del ao.

El impuesto diferido se reconoce a partir de las diferencias entre los importes en

libros de los activos y pasivos en los estados financieros y sus bases fiscales

correspondientes (conocidas como diferencias temporarias). Los pasivos por

impuestos diferidos se reconocen para todas las diferencias temporarias que se

26

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

espere que incrementen la ganancia fiscal en el futuro. Los activos por impuestos

diferidos se reconocen para todas las diferencias temporarias que se espere que

reduzcan la ganancia fiscal en el futuro, y cualquier prdida o crdito fiscal no

utilizado. Los activos por impuestos diferidos se miden al importe mximo que,

sobre la base de la ganancia fiscal actual o estimada futura, es probable que se

recuperen.

El importe en libros neto de los activos por impuestos diferidos se revisa en cada

fecha sobre la que se informa y se ajusta para reflejar la evaluacin actual de las

ganancias fiscales futuras. Cualquier ajuste se reconoce en el resultado del

periodo.

El impuesto diferido se calcula segn las tasas impositivas que se espera aplicar a

la ganancia (prdida) fiscal de los periodos en los que se espera realizar el activo

por impuestos diferidos o cancelar el pasivo por impuestos diferidos, sobre la base

de las tasas impositivas que hayan sido aprobadas o cuyo proceso de aprobacin

est prcticamente terminado al final del periodo sobre el que se informa.

Propiedades, planta y equipo

Las partidas de propiedades, planta y equipo se miden al costo menos la

depreciacin acumulada y cualquier prdida por deterioro del valor acumulada.

La depreciacin se carga para distribuir el costo de los activos menos sus valores

residuales a lo largo de su vida til estimada, aplicando el mtodo de lineal. En la

depreciacin de las propiedades, planta y equipo se utilizan las siguientes tasas:

Edificios 2 por ciento

Instalaciones fijas y equipo 10 a 30 por ciento

27

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Si existe algn indicio de que se ha producido un cambio significativo en la tasa de

depreciacin, vida til o valor residual de un activo, se revisa la depreciacin de

ese activo de forma prospectiva para reflejar las nuevas expectativas.

Activos intangibles

Los activos intangibles son programas informticos adquiridos que se expresan al

costo menos la depreciacin acumulada y las prdidas por deterioro acumuladas.

Se amortizan a lo largo de la vida estimada de cinco aos empleando el mtodo

lineal. Si existe algn indicio de que se ha producido un cambio significativo en la

tasa de amortizacin, vida til o valor residual de un activo intangible, se revisa la

amortizacin de ese activo de forma prospectiva para reflejar las nuevas

expectativas.

Deterioro del valor de los activos

En cada fecha sobre la que se informa, se revisan las propiedades, plantas y

equipo, activos intangibles e inversiones en asociadas para determinar si existen

indicios de que esos activos hayan sufrido una prdida por deterioro de valor. Si

existen indicios de un posible deterioro del valor, se estima y compara el importe

recuperable de cualquier activo afectado (o grupo de activos relacionados) con su

importe en libros. Si el importe recuperable estimado es inferior, se reduce el

importe en libros al importe recuperable estimado, y se reconoce una prdida por

deterioro del valor en resultados.

De forma similar, en cada fecha sobre la que se informa, se evala si existe

deterioro del valor de los inventarios comparando el importe en libros de cada

partida del inventario (o grupo de partidas similares) con su precio de venta menos

los costos de terminacin y venta. Si una partida del inventario (o grupo de

partidas similares) se ha deteriorado, se reduce su importe en libros al precio de

28

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

venta menos los costos de terminacin y venta, y se reconoce inmediatamente

una prdida por deterioro del valor en resultados.

Si una prdida por deterioro del valor revierte posteriormente, el importe en libros

del activo (o grupo de activos relacionados) se incrementa hasta la estimacin

revisada de su valor recuperable (precio de venta menos costos de terminacin y

venta, en el caso de los inventarios), sin superar el importe que habra sido

determinado si no se hubiera reconocido ninguna prdida por deterioro de valor

del activo (grupo de activos) en aos anteriores. Una reversin de una prdida por

deterioro de valor se reconoce inmediatamente en resultados.

Arrendamientos

Los arrendamientos se clasifican como arrendamientos financieros siempre que

los trminos del arrendamiento transfieran sustancialmente todos los riesgos y las

ventajas inherentes a la propiedad del activo arrendado al Grupo. Todos los dems

arrendamientos se clasifican como operativos.

Los derechos sobre los activos mantenidos en arrendamiento financiero se

reconocen como activos del Grupo al valor razonable de la propiedad arrendada

(o, si son inferiores, por el valor presente de los pagos mnimos por

arrendamiento) al inicio del arrendamiento. El correspondiente pasivo con el

arrendador se incluye en el estado de situacin financiera como una obligacin por

el arrendamiento financiero. Los pagos del arrendamiento se reparten entre cargas

financieras y reduccin de la obligacin del arrendamiento, para as conseguir una

tasa de inters constante sobre el saldo restante del pasivo. Los cargos

financieros se deducen en la medicin de resultados. Los activos mantenidos en

arrendamiento financiero se incluyen en propiedades, planta y equipo, y la

depreciacin y evaluacin de prdidas por deterioro de valor se realiza de la

misma forma que para los activos que son propiedad del Grupo.

29

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Las rentas por pagar de arrendamientos operativos se cargan a resultados sobre

una base lineal a lo largo del plazo del arrendamiento correspondiente.

Inventarios

Los inventarios se expresan al importe menor entre el costo y el precio de venta

menos los costos de terminacin y venta. El costo se calcula aplicando el mtodo

de primera entrada, primera salidas (FIFO).

Deudores comerciales y otras cuentas por cobrar

La mayora de las ventas se realizan con condiciones de crdito normales, y los

importes de las cuentas por cobrar no tienen intereses. Cuando el crdito se

ampla ms all de las condiciones de crdito normales, las cuentas por cobrar se

miden al costo amortizado utilizando el mtodo de inters efectivo. Al final de cada

periodo sobre el que se informa, los importes en libros de los deudores

comerciales y otras cuentas por cobrar se revisan para determinar si existe alguna

evidencia objetiva de que no vayan a ser recuperables. Si es as, se reconoce

inmediatamente en resultados una prdida por deterioro del valor.

Acreedores comerciales

Los acreedores comerciales son obligaciones basadas en condiciones de crdito

normales y no tienen intereses. Los importes de acreedores comerciales

denominados en moneda extranjera se convierten a la unidad monetaria (u.m.)

usando la tasa de cambio vigente en la fecha sobre la que se informa. Las

ganancias o prdidas por cambio de moneda extranjera se incluyen en otros

gastos o en otros ingresos.

30

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Sobregiros y prstamos bancarios

Los gastos por intereses se reconocen sobre la base del mtodo del inters

efectivo y se incluyen en los costos financieros.

Beneficios a los empleados pagos por largos periodos de servicio

El pasivo por obligaciones por beneficios a los empleados est relacionado con lo

establecido por el gobierno para pagos por largos periodos de servicio. Todo el

personal a tiempo completo de la plantilla, a excepcin de los administradores,

est cubierto por el programa. Al final de cada cinco aos de empleo, se lleva a

cabo un pago del 5% del salario (que se determina de acuerdo a los doce meses

anteriores al pago). El pago se efecta en el quinto ao, como parte de la nmina

de diciembre. El Grupo no financia esta obligacin por anticipado.

El costo y la obligacin del Grupo de realizar pagos por largos periodos de servicio

a los empleados se reconocen durante los periodos de servicio de los empleados.

El costo y la obligacin se miden usando el mtodo de la unidad de crdito

proyectada, que supone una media anual del 4% de incremento salarial, con una

rotacin de empleados basada en la experiencia reciente del Grupo, descontados

utilizando la tasa de mercado vigente para bonos corporativos de alta calidad.

Provisin para obligaciones por garantas

Todos los bienes del Grupo estn garantizados por defectos de fabricacin por un

periodo de un ao. Los bienes se reparan o sustituyen por decisin del Grupo.

Cuando se reconoce un ingreso de actividades ordinarias, se realiza una provisin

por el costo estimado de la obligacin por garanta.

31

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

3. Supuestos clave de la incertidumbre en la estimacin

Pagos por largos periodos de servicio

Al determinar el pasivo para los pagos por largos periodos de servicio (explicado

en la nota 19), la gerencia debe hacer una estimacin de los incrementos de los

sueldos durante los siguientes cinco aos, la tasa de descuento para los

siguientes cinco aos a utilizar para calcular el valor presente y el nmero de

empleados que se espera que abandonen la entidad antes de recibir los

beneficios.

4. Restriccin al pago de dividendos

Segn los trminos de los acuerdos sobre prstamos y sobregiros bancarios, no

pueden pagarse dividendos en la medida en que reduzcan el saldo de las

ganancias acumuladas por debajo de la suma de los saldos pendientes de los

prstamos y sobregiros bancarios.

5. Ingresos de actividades ordinarias

6. Otros ingresos

Otros ingresos incluye los dividendos recibidos de 25.000 u.m. procedentes de

una asociada en 20X1 y en 20X2 y la ganancia de 63.850 u.m. por la disposicin

de propiedades, planta y equipo en 20X2.

32

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

7. Costos financieros

8. Ganancia antes del impuesto

Las siguientes partidas se han reconocido como gastos (ingresos) para determinar

la ganancia antes de impuestos:

9. Gastos por impuestos a las ganancias

33

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

El impuesto a las ganancias se calcula al 40% (20X1: 40%) de la ganancia

evaluable estimada para el ao.

El gasto de 270.250 u.m. por impuestos a las ganancias del ao 20X2 (189.559

u.m. en 20X1) difiere del importe que resultara de aplicar la tasa impositiva del

40% (en 20X2 y en 20X1) a la ganancia antes de impuestos porque, segn la

legislacin fiscal del Pas A, algunos gastos de remuneracin a los empleados

(20.670 u.m. en 20X2 y 16.750 u.m. en 20X1) que se reconocen en la medicin de

la ganancia antes de impuestos no son deducibles fiscalmente.

10. Deudores comerciales y otras cuentas por cobrar

11. Inventarios

34

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

12. Inversiones en asociadas

El Grupo es propietario del 35% de una asociada cuyas acciones no cotizan en

bolsa.

13. Propiedad Planta y Equipo

35

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Durante 20X2, el Grupo percibi una disminucin significativa en la eficiencia de

un equipo principal y, por tanto, llev a cabo una revisin de su importe

recuperable. La revisin condujo al reconocimiento de un deterioro de valor de

30.000 u.m.

El importe en libros de las instalaciones fijas y equipo del Grupo incluye un importe

de 40.000 u.m. (20X1: 60.000 u.m.) con respecto a activos mantenidos en

arrendamiento financiero.

El 10 de diciembre de 20X2, los administradores decidieron disponer de una

mquina. El importe en libros de la mquina de 1.472 u.m. se incluye en

instalaciones fijas y equipo el 31 de diciembre de 20X2, y los acreedores

comerciales por pagar incluyen la obligacin restante del Grupo de 1.550 u.m. por

la adquisicin de esta mquina. Como se espera que el importe obtenido por la

disposicin supere el importe neto en libros del activo y pasivo relacionado, no se

ha reconocido ninguna prdida por deterioro del valor.

36

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

14. Activos Intangibles

15. Impuestos diferidos

Las diferencias entre los importes reconocidos en el estado de resultados y los

importes sobre los que se informa a las autoridades fiscales en relacin con las

inversiones en la subsidiaria y la asociada son insignificantes.

Los activos por impuestos diferidos son los efectos fiscales de las ganancias

fiscales futuras esperadas en relacin con:

a) El beneficio por largos periodos de servicio (nota 19) que no ser deducible

fiscalmente hasta que el beneficio sea efectivamente pagado, pero que ya

ha sido reconocido como un gasto al medir la ganancia del Grupo del ao.

37

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

b) La prdida por moneda extranjera por acreedores comerciales, que no ser

deducible fiscalmente hasta que las cuentas por pagar se liquiden, pero que

ya ha sido reconocida como un gasto al medir la ganancia del Grupo del

ao.

El Grupo no ha reconocido una correccin valorativa para los activos por

impuestos diferidos, ya que, sobre la base de aos anteriores y las expectativas

futuras, la gerencia considera probable que se produzcan ganancias fiscales

contra las que las futuras deducciones fiscales puedan ser utilizadas.

A continuacin se indican los pasivos (activos) por impuestos diferidos

reconocidos por el Grupo:

Los activos por impuestos diferidos por la prdida por moneda extranjera y por los

beneficios por largos periodos de servicio, as como el pasivo por impuestos

diferidos por programas informticos se relacionan con el impuesto a las

ganancias de la misma jurisdiccin, y la legislacin permite su compensacin neta.

Por ello, se han compensado en el estado de situacin financiera como se seala

a continuacin:

38

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

16. Sobregiros y Prstamos bancarios

Los sobregiros y prstamos bancarios estn asegurados con un derecho de

embargo sobre los terrenos y edificios propiedad del Grupo por un importe en

libros de 266.000 u.m. a 31 de diciembre de 20X2 (412.000 u.m. a 31 de diciembre

de 20X1).

La tasa de inters a pagar por sobregiro bancario est referenciada a la tasa

London Interbank Borrowing Rate (LIBOR) ms 200 puntos. El inters por pagar

es por el prstamo bancario de 7 aos a una tasa fija del 5% del importe del

principal.

17. Acreedores comerciales

El importe de acreedores comerciales a 31 de diciembre de 20X2 incluye 42.600

u.m. denominados en monedas extranjeras (cero a 31 de diciembre de 20X1).

39

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

18. Provisin para obligaciones por garantas

Los cambios en la provisin para obligaciones por garantas durante 20X2 fueron:

La obligacin se clasifica como un pasivo corriente porque la garanta est limitada

a 12 meses.

19. Obligacin por beneficios a los empleados pagos por largos periodos de

servicio

La obligacin del Grupo por beneficios a los empleados por pagos por largos

periodos de servicio, de acuerdo con un plan impuesto por el gobierno, se basa en

una valoracin actuarial integral con fecha de 31 de diciembre de 20X2 y es como

40

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

sigue:

20. Obligaciones por arrendamientos financieros

El Grupo mantiene una mquina especializada con una vida til estimada de cinco

aos en arrendamiento financiero a cinco aos. Los pagos mnimos futuros del

arrendamiento son los siguientes:

41

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

21. Compromisos por arrendamientos operativos

El Grupo alquila varias oficinas de venta en arrendamiento operativo. Los

arrendamientos son para un periodo medio de tres aos, con cuotas fijas a lo largo

de dicho periodo.

42

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

22. Capital en acciones

Los saldos a 31 de diciembre de 20X2 y 20X1 de 30.000 u.m. comprenden 30.000

acciones ordinarias con un valor nominal de 1,00 u.m. completamente

desembolsadas, emitidas y en circulacin. Otras 70.000 acciones adicionales

estn autorizadas legalmente pero no han sido emitidas.

23. Efectivo y equivalente al efectivo

43

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

24. Pasivos contingentes

Durante 20X2, un cliente inici un juicio contra XYZ (Comercial) Responsabilidad

Limitada debido a un incendio provocado por una vela defectuosa. El cliente

asegura que las prdidas totales ascienden a 50.000 u.m. y ha iniciado un litigio

para reclamar este importe.

El asesor legal del Grupo considera que la demanda no tiene base, y el Grupo

pretende impugnarla. En estos estados financieros no se ha reconocido ninguna

provisin porque la gerencia del Grupo no considera probable que surja una

prdida.

25. Hechos ocurridos despus del periodo sobre el que se informa

El 25 de enero de 20X3, hubo una inundacin en uno de los almacenes de velas.

Se espera que el costo de la renovacin ascienda a 36.000 u.m. El reembolso por

parte del seguro se estima en 16.000 u.m.

El 14 de febrero de 20X3, los administradores votaron para declarar un dividendo

de 1,00 u.m. por accin (30.000 u.m. en total), a pagar el 15 de abril de 20X3, a

los accionistas registrados a 31 de marzo de 20X3. Dado que la obligacin surgi

44

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

en 20X3, no se muestra ningn pasivo en el estado de situacin financiera el 31

de diciembre de 20X2.

26. Transacciones entre partes relacionadas

Las transacciones entre la Sociedad y su subsidiaria, que es una parte

relacionada, han sido eliminadas en la consolidacin.

El Grupo vende bienes a su asociada (vase nota 12), que es una parte

relacionada, segn el siguiente detalle:

Los pagos por arrendamientos financieros (vase la nota 20) estn garantizados

personalmente por un accionista principal de la Sociedad. No se ha solicitado

cargo alguno por esta garanta.

La remuneracin total de los administradores y de otros miembros del personal

clave en 20X2 (incluidos salarios y beneficios) ascendi a 249.918 u.m. (20X1:

208.260 u.m.).

27. Aprobacin de los Estados Financieros

Estos estados financieros fueron aprobados por el consejo de administracin y

autorizados para su publicacin el 10 de Marzo de 20X3.

45

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

CAPITULO IV

4. APLICACIN EN GUATEMALA

4.1. CUL ES EL GRADO DE CONOCIMIENTO DE LAS NIIF PARA PYMES EN

IBEROMERICA?

A travs de la Red Virtual de Estudio de las NIIF: ReVE-NIIF, NICnolistadas,

CPAnetESA, CPAnetEstudiantes y Villa Auditores Consultores se ha realizado una

interesante encuesta virtual a nivel Iberoamericano en la que han participado

profesionales relacionadas al rea financiero contable de diversas empresas y

pases.

Uno de los temas abordados en esta encuesta fue la determinacin de la

existencia de la suficiente difusin de la nueva norma NIIF para PYMES en los

pases

Iberoamericanos.

Iberoamericanos

se

Hay

incluyen

que

a

recordar

todos

los

que

dentro

pases

de

de

los

habla

pases

hispana,

Latinoamericanos, Espaa y Portugal.

Del total de datos analizados se observa que un 34 % afirma que no existe

suficiente difusin y conocimiento de las NIIF para Pymes, y un 61% sostuvo que

46

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

existe difusin pero sta es insuficiente, slo el 5% seal que exista suficiente

difusin e informacin. Si combinamos los dos primeros resultados podemos

concluir que un 95% percibe que no existe difusin o que esta es escasa e

insuficiente.

Lo anterior, debera activar una alarma importante en cada uno de los pases

Iberoamericanos y del IASB en particular, debido a que esto es un indicio de que

los colegios, federaciones o asociaciones de profesionales del rea contable de

muchos pases an no han divulgado masivamente las NIIF para Pymes a travs

de campaas informativas y educativas del beneficio y alcance de esta nueva

norma internacional.

Otro resultado importante de comentar es la percepcin que tienen los

profesionales del rea contable financiera respecto de sus asesores y/o

consultores en el conocimiento tcnico de las NIIF para Pymes.

Un 32% percibe que sus asesores tienen un buen nivel de conocimientos, un 45%

percibe que sus asesores tienen un conocimiento intermedio de las NIIF para

Pymes y un 23% seala que stos no tienen los conocimientos suficientes. Si

analizamos los datos anteriores, los profesionales que nos desempeamos en el

rea de la asesora o consultora debiramos ser auto crticos a fin de aprender

tcnicamente las NIIF para Pymes de manera de traspasar dichos conocimientos y

seguridad a nuestros clientes o potenciales clientes.

47

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Asociado al tema anterior, la encuesta tambin permiti conocer el grado y nivel

de conocimiento tcnico que tienen los profesionales de las NIIF para Pymes.

Cabe sealar, que la valoracin del conocimiento fue entregada por el mismo

encuestado, por lo tanto, puede existir un efecto distorsionador en las respuestas,

dado por una sobre valoracin o sub valoracin del conocimiento de la norma.

Del resultado de dicha encuesta un 12% reconoce tener un conocimiento tcnico

profundo de las normas, un 51% tiene un conocimiento intermedio y un 37% esta

entre los que no tienen conocimiento o un muy bajo conocimiento.

Los datos anteriores son preocupantes, debido que reflejan una baja

especializacin y conocimiento de los profesionales. Tambin este dato es

48

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

consistente con la percepcin que tienen los clientes de sus asesores, datos que

ya comentamos en el grfico anterior.

4.2. PYMES EN GUATEMALA

El posicionamiento que ostenta en el sector de la maquila textil, ha conllevado un

desarrollo importante de esta actividad, en donde las industrias conexas y de

apoyo estn teniendo una gran importancia. En Guatemala ha tenido un gran xito

el sistema de paquete completo o "full package". En l, las industrias maquiladoras

son las encargadas de conseguir la tela, accesorios (botones, zipper, hilo), los

cuales pueden producirse en el pas y no necesariamente ser importados de

Estados Unidos, como ocurre con otros sistemas maquiladores. Este proceso le

ha abierto grandes oportunidades a las Pymes guatemaltecas.

La produccin artesanal de una gran cantidad de productos, tales como objetos

tpicos, telas y ropas tpicas, objetos de vidrio soplado, artesanas en madera,

entre muchos otros bienes, ha convertido a las Pymes en productores de bienes

con gran aceptacin, tanto nacional como internacional.

El turismo se ha convertido en una fuente muy importante de divisas para la

regin. Para el 2000 esta actividad gener US$535 millones. La presencia de las

Pymes en este sector es mayoritaria, ofreciendo una gran cantidad de bienes y

servicios.

Otras reas donde las Pymes tienen una presencia importante son el comercio y

la agroindustria. En esta ltima, las Pymes guatemaltecas productoras de bienes

exportables, tales como frutas, productos maderables, caf y otros, han

comenzado a poner un importante nfasis en la venta a mercados externos.

4.2.1. Centro de Apoyo a la Microempresa (CAMI)

En el ao 2000 la Cmara de Comercio de Guatemala crea el CAMI, con el

objetivo principal de brindar a los Micro, Pequeos y Medianos empresarios apoyo

49

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

financiero accesible, como un servicio enfocado a sus Afiliados en el interior del

pas, debido a que para este tipo de empresas el acceso al crdito ha sido una de

las principales limitantes para su desarrollo.

Misin

Facilitar a los propietarios de las MIPyMES, crditos giles y oportunos, que les

permita alcanzar mejores resultados y que estos se traduzcan en un mejor nivel de

vida para el empresario, su familia y sus colaboradores.

Visin

Ofrecer soluciones financieras adecuadas a las necesidades de las MIPyMES en

todo el pas.

Servicios

Financiamiento

Capacitacin

Asistencia Tcnica

Empresarios Atendidos

2,730 Mipymes de los sectores de comercio, industria, servicios y turismo, en

todos los departamentos del interior del pas.

50

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

4.2.2. Programa de Exportacin para PYMES APEX

Qu es el APEX?

Es el Programa Asesora para las Exportaciones dirigido a PYMES con potencial

exportador, que la Cmara de Comercio de Guatemala con el apoyo del Proyecto

Apoyo a MYPES cofinanciado por el Ministerio de Economa y la Unin Europea,

que se implement con el objetivo de crear nuevos servicios de Desarrollo

Empresarial as como para ampliar la base de empresas exportadoras.

PRINCIPAL OBJETIVO:

Mejorar la cultura de negocios de las PYMES que disponen de productos o

servicios propios los cuales exporten o que tengan potencial exportador y

ayudarles a que identifiquen su posicin competitiva, acompandoles en el

diseo de una estrategia de internacionalizacin de una manera innovadora y a la

medida, con el mnimo riesgo y de la mano de profesionales formados por

consultores espaoles de la reconocida empresa consultora Albizu, Vidal y Ura,

AVU, S.L.. APEX lanza ahora una prueba piloto durante 2008. Quiere

acompaarnos?

*Los profesionales, ASESORES Y CONSULTORES, que asistan a las empresas

participantes sern formados en una metodologa de procesos especialmente

diseada para el programa.

Para realizar este proceso se capacitarn a consultores guatemaltecos con

experiencia en el campo de las PYMES y en Comercio Exterior, quienes asistirn

a las empresas participantes en el proceso.

CMO SE BENEFICIA SU EMPRESA?

Con APEX las empresas pueden recibir asistencia personalizada, en 2 fases:

51

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Primera Fase:

Anlisis

del

Potencial

Competitivo

para

la

Exportacin

Ayudar a la empresa a determinar sus fortalezas y debilidades, posicin en el

mercado y grado de preparacin de su empresa para exportar.

Segunda Fase:

Diseo

de

Plan

Individualizado

de

Exportacin

Plan

Operativo

Desarrollar un plan de exportacin y desarrollar un plan operativo, que permita a la

empresa definir los mercados potenciales para comercializar sus productos.

RESULTADOS DEL PLAN PILOTO 2008

Estuvo dirigida a PYMES con deseos de iniciar o incrementar sus exportaciones.

Est se efectu en 2 fases, la primera para analizar su punto de partida y

potencialidad de exportacin de las empresas participantes a travs de un

diagnstico de potencial competitivo, y en la segunda permiti a la empresa

realizar su plan de exportacin individual de forma operativa y concreta. Para

efectuar esta labor fueron formados 21 consultores en esta metodologa y son

quienes apoyaron de forma dirigida a las empresas participantes.

De momento el Programa se realiz con mucho xito y, estuvo dirigida a 20

PYMES con la finalidad de adecuar la metodologa a la realidad guatemalteca.

Actualmente la Cmara de Comercio busca implementar este servicio de forma

permanente para las Pymes que lo deseen.

PERFILES REQUERIDOS PARA PARTICIPANTES

PERFIL DE EMPRESAS

Requisitos:

Empresas con personalidad jurdica, con ms de 2 aos de existencia.

52

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Localizada en los departamentos de Guatemala, Sacatepquez y

Chimaltenango.*

Producir bienes o servicios identificables, que puedan realizarse o

entregarse fuera del pas.

Tener potencial y vocacin de exportacin.

Que desee exportar por sus propios medios, con implicacin y compromiso

suficientes.

Contar con capacidad y recursos para realizar el proceso de salida al

exterior.

*NOTA: Sern tomadas en cuenta empresas y asociaciones ubicadas en otros

departamentos no mencionados.

El programa consiste en que las empresas seleccionadas recibirn un

acompaamiento para la realizacin del diagnstico de capacidad de exportacin

o de su plan de exportacin, por medio de asesores y consultores debidamente

capacitados para realizar esta labor en un tiempo medido y con una metodologa

innovadora y contrastada internacionalmente.

PERFIL DE CONSULTORES

Requisitos:

Para la formacin de Asesores y Consultores APEX calificados para realizar los

diagnsticos y la asesora de acompaamiento a las empresas, cuya labor se

implementar en las empresas que participen en el programa. Con esta formacin

los asesores y consultores seleccionados tendrn la oportunidad de recibir una

metodologa y conocimientos de gran valor en programas de reconocido prestigio

y experimentados tanto en Europa como en otras economas centroamericanas,

que les permitir acceder a un programa pionero en Guatemala.

Podrn aplicar en el proceso de seleccin de los Asesores y de Consultores, las

personas que cumplan con los siguientes requisitos:

53

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

Para Asesor- Fase1 de Diagnstico y para Consultor Fase 2 de Comercio

Internacional:

Egresado/a Universitario en Comercio Internacional, Administracin de

Empresas, Relaciones Internacionales o carrera afn.

Amplios conocimientos en tcnicas de gestin de PYMES.

Conocimientos bsicos (Asesor) o Tcnicos (Consultor) de Comercio

Exterior.

5 aos de experiencia en el sector de las PYMES.

Conocimiento y facilidad de comunicacin personal con las PYMES

Organizado

con

capacidad

de

realizar

varias

actividades

simultneamente.

Dinmico/a, buenas relaciones interpersonales y habilidad para trabajar en

equipo.

Capacidad de desplazamiento para la realizacin de visitas profesionales a

las empresas.

Capacidad para investigar, aprender y manejar informacin, MS Office e

Internet

En el caso de Consultores se requerir de 3 aos de experiencia en

Comercio Exterior. Se tendr en cuenta el conocimiento de ingls.

DESCRIPCIN DEL PUESTO

Asesor Fase 1: Ser responsable de realizar el proceso de diagnstico previo,

monitoreo y acompaamiento a las empresas que se seleccionen para la

realizacin del programa durante la Fase 1 del APEX.

Consultor Fase 2: Ser responsable de asesorar, monitorear y acompaar a las

empresas que se seleccionen para la realizacin del programa en su proceso de

exportacin durante la Fase 2 del APEX.

54

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

CONCLUSIONES

1. La Normas Internacionales de contabilidad y de Informacin Financiera su

principal objetivo es la uniformidad en la presentacin de Estados

Financieros no importando el pas donde se elaboren o interpreten, por

ende se dado varios modificaciones.

2. Uno de los temas abordados en presente trabajo fue la determinacin de la

existencia de la insuficiente difusin de la nueva norma NIIF para PYMES

en los pases Iberoamericanos. Hay que recordar que dentro de los pases

Iberoamericanos se incluyen a todos los pases de habla hispana,

Latinoamericanos, Espaa y Portugal, en nuestro pas uno de los factores

es de la poca importancia que al momento le han dado los colegios.

55

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

RECOMENDACIONES

1. Se recomienda una adecuada implementacin de la forma de presentar

adecuadamente

los

Estados

Financieros,

departe

de

los

colegio

profecionales as como de los catedraticos que imparten curson a fin, con el

proposito de adentrar en el ambito internacional.

2. Se recomienda que el colegio de profesionales imparta seminarios y

propaganda sobre la NIIF para PYMES para que los empresarios y CPA

puedan adaptarse al mbito internacional y se puedan llevar un adecuado

control sobre las mismas.

56

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

Grupo No. 9

BIBLIOGRAFIA

1. Baek, N. , 1993,

Desarrollo e incentivos para las Pymes Coreanas ,

Revista Comercio Exterior Mxico.

2. Balsarotti Nora, Las pequea y mediana empresas en el sector comercio

minorista: Un ejercicio para evaluar el Mono tributo %to Congreso

Tributario, Consejo Profesional de Ciencias Econmicas de La Capital

Federal, Tomo I, Buenos Aires, Junio 1997.

3. Fundamentos de las Conclusiones de Norma Internacional de Informacin

Financiera (NIIF) para Pequeas y Medianas Entidades (PYMES).

4. Horacio Cepeda y Gabriel Yoguel , Las Pymes frente a la apertura externa

y el proceso de integracin subregional: Un desafo de reacomodamiento

competitivo.

5. Norma Internacional de Informacin Financiera (NIIF) para Pequeas y

Medianas Entidades (PYMES).

6. SOCMA Sociedad Macro Las Pymes: claves del crecimiento con equidad,

1999

57

Seminario de Integracin Profesional

NIIF para PYMES - Aplicacin en Guatemala

58

Grupo No. 9

Vous aimerez peut-être aussi

- Depreciaciones y Amortizaciones en GuatemalaDocument2 pagesDepreciaciones y Amortizaciones en GuatemalaEspectro_Nocturno77% (22)

- Trabajo I TerminadoDocument74 pagesTrabajo I TerminadoJessica Andrade40% (5)

- Régimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasDocument4 pagesRégimen Opcional Simplificado Sobre Ingresos de Actividades LucrativasJhamileth50% (2)

- ISR Del 6 Al 15Document7 pagesISR Del 6 Al 15brenda0% (1)

- Casos Iva e IsrDocument12 pagesCasos Iva e IsrFercho Monroy80% (5)

- Casos Iva e Isr Final Derecho IIIDocument19 pagesCasos Iva e Isr Final Derecho IIIMafer Paredes100% (4)

- Actividades LucrativasDocument45 pagesActividades LucrativasJuanCarlosPerezPerez100% (2)

- Modulo II Gestion EmpresarialDocument25 pagesModulo II Gestion EmpresarialMaria BardalesPas encore d'évaluation

- Actividades LucrativasDocument43 pagesActividades LucrativasGrecia Ruballos0% (1)

- 04 Moda Internacional S. A. Ejecicio Clase 2012 Caja y Bancos Cuentas Por Cobrar1Document38 pages04 Moda Internacional S. A. Ejecicio Clase 2012 Caja y Bancos Cuentas Por Cobrar1Aníbal Cap de la Cruz100% (1)

- Ejercicios Libro Derecho III Ley Del Timbre USACDocument5 pagesEjercicios Libro Derecho III Ley Del Timbre USACLeonel Pereira100% (4)

- Principales Cuentas Del Activo, Pasivo y Capital IDocument9 pagesPrincipales Cuentas Del Activo, Pasivo y Capital Ileidys100% (1)