Vous aimerez peut-être aussi

- Trámite de Exportación en BoliviaDocument39 pagesTrámite de Exportación en BoliviaAndresMartinez28Pas encore d'évaluation

- Aygt Ep2 2021 00Document4 pagesAygt Ep2 2021 00Melissa EstebanPas encore d'évaluation

- Plan Contable General EmpresarialDocument46 pagesPlan Contable General EmpresarialMilagros Paredes MedinaPas encore d'évaluation

- Bloque 10 Impuesto de Sociedades de Módulo 4 A Módulo 7Document11 pagesBloque 10 Impuesto de Sociedades de Módulo 4 A Módulo 7Natalia Alvarez Salcedo100% (5)

- Impuestos VehiculosDocument153 pagesImpuestos VehiculosLiliana GonzalezPas encore d'évaluation

- Creacion de Una Empresa Frutas en AlmibarDocument154 pagesCreacion de Una Empresa Frutas en AlmibarJesus David Sandoval DelgadoPas encore d'évaluation

- OficioDocument1 pageOficiolibrecorpPas encore d'évaluation

- Acta de Conformación Comité de Mantenimiento y Comité de VeeduríaDocument3 pagesActa de Conformación Comité de Mantenimiento y Comité de VeeduríalibrecorpPas encore d'évaluation

- Plan de Contingencia de Seguridad en Defensa Civil Del Club Social HustillaDocument4 pagesPlan de Contingencia de Seguridad en Defensa Civil Del Club Social HustillalibrecorpPas encore d'évaluation

- Contrato AlquilerDocument1 pageContrato AlquilerlibrecorpPas encore d'évaluation

- Nuevo Catalogo 26-04-2022 EditdoDocument48 pagesNuevo Catalogo 26-04-2022 EditdolibrecorpPas encore d'évaluation

- Auspicio ReynadoDocument8 pagesAuspicio ReynadolibrecorpPas encore d'évaluation

- Semana 22 d2 Personal Social 2021Document7 pagesSemana 22 d2 Personal Social 2021librecorpPas encore d'évaluation

- Acta de representantes de la Comisión Responsable y del CONEI para el mantenimiento de locales educativosDocument1 pageActa de representantes de la Comisión Responsable y del CONEI para el mantenimiento de locales educativoslibrecorp67% (3)

- Cuento Ericka 11-05-22Document4 pagesCuento Ericka 11-05-22librecorpPas encore d'évaluation

- Materiales 2019 Que FaltanDocument2 pagesMateriales 2019 Que FaltanlibrecorpPas encore d'évaluation

- Auspicio ReynadoDocument1 pageAuspicio ReynadolibrecorpPas encore d'évaluation

- ContratoDocument1 pageContratolibrecorpPas encore d'évaluation

- Santa AnaDocument1 pageSanta AnalibrecorpPas encore d'évaluation

- Auspicio ReynadoDocument1 pageAuspicio ReynadolibrecorpPas encore d'évaluation

- Tarea 1 Comu2Document5 pagesTarea 1 Comu2Charly Q Flores100% (1)

- Caratula e Índice 1Document3 pagesCaratula e Índice 1librecorpPas encore d'évaluation

- Tarea de Universidad Privada Del Norte 2018 - Comunicacion 2Document4 pagesTarea de Universidad Privada Del Norte 2018 - Comunicacion 2Lopez Huayllasi David58% (26)

- Xiaomi Redmi 4 16GBDocument3 pagesXiaomi Redmi 4 16GBlibrecorpPas encore d'évaluation

- Auspicio ReynadoDocument8 pagesAuspicio ReynadolibrecorpPas encore d'évaluation

- Modelo Carta A MunicipioDocument1 pageModelo Carta A MunicipiolibrecorpPas encore d'évaluation

- Oracion de FlorecimientoDocument1 pageOracion de FlorecimientolibrecorpPas encore d'évaluation

- Sesion11 PDFDocument7 pagesSesion11 PDFlibrecorpPas encore d'évaluation

- Sesion 4Document1 pageSesion 4librecorpPas encore d'évaluation

- Modelo de SesiónDocument8 pagesModelo de SesiónMarcos RaballPas encore d'évaluation

- Xiaomi Redmi 4 16GBDocument3 pagesXiaomi Redmi 4 16GBlibrecorpPas encore d'évaluation

- 4 Formas de Hacerte Rico y Alcanzar Tus MetasDocument1 page4 Formas de Hacerte Rico y Alcanzar Tus MetaslibrecorpPas encore d'évaluation

- Carrito compras teléfonos parlantesDocument3 pagesCarrito compras teléfonos parlanteslibrecorpPas encore d'évaluation

- Carta A Compra My PeruDocument1 pageCarta A Compra My PerulibrecorpPas encore d'évaluation

- Sesion5 PDFDocument4 pagesSesion5 PDFlibrecorpPas encore d'évaluation

- Sesion 4Document7 pagesSesion 4sercastPas encore d'évaluation

- Constancia de No ContribuyenteDocument65 pagesConstancia de No ContribuyenteMiguel Angel Inojosa Rodriguez100% (2)

- CANON y Sobrecanon InformeDocument3 pagesCANON y Sobrecanon InformePatty SánchezPas encore d'évaluation

- Instructivo Ica 1Document3 pagesInstructivo Ica 1Juan M LeónPas encore d'évaluation

- Analisis de Resolucion Del Tribunal Fiscal 3Document19 pagesAnalisis de Resolucion Del Tribunal Fiscal 3GIANNINA100% (1)

- Boletin Oficial PBA 17 de Julio 2012Document34 pagesBoletin Oficial PBA 17 de Julio 2012Paradoxia ConsultoresPas encore d'évaluation

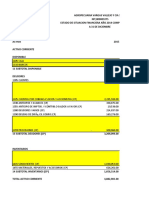

- VA23 Modelo de Notas Al Estado de Situacion FinancieraDocument116 pagesVA23 Modelo de Notas Al Estado de Situacion FinancieranicolchelvinPas encore d'évaluation

- EFS-InnovasegDocument8 pagesEFS-InnovasegJENI HERNANDEZPas encore d'évaluation

- Los Consorcios y Sus Efectos TributariosDocument22 pagesLos Consorcios y Sus Efectos TributariosWuilder Rodriguez CastañedaPas encore d'évaluation

- TEMA 8. SISTEMA TRIBUTARIO Y OBLIGACIONES FISCALES DE LA EMPRESA, IAE e IVADocument5 pagesTEMA 8. SISTEMA TRIBUTARIO Y OBLIGACIONES FISCALES DE LA EMPRESA, IAE e IVALydia CasillasPas encore d'évaluation

- Ley IsrDocument54 pagesLey IsrDany RodriguezPas encore d'évaluation

- Construcción muro protección SurimitaDocument152 pagesConstrucción muro protección SurimitaSheral CruzPas encore d'évaluation

- Actividad 4 - Taller Análisis Horizontal y VerticalDocument19 pagesActividad 4 - Taller Análisis Horizontal y VerticalCAMILO VELANDIAPas encore d'évaluation

- Ex Gracia Mayo 2021Document24 pagesEx Gracia Mayo 2021Diana BarrigaPas encore d'évaluation

- Certificado de Deposito y WarrantsDocument18 pagesCertificado de Deposito y WarrantsNestor Jerry Diaz VargasPas encore d'évaluation

- 5 Y6 TEkct TJ TN GDocument50 pages5 Y6 TEkct TJ TN GAmilcar Vargas QuisbertPas encore d'évaluation

- ACA No 2 Ensayo (Tributos Colombianos)Document5 pagesACA No 2 Ensayo (Tributos Colombianos)Linda Lucía Pineda GazabónPas encore d'évaluation

- Registro de ComprasDocument6 pagesRegistro de Comprasyems0288Pas encore d'évaluation

- RUT Copservir Ltda 2018-12-10 (1p)Document1 pageRUT Copservir Ltda 2018-12-10 (1p)Alejandra RodriguezPas encore d'évaluation

- Ses - III - IV .UTP Leg Tributaria.Document40 pagesSes - III - IV .UTP Leg Tributaria.Lester Labán ZegarraPas encore d'évaluation

- La Reforma Agraria en BoliviaDocument4 pagesLa Reforma Agraria en BoliviaWilder PokaPas encore d'évaluation

- Dialnet PropuestaDeTransportePublicoYPrivado 2700301Document5 pagesDialnet PropuestaDeTransportePublicoYPrivado 2700301Shirley BermudezPas encore d'évaluation

- Decreto Legislativo #813Document17 pagesDecreto Legislativo #813carloszoe38Pas encore d'évaluation

- Estimación de Beneficios Fiscales Aplicados Por Los Ciudadanos Madrileños Desde 2004 Hasta 2022Document6 pagesEstimación de Beneficios Fiscales Aplicados Por Los Ciudadanos Madrileños Desde 2004 Hasta 2022Maldita.esPas encore d'évaluation