Vous aimerez peut-être aussi

- 4 TarzijanDocument4 pages4 TarzijanjaimevidalPas encore d'évaluation

- What Leader Really DoDocument4 pagesWhat Leader Really Dojaimevidal100% (1)

- Are You Sure You Have A StrategyDocument7 pagesAre You Sure You Have A Strategyjaimevidal100% (7)

- Capitulo 3 La Ventaja Competitiva Revisada y Aplicaciones Tarzij+ínDocument5 pagesCapitulo 3 La Ventaja Competitiva Revisada y Aplicaciones Tarzij+ínjaimevidal100% (1)

- Que Hacen Realmente Los Gerentes Generales EfectivosDocument3 pagesQue Hacen Realmente Los Gerentes Generales Efectivosjaimevidal100% (2)

- Resumen - Que Es La EstrategiaDocument4 pagesResumen - Que Es La Estrategiajaimevidal97% (33)

- Estrategia de Una Empresa y El Entorno Competitivo Que EnfrentaDocument5 pagesEstrategia de Una Empresa y El Entorno Competitivo Que Enfrentajaimevidal100% (6)

- How Do You Know When The Price Is Right (Robert Dolan)Document2 pagesHow Do You Know When The Price Is Right (Robert Dolan)jaimevidal50% (4)

- Resumen Capitulo 8 BestDocument3 pagesResumen Capitulo 8 Bestjaimevidal100% (1)

- Capitulo I Brealey MyersDocument2 pagesCapitulo I Brealey Myersjaimevidal100% (2)

- Resumen Capitulo 31Document4 pagesResumen Capitulo 31ceguerrePas encore d'évaluation

- Patricio Del SolDocument30 pagesPatricio Del Soljaimevidal100% (2)

- Cap 2Document6 pagesCap 2jaimevidalPas encore d'évaluation

- Aspectos EstratEgicos de La DistribuciónDocument3 pagesAspectos EstratEgicos de La Distribuciónjaimevidal100% (3)

- Capitulo 15 (Best)Document8 pagesCapitulo 15 (Best)jaimevidalPas encore d'évaluation

- Articulo 5 Utilidad y Flujo de CajaDocument2 pagesArticulo 5 Utilidad y Flujo de Cajajaimevidal100% (2)

- Bma Cap 4Document5 pagesBma Cap 4jaimevidal100% (5)

- Caso Rohm&HaasDocument3 pagesCaso Rohm&Haasjaimevidal83% (6)

- Resumen Caso NetflixDocument2 pagesResumen Caso Netflixjaimevidal80% (10)

- Capitulo 7Document3 pagesCapitulo 7jaimevidal100% (2)

- Traducción Caso Intel InsideDocument11 pagesTraducción Caso Intel Insidejaimevidal100% (5)

- Principios Basicos de Una Política CrediticiaDocument3 pagesPrincipios Basicos de Una Política Crediticiajaimevidal89% (9)

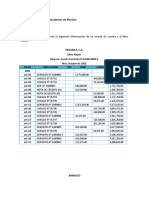

- Depreciación, Arqueo de Caja y Conciliación Bancaria, CorrecciónDocument11 pagesDepreciación, Arqueo de Caja y Conciliación Bancaria, CorrecciónJohnPas encore d'évaluation

- Mapa Conceptual Nic Niif Aisb - CompressDocument3 pagesMapa Conceptual Nic Niif Aisb - CompressJeidy CastilloPas encore d'évaluation

- Taller Grupal ContaDocument4 pagesTaller Grupal ContaDaniel FTMPas encore d'évaluation

- Lab 14 2022Document3 pagesLab 14 2022Patricia de jesus Sosa LopezPas encore d'évaluation

- Organigrama Guia 15 DaymoDocument17 pagesOrganigrama Guia 15 DaymoMIRIAMPas encore d'évaluation

- Catálogo de Cuentas Está Estructurada Sobre La Base de Los Siguientes Niveles PucDocument4 pagesCatálogo de Cuentas Está Estructurada Sobre La Base de Los Siguientes Niveles PucJeannette PDPas encore d'évaluation

- Delito Informatico PDF-caso PracticoDocument16 pagesDelito Informatico PDF-caso PracticoKatherine Olivos VillegasPas encore d'évaluation

- Caso 02 Laboratorios TTK SA ActualizadoDocument4 pagesCaso 02 Laboratorios TTK SA ActualizadoGerardo Jose PACHECO CARBAJALPas encore d'évaluation

- PerfilDocument4 pagesPerfilDDGCPas encore d'évaluation

- Introduccion A Contabilidad Unidad 2Document72 pagesIntroduccion A Contabilidad Unidad 2karinaPas encore d'évaluation

- Réplica de Negocios en La Base de La Pirámide - para Un Mayor Impacto y Creación de ValorDocument13 pagesRéplica de Negocios en La Base de La Pirámide - para Un Mayor Impacto y Creación de ValorAlan Palma VeraPas encore d'évaluation

- Ajuste A Los Estados FinancierosDocument28 pagesAjuste A Los Estados FinancieroscavasquePas encore d'évaluation

- Orlando Martinez-Diferenciación de TérminosDocument1 pageOrlando Martinez-Diferenciación de TérminosSamira OliveroPas encore d'évaluation

- Registro para Compras de InsumosDocument5 pagesRegistro para Compras de Insumosemanuel_mdaPas encore d'évaluation

- Directiva #002-2018-Gm-Sgdi-Mph. - Otorgamiento de Pasajes, Viaticos para Autoridades, Funcionarios y Servidores Publicos de La Mph.Document17 pagesDirectiva #002-2018-Gm-Sgdi-Mph. - Otorgamiento de Pasajes, Viaticos para Autoridades, Funcionarios y Servidores Publicos de La Mph.Josselyn Zurany Salinas MorriPas encore d'évaluation

- Hoja de Vida Líder de Contabilidad TICDocument5 pagesHoja de Vida Líder de Contabilidad TICFrat Quintero100% (26)

- Bloque I Amortización CEIDISDocument8 pagesBloque I Amortización CEIDISJulio RojasPas encore d'évaluation

- Anita Obando Tarea S2 Costos y PresupuestoDocument4 pagesAnita Obando Tarea S2 Costos y PresupuestoBelen Obando GonzálezPas encore d'évaluation

- Guion Aprendizaje Contabilidad 2010 2 SepDocument19 pagesGuion Aprendizaje Contabilidad 2010 2 SepBrayan Steven RodriguzPas encore d'évaluation

- Ejercicios Conciliacion BancariaDocument6 pagesEjercicios Conciliacion BancariaMaggely Mata50% (2)

- Andres Nares - Actividad 4 - Contabilidad InternacionalDocument18 pagesAndres Nares - Actividad 4 - Contabilidad Internacionalfuck off we need limitsPas encore d'évaluation

- Cronograma Proyecto EyesaDocument20 pagesCronograma Proyecto EyesaLuis Ernesto Rincon AvendañoPas encore d'évaluation

- Informe Pasantia Alsobocaroni (Uneg)Document75 pagesInforme Pasantia Alsobocaroni (Uneg)carolina100% (1)

- Contabilidad GubernamentalDocument6 pagesContabilidad Gubernamentalsoraya vásquezPas encore d'évaluation

- NAED Administración de Empresas-202010 - Semestre VIDocument8 pagesNAED Administración de Empresas-202010 - Semestre VIIselin SolheimPas encore d'évaluation

- Visión Global de Las Finanzas y El Analisis FinancieraDocument31 pagesVisión Global de Las Finanzas y El Analisis FinancieraBryan Paolo MACIAS MOLINAPas encore d'évaluation

- Concepto de Costos-1Document8 pagesConcepto de Costos-1Iris ValeriaPas encore d'évaluation

- Factura MédicaDocument2 pagesFactura MédicaBertha Correa CevallosPas encore d'évaluation

- Ejercicios Tercera Evaluación Pre Examen Ing Civil e IndustrialDocument11 pagesEjercicios Tercera Evaluación Pre Examen Ing Civil e Industrialwilmer duque100% (1)

- Propuesta Revisoria FiscalDocument3 pagesPropuesta Revisoria FiscaljhonkarlospcPas encore d'évaluation