Vous aimerez peut-être aussi

- Actividad de Aprendizaje 3. Análisis BursátilDocument7 pagesActividad de Aprendizaje 3. Análisis BursátilWilly Aguilar Raymundo100% (2)

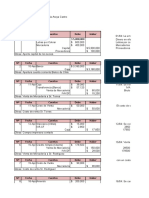

- Plan de Cuentas de La Empresa Casino StartDocument3 pagesPlan de Cuentas de La Empresa Casino StartAngela Oin Montero100% (1)

- Economia de La Educacion-Sesion 1 PDFDocument38 pagesEconomia de La Educacion-Sesion 1 PDFAlvaro Ramon Perez PachecoPas encore d'évaluation

- Cuán Costoso Puede Ser El Proceso de PazDocument2 pagesCuán Costoso Puede Ser El Proceso de PazAndres ZapataPas encore d'évaluation

- La Financiación de La Salud en ColombiaDocument10 pagesLa Financiación de La Salud en ColombiaAndres ZapataPas encore d'évaluation

- Taller 1 2015 IISDocument2 pagesTaller 1 2015 IISAndres ZapataPas encore d'évaluation

- Parcelación 2013 30Document11 pagesParcelación 2013 30Andres ZapataPas encore d'évaluation

- Finanzas Publicas Parada II 2015Document12 pagesFinanzas Publicas Parada II 2015Andres ZapataPas encore d'évaluation

- Taller #1 Part IIDocument2 pagesTaller #1 Part IIAndres ZapataPas encore d'évaluation

- Spanish English LinkersDocument1 pageSpanish English LinkersAndres ZapataPas encore d'évaluation

- Guia Actualizada Micro 3Document7 pagesGuia Actualizada Micro 3Andres ZapataPas encore d'évaluation

- EJERCICIODocument1 pageEJERCICIOAndres ZapataPas encore d'évaluation

- Actividad Semana 4 Analisis FinancieroDocument8 pagesActividad Semana 4 Analisis FinancieroJorge Martinez Lorduy0% (1)

- Tema #5 ACDocument14 pagesTema #5 ACJosé PinoPas encore d'évaluation

- Drama Queen de MRDDocument10 pagesDrama Queen de MRDGianina Becerra FloresPas encore d'évaluation

- 2 MPE-SEMANA #2-ORDINARIO 2016-I (Reparado)Document124 pages2 MPE-SEMANA #2-ORDINARIO 2016-I (Reparado)enrique antonio nuñez del arco cullampePas encore d'évaluation

- Taller de FinanzasDocument22 pagesTaller de FinanzasSteffano Ivan Sajami RiosPas encore d'évaluation

- DR Luis TalaveraDocument32 pagesDR Luis TalaveraPaola Elizabeth CristaldoPas encore d'évaluation

- Historia Del Dinero Por Jozsef RobertDocument10 pagesHistoria Del Dinero Por Jozsef RobertJavi AngelPas encore d'évaluation

- Elaboracion de Un Caso Practico en Estados FinancierosDocument395 pagesElaboracion de Un Caso Practico en Estados FinancierosWolfk RodriguezPas encore d'évaluation

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Evaluación de Proyectos - (Grupo b03)Document11 pagesParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Evaluación de Proyectos - (Grupo b03)WENDY JULIET QUINTERO HUERTASPas encore d'évaluation

- Características Básicas de Los TítulosDocument7 pagesCaracterísticas Básicas de Los Títuloslindo_amosrsitoPas encore d'évaluation

- Examen Unidad 2 Analisis FinancieroDocument6 pagesExamen Unidad 2 Analisis FinancieroJ. E.93% (27)

- Apalancamieto Economico y FinancieroDocument28 pagesApalancamieto Economico y FinancieroMire LlitaPas encore d'évaluation

- 1.2 Comp Laboratorio ContableDocument21 pages1.2 Comp Laboratorio ContableBethel ComputerPas encore d'évaluation

- Francisco TrabajoDocument41 pagesFrancisco TrabajoClaudia Viviana GarciaPas encore d'évaluation

- Mat Fin PDFDocument77 pagesMat Fin PDFNicole AlvaradoPas encore d'évaluation

- Esta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLDocument1 pageEsta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLjeffersonPas encore d'évaluation

- Scanonne Sociedad Civil y Bien Común IIDocument352 pagesScanonne Sociedad Civil y Bien Común IIIvan Ariel FresiaPas encore d'évaluation

- Aquino de Bolivia Contabilidad p.1Document2 pagesAquino de Bolivia Contabilidad p.1Dániel CanaviriPas encore d'évaluation

- Financiamiento de Un ProyectoDocument19 pagesFinanciamiento de Un ProyectoJorge Camacho Barba100% (1)

- Carta Notarial - EstafaDocument3 pagesCarta Notarial - EstafaWilsonAntonyPas encore d'évaluation

- Ejercicio FISADocument5 pagesEjercicio FISAXimena NivínPas encore d'évaluation

- Trade International Law: CompetenciaDocument39 pagesTrade International Law: CompetenciaRonald porrasPas encore d'évaluation

- Rendicion de Gastos TOTALDocument41 pagesRendicion de Gastos TOTALLuisRoaRoaPas encore d'évaluation

- Silvia Araya M4 SistemaContableFinancieroIDocument10 pagesSilvia Araya M4 SistemaContableFinancieroISilvia Araya CastroPas encore d'évaluation

- Ejercicios Ing Economica PDFDocument4 pagesEjercicios Ing Economica PDFDesii M. DuquePas encore d'évaluation

- Tarea 3 - Caso CKyÓ S Grupo 2Document5 pagesTarea 3 - Caso CKyÓ S Grupo 2CAMILA LISSET ALVINO RAMIREZPas encore d'évaluation

- Medios de PagosDocument10 pagesMedios de PagosDamaris LaraPas encore d'évaluation

- Act. 4 Taller Anualidades y LiquidaciónDocument20 pagesAct. 4 Taller Anualidades y Liquidaciónmelisa maldonadoPas encore d'évaluation