Vous aimerez peut-être aussi

- Estado de Cambios en El Patrimonio NetoDocument21 pagesEstado de Cambios en El Patrimonio NetoGuía ContablePas encore d'évaluation

- Estado de Cambios en El Patrimonio NetoDocument6 pagesEstado de Cambios en El Patrimonio NetoAnonymous U1cKuPBn100% (1)

- Estado de Cambios en El Patrimonio NetoDocument6 pagesEstado de Cambios en El Patrimonio NetoKiara Galan GamarraPas encore d'évaluation

- Estado cambios patrimonio NICDocument7 pagesEstado cambios patrimonio NICKevin DonadoPas encore d'évaluation

- Estado de Cambios en El Patrimonio NetoDocument12 pagesEstado de Cambios en El Patrimonio NetoAlberto Gonzalez BarbaranPas encore d'évaluation

- Estado y Origen de La Aplicación de FondosDocument10 pagesEstado y Origen de La Aplicación de FondosFiorica PezoPas encore d'évaluation

- Metodo de TendenciasDocument28 pagesMetodo de TendenciasJanett Cruz ViaPas encore d'évaluation

- Proyección de Estados FinancierosDocument1 pageProyección de Estados FinancierosJonathan Hurtado0% (1)

- Liquidacion de SociedadesDocument14 pagesLiquidacion de SociedadesEl Agua Se DefiendePas encore d'évaluation

- Presentación Estados Financieros NIIF PYMESDocument42 pagesPresentación Estados Financieros NIIF PYMEScamalio1990100% (1)

- Tarea 1 Con 4Document13 pagesTarea 1 Con 4Mac FerrerasPas encore d'évaluation

- Auditoría independiente 40cDocument7 pagesAuditoría independiente 40cCosme RubioPas encore d'évaluation

- Trabajo de Investigacion Entrega FinalDocument33 pagesTrabajo de Investigacion Entrega FinaljgnzgonzalezPas encore d'évaluation

- Metodo Directo para El Flujo de EfectivoDocument7 pagesMetodo Directo para El Flujo de EfectivoglenyPas encore d'évaluation

- Reconocimiento de Gastos Por Intereses de PréstamosDocument7 pagesReconocimiento de Gastos Por Intereses de PréstamosLucía Cueva GuevaraPas encore d'évaluation

- El Estado de Cambios en El PatrimonioDocument11 pagesEl Estado de Cambios en El PatrimoniojandaforeverPas encore d'évaluation

- Cómo Calcular La Tasa de DescuentoDocument3 pagesCómo Calcular La Tasa de DescuentoMarttiin CalivaPas encore d'évaluation

- Estado Del Patrimonio NetoDocument19 pagesEstado Del Patrimonio NetoGeancarlos Cubas PalaciosPas encore d'évaluation

- Norma Internacional de Contabilidad 34: Información Financiera Intermedia (NIC 34Document4 pagesNorma Internacional de Contabilidad 34: Información Financiera Intermedia (NIC 34Jeanneth GonzálezPas encore d'évaluation

- ESTADO CAMBIOS PATRIMONIODocument22 pagesESTADO CAMBIOS PATRIMONIOsheillah0803Pas encore d'évaluation

- Seccion 29 - Impuesto A Las GananciasDocument25 pagesSeccion 29 - Impuesto A Las Gananciasricardo.nietoPas encore d'évaluation

- Normas de ContabilidadDocument12 pagesNormas de ContabilidadAngel MartinezPas encore d'évaluation

- NIIF PYMES: Normas contables internacionales para pequeñas y medianas empresasDocument5 pagesNIIF PYMES: Normas contables internacionales para pequeñas y medianas empresasYeicid Carolina Pabon PerezPas encore d'évaluation

- Diapositivas Estructura ContablesDocument18 pagesDiapositivas Estructura ContablesyennyPas encore d'évaluation

- Articulo AgenciasDocument4 pagesArticulo AgenciasLuis EnrikePas encore d'évaluation

- Agencias y Sucursales 12Document11 pagesAgencias y Sucursales 12Soledad TaxPas encore d'évaluation

- Ejemplo de Reexpresion de Estados FinancierosDocument176 pagesEjemplo de Reexpresion de Estados FinancierosDaniely GaonaPas encore d'évaluation

- Laboratorio No. 3 Encaje BancarioDocument18 pagesLaboratorio No. 3 Encaje BancarioLeonel EsquivelPas encore d'évaluation

- Estado de Cambios en El PatrimonioDocument85 pagesEstado de Cambios en El PatrimonioWal CorPas encore d'évaluation

- Estados Financieros Consolidados y SeparadosDocument41 pagesEstados Financieros Consolidados y SeparadoslucinaPas encore d'évaluation

- Contabilidad Avanz. II Entre PrincipalesDocument5 pagesContabilidad Avanz. II Entre PrincipalesLourdes G-pPas encore d'évaluation

- Universidad Mariano Galvez de Guatemala Facultad de Ciencias Económicas Auditoria Iii Lic. Pablo BarrientosDocument10 pagesUniversidad Mariano Galvez de Guatemala Facultad de Ciencias Económicas Auditoria Iii Lic. Pablo BarrientosOSIEL REGINALDO ALONZO RAYMUNDOPas encore d'évaluation

- El EbitdaDocument6 pagesEl EbitdaJohan Martin TelloPas encore d'évaluation

- Tarea 3 Analisis de Estados Financieros PDFDocument3 pagesTarea 3 Analisis de Estados Financieros PDFSandra Chiuz100% (1)

- Estado de Cambios en El PatrimonioDocument3 pagesEstado de Cambios en El PatrimonioAlejandra CarrilloPas encore d'évaluation

- Modelo Notas NIIF PymesDocument22 pagesModelo Notas NIIF PymesWladimir J Vargas HPas encore d'évaluation

- Glosario de Terminos ContablesDocument18 pagesGlosario de Terminos ContablesRomina CamusPas encore d'évaluation

- CLASIFICACIÓN Y PLAN DE CUENTASDocument6 pagesCLASIFICACIÓN Y PLAN DE CUENTASDaniel PacayPas encore d'évaluation

- Cambio en El Patrimonio NetoDocument13 pagesCambio en El Patrimonio NetoAndrés AlmirónPas encore d'évaluation

- Caso Practico Agencias y SucursalesDocument7 pagesCaso Practico Agencias y Sucursalesgurmendi523Pas encore d'évaluation

- Resumen Nif Serie B y CDocument7 pagesResumen Nif Serie B y CCerino Sánchez Abraham JosuéPas encore d'évaluation

- Conjunto Completo de Estados FinancierosDocument6 pagesConjunto Completo de Estados Financieroslucyfloresrios4582Pas encore d'évaluation

- Clasificación de Las SociedadesDocument2 pagesClasificación de Las SociedadesLuigui CastilloPas encore d'évaluation

- Nif B-10Document4 pagesNif B-10Nanis Sanz100% (1)

- NIFF11 Acuerdos ConjuntosDocument14 pagesNIFF11 Acuerdos ConjuntosLars ZeladaPas encore d'évaluation

- Activo CorrienteDocument2 pagesActivo CorrienteAnonymous hrvja1Pas encore d'évaluation

- NIIF 13 Casos Grupo 4 Seccion GDocument12 pagesNIIF 13 Casos Grupo 4 Seccion GRafael PerdomoPas encore d'évaluation

- Solución Práctica de Auditoría Por CiclosDocument11 pagesSolución Práctica de Auditoría Por CiclosCiencias EconómicasPas encore d'évaluation

- Clasificacion PresupuestariaDocument17 pagesClasificacion PresupuestariaJose Luis RamirezPas encore d'évaluation

- Estados FinancierosDocument57 pagesEstados FinancierosGiovanni Ramos TiconaPas encore d'évaluation

- Estado de Cambio en El PatrimonioDocument3 pagesEstado de Cambio en El PatrimonioJessica Alexandra GARCIA ACOSTAPas encore d'évaluation

- Nic 01 - Estados Financieros - Grupo 3, Seccion yDocument15 pagesNic 01 - Estados Financieros - Grupo 3, Seccion yBaudilio Caj CalPas encore d'évaluation

- Planificación de La Auditoría de Una Empresa Según NIAsDocument54 pagesPlanificación de La Auditoría de Una Empresa Según NIAsBiblioteca de Turismo y Finanzas, Universidad de SevillaPas encore d'évaluation

- Datos Incompletos El TrianguloDocument6 pagesDatos Incompletos El TrianguloKaren LópezPas encore d'évaluation

- Importancia de Las Transacciones ComercialesDocument9 pagesImportancia de Las Transacciones ComercialesShamely ChambiPas encore d'évaluation

- Examen de Auditoria de InventariosDocument17 pagesExamen de Auditoria de InventariosDave HerreraPas encore d'évaluation

- 4 Contabilidad de Soc - Reservas y FondosDocument28 pages4 Contabilidad de Soc - Reservas y FondosAntonio López100% (1)

- Analisis e Interpretacion de Los Estados Financieros.Document3 pagesAnalisis e Interpretacion de Los Estados Financieros.joel condorPas encore d'évaluation

- Ejercicios Nia Seccion 500 599Document17 pagesEjercicios Nia Seccion 500 599Diego E. MoralesPas encore d'évaluation

- Estados de Cambio en El Patrimonio (Imprimirlo)Document19 pagesEstados de Cambio en El Patrimonio (Imprimirlo)jean pier vasquezPas encore d'évaluation

- Afiliacion VoluntariaDocument3 pagesAfiliacion VoluntariaLeslyPas encore d'évaluation

- Analisis Reglamento Del Regimen Especial Del Seguro Voluntairio Del IESSDocument7 pagesAnalisis Reglamento Del Regimen Especial Del Seguro Voluntairio Del IESSLeslyPas encore d'évaluation

- Historia de Los Sistemas de Seguridad SocialDocument4 pagesHistoria de Los Sistemas de Seguridad SocialLeslyPas encore d'évaluation

- Los Desafios de La Nuevas Politicas de Desarrollo Social en América LatinaDocument5 pagesLos Desafios de La Nuevas Politicas de Desarrollo Social en América LatinaLeslyPas encore d'évaluation

- Calculo de UtilidadesDocument4 pagesCalculo de UtilidadesLeslyPas encore d'évaluation

- Estado de Flujo de EfectivoDocument33 pagesEstado de Flujo de EfectivoLeslyPas encore d'évaluation

- Fondos MutuosDocument24 pagesFondos MutuosCristian Eduardo Pérez RojasPas encore d'évaluation

- Nic 16 Mapa ConceptualDocument1 pageNic 16 Mapa ConceptualVivi Manrique100% (4)

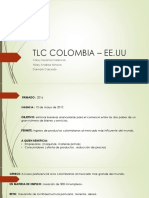

- TLC Colombia - EeuuDocument6 pagesTLC Colombia - EeuuVale JahaPas encore d'évaluation

- Matriz BCGDocument4 pagesMatriz BCGRodrigo FernandezPas encore d'évaluation

- Mies CZ 7 DDM 2022 0545 MDocument2 pagesMies CZ 7 DDM 2022 0545 MEdison CordovaPas encore d'évaluation

- 1 Clase Introduccion A La AsignaturaDocument8 pages1 Clase Introduccion A La AsignaturaMarco Bravo ChacónPas encore d'évaluation

- (I) Economia para Tontos - Taringa!Document7 pages(I) Economia para Tontos - Taringa!scrjonPas encore d'évaluation

- Análisis financiero y generación de valorDocument13 pagesAnálisis financiero y generación de valorpaola andrea huila cardonaPas encore d'évaluation

- Microtech S.A.Document3 pagesMicrotech S.A.Bryam Cortes100% (1)

- Análisis de Estados Financieros Colsanitas 2011-2012Document8 pagesAnálisis de Estados Financieros Colsanitas 2011-2012Yelitza RomeroPas encore d'évaluation

- CRUCIGRAMADocument6 pagesCRUCIGRAMADavid GeorgePas encore d'évaluation

- Preguntas Caso AVONDocument3 pagesPreguntas Caso AVONKaryle PradoPas encore d'évaluation

- Publicación excedentes cooperativa transporte 2018Document157 pagesPublicación excedentes cooperativa transporte 2018Yecenys Gonzalez Perez0% (1)

- Ejercicios de Van y TirDocument9 pagesEjercicios de Van y TirLuna GitanaPas encore d'évaluation

- Analisis El Hombre Mas Rico de BabiloniaDocument7 pagesAnalisis El Hombre Mas Rico de BabiloniaalvaroPas encore d'évaluation

- Act. 4 Taller Anualidades y LiquidaciónDocument20 pagesAct. 4 Taller Anualidades y Liquidaciónmelisa maldonadoPas encore d'évaluation

- Dat CorpDocument19 pagesDat Corpfredy20100% (1)

- Examen Final MF - EcpDocument8 pagesExamen Final MF - EcpEVELYN MARY CABALA PINOPas encore d'évaluation

- Actividad 3.3.1 Cuadro de ConceptosDocument1 pageActividad 3.3.1 Cuadro de ConceptosPapelería AnaLuciaPas encore d'évaluation

- EUDE Módulo 11 EbookDocument64 pagesEUDE Módulo 11 EbookMilo Espinel50% (2)

- Sociedades holdings familiares: objetivos, características y requisitos fiscalesDocument3 pagesSociedades holdings familiares: objetivos, características y requisitos fiscalesMatías MadridPas encore d'évaluation

- Proyecto Mejora de MetodosDocument25 pagesProyecto Mejora de MetodosAdriana Cconislla Quispe50% (2)

- FerreyrosDocument111 pagesFerreyrosRaphael Ruiz RamosPas encore d'évaluation

- PERFIL PROYECTO (Estudio de Factibilidad)Document3 pagesPERFIL PROYECTO (Estudio de Factibilidad)New DimaPas encore d'évaluation

- Proyecto de microempresa productora y comercializadora de almohadas para personas con discapacidadDocument9 pagesProyecto de microempresa productora y comercializadora de almohadas para personas con discapacidadLeyton GalloPas encore d'évaluation

- Escritos ContablesDocument12 pagesEscritos ContablesDiego Lopez WernerPas encore d'évaluation

- Aspectos Que Impactan en La Evaluación Del RiesgoDocument4 pagesAspectos Que Impactan en La Evaluación Del RiesgoJuanPas encore d'évaluation

- Introducción - Factores de Ing - Económica PDFDocument68 pagesIntroducción - Factores de Ing - Económica PDFanurquiroPas encore d'évaluation

- Eje 3 Sistema FinancieroDocument12 pagesEje 3 Sistema FinancieroNicole Stephany Garnica PovedaPas encore d'évaluation

- G20Document3 pagesG20Mat MkPas encore d'évaluation