Vous aimerez peut-être aussi

- F.técnicas Yaris 2018Document1 pageF.técnicas Yaris 2018Yemfer Cppa HmbrsiPas encore d'évaluation

- Establecimientos Enero 2017Document12 pagesEstablecimientos Enero 2017Yemfer Cppa HmbrsiPas encore d'évaluation

- Gabinete Lopez-Santiago 470Document6 pagesGabinete Lopez-Santiago 470Yemfer Cppa HmbrsiPas encore d'évaluation

- Manual Ab OralDocument32 pagesManual Ab OralYemfer Cppa HmbrsiPas encore d'évaluation

- Sistema Costeo Directo y Por AbsorcionDocument18 pagesSistema Costeo Directo y Por AbsorcionYemfer Cppa HmbrsiPas encore d'évaluation

- 01 - Regimen Especial Al Impuesto A La RentaDocument30 pages01 - Regimen Especial Al Impuesto A La Rentaleo_fpe2534Pas encore d'évaluation

- 01 - Regimen Especial Al Impuesto A La RentaDocument30 pages01 - Regimen Especial Al Impuesto A La Rentaleo_fpe2534Pas encore d'évaluation

- Decreto Legislativo 1150-PnpDocument14 pagesDecreto Legislativo 1150-Pnpderickk80Pas encore d'évaluation

- 0.2. Oscar II-tributarioDocument26 pages0.2. Oscar II-tributarioAndy ContrerasPas encore d'évaluation

- Decreto Legislativo 1150-PnpDocument14 pagesDecreto Legislativo 1150-Pnpderickk80Pas encore d'évaluation

- Nic 16 ExposicionDocument43 pagesNic 16 ExposicionYemfer Cppa HmbrsiPas encore d'évaluation

- Manual Ab OralDocument32 pagesManual Ab OralYemfer Cppa HmbrsiPas encore d'évaluation

- Intro DuDocument25 pagesIntro DuYemfer Cppa HmbrsiPas encore d'évaluation

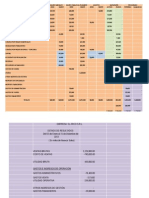

- Peritaje Contable Construccion CivilDocument5 pagesPeritaje Contable Construccion CivilYemfer Cppa HmbrsiPas encore d'évaluation

- Universidad Privada de Tacna Facultad de Ciencias EmpresarialesDocument5 pagesUniversidad Privada de Tacna Facultad de Ciencias EmpresarialesYemfer Cppa HmbrsiPas encore d'évaluation

- Intro Ducci OnDocument100 pagesIntro Ducci OnYemfer Cppa HmbrsiPas encore d'évaluation

- Peritaje Contable Construccion CivilDocument5 pagesPeritaje Contable Construccion CivilYemfer Cppa HmbrsiPas encore d'évaluation

- Gen 0001584516544123062453112Document1 pageGen 0001584516544123062453112Yemfer Cppa HmbrsiPas encore d'évaluation

- Carta PoderDocument1 pageCarta PoderHi BtaPas encore d'évaluation

- Balace ComprobacionDocument5 pagesBalace ComprobacionYemfer Cppa HmbrsiPas encore d'évaluation

- Costos Mineria PDFDocument14 pagesCostos Mineria PDFYemfer Cppa HmbrsiPas encore d'évaluation

- Exposicion 2Document68 pagesExposicion 2Yemfer Cppa HmbrsiPas encore d'évaluation

- Tema 9Document3 pagesTema 9Yemfer Cppa HmbrsiPas encore d'évaluation

- Trabajo Final - Gestion de La CreatividadDocument18 pagesTrabajo Final - Gestion de La CreatividadYemfer Cppa HmbrsiPas encore d'évaluation

- ESTATUTODocument6 pagesESTATUTOPili MnnPas encore d'évaluation

- AjoDocument13 pagesAjoYemfer Cppa HmbrsiPas encore d'évaluation

- Oficio #032Document2 pagesOficio #032Yemfer Cppa HmbrsiPas encore d'évaluation

- Folleto BaguazoDocument2 pagesFolleto BaguazoYemfer Cppa HmbrsiPas encore d'évaluation

- Cómo Actúa Un AntitranspiranteDocument9 pagesCómo Actúa Un AntitranspiranteKalena MonteroPas encore d'évaluation

- Resumen Provincia de Ascope ASCOPEDocument4 pagesResumen Provincia de Ascope ASCOPEArturo Itzkovich Johnsson Lescano Espinoza0% (1)

- C5000 manual, juegos, características y tutorialesDocument6 pagesC5000 manual, juegos, características y tutorialesLiz PereaPas encore d'évaluation

- Las cuentas contables, su clasificación y el catálogo de cuentasDocument4 pagesLas cuentas contables, su clasificación y el catálogo de cuentasnancy yissela gonzalez rodriguezPas encore d'évaluation

- Ardid Geronimo - Invectiva Contra El Vicio de La Usura Y Usureros 1624 1646Document164 pagesArdid Geronimo - Invectiva Contra El Vicio de La Usura Y Usureros 1624 1646Edgar StraehlePas encore d'évaluation

- Taller de Econometría Segundo 5o OkDocument63 pagesTaller de Econometría Segundo 5o OkClaudia Paola Rincón Poveda33% (3)

- Examen Parcial Evelyn Algarin 5456712Document3 pagesExamen Parcial Evelyn Algarin 5456712Evelyn AlgarínPas encore d'évaluation

- Montiel Martinez Marisol M0C3G32-114Document4 pagesMontiel Martinez Marisol M0C3G32-114Lupita MontielPas encore d'évaluation

- Formatos para Centros PobladosDocument8 pagesFormatos para Centros PobladosMarino JulcaPas encore d'évaluation

- Ley MulderDocument2 pagesLey MulderAdriana ArcePas encore d'évaluation

- Medidor de Intensidad: Guía Del UsuarioDocument30 pagesMedidor de Intensidad: Guía Del UsuarioGustavo Peyte0% (2)

- Rubrica para Evaluar Informe EscritoDocument2 pagesRubrica para Evaluar Informe EscritoBrendita GutierrezPas encore d'évaluation

- Acto Jurídico - Wikipedia, La Enciclopedia LibreDocument7 pagesActo Jurídico - Wikipedia, La Enciclopedia LibreJuan Sebastian DueñasPas encore d'évaluation

- Propiedad Planta y EquipoDocument25 pagesPropiedad Planta y EquipoAaron Orozco100% (1)

- Primera Ley de Reforma Agraria de Cuba PDFDocument3 pagesPrimera Ley de Reforma Agraria de Cuba PDFJardeyFrancisVallejo100% (1)

- Diccionario Financiero - AdicaeDocument68 pagesDiccionario Financiero - AdicaeEduar Irigoin VasquezPas encore d'évaluation

- LINAct 2Document9 pagesLINAct 2Uriel BaltazarPas encore d'évaluation

- Análisis de La Actualidad Del Sector de Transporte en ColombiaDocument4 pagesAnálisis de La Actualidad Del Sector de Transporte en ColombiaCamilo Andres Hoyos AlvarezPas encore d'évaluation

- Passo A Passo InscriçãoDocument5 pagesPasso A Passo InscriçãoNancy NakamuraPas encore d'évaluation

- Bases Entrega Postcard v2Document2 pagesBases Entrega Postcard v2DASHITA MendozaPas encore d'évaluation

- Proceso de captación o reclutamiento de talento humanoDocument15 pagesProceso de captación o reclutamiento de talento humanoDoris Urbano100% (1)

- MatrizDocument4 pagesMatrizElmer DMPas encore d'évaluation

- Operaciones Con Grafos y AlgrafDocument16 pagesOperaciones Con Grafos y AlgrafSean De Alba AcostaPas encore d'évaluation

- Gestión del talento humano en TottusDocument50 pagesGestión del talento humano en TottusNilda Ramos parionaPas encore d'évaluation

- PROCEDIMIENTO DE TRABAJO SEGURO - Retiro Jockey 05.05.21 1 1Document12 pagesPROCEDIMIENTO DE TRABAJO SEGURO - Retiro Jockey 05.05.21 1 1Alexandro VillalobosPas encore d'évaluation

- La LozzzDocument2 pagesLa LozzzMateo Maro HucbourgPas encore d'évaluation

- Manual de Configuración de Puntos de Acceso UniFi AP y UniFi Controller - WifiSafeDocument30 pagesManual de Configuración de Puntos de Acceso UniFi AP y UniFi Controller - WifiSafeJose Angel RodriguezPas encore d'évaluation

- Act3 Mapa.Document5 pagesAct3 Mapa.Mery SmithPas encore d'évaluation

- EmpresaDocument11 pagesEmpresaBlanca100% (1)

- Simbolos de peligrosidad: Tóxico, Nocivo, Corrosivo, Inflamable y másDocument2 pagesSimbolos de peligrosidad: Tóxico, Nocivo, Corrosivo, Inflamable y másDavid Quevedo0% (1)