Vous aimerez peut-être aussi

- Razones FinancierasDocument28 pagesRazones FinancierasOrlando Camara Acosta100% (3)

- Ensayo-Planeación FinancieraDocument8 pagesEnsayo-Planeación FinancieraWalfre AmbrocioPas encore d'évaluation

- Razones FinancierasDocument96 pagesRazones FinancierasAna Hernandez100% (1)

- Apalancamiento Operativo y FinancieroDocument25 pagesApalancamiento Operativo y FinancieroMartin Calderón100% (1)

- Ensayo Apalancamiento FinancieroDocument2 pagesEnsayo Apalancamiento FinancieroFelipe Giraldo Gonzalez75% (4)

- NIF A-5 Elementos Básicos de Los Estados FinancierosDocument24 pagesNIF A-5 Elementos Básicos de Los Estados FinancierosCesar Nevarez100% (3)

- 01 Apalancamiento PDFDocument29 pages01 Apalancamiento PDFCruz Vega Anthony100% (1)

- APALAnCAMIENTO FINANCIERODocument13 pagesAPALAnCAMIENTO FINANCIEROPatricia Dávila Paredes100% (3)

- Presupuesto de CapitalDocument46 pagesPresupuesto de CapitalGuillermo Garcia100% (1)

- Costo de CapitalDocument4 pagesCosto de Capitalnidia100% (3)

- Generalidades de Analisis FinancieroDocument12 pagesGeneralidades de Analisis Financieromagda_buitrago100% (14)

- Estados Financieros Proyectados Modulo IVDocument7 pagesEstados Financieros Proyectados Modulo IVJoiber Plaza0% (1)

- APALANCAMIENTODocument38 pagesAPALANCAMIENTOJuan carlos Sanchez custodio75% (12)

- Estado de Resultados Presupuestado.Document12 pagesEstado de Resultados Presupuestado.Anthony Joaquin Ulloa Castillo100% (3)

- Estructura de CapitalDocument75 pagesEstructura de CapitalErick Chacon GutierresPas encore d'évaluation

- Sector Bursatil Casa de BolsaDocument26 pagesSector Bursatil Casa de BolsaCharlie HotchnerPas encore d'évaluation

- Administracion Financiera IiDocument16 pagesAdministracion Financiera Iiaidil8850% (2)

- Estructura de Inversion y FinanciamientoDocument32 pagesEstructura de Inversion y FinanciamientoDanny Antonio Claros Gutarra100% (1)

- Proceso PresupuestalDocument17 pagesProceso PresupuestalDaniela Hernandez PerezPas encore d'évaluation

- Punto de Equilibrio-Palanca y Riesgo de OperacionDocument9 pagesPunto de Equilibrio-Palanca y Riesgo de OperacionAlex RodriguezPas encore d'évaluation

- Unidad I. Presupuesto Por Niveles de ResponsabilidadDocument16 pagesUnidad I. Presupuesto Por Niveles de Responsabilidadluis adrian100% (1)

- Apalancamiento y Estructura de CapitalDocument23 pagesApalancamiento y Estructura de CapitalJavier FuentesPas encore d'évaluation

- Las Notas A Los Estados FinancierosDocument5 pagesLas Notas A Los Estados FinancierosbriyiuptPas encore d'évaluation

- Apalancamiento OperativoDocument17 pagesApalancamiento OperativoSandra Dìaz100% (1)

- Sector Financiero en MéxicoDocument17 pagesSector Financiero en MéxicoFloyd Pinkerton100% (1)

- APALANCAMIENTODocument9 pagesAPALANCAMIENTOMiguel Hernandez HonoresPas encore d'évaluation

- Apalancamiento FinanDocument37 pagesApalancamiento FinanJulita PradaPas encore d'évaluation

- Tipos de ApalancamientoDocument10 pagesTipos de ApalancamientoDiana Carolina GomezPas encore d'évaluation

- Sistema de Costos PredeterminadosDocument42 pagesSistema de Costos PredeterminadosEfra Lar0% (2)

- Apalancamiento Financiero.Document16 pagesApalancamiento Financiero.Oscar PascualPas encore d'évaluation

- Us GaapDocument4 pagesUs GaapRosales Luis100% (1)

- Apalancamiento FinancieroDocument12 pagesApalancamiento FinancieroMax MillerPas encore d'évaluation

- Analisis DupontDocument16 pagesAnalisis DupontAngel Miguel BultronPas encore d'évaluation

- Costo de CapitalDocument6 pagesCosto de CapitalAngélica Macías Álvarez100% (1)

- Apalancamiento FinancieroDocument24 pagesApalancamiento FinancieroMary Luz Huamán CarriónPas encore d'évaluation

- Reglas de Operacion Linea III InfonavitDocument19 pagesReglas de Operacion Linea III InfonavitEsperancita1990100% (1)

- Apalancamiento y Estructura de CapitalDocument9 pagesApalancamiento y Estructura de CapitalErwin Rodolfo Rabanales CustodioPas encore d'évaluation

- Examen FinalDocument17 pagesExamen FinalMaria Alejandra Vàsquez JuàrezPas encore d'évaluation

- Estructura Del Capital de TrabajoDocument39 pagesEstructura Del Capital de Trabajokamelotrey100% (2)

- Tarea 4 de Finanzas 3Document6 pagesTarea 4 de Finanzas 3Valeria PerezPas encore d'évaluation

- Caso Top TopDocument10 pagesCaso Top TopSylviaZambranoSorianoPas encore d'évaluation

- Qué Es El Presupuesto de GastosDocument8 pagesQué Es El Presupuesto de GastosAmparo Fernandez CabreraPas encore d'évaluation

- Unidad I. El Metodo de Analisis VerticalDocument29 pagesUnidad I. El Metodo de Analisis Verticalluis adrianPas encore d'évaluation

- Balanza de PagosDocument63 pagesBalanza de PagosByron R. Vidal Fajardo100% (1)

- Apalancamiento FinancieroDocument23 pagesApalancamiento FinancieroHEINY HENDERSONPas encore d'évaluation

- El ApalancamientoDocument11 pagesEl ApalancamientoLuizStradaPas encore d'évaluation

- Aumentos y DisminucionesDocument9 pagesAumentos y DisminucionesJA Chechenko TenorioPas encore d'évaluation

- Analisis de LiquidezDocument16 pagesAnalisis de LiquidezCarlos IbericoPas encore d'évaluation

- Métodos de Análisis FinancieroDocument3 pagesMétodos de Análisis FinancieroliciePas encore d'évaluation

- Caso de Arrendamiento FinancieroDocument6 pagesCaso de Arrendamiento FinancieroJulio César Zambrano Solano0% (1)

- RENTABILIDADDocument14 pagesRENTABILIDADhlrico50% (2)

- Apalancamiento OperativoDocument11 pagesApalancamiento OperativoKelvin YnoaPas encore d'évaluation

- Modelo DupontDocument4 pagesModelo Dupontgelarz100% (2)

- Administración de Cuentas Por CobrarDocument8 pagesAdministración de Cuentas Por CobrarRafael TrejoPas encore d'évaluation

- APALANCAMIENTODocument57 pagesAPALANCAMIENTOheartbackPas encore d'évaluation

- Apalancamiento Financiero GrupalDocument17 pagesApalancamiento Financiero Grupalsonia eugenia luque mamaniPas encore d'évaluation

- Fuentes de FinanciamientoDocument23 pagesFuentes de FinanciamientoDOLORESPas encore d'évaluation

- Ensayo Costo de CapitalDocument5 pagesEnsayo Costo de CapitalAnonymous M1eNaePas encore d'évaluation

- Tasa Interna de RendimientoDocument8 pagesTasa Interna de RendimientoOmar Carvajal Chavez100% (1)

- Costo de CapitalDocument30 pagesCosto de CapitalMiguel Angel Escalona100% (5)

- Métodos de Análisis HorizontalDocument11 pagesMétodos de Análisis HorizontalGuillermoViPas encore d'évaluation

- Ganancia Por Enajenación de InversionesDocument13 pagesGanancia Por Enajenación de InversionesbraulioPas encore d'évaluation

- Nif D-4Document44 pagesNif D-4Arendi Ixchel Estrada PérezPas encore d'évaluation

- Apalancamiento Financiero, Operativo y MixtoDocument17 pagesApalancamiento Financiero, Operativo y MixtoJONE JESSICA ZEVALLOS NAUPAYPas encore d'évaluation

- Qué Significa El Término ApalancamientoDocument1 pageQué Significa El Término ApalancamientoSergioPérezPas encore d'évaluation

- Análisis DupontDocument4 pagesAnálisis DupontLuis Vasquez ChavezPas encore d'évaluation

- Finanzas - Administración Financiera de Corto PlazoDocument11 pagesFinanzas - Administración Financiera de Corto PlazoYocelhin Nicole100% (1)

- Ejercicios Presupuestaria Shadia PintoDocument16 pagesEjercicios Presupuestaria Shadia PintoRaquel VeraPas encore d'évaluation

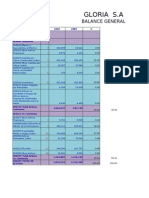

- Gloria S.ADocument6 pagesGloria S.AcomequitPas encore d'évaluation

- Tema 6 Analisis de La RentabilidadDocument19 pagesTema 6 Analisis de La RentabilidadMily Noemi Murga Vasquez100% (1)

- Programa Curso Administración Financiera UBADocument6 pagesPrograma Curso Administración Financiera UBAJoaquin GonzalezPas encore d'évaluation

- Long Term Capital ManagementDocument3 pagesLong Term Capital ManagementMario Montes de OcaPas encore d'évaluation

- Diapositiva Fresas MermeladaDocument19 pagesDiapositiva Fresas MermeladaVeronica MoralesPas encore d'évaluation

- Analisis Cerro Verde Sin CaratulaDocument9 pagesAnalisis Cerro Verde Sin CaratulaEunice CuellarPas encore d'évaluation

- 1 Entrega 30 AbrilDocument26 pages1 Entrega 30 AbrilDayana MoraPas encore d'évaluation

- Prueba No1Document4 pagesPrueba No1Sebastián PetersenPas encore d'évaluation

- Taller ElectivaDocument13 pagesTaller ElectivaJessi LlanoPas encore d'évaluation

- Preg SEGUNDO Parcial 2021 ContabilidadDocument19 pagesPreg SEGUNDO Parcial 2021 ContabilidadIsabel PerezPas encore d'évaluation

- III Parcial Finanzas II Segundo Cuatrimestre 2022 BDocument8 pagesIII Parcial Finanzas II Segundo Cuatrimestre 2022 BLuis ValerinPas encore d'évaluation

- Calculos FinancierosDocument21 pagesCalculos FinancierosAdan Chalan KuanPas encore d'évaluation

- Presentación FINANZASDocument11 pagesPresentación FINANZASGustavo Raul Solorzano LauridoPas encore d'évaluation

- Práctica 7. Rentabilidad y Productividad de La Cartera de ClientesDocument26 pagesPráctica 7. Rentabilidad y Productividad de La Cartera de ClientesVictor Arrieta MexiaPas encore d'évaluation

- OPI Banco CompartamosDocument20 pagesOPI Banco CompartamosJose Maria Ayala MartinezPas encore d'évaluation

- 16.7 Árbol de RentabilidadDocument17 pages16.7 Árbol de RentabilidadNELSONHUGOPas encore d'évaluation

- Caso No 02 - New Earth Mining Inc SDocument6 pagesCaso No 02 - New Earth Mining Inc SalfredoPas encore d'évaluation

- Presentación1.Ppt Apalancamiento OperativoDocument50 pagesPresentación1.Ppt Apalancamiento OperativoPaula Saiz CaleroPas encore d'évaluation

- Finanzas de Emresas IDocument7 pagesFinanzas de Emresas IZorayda Pardo LoaizaPas encore d'évaluation

- Trabajo Investigativo 1 - Oscar CarranzaDocument12 pagesTrabajo Investigativo 1 - Oscar CarranzaOscar Carranza LoríaPas encore d'évaluation

- Ross, FinanzasDocument11 pagesRoss, FinanzasKaren Mugruza CastroPas encore d'évaluation