Vous aimerez peut-être aussi

- Estructura Básica de La ContabilidadDocument18 pagesEstructura Básica de La ContabilidadAnonymous D2Fhscx100% (2)

- Cambios Que Traen SanidadDocument178 pagesCambios Que Traen SanidadConsuelo Samuel100% (1)

- Obstruccion IntestinalDocument20 pagesObstruccion IntestinalKathya Alejandra100% (1)

- Ley General de SociedadesDocument512 pagesLey General de SociedadesAngie Merino TerronesPas encore d'évaluation

- PSICODINAMIADocument16 pagesPSICODINAMIAjuanelvagoPas encore d'évaluation

- Novela IndigenistaDocument2 pagesNovela IndigenistaAndres EduardoPas encore d'évaluation

- Funciones de Los BancosDocument4 pagesFunciones de Los BancosMARICIELOPas encore d'évaluation

- Taller Inversiones y DeudoresDocument27 pagesTaller Inversiones y DeudoresMiryamRenteríaRivasPas encore d'évaluation

- Las Cuentas Del PatrimonioDocument3 pagesLas Cuentas Del PatrimonioMilenaPas encore d'évaluation

- Administracion Financiera 22Document4 pagesAdministracion Financiera 22Anonymous 63HNq3Ig0% (1)

- Estados Financieros Nif e 1 y 2Document21 pagesEstados Financieros Nif e 1 y 2AlexPas encore d'évaluation

- Documentos Por CobrarDocument3 pagesDocumentos Por CobrarMeybis marin0% (1)

- 1er Resumen - Principios de Administración FinancieraDocument9 pages1er Resumen - Principios de Administración FinancieraLexico_Pas encore d'évaluation

- DeberDocument2 pagesDeberJosé RosadoPas encore d'évaluation

- Diagnostico Situacional de Unidad Económica.Document8 pagesDiagnostico Situacional de Unidad Económica.Franklin Oswaldo Salto SalazarPas encore d'évaluation

- Sueldos y Salarios DirectosDocument19 pagesSueldos y Salarios Directosjavier fernandezPas encore d'évaluation

- Moneda y Banca3Document8 pagesMoneda y Banca3Laydy Perez VasquezPas encore d'évaluation

- Ensayo Capitulo 6 Administracion FinancieraDocument3 pagesEnsayo Capitulo 6 Administracion FinancieraGisselle100% (1)

- Prestamos Bancarios Corto y Largo PlazoDocument5 pagesPrestamos Bancarios Corto y Largo PlazoirispinkiPas encore d'évaluation

- Listado de Las Instituciones Financieras Del Sector Público, Sector Privado y Sector Financiero Popular y SolidarioDocument5 pagesListado de Las Instituciones Financieras Del Sector Público, Sector Privado y Sector Financiero Popular y SolidarioAndrea Flores0% (1)

- Administracion Financiera 1 Fundamentos Teoricos PDFDocument59 pagesAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- El Efectivo EmpresarialDocument13 pagesEl Efectivo EmpresarialWil Fabi LaguatasigPas encore d'évaluation

- Estado de Resultado IntegralDocument2 pagesEstado de Resultado IntegralEMERSOFT11Pas encore d'évaluation

- Formatos RolDocument30 pagesFormatos RolDarwin FloresPas encore d'évaluation

- Las Fuerzas Del MercadoDocument35 pagesLas Fuerzas Del MercadoEstrella CañedoPas encore d'évaluation

- Ejemplo Estado de Flujo de Fondos y EfectivoDocument17 pagesEjemplo Estado de Flujo de Fondos y EfectivoKarla Pilar Panta SilvaPas encore d'évaluation

- Diferencia Entre Bonos y AccionesDocument6 pagesDiferencia Entre Bonos y AccionesLizettPas encore d'évaluation

- Control 2 FinanzasDocument3 pagesControl 2 FinanzasDANIELA MATURANA ASCENCIOPas encore d'évaluation

- Trabajo Practico de RegresiónDocument3 pagesTrabajo Practico de RegresiónM Monica JCPas encore d'évaluation

- Deberes Formales Del ContribuyenteDocument3 pagesDeberes Formales Del ContribuyenteDavid CuencaPas encore d'évaluation

- Hipotesis de Negocio en MarchaDocument4 pagesHipotesis de Negocio en MarchaFabian Caro PicaluaPas encore d'évaluation

- Balanza de Pagos de ChinaDocument7 pagesBalanza de Pagos de ChinaAlejandra RiojaPas encore d'évaluation

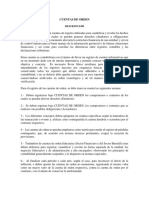

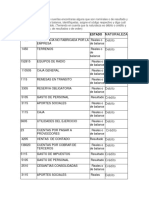

- Cuentas de Orden Deudoras y AcreedorasDocument9 pagesCuentas de Orden Deudoras y AcreedorasYuliana Marin0% (2)

- Planilla de Afp HorizonteDocument3 pagesPlanilla de Afp HorizonteAnonymous mc66g3KKXfPas encore d'évaluation

- Naturaleza de Las CuentasDocument2 pagesNaturaleza de Las CuentasLuis AriasPas encore d'évaluation

- Actividad 4 Cuestionario Capitulo 1 General Presu Constanza DiazDocument2 pagesActividad 4 Cuestionario Capitulo 1 General Presu Constanza Diazcrystel sanchez perezPas encore d'évaluation

- Ajustes ContablesDocument3 pagesAjustes ContablesCarla Maldonado AjataPas encore d'évaluation

- Organizador Gráfic, Estructura de La Ley de ISRDocument7 pagesOrganizador Gráfic, Estructura de La Ley de ISRKaren TaylorPas encore d'évaluation

- Impuesto A La Rente EcuadorDocument3 pagesImpuesto A La Rente EcuadorIrvin M QuillupanguiPas encore d'évaluation

- Tasa Flat en ComerciosDocument3 pagesTasa Flat en ComerciosELIHU AGUSTIN SOLARES FLORIANPas encore d'évaluation

- Propuesto 3Document7 pagesPropuesto 3Supervisores IGCPas encore d'évaluation

- Análisis de Rentabilidad Productos AvonDocument5 pagesAnálisis de Rentabilidad Productos AvonMichaelAlexisÑacataPas encore d'évaluation

- Estadistica y Probabilidad Unidad 2 - Tarea (7%)Document8 pagesEstadistica y Probabilidad Unidad 2 - Tarea (7%)Quintuss Quintuss0% (2)

- Empresas en El ECUADORDocument11 pagesEmpresas en El ECUADORMaria OrtegaPas encore d'évaluation

- Ejercicios Practicos Sobre El Capitulo 6Document1 pageEjercicios Practicos Sobre El Capitulo 6JHONATAN SMIT TORRES LABRAPas encore d'évaluation

- Análisis Sistema SIGAMEDocument155 pagesAnálisis Sistema SIGAMEAyr MPas encore d'évaluation

- Parcial Auditoria y Aseguramiento 1Document3 pagesParcial Auditoria y Aseguramiento 1Daniel Alejandro Buitrago ArevaloPas encore d'évaluation

- Taller de Matemáticas 7Document9 pagesTaller de Matemáticas 7Lauritha PiambaPas encore d'évaluation

- El Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezDocument7 pagesEl Problema de Agencia y El Control de La Corporacion - Ensayo Natalia Gomez AlvarezNatalia Gomez AlvarezPas encore d'évaluation

- Ensayo de Los Principios de La ContabilidadDocument2 pagesEnsayo de Los Principios de La ContabilidadVictor Miguel DominguezPas encore d'évaluation

- Lectura El Costo de OportunidadDocument3 pagesLectura El Costo de OportunidadOliver Javier Castro0% (1)

- Ejercicio 4. Tarea 2do Parcial.Document2 pagesEjercicio 4. Tarea 2do Parcial.Alexander MorenoPas encore d'évaluation

- Solcap3 2Document5 pagesSolcap3 2Ivan CuervoPas encore d'évaluation

- La Teoría de La Elección Del ConsumidorDocument17 pagesLa Teoría de La Elección Del Consumidorjfpgarcia100% (1)

- Protocolo 1Document3 pagesProtocolo 1Valeria Bolaños RodriguezPas encore d'évaluation

- Evaluacion Diagnostico Semana 4Document14 pagesEvaluacion Diagnostico Semana 4Papelería OlissanPas encore d'évaluation

- Taller de Costo de CapitalDocument3 pagesTaller de Costo de CapitalChristian David100% (1)

- La Obligatoriedad de Los Libros Contables en Las EmpresasDocument2 pagesLa Obligatoriedad de Los Libros Contables en Las EmpresasLLESICA DEL CASTILLOPas encore d'évaluation

- Examen de MacroDocument15 pagesExamen de Macroyasher456Pas encore d'évaluation

- Municipio de GuayaquilDocument16 pagesMunicipio de GuayaquilMarlene VeraPas encore d'évaluation

- Lectura Obl. Teorías Jus de La AuditoríaDocument17 pagesLectura Obl. Teorías Jus de La AuditoríaNelson Guzmán Monterroso100% (1)

- Análisis Horizontal Del Balance EMPRESA LA FAVORITADocument2 pagesAnálisis Horizontal Del Balance EMPRESA LA FAVORITAAMME 2017Pas encore d'évaluation

- Paraísos Fiscales - Grupo 7Document40 pagesParaísos Fiscales - Grupo 7Elias GarciaPas encore d'évaluation

- Auditoria 2Document13 pagesAuditoria 2Danelle RiveroPas encore d'évaluation

- Trabajo SuperavitDocument8 pagesTrabajo SuperavitGabriel InfantePas encore d'évaluation

- Ética Profesional Del Ingeniero de SistemasDocument7 pagesÉtica Profesional Del Ingeniero de SistemasManuel PatarroyoPas encore d'évaluation

- Intercambio Vial El DerbyDocument15 pagesIntercambio Vial El DerbyBoris Vasquez LazoPas encore d'évaluation

- Normas Construccion Puerto Mocoli Total PDFDocument35 pagesNormas Construccion Puerto Mocoli Total PDFLucho NeiraPas encore d'évaluation

- El Noi Del SucreDocument3 pagesEl Noi Del SucreKarol Castro SernaPas encore d'évaluation

- Sistematizacion Experiencia de Trabajo Frente Al BULLYING ACOSO ESCOLAR Con Estudiates Con DiscapacidadDocument7 pagesSistematizacion Experiencia de Trabajo Frente Al BULLYING ACOSO ESCOLAR Con Estudiates Con DiscapacidadANA LORENZA WILCHES MARTINEZPas encore d'évaluation

- PauloCesar OrtizSanchez Grupo 19 Fase 3 Selección de AntenasDocument38 pagesPauloCesar OrtizSanchez Grupo 19 Fase 3 Selección de Antenaspcortizs3Pas encore d'évaluation

- Fiestas PatriasDocument2 pagesFiestas PatriasmeriPas encore d'évaluation

- Facultad de Arquitectura Escuela Académico Profesional de ArquitecturaDocument20 pagesFacultad de Arquitectura Escuela Académico Profesional de ArquitecturaCristiam LimaPas encore d'évaluation

- Pasteleria FinaDocument5 pagesPasteleria FinaZamarro Mc Zamarro McPas encore d'évaluation

- Ficha Tecnica AminoacidosDocument14 pagesFicha Tecnica AminoacidosalbertoPas encore d'évaluation

- Reflejo Informe FinalDocument27 pagesReflejo Informe FinalHernan CastilloPas encore d'évaluation

- Infografía. Temas 11, 12 y 13Document3 pagesInfografía. Temas 11, 12 y 13Anaís ArteagaPas encore d'évaluation

- Eva Unidad 1 HSEQDocument6 pagesEva Unidad 1 HSEQPättricia CárdenasPas encore d'évaluation

- Taller AA32Document10 pagesTaller AA32jashira pinzonPas encore d'évaluation

- Proyecto Proyeccion Social y LaboralDocument52 pagesProyecto Proyeccion Social y LaboralJorge PerdomoPas encore d'évaluation

- Capitulo 2 - Medidas de Tensión, Intensidad y FrecuenciaDocument16 pagesCapitulo 2 - Medidas de Tensión, Intensidad y Frecuenciakmr50% (2)

- Resumen Lección 6 Liberación LIORDocument7 pagesResumen Lección 6 Liberación LIORFernando ArjunaPas encore d'évaluation

- Los EvangeliosDocument6 pagesLos EvangeliosGuadalupe GómezPas encore d'évaluation

- Guía para Casos de Despido Injustificado - SECRETARIA DE LA FUNCION PUBLICA - PRESIDENCIA DE LA REPUBLICA DEL PARAGUAY - PortalGuaraniDocument16 pagesGuía para Casos de Despido Injustificado - SECRETARIA DE LA FUNCION PUBLICA - PRESIDENCIA DE LA REPUBLICA DEL PARAGUAY - PortalGuaraniportalguarani100% (1)

- Guía de Estudio BiomoleculasDocument5 pagesGuía de Estudio Biomoleculas'SergioCastroLPas encore d'évaluation

- III Coloquio Universitario Danza Filosofia BASESDocument3 pagesIII Coloquio Universitario Danza Filosofia BASESEco_heterdoxaPas encore d'évaluation

- Universidad Tecnológica de La Habana Facultad de Ingeniería Industrial Centro de Estudios de Técnicas de DirecciónDocument225 pagesUniversidad Tecnológica de La Habana Facultad de Ingeniería Industrial Centro de Estudios de Técnicas de Direcciónanny100% (1)

- Cuestionario Sobre Superacion y Habilidades SocialesDocument1 pageCuestionario Sobre Superacion y Habilidades SocialesHoracio PanozzoPas encore d'évaluation

- El LitioDocument3 pagesEl LitioRicardo García JiménezPas encore d'évaluation

- Agenda Patriotica 2025Document22 pagesAgenda Patriotica 2025Helder SotoPas encore d'évaluation