Vous aimerez peut-être aussi

- Trabajo de MKT BCP Final333Document20 pagesTrabajo de MKT BCP Final333Angel FernandoPas encore d'évaluation

- La Michoacana El Salvador, heladería y sorbetería artesanal desde 1930Document6 pagesLa Michoacana El Salvador, heladería y sorbetería artesanal desde 1930Griselle CastroPas encore d'évaluation

- Ejercicio Liquidacion de Prestaciones PDFDocument6 pagesEjercicio Liquidacion de Prestaciones PDFGina Estefania Peña QuinteroPas encore d'évaluation

- EncuestasDocument2 pagesEncuestasKennyPas encore d'évaluation

- Cusco SacredDocument2 pagesCusco SacredKennyPas encore d'évaluation

- Programa 4 Dias y 3 Noches Cusco-Valle Sagrado-Machupicchu "En Tren"Document3 pagesPrograma 4 Dias y 3 Noches Cusco-Valle Sagrado-Machupicchu "En Tren"KennyPas encore d'évaluation

- Feria de OrganizacionesDocument4 pagesFeria de OrganizacionesKennyPas encore d'évaluation

- Inkas MorrosDocument2 pagesInkas MorrosKennyPas encore d'évaluation

- Incasway PeruDocument2 pagesIncasway PeruKennyPas encore d'évaluation

- Plan Estrategico PachayoungDocument1 pagePlan Estrategico PachayoungKennyPas encore d'évaluation

- Maneras de EncuestarDocument3 pagesManeras de Encuestarjuan peresPas encore d'évaluation

- MEMORIA 2015 y Anexo SostenibilidadDocument110 pagesMEMORIA 2015 y Anexo SostenibilidadKennyPas encore d'évaluation

- El Camino IncaDocument2 pagesEl Camino IncaKennyPas encore d'évaluation

- Deidades ApusDocument2 pagesDeidades ApusKennyPas encore d'évaluation

- Incas WorldDocument2 pagesIncas WorldKennyPas encore d'évaluation

- Dioses ApusDocument2 pagesDioses ApusKennyPas encore d'évaluation

- Peru Incas Collection Way PeruDocument2 pagesPeru Incas Collection Way PeruKennyPas encore d'évaluation

- Qolla y ApusDocument2 pagesQolla y ApusKennyPas encore d'évaluation

- LevittDocument3 pagesLevittKennyPas encore d'évaluation

- Cerros InkasDocument2 pagesCerros InkasKennyPas encore d'évaluation

- Manco CapacDocument2 pagesManco CapacKennyPas encore d'évaluation

- INKAWAY and MountainsDocument3 pagesINKAWAY and MountainsKennyPas encore d'évaluation

- Aymaras y Quechuas EscritosDocument2 pagesAymaras y Quechuas EscritosKennyPas encore d'évaluation

- Imperio InkaDocument2 pagesImperio InkaKennyPas encore d'évaluation

- Apu IncaDocument2 pagesApu IncaKennyPas encore d'évaluation

- Fuerza ImperialDocument2 pagesFuerza ImperialKennyPas encore d'évaluation

- Camino Inca PedregrosoDocument3 pagesCamino Inca PedregrosoKennyPas encore d'évaluation

- Taipicala EscritosDocument2 pagesTaipicala EscritosKennyPas encore d'évaluation

- Taypicala AymaraDocument2 pagesTaypicala AymaraKennyPas encore d'évaluation

- Los IncasDocument2 pagesLos IncasKennyPas encore d'évaluation

- Ways To The AndesDocument3 pagesWays To The AndesKennyPas encore d'évaluation

- Invasion AymaraDocument2 pagesInvasion AymaraKennyPas encore d'évaluation

- Peru AncestralDocument2 pagesPeru AncestralKennyPas encore d'évaluation

- Estudio de Prefactibilidad para La Instalacion de Un Criadero de Trucha Arcoirir y Una Planta de Alimento Balanceado Anchash 2016Document248 pagesEstudio de Prefactibilidad para La Instalacion de Un Criadero de Trucha Arcoirir y Una Planta de Alimento Balanceado Anchash 2016Vladímir Nikolai Zeballos RojasPas encore d'évaluation

- ORGANIGRAMADocument5 pagesORGANIGRAMAIsaac SalazarPas encore d'évaluation

- Estado Del BienestarDocument3 pagesEstado Del BienestarOmar RuizPas encore d'évaluation

- Deuda Externa TallerDocument2 pagesDeuda Externa Tallercamila sierraPas encore d'évaluation

- Integración de ProveedoresDocument4 pagesIntegración de ProveedoresRouse Garcia FloresPas encore d'évaluation

- Negocios Internacionales La Cara OscuraDocument9 pagesNegocios Internacionales La Cara OscuraVictor Gonzalez100% (2)

- Guia Ejemplo Implementacion Ae PDFDocument66 pagesGuia Ejemplo Implementacion Ae PDFkarin irene huaringa farjePas encore d'évaluation

- Modelos de MercadoDocument5 pagesModelos de Mercadoleonidas molina romeroPas encore d'évaluation

- 8580 Tarifaria Texto Ordenado Ord. 8603, 8618 y 8660Document41 pages8580 Tarifaria Texto Ordenado Ord. 8603, 8618 y 8660Mabel BelfioriPas encore d'évaluation

- Balanza de RentasDocument2 pagesBalanza de RentasALBER URIEL QUIZA MAMANIPas encore d'évaluation

- Caso 11 Harley-DavidsonDocument17 pagesCaso 11 Harley-DavidsonDaniel Fernández100% (5)

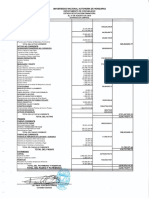

- Estado financiero UNAH agosto 2014Document4 pagesEstado financiero UNAH agosto 2014calebPas encore d'évaluation

- Tema 10 EstructuraDocument3 pagesTema 10 EstructuramiguelangelboetapeinadoPas encore d'évaluation

- Semana 12Document5 pagesSemana 12Julio César Guzmán Cáceres100% (1)

- Actividad 8 PresupuestosDocument5 pagesActividad 8 PresupuestosNohora Alexandra PinzónPas encore d'évaluation

- Bloque III Contabilidad II (SIN Respuestas) 2021Document4 pagesBloque III Contabilidad II (SIN Respuestas) 2021Aby NusPas encore d'évaluation

- TDG Grisel y Norbelys 30-06-2021Document116 pagesTDG Grisel y Norbelys 30-06-2021GrisangelyPas encore d'évaluation

- Balanced Score Card + Mas EjemplosDocument31 pagesBalanced Score Card + Mas EjemplosJessica MoralesPas encore d'évaluation

- El Departamento Financiero - Actividades y FuncionesDocument20 pagesEl Departamento Financiero - Actividades y FuncionesEmily MaitaPas encore d'évaluation

- Mercadotecnia I, PREGUNTAS DE ESTUDIO SEGMENTACION DE MERCADOSDocument3 pagesMercadotecnia I, PREGUNTAS DE ESTUDIO SEGMENTACION DE MERCADOSDeborah JPas encore d'évaluation

- Sistema de Agua en LojaDocument3 pagesSistema de Agua en LojaPaola LuzuriagaPas encore d'évaluation

- Peter Evans. Instituciones y Desarrollo en La Era de La Globalización NeoliberalDocument32 pagesPeter Evans. Instituciones y Desarrollo en La Era de La Globalización Neoliberalgráfica_alternaPas encore d'évaluation

- Laboratorio ContableDocument1 pageLaboratorio ContableEddie E. DomínguezPas encore d'évaluation

- Resume NDocument5 pagesResume NK Johanna Duran0% (1)

- Unidad 1Document8 pagesUnidad 1Julia Simeon SerranoPas encore d'évaluation

- Sentencias tc-0362-22-8 Relativo A La Acción Directa de Inconstitucionalidad Interpuesta Por Fernando E. Santos Bucarelly Contra Las ResolucionesDocument76 pagesSentencias tc-0362-22-8 Relativo A La Acción Directa de Inconstitucionalidad Interpuesta Por Fernando E. Santos Bucarelly Contra Las ResolucionesOPas encore d'évaluation

- Tarea Semana 4 Lourdes de LeonDocument14 pagesTarea Semana 4 Lourdes de LeonLourdes De León HernándezPas encore d'évaluation