Vous aimerez peut-être aussi

- Apalancamiento Financiero 1Document18 pagesApalancamiento Financiero 1Club de Finanzas100% (10)

- Apalancamiento Financiero 2Document9 pagesApalancamiento Financiero 2Club de Finanzas100% (5)

- Definicion de Indicadores CamelDocument4 pagesDefinicion de Indicadores Camelagmontoya02Pas encore d'évaluation

- Economia Financiera 1 UNMSMDocument38 pagesEconomia Financiera 1 UNMSMAarón ChaccaraPas encore d'évaluation

- Encaje BancarioDocument17 pagesEncaje BancarioPilizita DiazPas encore d'évaluation

- Formato 5.2 - Libro Diario de Formato SimplificadoDocument5 pagesFormato 5.2 - Libro Diario de Formato SimplificadoMercedes Luz Lombardi RamosPas encore d'évaluation

- Diapositivas - Evaluación de ProyectosDocument100 pagesDiapositivas - Evaluación de ProyectosNathaly HidalgoPas encore d'évaluation

- Apalancamiento Operativo y FinancieroDocument26 pagesApalancamiento Operativo y FinancieroAlejandra García González0% (1)

- Guía Como InvertirDocument33 pagesGuía Como InvertirMoises100% (6)

- Calculo de La Beta para Acciones de La BolsaDocument26 pagesCalculo de La Beta para Acciones de La BolsaTiffany McmillanPas encore d'évaluation

- Plantilla Excel Estados Financieros - Fase 3Document240 pagesPlantilla Excel Estados Financieros - Fase 3Elvis DavidPas encore d'évaluation

- Graña y MonteroDocument16 pagesGraña y MonteroHarold Aroum HChirinosPas encore d'évaluation

- Compendio Mercado ValoresDocument4 pagesCompendio Mercado ValoreshhuamanimPas encore d'évaluation

- Ingenieria Economica Flujo de CajaDocument19 pagesIngenieria Economica Flujo de CajaFelipeAndresUgaldeArayaPas encore d'évaluation

- Análisi de La Sitiacion Del Mercado FinancieroDocument16 pagesAnálisi de La Sitiacion Del Mercado FinancieroPiter Carlos OrtizPas encore d'évaluation

- Finanzas Aplicadas Teoria y PR Manuel Chu Rubio - 20210611 - 233203Document1 pageFinanzas Aplicadas Teoria y PR Manuel Chu Rubio - 20210611 - 233203MarioYepesPas encore d'évaluation

- Diagnostico Del Camel Banco Los AndesDocument6 pagesDiagnostico Del Camel Banco Los AndesAlan Ricardo Serrano PuchetaPas encore d'évaluation

- Sesión 2 - Costo de Oportunidad de CapitalDocument26 pagesSesión 2 - Costo de Oportunidad de CapitalBarbara Sotelo GonzalesPas encore d'évaluation

- Costos Variables y FisicosDocument10 pagesCostos Variables y FisicosEMILIO MARTINEZ GONZALEZPas encore d'évaluation

- 3er Texto de Administracion Financiera 1Document33 pages3er Texto de Administracion Financiera 1Tema ByronPas encore d'évaluation

- Caso Práctico de Contabilidad de Costos #4Document2 pagesCaso Práctico de Contabilidad de Costos #4Daniel ContrerasPas encore d'évaluation

- Costo de CapitalDocument13 pagesCosto de CapitalKevin Anthony GonzálezPas encore d'évaluation

- Cap 4 Inversion y FinanciamientoDocument35 pagesCap 4 Inversion y FinanciamientoFernando MartinezPas encore d'évaluation

- Futuros Sobre Indices PDFDocument8 pagesFuturos Sobre Indices PDFJuancho Diego NietoPas encore d'évaluation

- Costos Indirectos de FabricaciónDocument12 pagesCostos Indirectos de FabricaciónAlejandra GracianoPas encore d'évaluation

- Supermercados Peruanos S.A.Document41 pagesSupermercados Peruanos S.A.James MPPas encore d'évaluation

- Conceptos y Fundamentos Del Project FinanceDocument5 pagesConceptos y Fundamentos Del Project FinanceSergio BravoPas encore d'évaluation

- 2019.02 - Punto de EquilibrioDocument7 pages2019.02 - Punto de EquilibrioJuan FuertesPas encore d'évaluation

- Lectura 2 Brealey MyersDocument19 pagesLectura 2 Brealey MyersIsabel MacuriPas encore d'évaluation

- Mecanismos de InversiónDocument44 pagesMecanismos de InversiónJhd Cha SanPas encore d'évaluation

- Guía Tributaria para La ConstrucciónDocument20 pagesGuía Tributaria para La ConstrucciónDavid Hernan Acosta HinojosaPas encore d'évaluation

- Pagos A Cuenta de Tercera CategoriaDocument27 pagesPagos A Cuenta de Tercera CategoriaYsela Fer Mamani RPas encore d'évaluation

- Apalancamiento Operacional y FinancieroDocument45 pagesApalancamiento Operacional y FinancieroMicky Donal CahuanaPas encore d'évaluation

- Semana 4 Valor PresenteDocument46 pagesSemana 4 Valor PresenteAnuar AncheliaPas encore d'évaluation

- Sesion 6 - Fijación de Precios y Costos ABCDocument42 pagesSesion 6 - Fijación de Precios y Costos ABCalexeitoPas encore d'évaluation

- V. Informe CosoDocument41 pagesV. Informe CosoMary Cruz BrarvePas encore d'évaluation

- Operaciones Con Moneda Extranjera2Document113 pagesOperaciones Con Moneda Extranjera2Iluz Alan FloresPas encore d'évaluation

- Venta de InmueblesDocument6 pagesVenta de InmueblesCarlos AndersonPas encore d'évaluation

- Van y TirDocument20 pagesVan y TirLuis Martin RamirezPas encore d'évaluation

- Gefc - 2019 V.3Document170 pagesGefc - 2019 V.3Rossmary Centeno Valdivia100% (1)

- DIVIDENDOSDocument53 pagesDIVIDENDOSLinder Santos BustamantePas encore d'évaluation

- Los Instrumentos de Renta Fija y Variable en Los Mercados VariablesDocument10 pagesLos Instrumentos de Renta Fija y Variable en Los Mercados Variablesyuri parraPas encore d'évaluation

- Baumol MODocument34 pagesBaumol MOPaulo Cesar RLunaPas encore d'évaluation

- Manual Riesgos en Microfinanzas 2001Document125 pagesManual Riesgos en Microfinanzas 2001Pedro Andres Valderrama AraujoPas encore d'évaluation

- Cuentas Por CobrarDocument8 pagesCuentas Por CobrarNesyreePas encore d'évaluation

- Resumen de Contabilidad de CostoDocument7 pagesResumen de Contabilidad de Costoedisoncardenas100% (5)

- Métodos Del Estado de ResultadosDocument7 pagesMétodos Del Estado de ResultadosDIANA MEJIAPas encore d'évaluation

- Análisis Financiero AGUNSADocument17 pagesAnálisis Financiero AGUNSAUniversidad del MARPas encore d'évaluation

- ¿Cuánto Vale Mi Empresa?Document4 pages¿Cuánto Vale Mi Empresa?Sergio Bravo100% (1)

- Matematica FinancieraDocument20 pagesMatematica FinancieraKevin Josmer Zarabia LoaizaPas encore d'évaluation

- Caso SpainskoDocument3 pagesCaso SpainskoDenis PozoPas encore d'évaluation

- Prospecto240809 AlicorpDocument114 pagesProspecto240809 AlicorpEver Mallqui CastilloPas encore d'évaluation

- Conectores para Redactar TextosDocument2 pagesConectores para Redactar TextosEderson Ducos GarcíaPas encore d'évaluation

- Diferencia Entre Utilidad Contable y Utilidad TributariaDocument4 pagesDiferencia Entre Utilidad Contable y Utilidad TributariaAnonymous mBxQRLBbqsPas encore d'évaluation

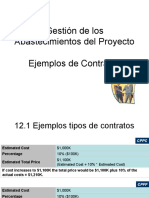

- Ejemplos de ContratosDocument7 pagesEjemplos de ContratosElda DuranPas encore d'évaluation

- Analisis de CostosDocument37 pagesAnalisis de Costoslionelpineda0% (1)

- 01 Bienvenida e Introduccion Retos Formato C0557ce9 08d1 4e94 Bfe0 91cf2db07c9aDocument30 pages01 Bienvenida e Introduccion Retos Formato C0557ce9 08d1 4e94 Bfe0 91cf2db07c9aEnrique Light UchihaPas encore d'évaluation

- Prueba 3 Ejercicio B (1) Estado de ResultadoDocument4 pagesPrueba 3 Ejercicio B (1) Estado de Resultadohilda rabanalPas encore d'évaluation

- Lección 8 La Estructura Financiera de La EmpresaDocument23 pagesLección 8 La Estructura Financiera de La EmpresalaiPas encore d'évaluation

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?D'EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Évaluation : 4 sur 5 étoiles4/5 (10)

- Eficacia y EstrategiaDocument14 pagesEficacia y EstrategialionelpinedaPas encore d'évaluation

- Crecimiento SostenibleDocument14 pagesCrecimiento Sosteniblelionelpineda80% (5)

- Analisis de CostosDocument37 pagesAnalisis de Costoslionelpineda0% (1)

- Analisis de Estados FinancierosDocument70 pagesAnalisis de Estados Financieroslionelpineda100% (2)

- Métodos para La Valuación de Flujos de EfectivoDocument16 pagesMétodos para La Valuación de Flujos de EfectivolionelpinedaPas encore d'évaluation

- Politica de DividendosDocument38 pagesPolitica de Dividendoslionelpineda100% (3)

- Fusiones y Adquisiciones (M&A)Document18 pagesFusiones y Adquisiciones (M&A)lionelpineda100% (2)

- Estructura de Capital (Miller & Modigliani)Document19 pagesEstructura de Capital (Miller & Modigliani)lionelpineda100% (5)

- Price-Earnings Ratio (Precio-Utilidad Ó P/E)Document13 pagesPrice-Earnings Ratio (Precio-Utilidad Ó P/E)lionelpinedaPas encore d'évaluation

- Costo de CapitalDocument38 pagesCosto de Capitallionelpineda83% (6)

- Yisenia - Rocha - TI - M4 - Sistema Contable Financiero IIIDocument8 pagesYisenia - Rocha - TI - M4 - Sistema Contable Financiero IIIyiseniaPas encore d'évaluation

- 1.1.2 LiquidezDocument5 pages1.1.2 LiquidezFrida Sofia Gómez RodríguezPas encore d'évaluation

- Plan de Marketing Boticas InkafarmaDocument47 pagesPlan de Marketing Boticas InkafarmaEsterTávara90% (10)

- Taller AnalisisDocument19 pagesTaller AnalisisJESSICA NATALIA AYALA PELAEZPas encore d'évaluation

- Informe Final S&M Servicios y MaquinariasDocument127 pagesInforme Final S&M Servicios y MaquinariasKatia Alcarraz100% (1)

- Jorge - Devia Tarea 7Document5 pagesJorge - Devia Tarea 7Coke Deviá CastroPas encore d'évaluation

- Unidad 3 ApalancamientoDocument22 pagesUnidad 3 ApalancamientoArantza AquinoPas encore d'évaluation

- Avance de Imforme Mercado de ValoresDocument9 pagesAvance de Imforme Mercado de Valoresyocel camposPas encore d'évaluation

- Mercado de Dinero y de CapitalesDocument15 pagesMercado de Dinero y de CapitalesDavid Ledezma CavazosPas encore d'évaluation

- Trabajo de Finanzas InternacionalesDocument9 pagesTrabajo de Finanzas InternacionalesAngie YarlequePas encore d'évaluation

- Familia en La MicroeconomiaDocument3 pagesFamilia en La Microeconomiaalfredo puerta100% (2)

- Trabajo-Colaborativo I Unidad Grupo Los ContadoresDocument17 pagesTrabajo-Colaborativo I Unidad Grupo Los ContadoresHeyner Frank Espinoza Sarmiento100% (3)

- Flujo de Caja.Document10 pagesFlujo de Caja.Libardo GonsalezPas encore d'évaluation

- Cuestionario de Razones FinancierasDocument5 pagesCuestionario de Razones FinancierasJvPas encore d'évaluation

- Problema p13.12 GafDocument1 pageProblema p13.12 GafEmilia Tapia Espinosa0% (2)

- Pia 3Document3 pagesPia 3ErickPas encore d'évaluation

- Financiación Sector AgropecuarioDocument6 pagesFinanciación Sector AgropecuarioCarlos Andres Franco BuitragoPas encore d'évaluation

- Parte 5Document4 pagesParte 5Каролине Звезда0% (1)

- Ejercicios Propuestos de Conciliación BancariaDocument5 pagesEjercicios Propuestos de Conciliación BancariaCristian Ronaldo Lopez Vilca100% (2)

- Balance de Comprobación AnaliticoDocument14 pagesBalance de Comprobación AnaliticoJuan Pablo Chavez EffioPas encore d'évaluation

- Ensayo - Instrumentos FinancierosDocument6 pagesEnsayo - Instrumentos FinancierosAna Gyam ValdezPas encore d'évaluation

- PLAN FINANCIERO SEPARATA+3°+versiónDocument87 pagesPLAN FINANCIERO SEPARATA+3°+versiónDíaz ÚrsulaPas encore d'évaluation

- Financiamiento Empresarial - Vila Almonacid JhonDocument1 pageFinanciamiento Empresarial - Vila Almonacid JhonJHON CLINTON VILA ALMONACIDPas encore d'évaluation

- Contratos ModernosDocument54 pagesContratos ModernosJesusMiguelAngelAguilarRamirezPas encore d'évaluation

- Análisis de EEFFDocument55 pagesAnálisis de EEFFDaniela Garcia PastorPas encore d'évaluation

- M4 - Sistema Contable Financiero IIIDocument27 pagesM4 - Sistema Contable Financiero IIICarmen pino100% (1)

- Derechos Del Consumidor y La DiacoDocument20 pagesDerechos Del Consumidor y La DiacoMarlon RobertoPas encore d'évaluation

- Resumen Del Capitulo 6 Finanzas Internacionales Marcial Cordova PadillaDocument14 pagesResumen Del Capitulo 6 Finanzas Internacionales Marcial Cordova PadillaJunior Alexander Aguilera CordovaPas encore d'évaluation

- FinanzasDocument3 pagesFinanzasRoberto LazoPas encore d'évaluation

- Taller Del PUC Contabilidad y FinanzasDocument6 pagesTaller Del PUC Contabilidad y FinanzasGinna Rubio RoaPas encore d'évaluation