Vous aimerez peut-être aussi

- Certificación de Medición de Google Ads RespuestasDocument35 pagesCertificación de Medición de Google Ads RespuestasKatiaSarai59% (17)

- Administracion de La ProduccionDocument147 pagesAdministracion de La ProduccionCESARPas encore d'évaluation

- Preguntas Gestion de Proyectos 10BNDocument7 pagesPreguntas Gestion de Proyectos 10BNYonathanPas encore d'évaluation

- Examen Conta T 1 y 2 Con LeasingDocument7 pagesExamen Conta T 1 y 2 Con LeasingValeria PalaciosPas encore d'évaluation

- Oferta OF01062021Document5 pagesOferta OF01062021Shango De SouzaPas encore d'évaluation

- Semana 2 - Quiz sobre gestión de tecnología e innovaciónDocument11 pagesSemana 2 - Quiz sobre gestión de tecnología e innovaciónJOSE SOLANOPas encore d'évaluation

- WACC y CAPM de MicrosoftDocument4 pagesWACC y CAPM de MicrosoftAlejandro BrancaleoniPas encore d'évaluation

- Ag Derecho Mercantil 2020Document130 pagesAg Derecho Mercantil 2020Romina Lisset Acuña GonzálezPas encore d'évaluation

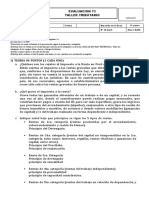

- T-3 TALLER TRIBUTARIO RentaDocument3 pagesT-3 TALLER TRIBUTARIO RentaGabriela HernandezPas encore d'évaluation

- Informe de Sostenibilidad 2019Document30 pagesInforme de Sostenibilidad 2019Claudia MariaPas encore d'évaluation

- Segunda Evaluacion Matematicas Financiera ResueltoDocument5 pagesSegunda Evaluacion Matematicas Financiera Resueltomiguel rojasPas encore d'évaluation

- U1 Cuadro ComparativoDocument4 pagesU1 Cuadro ComparativoLizeth monserrat Moncada HernandezPas encore d'évaluation

- Modelos matemáticos de producción y control de inventariosDocument4 pagesModelos matemáticos de producción y control de inventariosOscar M GelvesPas encore d'évaluation

- Benchmarking Tarea Semana 16Document5 pagesBenchmarking Tarea Semana 16John GutierrezPas encore d'évaluation

- Dacunda Gomez, Enzo Valentín - TP Integ GFeI - PA 2do Cuatrim 6° Año C - 4to y 6to CicloDocument7 pagesDacunda Gomez, Enzo Valentín - TP Integ GFeI - PA 2do Cuatrim 6° Año C - 4to y 6to CicloMatias BenitezPas encore d'évaluation

- Manual de puestos y salarios de MercedesDocument96 pagesManual de puestos y salarios de MercedesRene MendozaPas encore d'évaluation

- PPT DE LIDERAZGO Y EMPRENDIMIENTO 1 Y 2 2024Document27 pagesPPT DE LIDERAZGO Y EMPRENDIMIENTO 1 Y 2 2024maicol hoyosPas encore d'évaluation

- Analisis de Precios UnitariosDocument7 pagesAnalisis de Precios UnitariosAngela Denisse Huamán MezaPas encore d'évaluation

- Tarea 3 - Evaluacion Financiera de ProyectosDocument17 pagesTarea 3 - Evaluacion Financiera de ProyectosDiego Ortiz HernándezPas encore d'évaluation

- Infografia DataCenters Eficientes y Sostenibles - ES MXDocument1 pageInfografia DataCenters Eficientes y Sostenibles - ES MXreigavidiaPas encore d'évaluation

- Franquicia de comida rápidaDocument8 pagesFranquicia de comida rápidaErick Barraza HdzPas encore d'évaluation

- Ingenieria HeterogeneaDocument1 pageIngenieria HeterogeneaVictoria LópezPas encore d'évaluation

- Evaluación EconómicaDocument31 pagesEvaluación Económicasamuel reyesPas encore d'évaluation

- Fallo Bonomi SucesionDocument3 pagesFallo Bonomi SucesionCiv NigPas encore d'évaluation

- Aplicación Del Programa 5S en La Empresa Molinos Los Angeles S.R.L.Document23 pagesAplicación Del Programa 5S en La Empresa Molinos Los Angeles S.R.L.Jhordan SotoPas encore d'évaluation

- Auditoria FisicaDocument4 pagesAuditoria Fisicajoh04Pas encore d'évaluation

- Catálogo de productos MTDocument111 pagesCatálogo de productos MTRodrigo PerezPas encore d'évaluation

- Ta-7-0703-07406 Función Reguladora y Supervisora Del EstadoDocument4 pagesTa-7-0703-07406 Función Reguladora y Supervisora Del EstadoSebastian Palomino100% (1)

- SC tradicionalesDocument28 pagesSC tradicionalesjosepPas encore d'évaluation

- Tema 6Document20 pagesTema 6José SebertPas encore d'évaluation