Vous aimerez peut-être aussi

- Módulo 3B PAC de Desarrollo UF2: OperacionesDocument10 pagesMódulo 3B PAC de Desarrollo UF2: OperacionesEustaquioPas encore d'évaluation

- Descripción de Las Principales Cuentas o Elementos Del Activo, Pasivo y Patrimonio Neto.Document8 pagesDescripción de Las Principales Cuentas o Elementos Del Activo, Pasivo y Patrimonio Neto.Ricardo Adolfo Segovia AlfaroPas encore d'évaluation

- Informe Metodos de Asignacion de Carga de TrabajoDocument12 pagesInforme Metodos de Asignacion de Carga de Trabajogrupo seisPas encore d'évaluation

- A6 EtrDocument2 pagesA6 Etrevelin tecuapachoPas encore d'évaluation

- Complejo Metalurgico de PaipoteDocument31 pagesComplejo Metalurgico de PaipoteJorge Luis Díaz BlasPas encore d'évaluation

- GIPEM U6 PD Contabilidad y CostosDocument22 pagesGIPEM U6 PD Contabilidad y CostosRoberto VazquezPas encore d'évaluation

- Tarea 4.1 - Mapa EstratégicoDocument4 pagesTarea 4.1 - Mapa EstratégicoAna MatheuPas encore d'évaluation

- Tarea 5 - ContabilidadDocument3 pagesTarea 5 - Contabilidaddidimorales100% (2)

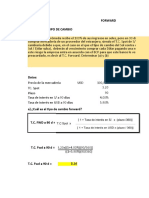

- Forward de DivisasDocument10 pagesForward de DivisasRubén WRPas encore d'évaluation

- Solución de Casos AplicandoDocument3 pagesSolución de Casos AplicandoIrma Gonzales100% (1)

- Resolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoDocument20 pagesResolución Auditoria Del Rubro de Propiedades, Planta y Equipo 2021 ModificadoFredy ChayPas encore d'évaluation

- Constitución y Organización de MypesDocument2 pagesConstitución y Organización de MypesFredy Condori ChahuaPas encore d'évaluation

- Examen FinalDocument15 pagesExamen FinalAndress Menco100% (1)

- Ptyid00007202 SG#5069-2021Document2 pagesPtyid00007202 SG#5069-2021OLIVERPas encore d'évaluation

- Costos y PresupuestosDocument43 pagesCostos y PresupuestosOscar Eduardo Sosa QuindePas encore d'évaluation

- Economia GeneralDocument10 pagesEconomia Generalmargie encaladaPas encore d'évaluation

- Fases de Un Plan Estratégico CASO MACDONALDSDocument8 pagesFases de Un Plan Estratégico CASO MACDONALDSAngélica Melina Navarro AndradePas encore d'évaluation

- Analisis Resultados General-1Document24 pagesAnalisis Resultados General-1Jordan CarpioPas encore d'évaluation

- ENTREGA 2 Semana 5 RESPONSABILIDAD SOCIAL EMPRESARIALDocument12 pagesENTREGA 2 Semana 5 RESPONSABILIDAD SOCIAL EMPRESARIALFederico CruzPas encore d'évaluation

- Manual OperativoDocument129 pagesManual OperativoLeonardo GodoyPas encore d'évaluation

- Articulo El Desarrollo OrganizacionalDocument5 pagesArticulo El Desarrollo OrganizacionalÁngeles vidal rodriguezPas encore d'évaluation

- Mantenimiento de Los Equipos de ComputoDocument6 pagesMantenimiento de Los Equipos de ComputoDarwin Stiven FLORES CHIQUILLANPas encore d'évaluation

- Taller N°2 Unidad 2 Macroeconomia VanzadaDocument3 pagesTaller N°2 Unidad 2 Macroeconomia VanzadayesseniaPas encore d'évaluation

- Tesis UC MapeedevDocument157 pagesTesis UC MapeedevPubligraphic C A PubligraphicPas encore d'évaluation

- Luque Ticona Carlos Basilio - DMPA - 32 - VIII U - HISTORIA - 4toDocument8 pagesLuque Ticona Carlos Basilio - DMPA - 32 - VIII U - HISTORIA - 4toCarlos LuquePas encore d'évaluation

- Procedimiento Montaje de CubiertaDocument27 pagesProcedimiento Montaje de CubiertaRubith Barrios VargasPas encore d'évaluation

- Tarjetas de Crédito Clásicas ScotiabankDocument2 pagesTarjetas de Crédito Clásicas ScotiabankcesarPas encore d'évaluation

- Investigacion Aplicada Del Turismo Responsabilidad Social EmpresarialDocument21 pagesInvestigacion Aplicada Del Turismo Responsabilidad Social EmpresarialAna Sofia Carreno CedielPas encore d'évaluation

- Mapa Conceptual Logistica y TransporteDocument1 pageMapa Conceptual Logistica y TransporteDaiver Josue Arteta WeberPas encore d'évaluation

- Cuadro SinopticoDocument13 pagesCuadro SinopticoMile OsPas encore d'évaluation