Académique Documents

Professionnel Documents

Culture Documents

Processus AIC

Transféré par

monouche02Titre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Processus AIC

Transféré par

monouche02Droits d'auteur :

Formats disponibles

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

REFERENTIEL

DE

CONTROLE INTERNE

Processus

Autres immobilisations

corporelles

1

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Le prsent guide sattache au processus autres immobilisations corporelles lequel fait partie des

travaux relatif la fiabilisation de l'inventaire des collectivits.

Les Autres Immobilisations Corporelles (AIC) sont des actifs corporels se dfinissant par

opposition aux actifs, galement corporels appartenant au processus parc immobilier , lequel

est constitu des biens dont la nature juridique entre dans la catgorie des biens immeubles

par nature (terrains, btiments, constructions). Les AIC sont composs des biens meubles au

sens du code civil mais aussi des biens immeubles par destination tels que les divers rseaux et

les installations et agencements . Les AIC sont enregistrs sur les comptes 215x, 216x et 218x.

Se rajoutent les immobilisations reues au titre d'une mise disposition (comptes 2175 et 2178),

celles reues en affectation (comptes 225 228), ainsi que les immobilisations en cours

(comptes 2315 2318).

Ce rfrentiel de contrle interne traite titre principal du suivi des biens au niveau patrimonial :

enregistrement, suivi et sortie de l'inventaire physique et comptable. La majorit des risques

relatifs aux acquisitions titre onreux est dcrite dans le rfrentiel de contrle interne

commande publique .

Ce rfrentiel intervient la suite de la diffusion du guide des oprations d'inventaire qui intgre

l'ensemble des normes comptables les plus rcentes telles que la notion de contrle des biens,

la valorisation des biens historiques et culturels, le traitement comptable des biens de faible

valeur ainsi que les corrections sur exercices antrieurs en situation nette du bilan.

Il s'attache notamment prciser les nombreux risques induits par l'organisation des services de

manire traiter les biens ds leur entre dans le patrimoine et viter les erreurs ou omissions

dans leur enregistrement soit dans l'inventaire physique soit dans l'inventaire comptable.

L'enregistrement des biens ds leur entre dans le patrimoine de la collectivit constitue

certainement une phase essentielle de la procdure.

A l'autre extrmit de la chane, la sortie du bien du patrimoine constitue galement une procdure

sensible, car elle ncessite une bonne communication entre les services gestionnaires et la

Direction des affaires financires. Enfin, le choix du systme d'information et de gestion de

l'inventaire constitue un lment fondamental pour une scurisation optimale d'un tel processus.

Ce rfrentiel traite prioritairement des risques majeurs qu'il convient de scuriser tout en adaptant

les moyens consacrs aux enjeux. Il sadresse par consquent toutes les collectivits.

Ce rfrentiel constitue une documentation de base pour les responsables territoriaux

souhaitant renforcer la scurit de leurs procdures dans lobjectif damliorer la qualit des

oprations financires et comptables et, in fine, de renforcer la fiabilit des comptes de leur

collectivit. Le document propose un rappel de la rglementation applicable au niveau de la

tche considre et propose une organisation possible, en fonction des expriences

rencontres par les diffrents praticiens des collectivits associs au groupe de travail.

Ce rfrentiel n'est pas impratif, il est propos aux responsables et aux agents

oprationnels pour leur permettre dapprhender la notion de contrle interne comptable et

financier (CICF) travers un processus forts enjeux et forts risques au sein de la

collectivit. Il doit permettre de rflchir lorganisation des services, non pas seulement sous

langle budgtaire ou rglementaire mais sous un angle comptable, en partant du processus

comptable, lui-mme dclin en procdures, tches et oprations afin de recenser les risques

2

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

inhrents chacune de ces tches ou oprations.

Un tel rfrentiel a donc pour but de porter un regard comptable sur des procdures

familires et de se poser les questions relatives la meilleure manire de matriser ces risques

en fonction de leur dtection au sein du service.

Lintrt est de prsenter de manire synthtique ces diffrentes oprations et la

rglementation qui sy rattache, sous forme de fiches. Seuls les risques considrs comme

majeurs sont recenss travers ce document.

Il importe de toujours avoir l'esprit quun tel dispositif de contrle doit bien videmment tre

adapt la taille de la structure, aux moyens dont dispose le service ou la collectivit ainsi

quaux enjeux financiers grs.

3

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Index

PROCDURE 1 : RCEPTION ET ENREGISTREMENT DES IMMOBILISATIONS........................................................................9

Risque 1 (Gestionnaire) : Carence dans la rception des immobilisations.......................................9

Risque 2 (Gestionnaire) : Pices justificatives de l'entre du bien dans l'inventaire physique

inexistantes, incompltes ou invalides............................................................................................12

Risque 3 (Gestionnaire) : Absence dtablissement du Procs verbal de mise en service............14

Risque 5 (Gestionnaire) : les documents comptables et pices justificatives ne sont pas transmis

ou sont transmis avec retard au service charg du suivi des AIC...................................................18

Risque 6 (Service charg du suivi des AIC) : absence ou carence d'identification des biens et

d'inscription au registre d'inventaire comptable...............................................................................20

Risque 7 (Service charg du suivi des AIC) : valuation et inscription sur une base errone.......23

Risque 8 (Service charg du suivi des AIC) : Erreur d'imputation...................................................25

Risque 9 (Service AIC) : Absence de transmission au comptable des documents.........................28

PROCDURE 2 : INVENTAIRE.............................................................................................................................31

Risque 10 (Service Gestionnaire) : Absence d'existence physique des biens figurant linventaire

physique..........................................................................................................................................31

Risque 11 (Service charge du suivi des AIC) : Enregistrement de linventaire physique en

comptabilit auxiliaire......................................................................................................................33

Risque 12 (Service charge du suivi des AIC) : Carence dans le traitement comptable des travaux

en cours achevs............................................................................................................................35

Risque 13 (Service charge du suivi des AIC) : Absence d'amortissements et de dprciations ;

montants errons, non ajusts........................................................................................................37

PROCDURE 3 : SORTIE DES BIENS IMMOBILISS DU PATRIMOINE...............................................................................39

Risque 14 (Service gestionnaire) : Absence d'identification de la sortie de biens par le service

gestionnaire.....................................................................................................................................39

Risque 15 (Service gestionnaire) : Absence de transmission de l'information relative la sortie

des biens par le service gestionnaire..............................................................................................42

Risque 16 (Service charge du suivi des AIC) : Absence d'enregistrement de la sortie du bien au

registre d'inventaire comptable .......................................................................................................44

Risque 17 (Service charge du suivi des AIC) : erreur de liquidation lors de l'enregistrement de

lcriture de cession et des critures connexes ..............................................................................47

Risque 18 (Service charge du suivi des AIC) : Carence dans la transmission au comptable ........50

ANNEXE : SCHMAS COMPTABLES DE RGULARISATION...........................................................................................53

DES OPRATIONS DE CESSIONS DES IMMOBILISATIONS CORPORELLES TITRE ONREUX ERRONES SUR EXERCICES ANTRIEURS 53

(M14, M52, M71, M57).............................................................................................................................53

4

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

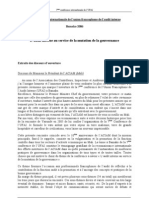

RCI

Processus Autres immobilisations corporelles

Procdures

Rception et

enregistrement

des biens

immobiliss

Inventaire

Tches

Sortie des

biens

immobiliss

Service

gestionnaire

Enregistrement au registre

dinventaire

Service charg du

suivi des AIC

Traitement comptable

Comptable

Inventaire physique des

biens immobiliss

Service

gestionnaire

Enregistrement au registre

dinventaire

Service charg du

suivi des AIC

Dtermination des

amortissements et

dprciations

Service charg du

suivi des AIC

Comptable

Evaluation de la sortie de

biens

Service

gestionnaire

Enregistrement au registre

dinventaire

Service charg du

suivi des AIC

Traitement comptable

5

CL1B - mars 2015

Acteurs

Rception des biens

immobiliss

Traitement comptable

1/1

Comptable

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

LES RISQUES MAJEURS CHEZ LORDONNATEUR

Organisation

Le Rfrentiel de Contrle Interne relatif aux Autres Immobilisations Corporelles (AIC) se rfre

une organisation interne simple qui repose sur 2 ou 3 services :

le ou les services gestionnaires assurent le contrle de l'entre des biens, l'inscription dans

l'inventaire physique et le suivi de celui-ci.

le service charg du suivi des AIC est charg du suivi des oprations au niveau de la

comptabilit patrimoniale : attribution du numro dinventaire comptable et mise jour de

l'inventaire comptable.

la direction des affaires financires assume les oprations qui lui sont traditionnellement

confies : la gestion budgtaire et comptable .

Dans le schma utilis pour le RCI, deux variantes sont possibles. Soit le service charg du suivi

des AIC et la DAF sont des entits diffrentes, soit la DAF exerce la totalit des deux missions.

Au cours des travaux conduits dans le cadre du groupe de travail "oprations patrimoniales " de

2011 2014 ainsi quau cours de travaux du groupe de travail contrle interne ddi la

rdaction du rfrentiel de contrle interne relatif aux autres immobilisations corporelles (AIC), il a

t constat que les organisations sont souvent plus complexes et diffrent du schma de base.

Les organisations adoptes varient notamment en fonction de la taille des collectivits mais aussi

compte-tenu des systmes d'informations utiliss.

Les collectivits, tout au moins les plus importantes, mettent souvent en place, des organisations

dcentralises ; les services gestionnaires et/ou le service charg du suivi des immobilisations

ralisent le pr-mandatement.

Le guide organisationnel sur le processus patrimonial dveloppe les diffrentes organisations

rencontres ainsi que des exemples de bonnes pratiques. Il indique galement les principes cls

dont le respect est incontournable quelle que soit lorganisation adopte afin de disposer d'un

inventaire fiable.

La consultation de ce guide complte utilement le prsent rfrentiel de contrle interne sur

les AIC et devrait permettre chaque collectivit de pouvoir s'approprier ce rfrentiel et

l'adapter son organisation interne propre

Catgories d'acquisitions

Deux types d'acquisitions et de cessions existent pour les AIC : celles titre onreux et celles

titre gratuit.

Les acquisitions titre onreux recouvrent les achats de biens et sont traites galement dans le

RCI Commande publique .1 Les acquisitions titre onreux sont des oprations budgtaires

donnant lieu l'mission de mandats et titres. Les cessions titre onreux recouvrent la vente de

1 Les acquisitions et cessions l' symbolique s'analysent comme des oprations titre onreux ainsi que l'intgration des travaux en

rgie.

6

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

biens avec paiement d'un prix.

Les acquisitions et cessions titre gratuit (dotation, apport, affectation, mise en concession ou

affermage, mise disposition, transferts de biens dans le cadre des transferts de comptences

ainsi que la dsaffectation et le retour des biens mis disposition ou affects) sont des oprations

non budgtaires ne donnant pas lieu l'mission de titres et mandats. Les risques sont suprieurs

sur cette catgorie d'oprations du fait de l'absence de flux financier et de mandats et titres. La

passation des oprations par le comptable est totalement dpendante des informations extra

comptables que l'ordonnateur doit lui fournir. Pour cette catgorie d'oprations, il est ncessaire de

prvoir, en termes d'organisation, des circuits d'informations formaliss l'intrieur de la

collectivit entre les services gestionnaires et le service charge du suivi des AIC / DAF ainsi

qu'entre la collectivit et son comptable.

Point de vigilance : les vritables cessions titre gratuit (hors cas de mise disposition, apport,

dotation, mise ne concession affermage) et les cessions l' symbolique s'analysent comme des

subventions d'quipement et s'imputent sur le compte 2014.. Ce sont des oprations budgtaires.

Cette particularit a t intgre dans les fiches du RCI. Chaque fois que cela est ncessaire, il a

t indiqu les particularits relatives aux acquisitions ou cessions titre gratuit tant au niveau de

lorganisation, que des mesures de contrle interne mettre en uvre.

PRECISIONS SUR LA JUSTIFICATION DES DIFFERENTES TYPOLOGIES D ACQUISITIONS

OU DE CESSIONS

Les types dacquisitions et de cessions, notamment par opration non budgtaire sont trs

diversifies. Les pices autorisant et justifiant ces oprations sont galement multiples et diffrent

selon le type dacquisition ou de cession.

A titre dexemple :

Rforme d'un bien : certificat administratif,

Transfert d'un bien dans le cadre d'un transfert de comptences : PV de transfert

contradictoire.

Ce document ne constituant pas un guide de procdure, et afin de ne pas complexifier les fiches

de risques, dont la finalit est de prconiser le dispositif de contrle interne mettre en uvre afin

de couvrir le risque identifi, les pices justifiant les diffrentes oprations seront dnommes sous

le terme gnrique de dcisions .

9 risques ont t identifis comme particulirement sensibles" :

Procdure de rception et enregistrement des immobilisations :

4 risques se rattachent cette procdure. Ils appartiennent l'opration " enregistrement

des biens au registre d'inventaire comptable". Il s'agit de s'assurer que les biens entrant

sont correctement identifis, inscrits au registre d'inventaire comptable

risque n6 "absence d'identification des biens et d'inscription au registre

d'inventaire comptable",

risque n7 "valuation, inscription sur une base errone",

7

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

risque n8 erreur dimputation,

risque n9.absence de transmission au comptable des documents.

Le degr de risque, les mesures de couverture (dont lorganisation mettre en place)

varient sensiblement selon quil sagit dacquisitions de biens titre onreux ou de biens

entrant dans le patrimoine titre gratuit.

Procdure d' inventaire :

3 risques concernent cette procdure :

risque n 11 "le registre d'inventaire comptable n'est pas actualis",

risque n12 "Carence dans le traitement comptable des travaux en cours

achevs",

risque n 13 " Absence d'amortissements et de dprciations, montants

errons et absence d'ajustement des dprciations". Alors que les

amortissements concernent l'ensemble des autres immobilisations

corporelles, ce type de biens est rarement concern par des dprciations

contrairement aux biens constituant le parc immobilier.

Procdure sortie des biens immobiliss du patrimoine :

2 risques ont t identifis au niveau de cette procdure.

risque n 14 "Absence d'identification de la sortie des biens" ; ce risque

concerne le service gestionnaire. Il sagit de s'assurer que tous les biens

sortant sont connus de ce service et que leur sortie est enregistre au

niveau de linventaire physique tenu par les services gestionnaires.

risque n17 "Erreur dimputation et/ou de liquidation lors de l'enregistrement

de l'criture de cession et des critures connexes".

Dans le schma de principe, c'est le service charg du suivi des AIC ou la

DAF qui est en charge de cette opration. Il sagit de contrler que les

critures comptables relatives la sortie de biens sont compltes et exactes.

Les anomalies relatives ce type doprations sont encore trop

frquemment constates. Comme pour la procdure rception et

enregistrement des immobilisations , il convient de distinguer les sorties

titre onreux (oprations budgtaires) et les sorties titre gratuit (oprations

non budgtaires).

8

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

PROCDURE 1 : RCEPTION ET ENREGISTREMENT DES IMMOBILISATIONS

Risque 1 (Gestionnaire) : Carence dans la rception des immobilisations

RISQUE N 1

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Rception des immobilisations par le service gestionnaire

Opration : Contrle de la rception des biens acquis titre gratuit ou onreux

Objectif :Totalit

Risque : Carence dans la rception des biens

Dtail des composants du risque

Facteurs dclenchant

Dispositif de contrle interne

Gnralits

Absence de documentation ou Il sagit de la rception des autres immobilisations corporelles ou

carence dans sa diffusion,

reues titre onreux ou gratuit (oprations non budgtaires :

dons et legs, biens reus en affectation, mise disposition de

Dfaut de formation,

biens, changes) ou provenant de production en rgie :

Absence d'identification des

- reconnaissance physique des biens,

acteurs / acteurs incomptents

- contrle des actes juridiques.

(matriel technique),

Carence dans la mise en uvre Quelques exemples :

des

contrles

(bien

non

conforme, dtrior).

dons et legs : lacceptation des dons et legs est rgie par le

CGCT (art. L 2242-1 et s.) et le CGPPP (art. L 1121-4).

Lacceptation dun don ou legs doit faire lobjet dune

dlibration.

biens acquis par crdit-bail / Biens acquis avec clause de

rserve de proprit: Le bien est inscrit linventaire au moment

de la leve de loption (Cf guide des oprations patrimoniales).

transferts de biens entre collectivits :

Ces oprations prsentent des risques accrus. Ces oprations

donnent lieu la rdaction d'un PV contradictoire entre les deux

collectivits. L'article L 1321-1 du CGCT prcise que le procsverbal indique la consistance, la situation juridique, l'tat du bien

ainsi que l'valuation de la remise en tat ventuelle.

La mise disposition dans ce cadre peut s'effectuer en pleine

proprit dans certains cas (pour les mtropoles notamment, cf

article L 5217- 5 du CGCT).

biens de retour dans le cadre d'une DSP : La convention prvoit

un inventaire des biens dit de retour . Le contrle physique

9

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

des biens s'effectue partir de ce document.

vnement

Documentation

Carence dans la rception des laboration et diffusion d'un guide de procdure dfinissant les

modalits de rception et de mise en service, les acteurs

AIC :

concerns et les supports de formalisation.

absence de rception,

rception incomplte,

Diffusion :

rception non conforme.

du guide comptable et budgtaire des oprations

patrimoniales,

du guide des oprations d'inventaire

du guide organisationnel sur le processus patrimonial,

de lorganigramme fonctionnel nominatif prcisant, en

tant que de besoin, les tches, les titulaires, les

supplants, les dlgations accordes, Il doit tre diffus

tous les acteurs, internes et extrieurs lentit et

actualis en fonction des mouvements de personnel et

des changements d'affectation au sein de l'entit.

organigramme fonctionnel.

pour la rintgration de biens la fin d'une concession

publique damnagement, diffusion de la fiche prsente

sur le site collectivits locales.

Traabilit

Impacts

Formalisation de la rception : attestation du service fait

sur la pice justificative (bon de livraison) ou sur tout

support appropri, de l'entre de l'immobilisation dans

l'inventaire physique (pour les entres titre gratuit :

dlibration ,convention, PV de mis disposition ou de

transfert).

Conservation de la liste des chantillons utiliss dans le

cadre du contrle de supervision a posteriori , ainsi que

des rsultats du contrle.

Conservation selon les cas, du bon de commande, du

bon de livraison, du march, de la convention, de la

dlibration.

Organisation (recommande)

Immobilisation

non

retrace

dans

l'inventaire physique

Dpenses indues

supplmentaires,

Risque de fraude.

ou

Formation

du

personnel,

sensibilisation

gestionnaires au suivi de linventaire,

Mise en place d'un circuit de transmission de

l'information de faon ce que la DAF soit a priori ou a

posteriori destinataire ou puisse avoir connaissance de

toutes les dcisions2 relatives aux acquisitions et

2 terme gnrique, les pices variant selon la typologie de l'acquisition.

10

CL1B - mars 2015

des

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

cessions et notamment de celles comptabiliser par

oprations non budgtaires.

Exemple de bonne pratique : mettre en place un circuit de

validation interne des dlibrations . Pour qu'une dlibration

soit inscrite l'ordre du jour, elle doit avoir t au pralable vise

par la DAF ce qui lui permet d'avoir connaissance de toutes les

dlibrations.

Exemple de bonne pratique : Le logiciel doit tre scuris. Il doit,

par exemple, exiger l'attribution d'un numro d'inventaire avant

de procder au pr mandatement ou au mandatement dfinitif.

Exemple d'organisation : le gestionnaire conserve le bon de

livraison aprs rception, il reoit la facture et opre un

rapprochement entre le bon de commande, le bon de livraison et

la facture. Il formalise son visa et transmet les pices vises

son responsable.

Les mesures de contrle mettre en uvre :

Auto-contrle :

Contrle de la qualit et de la quantit des immobilisations

reues par rapprochement systmatique entre le bon de

commande, le bon de livraison et les immobilisations reues.

Contrle de la rception des biens reus titre gratuit (opration

non budgtaire) par rapprochement entre les biens reus et les

pices (dcision de mise disposition, dcision dacception de

dons et legs, PV de mise disposition ou de transfert,

dlibration et liste des biens transfrs).

Contrle de supervision a posteriori ou contemporain selon

l'organisation adopte en interne.

Contrle de supervision contemporain sur toutes les factures

afin d'attester la ralit du service fait ; ce contrle ralis par le

chef du service gestionnaire est formalis par son visa.

Contrle de supervision a posteriori

Le chef du service gestionnaire s'assure a posteriori partir d'un

chantillon de 30 biens maximum de la ralit du service fait ; il

s'assure que le bien a t reu, qu'il est conforme au bon de

commande.

La liste des chantillons est tablie sur la base des bons de

commande reus dans le trimestre. Il est possible de dfinir des

seuils par catgories de produits. Pour les biens reus par

opration non budgtaire, l'chantillon est ralis partir des

dcisions3 relatives ces entres.

Observation :

Une partie des risques lis l'acquisition titre d'onreux d'immobilisations est trait dans le RCI

Commande publique. http://www.collectivites-locales.gouv.fr/controle-interne

3 dcision dans ce cas est le terme gnrique. Les pices variant selon la typologie de l'acquisition.

11

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 2 (Gestionnaire) : Pices justificatives de l'entre du bien dans l'inventaire physique

inexistantes, incompltes ou invalides

RISQUE N 2

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Rception des immobilisations par le service gestionnaire

Opration : Contrle de la rception des biens acquis titre gratuit ou onreux

Objectif :Justification

Risque : Pices justificatives de l'entre du bien dans l'inventaire physique inexistantes, incompltes ou

invalides (bon de livraison, PV de rception...)

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation ou Point d'attention : les frais accessoires

carence dans sa diffusion,

Les immobilisations sont comptabilises leur cot d'acquisition

Dfaut de formation,

augment des frais accessoires. Il s'agit des charges directement

Carence dans l'attribution des ou indirectement lies l'acquisition (droits de douanes, TVA non

tches ; aucun agent n'est rcuprable, frais de transport, d'installation et de montage

charg de s'assurer de la ncessaires la mise en tat d'utilisation du bien. Les frais

compltude et validit des d'tudes sont inclus dans le cot du bien au commencement des

pices justificatives d'entre travaux.

Les frais lis la formation sont considrs comme des frais

des biens dans l'inventaire,

accessoires sils sont lis la mise en service du bien.

Carence dans la mise en

uvre des contrles

Bonne pratique : laborer et diffuser aux services gestionnaires,

Les biens ne sont pas par direction ou service, une liste des biens constituant des

identifis

par le

service immobilisations sur la base des commandes habituellement

gestionnaire

comme ralises.

immobilisations" .

vnement

Les pices justificatives de

lentre

du

bien

dans

linventaire

physique

sont

inexistantes ou invalides.

Les pices sont incompltes

notamment si les pices

relatives aux frais accessoires

ne sont pas jointes.

Documentation

laboration et diffusion d'un guide de procdure dfinissant les

pices justificatives joindre l'appui de chaque immobilisation

(factures lies aux cots directement attribuables

l'immobilisation, dlibration acceptant le don, acte d'affectation,

convention de mise disposition, PV de transfert...).

Diffusion :

du guide comptable et budgtaire des oprations

patrimoniales,

du guide des oprations d'inventaire,

du guide organisationnel sur le processus

patrimonial.

de lorganigramme fonctionnel nominatif prcisant,

en tant que de besoin, les tches, les titulaires, les

supplants, les dlgations accordes, Il doit tre

12

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

diffus tous les acteurs, internes et extrieurs

lentit et actualis en fonction des mouvements de

personnel et des changements d'affectation au sein

de l'entit. organigramme fonctionnel.

Traabilit :

Impacts

Conservation du bon de commande, du bon de livraison,

du march, de la convention, dlibration ;

Certificat administratif tabli pour le comptable, bon de

rception tabli pour les entres par opration non

budgtaire ;

Conservation dune copie du bordereau de transmission

des pices au service charg du suivi des autres

immobilisations corporelles (et au service charg du

mandatement) dans le cas o les pices justificatives ne

sont pas conservs dans le service gestionnaire.

Organisation (recommande)

L'inventaire

erron,

physique

est

Formation du personnel, sensibilisation des gestionnaires

au suivi de linventaire.

Linventaire physique n'est pas

justifi,

Pour les biens reus titre gratuit (opration non

budgtaire) : tablissement du certificat administratif 4 ou

d'un bon de rception reprenant les caractristiques du

bien. Le certificat ainsi que le bon de rception sont

numrots par exercice.

Les mesures de contrle mettre en uvre :

Auto-contrle :

Contrle de la prsence et de la qualit des pices justificatives, y

compris PV de rception dans les cas o le march le prvoit et

de leur cohrence avec les biens reus avant transmission au

service charg du suivi des autres immobilisations corporelles.

Pour les biens entrant titre gratuit (opration non budgtaire),

l'auto contrle s'effectue avec le certificat administratif ou le bon

de rception.

4 le certificat administratif pour le comptable pouvant tre tablit par le service gestionnaire l'entre du bien ou ultrieurement la

liquidation. Si le certificat administratif n'est pas tablit par le service gestionnaire, celui-ci rdige un bon de rception reprenant les

caractristiques du bien entrant.

13

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 3 (Gestionnaire) : Absence dtablissement du Procs verbal de mise en service

RISQUE N 3

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Rception des immobilisations par le service gestionnaire

Opration : Contrle de l'intgration des travaux en cours achevs

Objectif :Justification

Risque : Absence d'tablissement de procs-verbal de rception ou de remise des biens

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation ou Les travaux en cours achevs concernent l'ensemble des travaux

carence dans sa diffusion,

termins qui ont pour origine un march public ou une production

immobilise ralise dans le cadre de travaux en rgie .

Dfaut de formation,

Carence dans l'attribution des Si la dure des travaux est infrieure l'exercice comptable, la

comptabilisation est effectue directement sur le compte

tches,

d'imputation dfinitive.

Carence dans la mise en

uvre des contrles

L'intgration des travaux en cours imputs sur un compte 23 un

compte d'imputation dfinitive 21 (et exceptionnellement 203)

s'effectue au vu du procs-verbal de rception ou d'un document

en tenant lieu. Le procs verbal de rception ou remise des biens

est rdig par le service gestionnaire.

Le procs-verbal de rception est une pice justificative obligatoire pour le

paiement unique ou le solde d'un march (Dcret des PJ - rubrique 43.

Les amortissements ventuels ne sont comptabiliss qu' partir

du moment o limmobilisation a reu son imputation dfinitive au

compte 21.

vnement

Documentation

Carence dans l'tablissement laboration et diffusion d'un guide de procdure,

des documents propres Diffusion :

permettre la comptabilisation

du guide comptable et budgtaire des oprations

dfinitive

des

oprations

patrimoniales,

acheves.

du guide des oprations d'inventaire,

du guide organisationnel

patrimonial,

de lorganigramme fonctionnel nominatif prcisant,

en tant que de besoin, les tches, les titulaires, les

supplants, les dlgations accordes, Il doit tre

diffus tous les acteurs, internes et extrieurs

lentit et actualis en fonction des mouvements de

personnel et des changements d'affectation au sein

14

CL1B - mars 2015

sur

le

processus

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

de l'entit. organigramme fonctionnel.

Traabilit

Impacts

Absence

dintgration

des

travaux en cours alors que

limmobilisation

est

physiquement en service.

Conservation de copies des procs-verbaux de rception

ou remise des biens ;

Conservation de la copie de ltat des oprations figurant

au compte dimmobilisation en cours (compte 23)

transmis par le service charg du suivi des AIC et

valid/annot par le service gestionnaire).

Organisation (recommande)

Formation du personnel, sensibilisation des gestionnaires

au suivi de linventaire,

Informer le service charg du suivi des AIC de lexistence

du PV et lui en transmettre une copie.

Les mesures de contrle mettre en uvre

Intgration tort de travaux en

cours.

Le bilan de ltablissement est Auto-contrle :

erron.

Contrle du correct tablissement des procs-verbaux : prsence

Linventaire est erron.

de lensemble des informations ncessaires la rception

Les amortissements ne sont (identification du bien, march concern, date de mise en service

pas calculs, ou sont calculs des immobilisations).

de faon incomplte ; le compte

Contrle de la transmission d'une copie du PV au service charg

de rsultat est fauss.

du suivi des AIC dans des dlais permettant leur prise en comte

sur l'exercice appropri par le comptable.

Contrle mutuel :

Il est ralis conjointement par la DAF et le service gestionnaire

En labsence de mise en service, contrle de leffectivit du statut

dimmobilisation en cours pour les oprations identifies comme

telles par la DAF ; Ce contrle est ralis sur la base dun tat

arrt par le service charg du suivi des immobilisations ou la

DAF.

Ce contrle doit permettre de dtecter dventuelles

immobilisations dj en service mais nayant pas donn lieu

laboration et transmission du PV de rception.

Il est ralis semestriellement ou a minima une fois par an.

15

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 4 : Absence d'inscription au registre d'inventaire physique (gestionnaire)

RISQUE N4

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Rception des immobilisations par le service gestionnaire

Opration :Inscription au registre de l'inventaire physique

Objectif : Ralit

Risque : Absence ou carence dans linscription au registre dinventaire physique

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation L'inventaire physique est le point d'entre. Aprs que les biens

et/ou

carence

dans

sa aient t reus et vrifis (rapprochement bon de commande, bon

diffusion,

de livraison, PV pour les biens transfrs ou mis disposition et

ralit du bien reu), ils sont saisis dans linventaire physique. Un

Dfaut de formation,

numro d'inventaire physique leur est attribu. Concomitamment,

Carence dans l'attribution des les biens sont marqus par une tiquette ou un code barre.

tches,

Carence dans le support de La saisie dans l'inventaire physique doit tre ralise par un

l'inventaire physique,

acteur diffrent de celui qui a rceptionn le bien. Selon

Carence dans le marquage l'organisation retenue, ce sera un agent de la DAF, ou d'un service

des

biens,

systme

de ddi du service gestionnaire si l'agent qui alimente linventaire

physique appartient une cellule diffrente de celle qui procde

marquage" dficient.

la rception.

Dans certains systmes d'information la saisie dans l'inventaire

physique entrane automatiquement l'alimentation de inventaire

comptable.

vnement

Documentation :

Absence

ou

carence

dans

lenregistrement

l'inventaire

physique :

Les biens ne sont pas

marqus,

laboration et diffusion d'un guide de procdure

Il devra notamment formaliser le moment o est attribu le

numro dinventaire comptable et l'acteur responsable.

Diffusion de la documentation relative au systme de marquage,

Les biens ne sont pas inscrits le cas chant.

l'inventaire physique.

Traabilit

La traabilit est assure par linventaire physique et le systme

de marquage des biens (tiquettes avec numro ou code barre).

Conservation des tats de rapprochement DAF / service

gestionnaire annots lors de la ralisation du contrle mutuel.

16

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

Impacts

Organisation (recommande)

Difficults de rapprochement

avec l'inventaire comptable,

Disparition de biens,

Inventaire

incomplet,

Bilan et compte de rsultat

incomplets.

comptable

Sparation des tches entre la personne qui rceptionne

le bien et celle qui saisit dans linventaire physique.

Formation du personnel, sensibilisation des gestionnaires

au suivi de linventaire,

Disposer d'un systme de marquage efficace.

Mise en place d'un circuit de transmission interne de

l'information de faon ce que la DAF soit a priori ou a

posteriori destinataire ou puisse avoir connaissance de

toutes les dcisions5 relatives aux acquisitions et cessions

et notamment celles comptabiliser par oprations non

budgtaires.

Les mesures de contrle mettre en uvre :

Auto contrle :

S'assurer du marquage des biens et de la correcte saisie des

informations sur le registre dinventaire physique.

Contrle mutuel :

Contrle mutuel ralis entre l'agent qui rceptionne le bien et

celui qui procde la saisie dans linventaire physique et attribue

le numro d'inventaire physique. Il s'agit de vrifier que tous les

biens reus ont t inscrits linventaire physique et marqus.

Le contrle peut tre ralis partir des bons de livraison reus

durant la priode contrle. Pour les biens entrs titre gratuit, le

contrle est ralis avec le certificat administratif ou le bon de

rception tabli par le service gestionnaire la rception du bien

ou les PV de transfert selon l'organisation retenue.

Observation :

L'attribution du numro dinventaire comptable est au centre de ce processus.

Toutes les immobilisations doivent tre identifies sous un numro d'inventaire unique quel que soit leur

mode d'acquisition ( titre onreux ou par opration non budgtaire).

Selon l'organisation adopte et les possibilits offertes par les systmes d'informations, l'attribution du

numro d'inventaire comptable s'effectuera des moments diffrents : au moment de l'engagement et de

l'dition du bon de commande, au moment de la rception du bien, au moment de la liquidation et du

mandatement au plus tard.

Pour les biens entrs titre gratuit (opration non budgtaire), le numro dinventaire comptable sera

attribu, selon l'organisation adopte, au moment de l'tablissement du certificat administratif, lequel est

rdig soit par le service gestionnaire qui rceptionne le bien, soit par le service charg du suivi des

AIC/DAF ultrieurement.

5 terme gnrique

17

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 5 (Gestionnaire) : les documents comptables et pices justificatives ne sont pas transmis

ou sont transmis avec retard au service charg du suivi des AIC

RISQUE N5

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Rception des immobilisations par le service gestionnaire

Opration : Transmission des documents comptables

Objectif :Totalit

Risque : Les documents comptables ne sont pas transmis ou sont transmis avec retard au service charg

du suivi des AIC

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Plusieurs organisations existent selon le type de collectivit et

Absence de documentation lorganisation interne retenue.

et/ou

carence

dans

sa

Les services gestionnaires transmettent les documents

diffusion,

comptables et les pices justificatives au service (le plus souvent

Dfaut de formation,

la DAF ou le service charg du suivi des AIC)6 qui procde

Carence dans l'attribution des l'enregistrement des AIC au registre d'inventaire comptable.

tches,

Dans d'autres organisations, le service gestionnaire saisit luimme le numro d'inventaire physique et le numro dinventaire

comptable.

Quelle que soit organisation retenue : quelques principes :

Le numro d'inventaire comptable doit rpondre des

prconisations prcises (voir Instructions budgtaires et

comptables, guide organisationnel sur le processus

patrimonial,

guide

des

oprations

d'inventaire

notamment).

Les numros d'inventaire physique et dinventaire

comptable peuvent tre diffrents pour des raisons de

granularit7 du suivi ou de suivi des biens par un logiciel

mtier .

En cas de pluralit de numros (numro d'inventaire

physique diffrent du numro d'inventaire comptable), il

est ncessaire de prvoir des tables de concordance et

de raliser priodiquement des contrles de cohrence.

En cas de ressaisie des numros dans le registre

d'inventaire comptable (logiciels non interfacs), des

contrles doivent tre mis en place afin de vrifier

priodiquement l'exactitude des saisies.

6Le service charg des autres immobilisations corporelles ( AIC) est, selon les organisations la DAF, une cellule de la DAF ou un

autre service spcialis.

7En fonction de la nature des biens concerns, un suivi agrg peut tre ralis au niveau de l'inventaire comptable et dtaill au

niveau de l'inventaire physique (cf guide des oprations d'inventaire).

18

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

vnement

Documentation

Le gestionnaire ne transmet laboration et diffusion dun guide de procdure.

pas ou pas rgulirement au Diffusion :

de l 'organigramme fonctionnel nominatif prcisant, en

service charg du suivi des

autres

immobilisations

tant que de besoin, les tches, les titulaires, les

corporelles

les

documents

supplants, les dlgations accordes, Il doit tre

ncessaires lenregistrement

diffus tous les acteurs, internes et extrieurs

des immobilisations au registre

lentit et actualis en fonction des mouvements de

dinventaire comptable.

personnel et des changements d'affectation au sein

de l'entit.

Ce risque est plus lev en cas

du calendrier de transmission de l'information au service

dacquisition titre gratuit ;

charg du suivi des AIC si la transmission ne s'effectue

labsence

d'mission

de

pas au fil de leau.

mandat entrane des omissions

du guide organisationnel sur le processus patrimonial.

quant la transmission des

informations.

Traabilit :

Conservation dune copie du bordereau de transmission des

pices au service charg du suivi des autres immobilisations

corporelles (et au service charg du mandatement) dans le cas o

les pices justificatives ne sont pas conservs dans le service

gestionnaire.

Impacts

Absence de mise jour de

linventaire

comptable

de

lensemble

des

entres

dimmobilisation

(immobilisations acquises

titre onreux, titre gratuit ou

produites par ltablissement).

Dfaut de qualit comptable :

les amortissements ne sont pas

fiables, le compte de rsultat

est impact.

Organisation (recommande)

Formation du personnel, sensibilisation des gestionnaires

au suivi de linventaire,

laboration et diffusion dun calendrier de transmission de

linformation au service charg du suivi des autres

immobilisations notamment pour les entres titre

gratuit (opration non budgtaire).

Formalisation du circuit interne de transmission des

informations patrimoniales pour les biens entrant par

oprations non budgtaires.

Les mesures de contrle mettre en uvre :

Mauvaise

qualit

de

l'information financire : bilan, Auto-contrle :

compte-de rsultat et annexes

budgtaires.

Sassurer de la transmission au service charg du suivi des AIC

des tats d'intgration des biens, de l'ensemble des pices

permettant d'tablir le contrle du bien (bon de livraison et/ ou

facture, bon de rception, PV de transfert, de mise disposition,

dlibration, certificat administratif du comptable sil est tablit,

etc ).

19

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 6 (Service charg du suivi des AIC) : absence ou carence d'identification des biens et

d'inscription au registre d'inventaire comptable

RISQUE N6 (particulirement sensible)

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Enregistrement des biens reus titre onreux ou gratuit au registre dinventaire comptable par le

service charg du suivi des AIC

Opration : Enregistrement des biens au registre dinventaire comptable

Objectif :Totalit

Risque : Absence ou carence d'identification des biens et d'inscription au registre dinventaire comptable

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation Le service charg du suivi des autres immobilisations corporelles

et/ou

carence

dans

sa reoit du service gestionnaire les documents et pices pour

inscription au registre dinventaire comptable. Cette tche porte

diffusion,

sur les biens acquis titre onreux, par opration non budgtaire

Dfaut de formation,

ou produits par l'tablissement.

Carence dans l'attribution des

Un numro d'inventaire comptable est attribu au bien.

tches,

Carence dans la transmission La gestion des numros dinventaire est au cur de la gestion de

des pices par le service l'inventaire.

gestionnaire,

Le numro dinventaire est un identifiant numrique ou alpha

Carence

physique.

dans

l'inventaire numrique librement attribu par l'ordonnateur dans la limite de

25 caractres.

Un seul modle est rglementaire et compatible avec l'application

hlios : une fiche par bien et par type de compte.

Le numro d'inventaire doit tre attribu au plus tard au moment

de l'mission du mandat d'acquisition.

Le numro d'inventaire est rappel chaque mouvement

patrimonial

affectant

l'immobilisation

(amortissements,

dprciations, sorties).

Le guide des oprations d'inventaire apporte toutes les prcisions

ncessaires notamment pour les biens de faible valeur, les biens

acquis par lot, les adjonctions

Problmatique des biens acquis par opration non budgtaire 8 :

Un certain nombre d'acquisitions : bien reu titre de dotation ou

d'apport, bien reu au titre d'une mise disposition dans le cadre

d'un transfert de comptences, immobilisation reue en

affectation, retour d'un bien mis en concession ou affermage, etc.

entrent dans le patrimoine par oprations non budgtaires.

En raison de l'absence d'mission d'un mandat et d'un flux

financier, une vigilance accrue est ncessaire. Une organisation

particulire doit tre mise en place afin d'attribuer un numro

d'inventaire et d'informer le comptable par certificat administratif

8 - Les acquisitions l' symbolique sont des oprations budgtaires.

20

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

de cette entre . Le comptable ne peut inscrire ces biens

l'tat de l'actif quau vu d'un certificat administratif accompagn

des pices justificatives ncessaires.

vnement

Documentation

Absence ou carence dans laboration et diffusion d'un guide de procdure

l'enregistrement des AIC au Diffusion :

registre

dinventaire

de l'organigramme fonctionnel nominatif prcisant, en

comptable : les immobilisations

tant que de besoin, les tches, les titulaires, les

ne sont pas recenses dans

supplants, les dlgations accordes, Il doit tre

linventaire comptable.

diffus tous les acteurs, internes et extrieurs

lentit et actualis en fonction des mouvements de

personnel et des changements d'affectation au sein

de l'entit ;

du calendrier de transmission de l'information au service

charg du suivi des AIC ;

des instructions budgtaires et comptables ;

du guide des oprations d'inventaire ;

du guide des oprations patrimoniales ;

du guide organisationnel sur le processus inventaire

des documents et pices justificatives relatives aux biens

enregistrer l'inventaire.

Traabilit

Chaque immobilisation contrle par la collectivit ou

l'tablissement indpendamment de leur statut juridique,

doit tre retrace sous un numro d'inventaire dtermin

par l'ordonnateur. A chaque bien correspond un numro

unique tout au long de la vie du bien. Ce numro est

rappel chaque mouvement patrimonial affectant le

bien.

Tenue du registre d'inventaire comptable.

Conservation des preuves des contrles oprs (listes et

tat de rapprochement annots).

Organisation (recommande)

Un numro dinventaire unique pour chaque

bien suppose la mise en place, en fonction de

lorganisation, dun suivi centralis de la numrotation.

Dans le cas o les logiciels mtiers utilisent dautres

numros , des tables de concordance doivent tre

mises en place. Dans la mesure du possible, il est

prfrable de prvoir des interfaces automatises.

Nommer un rfrent inventaire dans chaque direction

oprationnelle.

21

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Impacts

Les mesures de contrle mettre en uvre

L'inventaire

erron,

Carence dans la piste d'audit,

Le bilan est erron,

Formation du personnel.

comptable

est

Auto contrle

Contrle de lattribution du numro dinventaire par le service

charg du suivi des autres immobilisations corporelles.

Contrle de la qualit des informations saisies (dsignation

Dfaut de qualit comptable : prcise du bien, localisation, numro dinventaire, modalits

les amortissements ne sont pas damortissement).

fiables, le compte de rsultat

En cas de ressaisie des donnes manant du service

est impact,

gestionnaire, procder un contrle des donnes saisies avant

Les annexes budgtaires sont validation.

errones.

Contrle mutuel

Ce contrle concerne le service gestionnaire et le service charg

du suivi des AIC. Il s'agit partir de l'dition de la liste des

entres enregistres linventaire physique et de la liste de

celles inscrites linventaire comptable de dtecter les

discordances et de procder aux corrections ncessaires. Ce

contrle est a minima annuel, une priodicit trimestrielle est

toutefois recommande

Recommandation : Contrler que l'inventaire physique

comprenne pas des numros dinventaire sans biens rels.

ne

Contrle mutuel avec le comptable :

A minima, une fois par an, procder un rapprochement entre

l'inventaire comptable et l'tat de l'actif du comptable. Ce contrle

peut tre effectu en mme temps que le contrle du risque 6. Il

permet galement de prparer la rdaction des annexes

budgtaires patrimoniales joindre au compte administratif.

Observation :

Dans le cas o l'alimentation du registre d'inventaire comptable est effectu directement par le service

gestionnaire, il est prconis de dsigner un service centralisateur qui peut tre la DAF qui s'assurera

de la correcte consolidation des donnes saisies par chaque service gestionnaire et de la constitution d'un

registre d'inventaire unique.

22

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

Risque 7 (Service charg du suivi des AIC) : valuation et inscription sur une base errone.

RISQUE N 7 (particulirement sensible)

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Enregistrement des biens reus titre onreux ou gratuit au registre dinventaire comptable par le

service charg du suivi des AIC

Opration : Enregistrement des biens au registre dinventaire comptable

Objectif : Exactitude

Risque : valuation et inscription sur une base errone

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation Les immobilisations sont comptabilises leur cot dacquisition

et/ou

carence

dans

sa (prix dachat augment des frais accessoires). Les frais

accessoires sont les charges directement ou indirectement lies

diffusion,

lacquisition et la mise en tat dutilisation du bien. Il sagit des

Dfaut de formation,

droits de douane limportation, des frais de formation

Carence dans les points de ncessaires l'installation du bien ainsi que des frais de transport,

contrle.

dinstallation et de montage ncessaires la mise en tat

dutilisation de limmobilisation.

Le guide des oprations d'inventaire, reprend l'avis du CNoCP du

18 octobre 2012 et prsente les mthodes d'valuation des biens

historiques et culturels, des biens acquis titre gratuit, des

immobilisations non comptabilises en raison de situations

particulires, en cas de transfert entre entits publiques.(Cf

annexe 7 notamment du guide).

vnement

Documentation

valuation et inscription sur laboration et diffusion d'un guide de procdure

une

base

errone :

les Diffusion :

immobilisations

sont

des instructions budgtaires et comptables,

enregistres pour un montant

inexact.

de lavis CNoCP n 2012-7 du 18 octobre 2012 relatif aux

biens historiques et culturels,

du guide des oprations d'inventaire

de la circulaire INTB0200059C du 26 fvrier 2002,

Traabilit :

Documentation et conservation des modalits dvaluation

des immobilisations (fiche dvaluation ou tout autre

dispositif y compris informatique ou bureautique).

Conservation des preuves du contrle de supervision a

posteriori (listes annotes, tat de rapprochement).

23

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Impacts

Organisation (recommande)

Inventaire erron,

Bilan erron,

Calcul des

fauss.

Formation du personnel

Les mesures de contrle mettre en uvre :

amortissements

Auto contrle

Contrle de la valorisation des biens acquis titre onreux leur

cot dacquisition : prix d'achat major de tous les cots

directement attribuables engags pour le bien en place ou en tat

de fonctionnement.

Contrle de la valorisation des biens acquis titre gratuit

(opration non budgtaire) leur valeur vnale (valeur actuelle) ou

pour les cas particuliers, selon les prcisions fournies notamment

dans le guide des oprations d'inventaire et les instructions

budgtaires et comptables.

Contrle de la valorisation des biens produits par ltablissement

leur cot de production, au vu des lments de suivi des travaux

raliss en rgie (cot des matires premires utilises et cot de

la main duvre). En cas de travaux raliss en rgie, la tenue

dune comptabilit analytique prcise est ncessaire afin de

dterminer le cot exact de production.

Contrle de supervision a posteriori

Le responsable du service charg du suivi des AIC ou de la DAF)

dite la liste des biens inscrits sur l'exercice en cours au registre

d'inventaire comptable et la liste des mandats mis dans lanne.

Sur un chantillon de 30 oprations au maximum, Il opre un

rapprochement entre le montant mandat et le montant inventori.

Le contrle est effectu en masse puis en cas d'cart, bien par

bien. Il est prconis d'effectuer ce contrle trimestriellement. La

priodicit peut tre adapte la volumtrie.

Pour les biens acquis par des oprations non budgtaires, le

contrle vise s'assurer de la correcte valorisation des biens au

registre d'inventaire partir des dcisions (PV de transfert, des

procs-verbaux de mise disposition signs des deux parties, des

tats d'actif et de passif des biens mis disposition).

Un rapprochement peut galement tre effectu entre les biens

inscrits l'inventaire et les certificats administratifs tablis pour

informer le comptable s'ils ont dj t tablis. Ce contrle permet

de s'assurer que tous les certificats administratifs ont bien t

tablis.

Toute correction postrieure l'envoi des pices au comptable doit

lui tre notifie afin qu'il puisse en tenir compte.

24

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

Risque 8 (Service charg du suivi des AIC) : Erreur d'imputation.

RISQUE N8 (Particulirement sensible)

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Enregistrement des biens reus titre onreux ou gratuit au registre dinventaire comptable par le

service charg du suivi des AIC

Opration : Enregistrement des biens au registre dinventaire comptable

Objectif : Imputation

Risque : Erreur d'imputation

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

Absence de documentation Il s'agit notamment de la problmatique concernant la distinction

et/ou

carence

dans

sa entre les charges et les dpenses investissement*(Cf. Prcisions

en infra) Seules les dpenses d'investissement sont recenses

diffusion,

l'inventaire.

Dfaut de formation,

L'annexe 1 de la circulaire INTB0200059C du 26 fvrier 2002

Carence dans les points de prcise que "le critre de classement des biens meubles entre la

contrle

section d'investissement et la section de fonctionnement n'est pas

quantitatif mais technique. C'est la nature de l'opration qui est

considre et non son cot. Ainsi, sont des biens meubles

imputs la section d'investissement, quelle que soit leur valeur

unitaire :

- les biens numrs dans la nomenclature prsente en annexe

1;

- les biens meubles non mentionns dans cette nomenclature,

mais pouvant tre assimils par analogie un bien y figurant.

Lorsque le critre de la nature n'est pas oprant, la dpense est

classe en investissement en fonction de son montant : sont

viss les biens ne figurant pas dans la nomenclature et ne

pouvant pas tre assimils par analogie un bien y figurant. Bien

entendu, il doit s'agir de biens ne figurant pas explicitement parmi

les comptes de charges ou de stocks et revtant un caractre de

durabilit. Les biens meubles rpondant aux conditions ci-dessus,

dont le montant unitaire dpasse 500 TTC [ ...] ne peuvent tre

imputs en section d'investissement conformment larticle 47

de la loi de finances rectificative pour 1998, que s'ils figurent dans

la liste labore par chaque collectivit et ayant vocation

complter le contenu des rubriques de la liste rglementaire.

Cette liste locale doit faire l'objet d'une dlibration cadre

annuelle de l'assemble dlibrante. La dlibration cadre est

complte, le cas chant, en cours d'anne par dlibration

expresse."

Ce type de contrle a t dj ralis en amont l'occasion de la

prparation du budget et puis au niveau de l'engagement.

25

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

vnement

Documentation

laboration et diffusion d'un guide de procdure

Erreur d'imputation :

imputation sur un compte de Diffusion :

charges au lieu dun compte

des instructions budgtaires et comptables ;

dimmobilisation (ou linverse)

=> le bien ne sera pas inscrit

de la circulaire INTB0200059C du 26 fvrier 2002 et

tort linventaire comptable / le

l'instruction n 02-028-M0 du 3 avril 2002relatives aux

bien sera inscrit tort

rgles d'imputation des dpenses du secteur public local

linventaire comptable,

applicables aux comptabilits M14, M51, M52, M1-M5M7, M6, M61 ;

imputation un mauvais

compte d'immobilisation.

de lavis CNoCP n 2012-7 du 18 octobre 2012 relatif aux

biens historiques et culturels ;

du guide des oprations d'inventaire ;

du rglement budgtaire de la collectivit ou dlibration

fixant les seuils de comptabilisation en investissement

des biens intrieurs 500 ;

de la liste par service, des biens habituellement acquis

constituant des charges ou des investissements.

des documents relatifs aux biens enregistrer (factures,

pour les biens entrant titre gratuit : dlibrations, actes,

conventions, certificats administratifs) ;

Traabilit

Impacts

Conservation des factures, mandats permettant de

justifier l'inscription en immobilisation (le cas chant, cet

archivage est ralis de faon dmatrialise dans

l'application informatique)

Visa formalis du chef de service de la DAF ou d'une

personne habilite validant le flux ou le bordereau.

Conservation de la liste des chantillons utiliss dans le

cadre du contrle de supervision a posteriori et des

rsultats du contrle.

Organisation (recommande)

Linventaire est erron,

Le bilan est erron,

Le compte

erron,

Le calcul des amortissements

est fauss.

de

rsultat

est

ventuellement faire dlibrer l'assemble dlibrante sur

les seuils relatifs la comptabilisation en investissement

des biens infrieurs 500 .

Formation du personnel.

Les mesures de contrle mettre en uvre

Auto contrle

Contrle chaque enregistrement, de la correcte distinction entre

immobilisations et charges (investissement et fonctionnement) et

26

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

de la correcte imputation.

Contrle de supervision a posteriori

Chaque trimestre, le chef du service dite la liste des biens entrs

dans le registre d'inventaire comptable et contrle l'exactitude de

l'imputation comptable d'un chantillon de 30 oprations.

Le contrle de l'imputation est ralis par rapport lengagement,

aux mandats, aux certificats administratifs et aux pices

justificatives.

* Prcisions :

Les biens meubles inscrits dans l'annexe 1 pr-cite et dont la valeur unitaire est suprieure 500 sont

considrs comme des dpenses d'investissement. Ceux qui sont infrieurs 500 ne peuvent tre

imputs en section d'investissement qu condition qu'ils figurent sur une liste dresse par chaque

collectivit ; cette liste est approuve dans le cadre d'une dlibration.

Distinction entre charges et immobilisation s

Les dpenses dentretien et de rparation constituent des charges. Ainsi, le simple remplacement dun

lment indispensable au fonctionnement dun bien ne doit pas entraner limmobilisation de la dpense,

quel quen soit le montant, partir du moment o cette opration na eu pour effet que de maintenir

(entretien) ou de remettre (rparation) le bien en tat de marche sans entraner une augmentation de sa

valeur relle ou de sa dure de vie.

A linverse, constitue une immobilisation, toute dpense damlioration qui a pour effet, soit daugmenter la

valeur et/ou la dure de vie du bien, soit, sans augmenter cette dure de vie, de permettre une diminution

des cots dutilisation ou une production suprieure. Les amliorations peuvent provenir, soit du

remplacement dun lment usag par un lment neuf, soit de la transformation dun lment existant pour

le perfectionner. Ainsi, le remplacement dune chaudire par une autre plus moderne constitue une dpense

damlioration. De mme, le remplacement de lunit centrale dun ordinateur prolonge la dure dutilisation

du bien et constitue une dpense damlioration.

27

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

Risque 9 (Service AIC) : Absence de transmission au comptable des documents.

RISQUE N9 (particulirement sensible)

Procdure :Rception et enregistrement des immobilisations (acquises titre gratuit ou onreux)

Tche : Enregistrement des biens reus titre onreux ou gratuit au registre dinventaire comptable par le

service charg du suivi des AIC

Opration : Enregistrement des biens au registre dinventaire comptable

Objectif : Totalit

Risque : Absence de transmission au comptable des certificats administratifs ou du flux

Indigo Inventaire relatifs aux immobilisations acquises, reues ou intgres

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

la L'ordonnateur doit obligatoirement transmettre les informations

sa patrimoniales relatives aux entres (et sorties d'immobilisations)

son comptable public.

Carence

dans

documentation

et/ou

diffusion,

Carence dans la formation,

Carence dans les points de

contrle,

Carence dans l'attribution des

tches,

Carence dans l'tablissement

du flux Indigo Inventaire.

Cette transmission s'effectue :

par voie informatique pour l'ensemble des oprations de

nature budgtaire en respectant les caractristiques

techniques du protocole INDIGO INVENTAIRE,

par certificats administratifs pour les oprations non

budgtaires. Il est prconis de numroter ceux-ci dans

une ou des sries ininterrompues par service et par

exercice.

La transmission des informations patrimoniales (voie informatique

- certificats administratifs) s'opre soit au fil de l'eau au moment

du mandatement soit priodiquement selon un calendrier dfinir

conjointement entre l'ordonnateur et le comptable. Dans tous les

cas, il faut transmettre un flux inventaire pour complter les fiches

de leur catgorie d'inventaire et des caractristiques qui leur sont

lies.

Il est vivement conseill de prvoir des changes infra-annuels

entre l'ordonnateur et le comptable pour le flux Indigo Inventaire et

les certificats administratifs (oprations non budgtaires).

vnement

Documentation

Les documents, les pices laboration et diffusion dun guide de procdure.

comptables et le flux Indigo

Inventaire ne sont pas transmis Diffusion :

au comptable. Le risque est

des instructions budgtaires et comptables,

plus lev concernant les biens

de l'organigramme fonctionnel nominatif prcisant, en

acquis titre gratuit (oprations

tant que de besoin, les tches, les titulaires, les

non budgtaires) du fait de

supplants, les dlgations accordes, Il doit tre

l'absence de mouvement de

diffus tous les acteurs, internes et extrieurs

fonds et de flux.

lentit et actualis en fonction des mouvements de

personnel et des changements d'affectation au sein

28

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

de l'entit,

du guide comptable et budgtaire des oprations

patrimoniales,

du guide organisationnel sur le processus patrimonial,

du guide des oprations dinventaire (partie 4

notamment),

du calendrier de transmission au comptable des certificats

administratifs, pices justificatives et flux Indigo

Inventaire.

Traabilit

Impacts

Absence de rgularisation des

immobilisations en-cours,

Absence

dintgration

des

immobilisations en-cours en

compte

dimmobilisation

dfinitif,

Bilan

et

tat

de

incomplets ou errons,

Annexes

fiables.

Conservation du visa formalis du chef de service au

moment de la transmission du flux ;

Conservation des rapprochements effectus entre les

dcisions9 et les certificats administratifs ;

Conservation des doubles des certificats administratifs et

des bordereaux de transmission des certificats

administratifs signs par le chef du service ;

Conservation de la liste des chantillons utiliss et des

des rsultats des contrles de supervision a posteriori.

Organisation (recommande)

budgtaires

Mise

en

place

dune

organisation

conjointe,

ordonnateur/comptable afin de formaliser le circuit

dinformation pour les biens acquis par opration non

budgtaire.

Mise en place d'un calendrier de transmission infra

annuelle du flux Indigo inventaire et des certificats

administratifs.

Mise en place d'un circuit de transmission interne de

l'information de faon ce que la DAF, soit a priori ou a

posteriori, destinataire ou puisse avoir connaissance de

toutes les dcisions10 relatives aux acquisitions et

cessions notamment de celles comptabiliser

par

oprations non budgtaires.

lactif

non

Les certificats administratifs sont numrots dans une srie

continue par anne afin de constater facilement si un

certificat fait dfaut.

Les mesures de contrle mettre en uvre :

Il est ncessaire d'oprer une distinction entre les acquisitions

9terme gnrique

10 terme gnrique

29

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

titre onreux et celles par opration non budgtaire

Auto contrle

Contrle de la transmission effective des flux Indigo Inventaire et

des certificats administratifs selon la priodicit dfinie avec le

comptable

Contrle avant la validation du flux indigo inventaire de la

transmission de l'ensemble des informations patrimoniales

relatives aux mouvements enregistrs sur les immobilisations.

Auto contrle ou contrle mutuel selon l'organisation :

Pour les collectivits o l'ensemble des projets de dcisions ou

dcisions11 sont transmises a priori ou a posteriori la DAF ou

sont centralises au niveau de la DAF : un contrle est effectu

ce niveau afin de vrifier que les entres de biens ne donnant pas

lieu mouvement de fonds (oprations non budgtaires) sont

transmises au comptable par certificat administratif.

Dans le cas d'une autre organisation, un contrle de

rapprochement est effectu par le service charg de la

centralisation des dcisions (service juridique, secrtariat

gnral) et le service charg du suivi des AIC afin de s'assurer

que toutes les dcisions12

relatives aux acquisitions par

oprations non budgtaires ont t transmises au service charg

du suivi des AIC, enregistres l'inventaire comptable et ont

donnes lieu un certificat administratif transmis au comptable.

Contrle de supervision contemporain

Ce contrle s'effectue au moment de la validation du flux et porte

sur l'exhaustivit et la qualit des informations contenues dans le

flux Indigo Inventaire.

Contrle de supervision a posteriori

Pour les biens donnant lieu un enregistrement par opration non

budgtaire, il convient de s'assurer du respect de la procdure

d'information du comptable mise en place.

Dresser une liste des biens partir des dcisions13. A partir d'un

chantillon de 30 oprations, contrler que le certificat

administratif a t tabli et transmis au comptable. La priodicit

du contrle est fixer en fonction de la volumtrie (a minima

annuelle).

Ce contrle de supervision a posteriori peut tre ralis en partie

concomitamment avec le contrle du risque 7.

11 terme gnrique

12 terme gnrique

13 terme gnrique

30

CL1B - mars 2015

Comit de fiabilit des comptes locaux

RCI Autres immobilisations

corporelles (AIC) mars 2015

visa mdccic

PROCDURE 2 : INVENTAIRE

Risque 10 (Service Gestionnaire) : Absence d'existence physique des biens figurant

linventaire physique

RISQUE N10

Procdure : Inventaire

Tche :Inventaire physique par le gestionnaire

Opration : Contrle de la reconnaissance physique des biens

Objectif : Ralit

Risque : Absence d'existence physique des biens figurant linventaire physique

Dtail des composants du risque

Dispositif de contrle interne

Facteurs dclenchant

Gnralits

L'ordonnateur est responsable de la tenue de l'inventaire

physique. Priodiquement, et a minima une fois par an, les

Carence

dans

la services gestionnaires (ou le service charg du suivi des

documentation et/ou dans sa immobilisations procdent la reconnaissance physique et au

diffusion,

comptage des biens. Pour des raisons de volumtrie cet

Carence dans les points de inventaire peut faire l'objet d'un calendrier pluriannuel dfini en

fonction des montants et des risques.

contrle,

Carence dans la formation,

Absence d'acteurs dsigns,

Carence dans la tenue de

l'inventaire physique, absence

ou marquage dficient.

vnement

Documentation

Absence d'existence physique laboration et diffusion d'un guide de procdure

de biens inscrits linventaire Diffusion :

physique.

de l'organigramme fonctionnel nominatif prcisant, en

tant que de besoin, les tches, les titulaires, les

supplants, les dlgations accordes, Il doit tre