Académique Documents

Professionnel Documents

Culture Documents

Convergência Contábil

Transféré par

Anderson De Oliveira ReisCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Convergência Contábil

Transféré par

Anderson De Oliveira ReisDroits d'auteur :

Formats disponibles

Convergncia brasileira aos padres internacionais de

contabilidade pblica vis--vis as estratgias top-dow e

bottom-up

Janyluce Rezende Gama

Universidade Federal do Esprito Santo

Claudio Gottschalg Duque

Universidade de Braslia

Jos Elias Feres de Almeida

Universidade Federal do Esprito Santo

O Brasil est em processo de convergncia de sua contabilidade pblica em relao aos padres internacionais desenvolvidos pela Federao Internacional dos Contadores (Ifac). A implementao de

sistemas de informao contbil geralmente realizada por meio das abordagens top-down ou bottomup. Assim, este estudo tem por objetivos: 1) identificar a abordagem adotada pelo governo federal

brasileiro; 2) descrever o modelo de implementao do sistema de informao contbil pblico no

Brasil; e 3) mapear o fluxo de informaes e atores envolvidos no processo de convergncia. A abordagem qualitativa foi adotada utilizando a pesquisa documental e anlise de contedo de documentos

disponveis para operacionalizar a pesquisa. Foi identificado que o Brasil utiliza a abordagem middleup-down, que favorece a interao entre mltiplos atores no processo, diferentemente da abordagem

top-down, que segue o modelo internacional divulgado.

P a l av r a s - c h av e : sistema de informao; Federao Internacional dos Contadores; contabilidade

pblica internacional; abordagem top-down; abordagem bottom-up.

Convergencia brasilea con los estndares internacionales de contabilidad pblica vis--vis las

estrategias top-down y bottom-up

Brasil pasa por un proceso de convergencia de su contabilidad pblica con relacin a los estndares

internacionales desarrollados por la Federacin Internacional de Contadores (Ifac). La implementacin

de sistemas de informacin contable es realizada generalmente por medio de los abordajes top-down

o bottom-up. As, este estudio tiene como objetivos: 1) identificar el abordaje adoptado por el gobierno federal brasileo; 2) describir el modelo de implementacin del sistema de informacin contable

pblica en Brasil; y 3) mapear el flujo de informaciones y los actores involucrados en el proceso de

Artigo recebido em 29 dez. 2012 e aceito em 11 nov. 2013.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

184

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

convergencia. El abordaje cualitativo fue adoptado utilizando la investigacin documental y el anlisis

de contenido de documentos disponibles para poner en operacin la investigacin. Se identific que

Brasil utiliza el abordaje middle-up-down, que favorece la interaccin entre mltiples actores en el

proceso, diferentemente del abordaje top-down, que sigue el modelo internacional divulgado.

P a l a b r a s c l av e : sistema de informacin; Federacin Internacional de Contadores; contabilidad

pblica internacional; abordaje top-down; abordaje bottom-up.

Brazilian convergence with the international standards of public accounting vis--vis the topdown and bottom-up strategies

Brazil is undergoing a convergence process of its public accounting with regard to the international

standards developed by the International Federation of Accountants (Ifac). The implementation of

accounting information systems is usually conducted by means of the top-down or bottom-up approaches. Thus, this study aims to: 1) identify the approach adopted by the Brazilian federal government;

2) describe the implementation model of the public accounting information system in Brazil; and 3)

map the information flow and the actors involved in the convergence process. A qualitative approach was adopted using documentary survey and content analysis of available documents to put the

research into operation. We identified that Brazil uses the middle-up-down approach, which favors

interaction between multiple actors in the process, unlike the top-down approach, which follows the

international model disclosed.

K e y w o r d s : information system; International Federation of Accountants; international public accounting; top-down approach; bottom-up approach.

1. Introduo

O desenvolvimento de sistemas de informao envolve diversos campos de conhecimento.

Vrios so os campos do conhecimento envolvidos na teoria dos sistemas de informao, entre

eles sociologia, economia, administrao, educao, comunicao, engenharias, psicologia e

cincia da computao (Zins, 2007).

Dessa maneira, alm de uma compreenso bsica de sistemas e de elementos humanos

comportamentais, Hirschheim (1992) afirma que a epistemologia de sistemas de informao

baseia-se fortemente nas cincias sociais, porque os sistemas de informao so, fundamentalmente, sociais ao invs de sistemas tcnicos, proporcionando maior integrao entre os

atores envolvidos em processos de implementao de sistemas de informao.

A contabilidade aplicada ao setor pblico, como rea especfica da cincia social aplicada, organizada na forma de sistema de informao, cujos subsistemas oramentrio, patrimonial, custos e de compensao, conquanto possam oferecer produtos diferentes em razo

da respectiva especificidade, convergem para o produto final, que a informao sobre o

patrimnio pblico (CFC, 2008b). Esse sistema de informaes, chamado de contabilidade

pblica, passa neste momento por um processo de convergncia ao modelo internacional

desenvolvido pela International Federation of Accountants (Ifac), por meio do International

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

185

Public Sector Accounting Standards Board (Ipsasb), considerado arcabouo normativo de alta

qualidade (Chan, 2010). Essa nova estrutura tem como objetivo aprimorar a transparncia

das finanas pblicas em todos os seus desdobramentos, procurando evitar prticas de corrupo ou de gesto inadequada dos recursos pblicos (Nascimento, 2007).

No Brasil, o processo de convergncia foi iniciado com o apoio do Conselho Federal

de Contabilidade (CFC), como Conselho Profissional de Classe, e da Secretaria do Tesouro

Nacional (STN), como representante do governo (Herbest, 2010). Esse modelo internacional

foi adotado pelo governo federal brasileiro de forma obrigatria para todos os demais entes

pblicos da federao, ou seja, no apenas a Unio, mas tambm estados e municpios.

Para implementar um novo sistema de informao necessrio fazer uma escolha da

abordagem mais adequada para reduzir incertezas durante o processo. Usualmente o governo

federal opta pela abordagem top-down, em que o processo de desenvolvimento da arquitetura

de informao realizado com base no entendimento do contexto, das condies do ambiente, do contedo, dos tipos de informaes que precisam ser geradas e das necessidades dos

usurios. Todavia, outras duas abordagens podem ser utilizadas, a bottom-up e a middle-updown. Na abordagem bottom-up, o processo de desenvolvimento de um sistema de informao

realizado com base no entendimento das ferramentas utilizadas pelos usurios por meio de

diagnstico, mapeando fluxos de processos e informaes, para alavancar o contedo a ser

utilizado pelo sistema, incluindo, por exemplo, pesquisas e ndices (Hagedorn, 2000), enquanto na abordagem middle-up-down os conceitos e os meios para implementao do sistema

so elaborados pelos atores intermedirios responsveis pelo processo (Nonaka, 1988).

A literatura traz alguns pontos relevantes no processo de implementao de sistemas

de informao que precisam ser observados pelos responsveis, de acordo com Nascimento

(2007) e Zeff (2007), so eles: i) No participao dos atores que deveriam estar envolvidos

no processo; ii) Falha no compartilhamento das informaes entre os atores; iii) Falta de

incentivos aos atores para contribuir com o processo; iv) Problemas de interpretao, terminologias e linguagem; v) Falta de apoio poltico, mo de obra especializada e tecnologia; e vi)

mudana na cultura organizacional (Alvarenga Neto, Barbosa e Pereira, 2007).

Nesse contexto, o governo federal criou o Grupo Tcnico de Padronizao de Procedimentos Contbeis (GTCON) para mediar a convergncia perante vrios atores, inclusive os

apoiadores iniciais (CFC e STN). Ao designar a anlise do contexto e conceitos do sistema de

informao aos atores, o governo federal se afasta da figura de ator principal do processo,

condio esta que pode acarretar problemas e dificuldades no futuro, caso o modelo contbil

da Ifac, que a inteno da convergncia, no for implementado em sua totalidade ou sofrer

alteraes durante o processo.

Pelo exposto, pretende-se, a partir do contexto do cenrio brasileiro apresentado, investigar o seguinte problema de pesquisa: Como est sendo implementado o modelo do novo

sistema de informao contbil no setor pblico?

Dessa maneira, este estudo tem como objetivo principal identificar a abordagem adotada pelo governo federal e, como objetivos secundrios, descrever o modelo de implementao

do novo sistema contbil da administrao pblica, alm de mapear o fluxo de informaes

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

186

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

e os atores envolvidos nesse processo. Com o levantamento e a apresentao do modelo adotado pelo governo federal, essa pesquisa pretende incentivar a classe contbil a fazer parte

desse processo participando das estratgias de formulao e implementao de polticas contbeis junto aos rgos reguladores.

Na perspectiva metodolgica, este estudo possui abordagem qualitativa conforme Godoy (1995a) e Huff (2009). Essa abordagem permite conhecer mais adequadamente o fenmeno observado, mesmo de maneira exploratria. Para identificar a abordagem e o modelo

de implementao do sistema de informao contbil adotado pelo governo federal, foi utilizada a pesquisa documental como mtodo para descrever e levantar o fluxo da informao

com base em leis, decretos, portarias, atas, normas internacionais emitidas pela Ifac, e no

arcabouo normativo emitido pelo Conselho Federal de Contabilidade (CFC) e pela Secretaria

do Tesouro Nacional (STN), alm do regimento interno, calendrios das reunies e lista de

participantes das reunies do GTCON.

A partir da anlise qualitativa realizada, foi possvel identificar que a abordagem middle-up-down a utilizada na prtica, diferentemente da abordagem top-down tradicionalmente

aplicada pelo governo. De acordo com os objetivos secundrios, foi identificado que o modelo

adotado destoa do proposto pelo governo federal conforme modelo esquematizado pela STN.

Alm disso, esse modelo mapeado, pela anlise qualitativa, pode gerar conflitos e morosidade

no processo, podendo ocorrer possveis interferncias por disputa de poder no processo.

Este artigo est dividido da seguinte maneira aps a introduo: a seo 2 apresenta o

referencial terico; j a seo 3 apresenta os procedimentos metodolgicos; a seo 4 discute

a abordagem identificada e a anlise do modelo; por fim, as consideraes finais, limitaes

do estudo e sugestes para futuras pesquisas so apresentadas no tpico 5.

2. Referencial terico

2.1. Sistemas de informao e sistemas de informao contbil

O sistema de informao (SI) pode ser analisado de trs maneiras diferentes: primeiro, como

um sistema tcnico implementando tecnologia da informao e telecomunicaes; segundo,

como um sistema social, como uma organizao em conexo com suas necessidades de informao; e terceiro, como um sistema conceitual, ou seja, uma abstrao de qualquer um dos

anteriores (Ifip, 1998).

O foco de atuao da maioria dos estudos em SI relaciona-se com questes da anlise

organizacional, ampliando-se cada vez mais para incluir temas abrangentes (Rodrigues Filho

e Ludmer, 2005). Contudo, pode-se afirmar que h ligao entre sistema de informao e

tecnologia da informao. Essa vinculao se faz evidente quando se considera que o sistema

de informao envolve pessoas, tecnologias, procedimentos e a adoo de mtodos (Amorim

e Tomal, 2011).

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

187

Segundo Capurro e Hjorland (2007:193),

Quando representamos os dados em nossos sistemas de informao, o fazemos a fim de dar suporte a certas atividades humanas. No deveramos simplesmente considerar nossas representaes como objetivas, porque isto implica que nunca especificamos completamente as suposies

tericas, sociais e histricas com base nas quais agimos. Todos os tipos de sistemas de informao

tm polticas e objetivos mais ou menos explcitos. O que consideramos como informao deveria

tambm ser um reflexo da funo social do sistema de informao.

No campo das cincias sociais aplicadas encontra-se a contabilidade. Nas cincias contbeis, o sistema de informao contbil representa a estrutura de informao sobre identificao, mensurao, avaliao, registro, controle e evidenciao dos atos e dos fatos da gesto

do patrimnio pblico, com o objetivo de orientar e suprir o processo de deciso, a prestao

de contas e a instrumentalizao do controle social (CFC, 2008b).

No setor pblico, o sistema de informao contbil est estruturado em subsistemas de informao com funes bem definidas, sendo eles: oramentrio, patrimonial, custos e compensao. Em 2009 o subsistema financeiro foi excludo por fora da resoluo CFC no 1.268/2909,

porm a informao financeira passou a ser controlada no subsistema patrimonial.

Na administrao pblica, a contabilidade governamental um importante instrumento de apoio s polticas pblicas. Sistemas de informaes contbeis podem conduzir s melhorias na gesto financeira governamental. Porm, a contabilidade governamental em si no

uma poltica pblica, mas contribui para o desenvolvimento socioeconmico, por meio do

seu efeito sobre a gesto e accountability financeira pblica. No entanto, a contribuio do

sistema contbil necessariamente indireta e de longo prazo (Chan, 2010).

A funo de cada subsistema definida da seguinte forma: o subsistema oramentrio

registra, processa e evidencia os atos e os fatos relacionados ao planejamento e execuo

oramentria; o subsistema oramentrio patrimonial registra, processa e evidencia os fatos

financeiros e no financeiros relacionados com as variaes qualitativas e quantitativas do

patrimnio pblico; o subsistema oramentrio de custos (criado em 2009) registra, processa

e evidencia os custos dos bens e servios, produzidos e ofertados sociedade pela entidade

pblica; e o subsistema oramentrio de compensao registra, processa e evidencia os atos

de gesto cujos efeitos possam produzir modificaes no patrimnio da entidade do setor pblico, bem como aqueles com funes especficas de controle (CFC, 2009).

A representao do sistema de informao da contabilidade aplicada ao setor pblico

conforme o Conselho Federal de Contabilidade est apresentada na figura 1.

Esses subsistemas contbeis devem ser integrados entre si e a outros subsistemas de

informao de modo a subsidiar a administrao pblica sobre o desempenho da unidade

contbil no cumprimento da sua misso; a avaliao dos resultados obtidos na execuo dos

programas de trabalho com relao economicidade, eficincia, eficcia e efetividade;

a avaliao das metas estabelecidas pelo planejamento; e a avaliao dos riscos e das contingncias (CFC, 2008b).

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

188

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

Figura 1

Representao do sistema de informao contbil no setor pblico

Fonte: CFC (2009).

2.2 Abordagens top-down, bottom-up e middle-up-down no desenvolvimento dos

sistemas de informao contbil na administrao pblica

O estudo das abordagens utilizadas na implementao de sistemas de informaes, de sistemas de gesto (Ferreira e Otley, 2009) ou de polticas pblicas (Oliveira, 2006) emprega,

geralmente, duas abordagens de implementao de sistemas para anlise do contexto e do

processo, a top-down e a bottom-up. No entanto, ambas as abordagens podem ser conflituosas

dependendo da realidade investigada e do ambiente analisado, fato que culminou no equilbrio entre as duas abordagens, surgindo a middle-up-down.

A abordagem top-down segue o modelo hierrquico clssico da pirmide organizacional, acontecendo de cima para baixo. J na abordagem bottom-up o conhecimento formado

pela base e a organizao tem um formato mais plano, passando a ter poucos nveis hierrquicos entre o topo e a linha de frente (Pereira, 2003).

Nonaka (1988) explica que a abordagem top-down comea com o decisor central e com

uma poltica autoritria declarada prossegue para baixo por meio da estrutura hierrquica

administrativa para examinar em que extenso os objetivos legalmente foram alcanados e os

procedimentos seguidos. J a abordagem bottom-up se inicia com uma anlise dos diversos

atores que interagem no nvel operacional e trabalha para trs para mapear os resultados e os

impactos da poltica em termos das estratgias adotadas pelos atores em resposta escolha

particular da poltica.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

189

As abordagens top-down e bottom-up se diferenciam quanto ao foco de anlise. A primeira centra-se nas normas e nos planos, desconsiderando a influncia dos implementadores,

j a segunda centra-se nos atores executores e suas aes. As crticas abordagem top-down

baseiam-se na constatao de que dificilmente se capaz de elaborar normas que possam

prever as condies, dinmicas e comportamentos de uma cadeia de atores diversos e interdependentes. J a abordagem bottom-up questiona o suposto da influncia decisiva dos formuladores sobre o processo de implementao, e considera que a implementao um processo

disperso e descentralizado, reconhecendo somente o papel importante dos implementadores

(Lima e Dascenzi, 2012).

Dessa forma, na viso de Nonaka e Takeuchi (1997), nenhum dos dois modelos adequado no processo de criao do conhecimento. Na abordagem top-down os gerentes de nvel

mdio processam muita informao, mas raramente participam do processo de criao do

conhecimento. J na abordagem bottom-up o criador do conhecimento certamente um indivduo de mentalidade empreendedora da base da organizao, enquanto gerentes de nvel

mdio desempenham papel mnimo.

Segundo Brito (2008), h outra abordagem alm da bottom-up e da top-down, denominada middle-up-down, em que os conceitos so construdos pelas prprias equipes de trabalho.

Essa ltima abordagem definida por Escrivo, Nagano e Escrivo Filho (2011) como conceito criado do meio para cima e para baixo. Nesse caso, a gerncia de nvel mdio resolve a

contradio entre o que a cpula espera criar e o que realmente existe no mundo real (viso

dos atores que atuaro no processo).

No modelo middle-up-down os gerentes de primeira linha (ou altos executivos) articulam

a viso para a organizao, enquanto os funcionrios no operacional examinam a realidade. A

defasagem entre a viso ou o sonho e a realidade abrandada pelos gerentes de nvel mdio,

que atuam como mediadores entre os dois, criando conceitos de produtos intermedirios. Ao

faz-lo, eles resumem o conhecimento tcito da alta gerncia e dos funcionrios operacionais

tornando-o explcito e incorporando-o a novos projetos (Silva, Ribeiro e Rodrigues, 2004).

Oliveira (2006) considera essa abordagem til na anlise de polticas pblicas, ainda mais

durante o processo de implementao.

Nonaka (1988), analisando essas trs abordagens numa montadora de veculos japonesa, sintetiza que a abordagem top-down essencialmente dedutiva, enquanto a bottom-up

essencialmente indutiva. Na perspectiva desse autor, a abordagem middle-up-down pode

incorporar os pontos fortes da gesto dedutiva e indutiva.

Porm, o modelo funcional dos sistemas de informao (SI) muitas vezes do tipo

top-down. Nesse caso, os aspectos dinmicos do SI e atividades no so totalmente descritos.

Essa abordagem tem um ponto de vista centrado no SI. A relao das atividades que cercam o

SI descrita como unificada. possvel descrever o fluxo de informao. A descrio de SI

contextualizada. A decomposio hierrquica rejeitada como uma abordagem principal descritiva e analisada. Em vez disso, uma abordagem contextual preferida. Diferentes contextos

de atividades so descritos e ligados entre si (Goldkuhl, 1992).

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

190

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

Ainda nesse contexto de polticas pblicas, Carvalho, Barbosa e Soares (2010) explicam

que na abordagem do tipo top-down a deciso poltica autoritria, definida em um nvel

central. Por outro lado, a abordagem do tipo bottom-up leva em considerao a complexidade do processo de implementao. Observa-se que essas no so mutuamente excludentes,

uma vez que ambas fornecem informao til sobre o processo de implementao. Em alguns

casos uma abordagem pode ser mais importante que a outra, e em outros casos ambas so

igualmente relevantes, embora em diferentes fases do complexo e dinmico processo de implementao.

Segundo Silva e Melo (2000), na viso clssica do ciclo de polticas pblicas no se

consideram os efeitos retroalimentares relativos implementao sobre a formulao da poltica e esta nunca est a cargo de apenas um agente e no ocorre no mbito de uma organizao apenas, mas de um campo interorganizacional. Para os autores, a abordagem top-down

centra-se na questo dos mecanismos de controle sobre os atores implementadores para que

os objetivos da poltica sejam atingidos. Por sua vez, a abordagem bottom-up enfatiza os

incentivos que induzem os atores implementadores a aderir normativa e operacionalmente

aos objetivos da poltica. O ciclo de formulao e implementao de polticas pblicas que

consideram a retroalimentao e o monitoramento no processo j so vistos como um avano

viso clssica.

Segundo Carvalho, Barbosa e Soares (2010), na implementao de novas polticas pblicas de suma importncia que os gestores e profissionais tenham conhecimento e compreenso suficiente das variveis do processo e do planejamento.

No ano de 2008 o governo federal alterou sua poltica institucional com a reforma da

contabilidade governamental, instrumento de apoio s polticas pblicas. A implementao

do novo sistema de informao contbil foi baseada no modelo internacional da Ifac e deve

ser adotado por todos os entes pblicos da federao, Unio, estados e municpios.

2.3. O processo de implementao do novo sistema de informao contbil na

administrao pblica

Qualquer processo de mudana na sociedade informacional envolve aspectos tecnolgicos,

estruturais e, em especial, relacionados cultura e gerao do conhecimento, uma vez que

fundamental o envolvimento das pessoas participantes nesse processo (Amorim e Tomal,

2011). O processo de implementao do novo sistema de informao contbil patrimonial

baseado no modelo internacional no foi diferente, gerando impactos em diversos pases do

mundo (Zeff, 2007; Chan, 2010; Herbest, 2010).

A internacionalizao da contabilidade aplicada ao setor pblico iniciou-se com a Ifac

em 1977, com o propsito de fortalecer mundialmente a contabilidade do setor pblico. No

Brasil, as International Public Sector Accounting Standards (Ipsas), conhecidas por Normas

Internacionais de Contabilidade para o Setor Pblico (NICSP), so padres internacionais

de alta qualidade criadas para melhorar a elaborao de demonstraes contbeis pelo setor

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

191

pblico, em que estes estabelecem regras de reconhecimento, mensurao, apresentao e

evidenciao alistadas a transaes e eventos em demonstraes contbeis para fins gerais

(Zeff, 2007).

Segundo Chan (2010), o processo de elaborao das NICSP evoluiu em duas fases. De

1996 a 2002, o comit da Ifac para o setor pblico (Ipsasb), essencialmente, importou normas

contbeis e de relatrio financeiro do setor privado para o setor pblico, fazendo alteraes

relativamente pequenas. A partir de 2003, o Comit das NICSPs tem focado questes que so

prprias do setor pblico, como tributos e oramento para os relatrios financeiros.

O CFC, como rgo de classe, divulgou em 2008 as NBC T 16 (Normas Brasileiras de

Contabilidades Aplicadas ao Setor Pblico), um conjunto de 10 normas, atualmente 11 aps

a publicao da NBCT 16.11 em dezembro de 2011. Fato indito desde que o sistema CFC foi

organizado h mais de 60 anos (Fragoso et al., 2012).

Segundo estudo de Fragoso e colaboradores (2012), a anlise do estgio de convergncia conceitual entre as normas brasileiras de contabilidade aplicadas ao setor pblico

(NBCTSP) e as Ipsas demonstra que, por ordem de convergncia avaliada, os tpicos referentes NBC T 16.3 planejamento e seus instrumentos sob o enfoque contbil e NBC T 16.7

consolidao das demonstraes contbeis foram as normas que mais convergiram com os

Ipsas, apresentando um percentual de aderncia de 73,40% e 71,43% respectivamente. As

normas que apresentaram um percentual de aderncia abaixo de 10% de sua base conceitual

foram: NBC T 16.4 transaes no setor pblico, NBC T 16.5 registro contbil e NBC T

16.8 controle interno. Os autores inferiram que as normas que mais convergiram mantm

em seu arcabouo conceitos mais atrelados atualidade global, no que tange ao planejamento

e ao processo de consolidao de demonstraes. J no que se refere a transaes no setor

pblico, registro contbil e controle interno, predominam as caractersticas prprias (cultura,

regulao, economia), o que pode justificar o pequeno percentual de convergncia.

J o governo brasileiro, por meio do Ministrio da Fazenda, possui como marco importante desse processo a Portaria STN no 136, de 6 de maro de 2007, que criou o GTCON, que

no incio priorizou seus esforos na elaborao de um novo Plano de Contas para permitir a

consolidao das contas pblicas. Foram realizados diversos estudos e discusses com a participao de vrios rgos e entidades tcnicas representativas da sociedade.

No contexto brasileiro, o processo de convergncia das normas contbeis aos padres

internacionais atingiu tanto o setor privado, quanto o setor pblico. Segundo Fragoso e colaboradores (2012), ao contrrio do setor privado, onde a informao contbil tem uma influncia muito forte no mercado de capitais, podendo afetar o preo de aes, o valor das

empresas, a remunerao de executivos. No setor pblico, a principal funo da informao

contbil o controle: verificar se os gastos pblicos esto de acordo com as peas oramentrias, se as receitas previstas foram devidamente arrecadadas, as reas que necessitam de

priorizao de investimentos.

Para Ribeiro Filho e colaboradores (2009), o caso brasileiro reflete vrios aspectos internacionais, no que tange gesto pblica. No decorrer dos anos possvel identificar diversos problemas de difcil soluo, como o caso das demandas cada vez maiores por servios

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

192

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

pblicos em contraposio com a escassez de recursos. Tais problemas tm gerado dificuldades de natureza administrativa e financeira, bem como a gerao de dficits constantes que

devem ser demonstrados pela contabilidade.

Porm, o sucesso da reforma na contabilidade governamental depende da capacidade

de mobilizar o apoio dos lderes polticos, que ajustam o tom pela exigncia de uma maior

prestao de contas (accountability) e transparncia. Sua determinao poltica encontrar

uma melhor possibilidade de realizao se for reforada pelo apoio de ministros e altos funcionrios, a fim de alterar a forma pela qual o governo opera. Devido sua natureza tcnica, o

marketing das propostas de reforma para os polticos e para os gestores do topo da hierarquia

torna-se uma tarefa desafiadora (Chan, 2010).

3. Procedimentos metodolgicos

Este estudo possui como estratgia de pesquisa a abordagem qualitativa, conforme explicam

e orientam Godoy (1995c) e Creswell (2007). Godoy (1995b) sustenta que as pesquisas qualitativas partem de questes ou interesses amplos e procuram obter informaes descritivas

que envolvam pessoas, lugares e processos.

Essa perspectiva metodolgica aproxima o pesquisador do ambiente para compreender

o fenmeno que est sendo investigado. No entanto, Castro (2006) orienta que o pesquisador

se mantenha independente do processo para evitar vis ou juzo de valor. Para isso, optou-se

pela pesquisa documental para compreender o processo investigado a partir da perspectiva

dos participantes (Godoy, 1995b:63), mas indiretamente pelos documentos pblicos disponibilizados pelos atores envolvidos no processo de convergncia.

Dessa maneira, a anlise de contedo passa a ser o instrumento para obter as informaes para descrever o fenmeno observado a partir dos documentos. Godoy (1995c:67)

considera que a anlise de contedo pela pesquisa documental (...) constitui-se numa valiosa

tcnica de abordagem de dados qualitativos, podendo ser tambm utilizada para complementar informaes obtidas em outras fontes.

Assim, partindo de uma perspectiva metodolgica exploratria e descritiva para responder o problema de pesquisa, o estudo foi realizado em duas etapas. Na primeira etapa foi

realizado um levantamento de informaes e referncias textuais, utilizando a pesquisa bibliogrfica e documental (documentos em papel e arquivos eletrnicos). Buscou-se por meio

dessa estratgia de pesquisa compreender o processo de implementao do novo sistema de

informao da contabilidade aplicada ao setor pblico, nas leis, decretos, normas internacionais emitidas pela Ifac, e no arcabouo normativo emitido pelo CFC e pela Secretaria do

Tesouro Nacional (STN).

A segunda etapa trata de uma descrio do ambiente informacional, da identificao

dos atores envolvidos no processo, que podem ser rgos de execuo, controle ou de classe,

e do mapeamento do fluxo das informaes do processo de convergncia aos padres internaRev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

193

cionais de contabilidade do setor pblico da Ifac, sendo, no caso brasileiro, o GTCON constitudo por vrios atores para facilitar a convergncia.

Dessa maneira, foram analisadas as portarias (Portarias STN no 136, de 6 de maro de

2007; no 415, de 15 de julho de 2010; no 582, de 13 de outubro de 2010; e no 109, de 21 de

fevereiro de 2011), Regimento Interno, calendrios das reunies e listas de participantes do

GTCON.

Esse segundo levantamento buscou por meio da lista de participantes do GTCON disponibilizada no site da Secretaria do Tesouro Nacional apurar: primeiro, a representao de

membros da Unio, estados e municpios nesse grupo de trabalho; e segundo, a representao

de rgos de execuo e controle do governo bem como entidades particulares prestadoras de

servio na administrao pblica.

Por fim, para consecuo dos objetivos deste estudo, utilizou-se a lista mais recente

quando da elaborao desta pesquisa, datada de maio de 2012, para identificar os atores que

participaram da reunio. Essa uma maneira para capturar a representatividade dos participantes no processo.

4. Anlise qualitativa e identificao do modelo

4.1 Apresentao e anlise do ambiente informacional

A anlise desta pesquisa identificou e definiu o mapeamento de implementao do novo sistema de informao da contabilidade aplicada ao setor pblico. A identificao do modelo de

convergncia importante para que os atores envolvidos possam compreender o processo por

meio de uma viso macro, e assim conseguir definir seu papel dentro desse contexto evitando

potenciais conflitos e sobreposies de decises.

O modelo identificado retrata ainda o ciclo de produo de conhecimento na rea da

contabilidade aplicada ao setor pblico, por meio do processo de implementao de novas

polticas contbeis que podem sofrer restries por limitaes do sistema de informaes. No

ciclo da produo do conhecimento, o primeiro momento o da seleo e coleta de dados que

so organizados para dar sentido informao. Aps se considerar a informao existente

sobre determinado tema, possvel estruturar uma viso sobre dado conhecimento que, ao

estabelecer relaes com outros conhecimentos, poder gerar novos dados (Novaes, 2011),

em outras palavras, novas informaes e novas abordagens.

Nesse ciclo, encontra-se a fase de implementao que representa o processo por meio

do qual os objetivos podem ser alterados e recursos mobilizados para atender e realizar esses

objetivos. Pode at ser vista como um processo de alterao da poltica que se quer implementar. Se no planejada, ela pode levar ao fracasso de uma poltica (Carvalho, Barbosa e

Soares, 2010). Por esse motivo importante que o modelo de implementao do novo sistema

de informao da contabilidade aplicada ao setor pblico seja entendido por todos os atores

envolvidos no processo, para que o conhecimento possa chegar at a base do modelo.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

194

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

Entre os atores principais do modelo esto: a IFAC, o CFC, a STN e o GTCON. Este ltimo representando os rgos de execuo e controle dos governos federal, estaduais e municipais, bem como entidades particulares prestadoras de servio para a administrao pblica.

Cada um dos atores explicado a seguir no quadro 1.

Quadro 1

Definio dos atores que compem o modelo do novo sistema de informao da

contabilidade aplicada ao setor pblico

rgo

Descrio

Produto

International Federation

of Accountants (Ifac)

Organizao global para a profisso contbil.

Fundada em 1977, com misso de servir ao

interesse pblico e fortalecer a profisso contbil

ao redor do mundo.

Engloba mais de 160 entidades associadas em

aproximadamente 125 pases, dentre eles o Brasil.

Conjunto de normas profissionais

internacionais referentes a auditoria,

assegurao, tica, educao e normas para

a elaborao de demonstraes contbeis

para os setores pblico e privado.

International Public

Sector Accounting

Standards Board

(Ipsasb)

o Conselho, constitudo pela Ifac, responsvel por Conjunto de 31 normas internacionais

(Ipsas ou NICSP), das quais no Brasil

desenvolver e emitir sob sua prpria autoridade

apenas 30 foram traduzidas.

Normas Internacionais de Contabilidade para o

Setor Pblico (Ipsass).

Conselho Federal de

Contabilidade (CFC)

o rgo de representao profissional da classe

contbil no Brasil. Como rgo regulador das

prticas contbeis e membro da Ifac, constituiu

o Grupo de Trabalho da Convergncia no Setor

Pblico (GTCP), para cumprimento da agenda da

convergncia.

Conjunto de 11 normas brasileiras de

contabilidade aplicadas ao setor pblico

(NBCASP). NBCT 16.1 a 16.11.

Possui ainda Interpretao Tcnica (IT SP) e

o Comunicado Tcnico (CT SP).

Secretaria do Tesouro

Nacional (STN)

o rgo central de Contabilidade da Unio.

Possui atribuio de administrar os sistemas de

programao financeira, de execuo oramentria

e de contabilidade pblica.

Possui trs produtos referentes a esse

processo. O MCASP, as notas Tcnicas (NT),

e as Orientaes Tcnicas (OT).

Grupo Tcnico de

Padronizao de

Procedimentos

Contbeis (GTCON)

Grupo de carter tcnico e consultivo

representativo dos atores que compem a

base do modelo do processo de convergncia.

Representado por rgos de execuo e controle.

Recomendaes consignadas em atas, com

objetivo de reduzir divergncias e duplicidades,

em benefcio da transparncia da gesto

contbil, da racionalizao de custos nos entes

da Federao e do controle social.

Fonte: Elaborado pelos autores.

4.2 International Public Sector Accounting Standards Board (Ipsasb)

Nos esforos para realizar sua misso, a Ifac constituiu o Ipsasb, que o conselho responsvel

por desenvolver e emitir as Normas Internacionais de Contabilidade para o Setor Pblico (Ipsas). O Ipsasb conta com um Grupo Consultivo, sem poder de voto, que principalmente um

frum eletrnico, porm h reunies regionais ou, caso necessrio, uma reunio em plenrio

com todos os membros do Grupo Consultivo pode ser realizada (Ifac, 2010).

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

195

As Ipsas, que adotam regime de competncia, so baseadas nas Normas Internacionais

de Contabilidade (IFRS), emitidas pelo International Accounting Standards Board (Iasb), que

so adaptadas ao contexto do setor pblico quando conveniente (STN, 2012).

Os membros do Ipsasb so indicados pelo comit de nomeao e nomeados pela Diretoria da Ifac. Alm disso, um nmero limitado de observadores, provenientes de instituies

com interesse nas demonstraes contbeis do setor pblico, nomeado, porm sem direito a

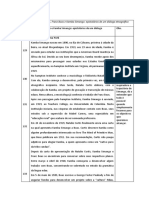

voto. O processo legal do Ipsasb demonstrado na figura 2.

Figura 2

Due process do Ipsasb

Fonte: STN (2012).

Para o desenvolvimento das Ipsass, o Ipsasb adota um devido processo legal que oferece

oportunidade s partes interessadas apresentarem seus comentrios, e inclui consulta ao seu

Grupo Consultivo.

O devido processo legal do Ipsasb abrange os seguintes passos: 1. Estudo das normas e

troca de diferentes pontos de vista sobre as questes discutidas com reguladores nacionais; 2.

Considerao de pronunciamentos emitidos por: Iasb; Normatizadores em mbito nacional,

autoridades reguladoras e outros rgos competentes; 3. Formao de comisses de coordenao e anlise, comits assessores do projeto ou subcomits para providenciar dados sobre

o projeto ao Ipsasb; 4. Publicao de uma Minuta Expositiva destinada discusso e consulta

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

196

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

pblica; 5. Considerao de todos os comentrios recebidos dentro do perodo de consulta

pblica; e 6. Publicao de uma Ipsas que inclui uma Base para Concluses que explica os

passos seguidos no devido processo legal do Ipsasb (Ifac, 2010).

Grupo Tcnico de Padronizao de Procedimentos Contbeis (GTCON)

No Brasil, o processo de convergncia contbil no setor pblico foi desenvolvido pensando na

participao de vrios atores do processo, sejam rgos de execuo, controle ou particulares.

Para isso, foi criado o GTCON, que um grupo de carter tcnico e consultivo, manifestandose atravs de recomendaes consignadas em atas, com objetivo de reduzir divergncias e

duplicidades, em benefcio da transparncia da gesto contbil, da racionalizao de custos

nos entes da Federao e do controle social (Portaria STN no 109/2011). composto por

representantes de todos os entes da federao, Unio, estados e municpios, entre rgos de

execuo, controle e particulares. Assim, por meio desse grupo, os atores que compem a base

do modelo ganharam participao na construo do processo de convergncia.

O processo , desde o incio, conduzido de maneira transparente pela Secretaria do

Tesouro Nacional. Toda informao, incluindo lista de participantes, material de discusso,

calendrio e local das reunies, est disponvel no site da STN. As reunies so realizadas de

duas a trs vezes no ano. Segundo a portaria STN no 109/2011, o pleno do GTCON composto por representantes vinculados s instituies apresentadas no quadro 2.

Quadro 2

Representao de Instituies de formao do GTCON

Instituies de formao do GTCON

I. Secretaria do Tesouro Nacional (STN)

Entes Federativos

Unio

II. Associao Brasileira das Secretarias de Finanas das Capitais (Abrasf)

Municpio

III. Associao Brasileira dos Municpios (ABM)

Municpio

IV. Associao dos Membros dos Tribunais de Contas do Brasil (Atricon)

V. Confederao Nacional dos Municpios (CNM)

Estado/Municpio

Municpio

VI. Conselho Federal de Contabilidade (CFC)

Unio

VII. Conselho Nacional dos rgos de Controle Interno dos Estados e do DF (Conaci)

Estado

VIII. Consultoria de Oramento e Fisc. Financeira, da Cm. dos Deputados (Conof)

Unio

IX. Consultoria de Oramentos, Fiscalizao e Controle, do Senado Federal (Conorf)

Unio

X. Controladoria-Geral da Unio (CGU)

Unio

XI. Departamento dos Regimes de Previdncia no Servio Pblico (DRPSP/SPS/MPS)

XII. Frente Nacional de Prefeitos (FNP)

XIII. Grupo dos Gestores de Finanas Estaduais (Gefin)

Unio

Municpio

Estado

Continua

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

197

Convergncia brasileira aos padres internacionais de contabilidade pblica

Instituies de formao do GTCON

XIV. Instituto Brasileiro de Geografia e Estatstica (IBGE)

Entes Federativos

Unio

XV. Instituto Rui Barbosa (IRB)

Estado/Municpio

XVI. Secretaria de Oramento Federal (SOF)

Unio

XVII. Tribunal de Contas da Unio (TCU)

Unio

Fonte: Adaptado de STN (2012).

4.3 Anlise dos modelos

O primeiro modelo de sistema de informao do setor pblico analisado nos dispositivos legais e normas contbeis foi o elaborado pela STN, conforme pode ser observado na figura 3.

Figura 3

Modelo de implementao do novo sistema de

informao contbil no setor pblico

Fonte: Adaptado da Secretaria do Tesouro Nacional (2010).

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

198

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

O modelo desenvolvido pela STN apresenta um processo simples, mas que no condiz

com a real implementao da convergncia contbil no setor pblico brasileiro, j que no

leva em considerao a atuao do GTCON. No modelo da STN: i) a Ifac emite as normas

internacionais (Ipsas); ii) o CFC estuda, discute e elabora as normas brasileiras, NBCASP ou

NBCT 16, baseadas nas normas internacionais; iii) a STN edita os Manuais de Contabilidade

Aplicada ao Setor Pblico (MCASP), com base nas normas brasileiras e internacionais; iv) os

produtos desenvolvidos pelo CFC e STN so disponibilizados para o setor pblico em geral.

Entretanto, ao analisar o processo do modelo da figura 3, foram identificadas divergncias entre o modelo exposto e o que ocorre na prtica por meio da documentao analisada.

Assim, foi possvel apresentar um modelo alternativo, mais detalhado, considerando as abordagens top-down ou bottom-up.

Na anlise dos modelos de implementao do novo sistema de informao da contabilidade aplicada ao setor pblico, percebe-se que a STN apresentou um modelo sem considerar

um ator fundamental no processo, o GTCON.

Dessa forma, a abordagem top-down, no modelo da figura 3, parece prevalecer no processo de convergncia das normas contbeis aplicadas ao setor pblico. Porm, a base do

modelo formada pelo setor pblico possui representantes com direito a voto no GTCON, que

contribuem na construo dos produtos (manual de contabilidade pblica, normas tcnicas,

interpretaes tcnicas e orientaes tcnicas) que posteriormente sero implementados por

eles mesmos.

Assim, no foi possvel observar que a abordagem top-down tenha sido adotada na sua

completude nesse processo, j que existe participao efetiva dos atores da base na construo

das novas normas contbeis. Alm disso, o modelo tambm no apresenta a participao da

STN no CFC no processo de criao das novas normas contbeis. Pode-se afirmar que a participao do GTCON muda fundamentalmente a abordagem de implementao do novo Sistema

de Informao Contbil no Setor Pblico.

Para a definio de um novo modelo, mais detalhado, foi realizado um levantamento no

stio eletrnico da STN, relacionando os documentos referentes constituio e realizao

do trabalho do GTCON. A anlise foi realizada em duas etapas. A primeira etapa visando apurar

a representao de membros da Unio, estados e municpios. A segunda etapa visando apurar a

representao de rgos de execuo e controle do governo bem como entidades particulares

prestadoras de servio na administrao pblica.

Verificou-se que o grupo formado por 22 membros titulares e 11 suplentes das instituies apresentadas no quadro 1, dos quais apenas os membros titulares possuem direito a

voto, na falta desses, os suplentes. O grupo formado ainda por outros 119 membros participantes, que possuem direito de se manifestar com o intuito de colaborar com os debates, mas

sem direito a voto.

Os resultados da primeira etapa mostram que, em relao representatividade dos integrantes desse grupo, apurou-se, por meio da lista de participantes, que a maior participao

dos estados, seguida dos municpios, particulares (setor privado) e Unio. J em relao

segunda etapa do levantamento, verificou-se que a maior participao dos rgos de execuo, seguida dos rgos de controle e entidades privadas.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

199

Convergncia brasileira aos padres internacionais de contabilidade pblica

A tabela 1 apresenta a representatividade de cada ente da federao, bem como do setor privado e a representatividade de cada um desses rgos e entidades nesse processo.

Ta b e l a 1

Representatividade dos participantes do GTCON

Painel A: Representatividade dos entes

integrantes do GTCON

Tipo de Ente Pblico

Unio

SDV

Painel B: Representatividade dos rgos

de controle e execuo no GTCON

CDV

Tipo de rgo Representante

SDV

CDV

3,3%

30.3%

Total dos Participantes

119

33

Estados

45,0%

27,3%

Controle

22,5%

57,5%

Municpios

37,5%

18,2%

Execuo

63,3%

42,5%

Estados/Municpios

24,2%

Privado

14,2%

TOTAL

100%

Privado

14,2%

TOTAL

100%

100%

100%

Fonte: Elaborado pelos autores.

* CDV = Com Direito a Voto; SDV = Sem Direito a Voto.

Com isso foi identificado que existe representao e participao de todos os entes da

federao que compem a base do modelo de implementao do novo sistema de informao

contbil do setor pblico brasileiro. Essa participao serve como retroalimentao do modelo, j que, medida que os entes pblicos implementam as novas polticas aprovadas, eles tm

a oportunidade de apresentar suas limitaes, dificuldades e tambm melhorias nas rotinas

ocorridas na operacionalizao dessas novas polticas contbeis.

Diante disso, aps anlise documental do material textual, o modelo adotado no Brasil

para implementao do novo sistema de informao contbil no setor pblico pode ser representado como na figura 4.

Nota-se pela figura 4 uma mudana relevante do modelo identificado pela pesquisa

documental, que possibilitou compreender o real fluxo do sistema de informao, distinto do

modelo original apresentado pela STN na figura 3.

Diante disso, o modelo identificado no contempla totalmente a abordagem top-down,

nem a bottom-up, mas sim a abordagem middle-up-down, que intermediria e compartilhada. O modelo pode ser entendido por meio dos seguintes passos:

Primeiro, o Ipsasb (Conselho criado pela Ifac) emite as normas internacionais, que so

traduzidas, no Brasil, pelo CFC em parceria com a STN, como rgos reguladores da contabilidade aplicada ao setor pblico.

Segundo, a STN e o CFC interagem entre si. A STN participa das reunies do grupo de

convergncia do setor pblico criado pelo CFC. E o CFC, por sua vez, participa do GTCON, que

um grupo tcnico consultivo criado e coordenado pela STN, juntamente com representantes

da Unio, estados e municpios.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

200

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

Figura 4

Modelo Identificado de implementao do novo sistema de informao

contbil no setor pblico

Gico

n

(U E M)

Fonte: Elaborado pelos autores.

Terceiro, o CFC e a STN emitem seus produtos que so direcionados aos atores, que

por meio da gerao de conhecimento implementaro as polticas contbeis definidas por

esses rgos, mas que tambm tiveram sua participao efetivada anteriormente por meio

do GTCON, num processo de retroalimentao, em que esses membros (da Unio, estados e

municpios) apresentam o contexto de suas realidades, desafios e oportunidades no processo

de escolha das polticas contbeis que devero ser implementadas por eles posteriormente.

Por fim, com base no modelo identificado, percebe-se que o modelo apresentado pela

STN no considerou pontos essenciais do processo como: interligao entre o CFC e a STN

em grupos de estudos; contribuio do GTCON como mediador da informao entre os atores

da cpula e da base do modelo; retroalimentao das informaes discutidas no GTCON na

elaborao dos novos produtos contbeis da STN.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

201

5. Consideraes finais

A presente pesquisa, com abordagem qualitativa, identificou que o modelo de implementao

do novo sistema de informao da contabilidade aplicada ao setor pblico divergente do

apresentado pela STN, com base nos documentos disponibilizados para consulta. Alm disso,

investigou os atores envolvidos no processo, bem como a contribuio de cada um deles no

modelo identificado.

A importncia de apresentar o modelo identificado, que ocorre na prtica, que na fase

de implementao de suma importncia que os gestores e profissionais tenham conhecimento e compreenso suficiente das variveis que compem o processo, bem como entendimento

da estrutura, hierarquia, funcionamento e dinmica do sistema de planejamento e implementao a fim de evitar possveis falhas ou at mesmo o fracasso do processo.

A anlise qualitativa pela pesquisa documental e anlise de contedo mostra que a estratgia do governo federal foi, desde o princpio, a de adotar uma abordagem compartilhada

com os atores participantes do processo de convergncia que compem a base do modelo, ou

seja, todos os entes pblicos podem participar do processo por meio de um grupo tcnico de

discusso (GTCON) que conduzido pela STN de forma transparente, principalmente, aps a

criao do GTCON. Somente quase um ano depois da portaria de criao do GTCON, foi que

o governo federal, por meio do Ministrio da Fazenda, publicou a portaria no 184/2008, que

trata da convergncia do Brasil s normas internacionais de contabilidade do setor pblico.

Em outras palavras, a estratgia de participao de representantes de todos os entes da federao (Unio, estados e municpios) no processo j estava previamente definida.

As anlises realizadas neste trabalho mostram que, apesar de o Brasil optar pela adoo

de um modelo internacional, e se aproximar da abordagem top-down, essa abordagem no foi

escolhida na sua completude para implementao do novo sistema de informao contbil da

administrao pblica. Isso pode ser confirmado pela estratgia do governo federal em no

impor novas mudanas no processo antes da discusso e aceitao por parte dos rgos de

execuo e controle que implementaro as novas polticas. Tambm no adotou a abordagem

bottom-up j que no foi realizado um mapeamento do contexto cultural e organizacional dos

atores envolvidos na base do modelo, antes da deciso de implement-lo. Esses atores que

iro operacionalizar as novas polticas adotadas no processo. Assim, a abordagem adotada

est numa etapa intermediria denominada middle-up-down, quando o conhecimento gerado do meio para cima e para baixo.

Acredita-se que a criao do grupo tcnico (GTCON) com representantes de todos os

entes da federao com poder de voto nas decises do governo em relao implementao

do novo sistema de informao contbil da administrao pblica foi um importante passo

para que os atores envolvidos no processo pudessem ter participao efetiva na escolha das

novas polticas contbeis apresentadas pelos rgos reguladores.

Deve-se ressaltar que, como todo modelo terico, esse modelo tambm apresenta fragilidades, dentre as quais cabe destacar: i) No existe um comit especfico no setor pblico

criado para o desenvolvimento deste trabalho, como existe no setor privado o Comit de

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

202

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

Pronunciamentos Contbeis (CPC), ou seja, o processo por parte do CFC no possui representao legtima dos rgos, nem entes pblicos, somente representantes indicados a convite do

prprio CFC; ii) o setor pblico, ao propor a alterao da contabilidade governamental, no

atendeu por completo ao princpio da legalidade, ao desconsiderar o fato da no alterao

da Lei no 4.320/1964; iii) O CFC, no processo de implementao, no considerou divulgar

classe contbil que tem adotado um modelo transitrio prprio e no a adoo total das Ipsass

como previsto inicialmente na Portaria MF no 184/2008; e iv) na abordagem middle-up-down

qualquer mudana nas normas implementadas ensejaria a volta ao grupo para rediscusso do

processo novamente.

O cenrio da convergncia possui outras implicaes prticas como as evidenciadas

por Fragoso e colaboradores (2012), que mostraram a distncia das Ipsas estudadas com as

normas brasileiras de contabilidade pblica transformadas em resolues pelo CFC. Apesar da

ligao entre os rgos reguladores, STN e CFC, h independncia entre eles, e o CFC optou

por adotar as Ipsas parcialmente, iniciando o processo com um regime prprio brasileiro.

Por fim, pode-se considerar que o processo de convergncia das normas contbeis brasileiras s internacionais ainda ir percorrer um longo caminho at que todo o processo de

implementao do novo sistema de informao contbil no setor pblico esteja completo.

Essas evidncias sugerem que novas polticas de disseminao do sistema sejam adotadas pelo

governo para que a convergncia seja de fato concluda.

Para futuras pesquisas, sugere-se analisar as consequncias das normas em vigor e

adaptadas, compreender as restries aplicao pelos contadores pblicos e investigar conflitos de interesses na elaborao dos nmeros contbeis.

Referncias

ALLES, Michael G.; KOGAN, Alexander; VASARHELYI, Miklos A. Exploiting comparative advantage:

a paradigm for value added research in accounting information systems. International Journal of

Accounting Information Systems, v. 9, n. 4, p. 202-215, 2008.

ALVARENGA NETO, Rivadvia C. D.; BARBOSA, Ricardo R.; PEREIRA, Heitor J. Gesto do conhecimento ou gesto de organizaes da era do conhecimento? Um ensaio terico-prtico a partir de

intervenes na realidade brasileira. Perspectivas em Cincia da Informao, Belo Horizonte, v. 12,

n. 1, p. 5-24, jan./abr. 2007.

AMORIM, Fabiana B.; TOMAL, Maria I. O uso de sistemas de informao e seus reflexos na cultura

organizacional e no compartilhamento de informaes. Perspectivas em Gesto & Conhecimento, Joo

Pessoa, v. 1, n. 1, p. 74-91, jan./jun. 2011.

BRITO, Lydia Maria P. Gesto do conhecimento instrumento de apropriao pelo capital do saber

do trabalhador. Cadernos de Educao, n. 30, p. 135-148, jan./jun. 2008. Disponvel em: <www.

periodicos.ufpel.edu.br/ojs2/index.php/caduc/article/viewFile/1748/1628>.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

203

CAPURRO, Rafael; Hjorland, Birger. O conceito de informao. Perspectivas em Cincia da Informao, Belo Horizonte, v. 12, n. 1, p. 148-207, abr. 2007.

CARVALHO, Maria L.; BARBOSA, Telma R. C. G.; SOARES, Jeferson B. Implementao de poltica

pblica: uma abordagem terica e crtica. In: COLOQUIO INTERNACIONAL SOBRE GESTIN UNIVERSITARIA EN AMRICA DEL SUR, X, 2010, Mar del Plata, Disponvel em: <www.inpeau.ufsc.

br/wp/wp-content/BD_documentos/coloquio10/214.pdf>. Acesso em: 14 abr. 2012.

CASTRO, Claudio de M. A prtica da pesquisa. 2. ed. So Paulo: Pearson Prentice Hall, 2006.

CFC. Conselho Federal de Contabilidade. Altera, inclui e exclui itens das NBC T 16.1, 16.2 e 16.6

que tratam das Normas Brasileiras de Contabilidade Tcnicas aplicadas ao Setor Pblico e d outras

providncias. Resoluo n. 1.268. Braslia, 2009.

CFC. Conselho Federal de Contabilidade. Conceituao, objeto e campo de aplicao, NBC T 16.1.

Braslia, 2008a.

CFC. Conselho Federal de Contabilidade. Patrimnio e sistemas contbeis. NBC T 16.2. Braslia,

2008b.

CHAN, James L. As NICSPS e a contabilidade governamental de pases em desenvolvimento. Revista

de Educao e Pesquisa em Contabilidade, v. 4, n. 1, p. 1-17, jan/abr. 2010.

CRESWELL, John W. Projeto de pesquisa: mtodos qualitativo, quantitativo e misto. 2. ed. Porto

Alegre: Artes Mdicas, 2007.

ESCRIVO, Giovana; NAGANO, Marcelo S.; ESCRIVO FILHO, Edmundo. A gesto do conhecimento na educao ambiental. Perspectivas em Cincia da Informao, v. 16, n. 1, p. 92-110, jan./

mar. 2011.

FALKENBERG, Edward D. et al. Frisco a framework of information system concepts. Report of

the IFIP WG8.1. Task Group FRISCO. 1998. Disponvel em: <ftp://ftp.leidenuniv.nl/pub/rul/frifull.zip>. Acesso em: 24 abr. 2012.

FERREIRA, Aldnio; OTLEY, David. The design and use of performance management system: an

extended framework for analysis. Management Accounting Research, v. 20, n. 4, p. 263-282, dez.

2009.

FRAGOSO, Adriana R. et al. Normas brasileiras e internacionais de contabilidade aplicadas ao setor

pblico e o desafio da convergncia: uma anlise comparativa Ipsas e NBCTSP. REPeC, v. 6, n. 4,

p. 434-447, out./dez. 2012.

GODOY, Arilda S. A pesquisa qualitativa e sua utilizao em administrao de empresas. Revista de

Administrao de Empresas, So Paulo, v. 35, n. 4, p. 65-71, jul./ago. 1995c.

GODOY, Arilda S. Introduo pesquisa qualitativa e suas possibilidades. Revista de Administrao

de Empresas, So Paulo, v. 35, n. 2, p. 57-63, mar./abr. 1995b.

GODOY, Arilda S. Pesquisa qualitativa: tipos fundamentais. RAE Revista de Administrao de

Empresas, So Paulo, v. 35, n. 3, p. 30-36, jan./fev. 1995a.

GOLDKUHL, Goran. Contextual activity modelling of information systems. In: PROCEEDINGS OF

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

204

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

3RD INT. WORKING CONFERENCE ON DYNAMIC MODELLING OF INFORMATION SYSTEMS,

jun. 9-10, 1992, Noordwijkerhout.

HAGEDORN, Kat. The information architecture glossary. Argus Associates, mar. 2000. Disponvel

em: <http://argus-acia.com/white_papers/ia_glossary.pdf>. Acesso em: 12 abr. 2012.

HERBEST, Fabrcio G. Regime de competncia no setor pblico: a experincia de implementao

de diversos pases. In: ASSOCIAO NACIONAL DOS PROGRAMAS DE PS-GRADUAO EM

CINCIAS CONTBEIS (ANPCONT), 4., 2010, Natal (RN). Anais... Natal: ANPCONT, 2010.

HIRSCHHEIM, Rudy. A. Information systems epistemology: an historical perspective. Research methods in information systems. Amsterd: North-Holland, 1992. p. 13-35.

HUFF, Anne. S. Designing research for publication. California: Sage, 2009.

IFAC. International Federation of Accountants. Handbook of international public sector accounting

pronouncements. 2012. Disponvel em: <www.ifac.org>. Acesso em: 24 abr. 2012.

IFAC. Internacional Federation of Accountants. Terms of reference. 2010. Disponvel em: <www.

ifac.org/public-sector/about-ipsasb/terms-reference>. Acesso em: 28 maio 2013.

IFIP. WG 8.1. E. D. Falkenberg, W. Hesse, P. Lindgreen, B. E. Nilsson, J. L. H. Oei, C. Rolland, R. K.

Stamper, F. J. M. Van Assche, A. A. Verrijn-Stuart, K. Voss: FRISCO A Framework of Information

System Concepts. Report of the IFIP WG8.1. Task Group FRISCO. 1998. Disponvel em: <ftp://ftp.

leidenuniv.nl/pub/rul/fri-full.zip>.

LIMA, Luciana L.; DASCENZI, Luciano. Implementao de polticas pblicas: perspectivas analticas. In: ENCONTRO NACIONAL DE PESQUISADOS E GESTO SOCIAL-ENAPEGS, VI, 2012, So

Paulo.

LOPES, Jorge E. G. et al. Um estudo sobre a complementaridade do fluxo de caixa e do balano

financeiro aps a aprovao da NBCASP 16.6 para o setor pblico. In: ASSOCIAO NACIONAL

DOS PROGRAMAS DE PS-GRADUAO EM CINCIAS CONTBEIS (ANPCONT), 4., 2010, Natal

(RN). Anais... Natal: ANPCONT, 2010.

MORAES, Marcelo B.; NAGANO, Marcelo S. Sistemas de informao contbeis: uma abordagem

orientada a objetos com agentes inteligentes. Journal of Information Systems and Technology

Management, v. 6, n. 3, p. 463-482, 2009. Disponvel em <www.revistasusp.sibi.usp.br/scielo.

php?pid=S1807-17752009000300005&script=sci_arttext>. Acesso em: 25 jun. 2013.

NASCIMENTO, Leonardo S. do. A reforma da contabilidade governamental brasileira: a necessria

reviso dos preceitos vigentes em face das demandas de informaes e do esforo de harmonizao

nacional e internacional. Braslia: Esaf, 2007. (Monografia premiada com o terceiro lugar no XII

Prmio Tesouro Nacional 2007. Tributao, Oramento e Sistemas de Informao sobre Administrao Financeira Pblica. Florianpolis, SC)

NONAKA, Ikujiro. Toward middle-up-down management: accelerating information creation. Sloan

Management Review, v. 29, n. 3, p. 9-18, Spring 1988.

NONAKA, Ikujiro; TAKEUCHI, Hirotaka. Criao de conhecimento na empresa. Rio de Janeiro: Elsevier, 1997.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Convergncia brasileira aos padres internacionais de contabilidade pblica

205

NOVAES, Denise. Reflexes lingusticas para a organizao hierrquica de conceitos em tesauros.

In: DUQUE, Cludio G. (Org.). Cincia da informao: estudos e prticas. Braslia: Thesaurus, 2011.

p. 95-150.

OLIVEIRA, Jos Antnio. P. Desafios do planejamento em polticas pblicas: diferentes vises e

prticas. Rev. Adm. Pblica, v. 40, n. 1, p. 273-288, mar./abr. 2006.

PEREIRA, Heitor J. Bases conceituais de um modelo de gesto para organizaes baseadas no conhecimento. 2003. Disponvel em: <www.inei.org.br/inovateca/artigos-sobre-empreendedorismo-einovacao>. Acesso em: 13 abr. 2012.

RIBEIRO FILHO, Jos F. et al. Evoluo da contabilidade financeira na perspectiva emancipatria

de Erich Fromm: O processo de construo das Normas Brasileiras de Contabilidade Aplicadas ao

Setor Pblico NBCASP. Sociedade, Contabilidade e Gesto, v. 4, n. 1, p. 5-20, jan./jun. 2009.

RODRIGUES FILHO, Jos; LUDMER, Gilson. Sistema de informao: Que cincia essa? Revista de

Gesto da Tecnologia e Sistemas de Informao, v. 2, n. 2, p. 151-166, 2005.

SILVA, Ardio; RIBEIRO, Jos A.; RODRIGUES, Luis. A. Sistemas de informao na administrao

pblica. 1. ed., 1. reimp. Rio de Janeiro: Revan, 2004.

SILVA, Pedro Luis B.; MELO, Marcos Andr B. O processo de implementao de polticas pblicas no

Brasil: caractersticas e determinantes da avaliao de programas e projetos. Campinas: Universidade

Estadual de Campinas, Ncleo de Estudos de Polticas Pblicas (Nepp), 2000. (Caderno n. 48)

STHE, Ari; SCARPIN, Jorge Eduardo. Estudo no 14 do Ifac: impactos na implementao do regime

de competncia no governo municipal de Ipor do Oeste SC. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 10., 2010, So Paulo. Anais... Natal: Anpcont, 2010.

STN. Secretaria do Tesouro Nacional. Contabilidade Pblica Padronizao de Procedimentos

Grupo Tcnico. Portaria STN no 415. Braslia, 2010.

STN. Secretaria do Tesouro Nacional. Mdulo XIII: introduo s normas nacionais e internacionais de contabilidade aplicadas ao setor pblico. Braslia: 2012. Disponvel em: <www3.tesouro.

gov.br/contabilidade_governamental/treinamentos_eventos_ccont_novosite.asp>. Acesso em: 28

maio 2013.

STN. Secretaria do Tesouro Nacional. Portaria STN no 37. Braslia, 2004.

STN. Secretaria do Tesouro Nacional. Portaria STN no 109. Braslia, 2011.

STN. Secretaria do Tesouro Nacional. Portaria STN no 136. Braslia, 2007.

STN. Secretaria do Tesouro Nacional. Portaria STN no 582. Braslia, 2010.

XAVIER JNIOR, Antnio E.; PAULO, Edilson; SILVA, Jos Dionsio G. Estudo sobre a capacidade

informacional das novas estruturas das demonstraes contbeis aplicadas ao setor pblico. In:

ASSOCIAO NACIONAL DOS PROGRAMAS DE PS-GRADUAO EM CINCIAS CONTBEIS

(ANPCONT), 4., 2010, Natal (RN). Anais... Natal: ANPCONT, 2010.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

206

Janyluce Rezende Gama Claudio Gottschalg Duque Jos Elias Feres de Almeida

ZEFF, Stephen A. Some obstacles to global nancial reporting comparability and convergence at a

high level of quality. British Accounting Review, v. 39, n. 4, p. 290-302, 2007. Disponvel em: <www.

ruf.rice.edu/~sazeff/PDF/Some%20Obstacles.pdf>. Acesso em: 20 jun. 2013.

ZINS, C. Conceptions of information science. Journal of the American Society for Information Science

and Technology, v. 58, n. 3, p. 335-350, 2007. Disponvel em: <www.success.co.il/is/zins_conceptsof_is.pdf>. Acesso em: 6 dez. 2011.

ZINS, C. Knowledge map of information science. Journal of the American Society for Information

Science and Technology, v. 58, n. 4, p. 526535, 2007a.

Janyluce Rezende Gama doutoranda em cincia da informao. Mestre em contabilidade gerencial pela

Fucape. Professora assistente do Departamento de Cincias Contbeis da Ufes. E-mail: janylucegama@

gmail.com.

Claudio Gottschalg Duque doutor pelo Programa de Ps-Graduao em Cincia da Informao pela

Escola de Cincia da Informao. Professor adjunto do Departamento de Cincia da Informao e Documentao da Universidade de Braslia (CID-UnB) e coordenador do DInter UNB/Ufes. E-mail: klaussherzog@gmail.com.

Jos Elias Feres de Almeida doutor em controladoria e contabilidade pela Universidade de So Paulo

(FEA/USP). Professor adjunto do Departamento de Cincias Contbeis e dos Programas de Mestrado em

Cincias Contbeis e Gesto Pblica da Ufes. E-mail: jose.elias.almeida@gmail.com.

Rev. Adm. Pblica Rio de Janeiro 48(1):183-206, jan./fev. 2014

Vous aimerez peut-être aussi

- Apresentaçao Saude e SegurançaDocument16 pagesApresentaçao Saude e Segurançanaim moreiraPas encore d'évaluation

- Exercícios Controladoria 31-08Document8 pagesExercícios Controladoria 31-08Bruna BertussiPas encore d'évaluation

- Relatório de Estágio - OrganizacionalDocument48 pagesRelatório de Estágio - OrganizacionalJosé AtaídesPas encore d'évaluation

- Ulfd137202 Tese PDFDocument346 pagesUlfd137202 Tese PDFMarisa SilvaPas encore d'évaluation

- Conteúdos Programáticos Das ProvasDocument29 pagesConteúdos Programáticos Das ProvasKauanne SantosPas encore d'évaluation

- 36E) Deliberacao 89 - CNE - 2018 Regulamento Comissoes Provinciais Distritais Cidade - Versao ConsolidadaDocument19 pages36E) Deliberacao 89 - CNE - 2018 Regulamento Comissoes Provinciais Distritais Cidade - Versao ConsolidadatemotiojoinachamburumbudzaPas encore d'évaluation

- Lei Organica Do Municipio de IbiunaDocument97 pagesLei Organica Do Municipio de IbiunaShield Segurança do TrabalhoPas encore d'évaluation

- Termo de Abertura Do ProjetoDocument3 pagesTermo de Abertura Do ProjetoDiego AzevedoPas encore d'évaluation

- Lei Do SuasDocument37 pagesLei Do SuasDavi CandeiraPas encore d'évaluation

- L4320Document20 pagesL4320Flavio CarvalhoPas encore d'évaluation

- LCE #268-2022 (Altera Lei 230.2017)Document23 pagesLCE #268-2022 (Altera Lei 230.2017)gustavodiogenesPas encore d'évaluation

- Edital 001 Habitação Rural CAR SDRDocument84 pagesEdital 001 Habitação Rural CAR SDRDaiane de SouzaPas encore d'évaluation

- Kamba Simango e BoasDocument5 pagesKamba Simango e BoasSid ChaguaPas encore d'évaluation

- Instrução Normativa Nº 02-2015 - Publicada No DOE em 21-07-2015Document5 pagesInstrução Normativa Nº 02-2015 - Publicada No DOE em 21-07-2015Anderson CruzPas encore d'évaluation

- Licitacoes e Obras PublicasDocument46 pagesLicitacoes e Obras PublicasVitor Hoffmann PasseroPas encore d'évaluation

- Afo ResumosDocument378 pagesAfo ResumosHeleno Ferreira100% (1)

- Prova Concurso TCDF Prova Auditor 2Document3 pagesProva Concurso TCDF Prova Auditor 2HenriquePas encore d'évaluation

- Aula Sia 01 EdivomarDocument52 pagesAula Sia 01 EdivomarJanaina NiltonPas encore d'évaluation

- 04 Guia Completo Do Inventário FlorestalDocument35 pages04 Guia Completo Do Inventário FlorestaleduardoPas encore d'évaluation

- Trabalho Controladoria PBLDocument15 pagesTrabalho Controladoria PBLLuana da silva pires luizPas encore d'évaluation

- Perguntas Perguntas Perguntas Perguntas Frequentes Frequentes Frequentes FrequentesDocument7 pagesPerguntas Perguntas Perguntas Perguntas Frequentes Frequentes Frequentes FrequentesFRANCISCOPas encore d'évaluation

- Jaiel - Slides - Orcamentos - de - Fotografia PDFDocument49 pagesJaiel - Slides - Orcamentos - de - Fotografia PDFGT FilmesPas encore d'évaluation

- Cnu Simulado Conhecimentos Gerais Folha de RespostasDocument9 pagesCnu Simulado Conhecimentos Gerais Folha de RespostasGessyca Eisha100% (1)

- Compromisso E Planeamento de Uma Auditoria Cap. 5Document28 pagesCompromisso E Planeamento de Uma Auditoria Cap. 5Ligia Fazenda FazendaPas encore d'évaluation

- Exercicios 2o. Bimestre Contabilidade EmpresarialDocument5 pagesExercicios 2o. Bimestre Contabilidade EmpresarialCamila Ribeiro De Oliveira FerreiraPas encore d'évaluation

- Macro 020301 SIAFIDocument28 pagesMacro 020301 SIAFIErnandes RochaPas encore d'évaluation

- GESTÃODocument388 pagesGESTÃOnaiara da silvaPas encore d'évaluation

- ? Jornal de Angola - 15.12.2020 ??Document32 pages? Jornal de Angola - 15.12.2020 ??nuncafalhaPas encore d'évaluation

- Apostila Completa de Legislação Específica Da SuframaDocument100 pagesApostila Completa de Legislação Específica Da SuframaRezende CoelhoPas encore d'évaluation

- 06 - Módulo - VI Como Gerenciar Os Recursos FinanceirosDocument116 pages06 - Módulo - VI Como Gerenciar Os Recursos FinanceirosClaudiane CostaPas encore d'évaluation