Vous aimerez peut-être aussi

- Tg2 Gestion Estrategica de PersonasDocument2 pagesTg2 Gestion Estrategica de PersonassantiagoPas encore d'évaluation

- Análisis DAFO Del Departamento de Formación, Evaluación e Innovación de Los IES AndalucesDocument5 pagesAnálisis DAFO Del Departamento de Formación, Evaluación e Innovación de Los IES AndalucesFernando Trujillo80% (5)

- Análisis DAFO Del Departamento de Formación, Evaluación e Innovación de Los IES AndalucesDocument5 pagesAnálisis DAFO Del Departamento de Formación, Evaluación e Innovación de Los IES AndalucesFernando Trujillo80% (5)

- Informe de RRHH PDFDocument26 pagesInforme de RRHH PDFsantiagoPas encore d'évaluation

- Formato Elaboración SeminarioDocument5 pagesFormato Elaboración SeminariosantiagoPas encore d'évaluation

- De Masi 2001 Una Nueva EconomiaDocument4 pagesDe Masi 2001 Una Nueva EconomiasantiagoPas encore d'évaluation

- Modelo CanvasDocument3 pagesModelo CanvassantiagoPas encore d'évaluation

- Estadistica Descriptiva Una VariableDocument9 pagesEstadistica Descriptiva Una VariableKdavid Marichal VegliantePas encore d'évaluation

- BERSTEIN, S. Implementacion de La Reforma Previsional en Chile. SPdt45abr11Document41 pagesBERSTEIN, S. Implementacion de La Reforma Previsional en Chile. SPdt45abr11ronaldovergaraPas encore d'évaluation

- Ley 16.744 Accidentes Del Trabajo y Enfermedades ProfesionalesDocument83 pagesLey 16.744 Accidentes Del Trabajo y Enfermedades ProfesionalesmistermangoPas encore d'évaluation

- Retiro de CesantiasDocument2 pagesRetiro de CesantiasJesus JaramilloPas encore d'évaluation

- Planilla EfDocument3 pagesPlanilla EfGiuliana Jiménez AndersonPas encore d'évaluation

- EXAMEN PRIMER PARCIAL CII 2020 - 2021 - Revisión Del IntentoDocument6 pagesEXAMEN PRIMER PARCIAL CII 2020 - 2021 - Revisión Del IntentoAngel PerezPas encore d'évaluation

- Tesoreria de La Seguridad Social - SuirPlus042019 PDFDocument1 pageTesoreria de La Seguridad Social - SuirPlus042019 PDFAngel RiveraPas encore d'évaluation

- Seguridad Social YESENIA MEJIADocument7 pagesSeguridad Social YESENIA MEJIADaniel Fernando RincónPas encore d'évaluation

- Diapositivas Sistema FinancieroDocument44 pagesDiapositivas Sistema Financieromrbiked100% (1)

- Trabajo Final Contabilidad UniminutoDocument44 pagesTrabajo Final Contabilidad UniminutoWilliam Alberto BELLO FRESNEDAPas encore d'évaluation

- Contestacion de Demanda Aumento de Alimentos Cesar ZevallosDocument5 pagesContestacion de Demanda Aumento de Alimentos Cesar ZevallosErnesto HuaringaPas encore d'évaluation

- CAJICADocument1 pageCAJICAWendy Xiomara QUIROGA CORZOPas encore d'évaluation

- IDSE Y523484510 Lote 331716727Document2 pagesIDSE Y523484510 Lote 331716727Marco Antonio Cordova TorresPas encore d'évaluation

- 2bgu El Acceso A Prestaciones Del Iess 23Document2 pages2bgu El Acceso A Prestaciones Del Iess 23Moises Gonzalez Del PezoPas encore d'évaluation

- Cartilla Impuesto A La Renta SUNATDocument45 pagesCartilla Impuesto A La Renta SUNATCristina DiazPas encore d'évaluation

- Primera Entrega Proceso Estrategico IiDocument25 pagesPrimera Entrega Proceso Estrategico Iihaider infantePas encore d'évaluation

- Nomenclatura de CuentasDocument104 pagesNomenclatura de Cuentasfernano_1180% (10)

- Nic 26Document12 pagesNic 26Betzaida RodriguezPas encore d'évaluation

- Ni 800067825 CC 1060869618Document1 pageNi 800067825 CC 1060869618JEIMY JOHANNA ITAZ PAPAMIJAPas encore d'évaluation

- tarjetaNSS71967765497 230224 144741Document2 pagestarjetaNSS71967765497 230224 144741ing mauricio cruzPas encore d'évaluation

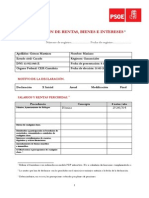

- Declaración de Rentas, Bienes e Intereses de Mariano GómezDocument5 pagesDeclaración de Rentas, Bienes e Intereses de Mariano GómezPSOE CantabriaPas encore d'évaluation

- Accion de AmparoDocument3 pagesAccion de Amparomaria lucinda ynoñan sanchezPas encore d'évaluation

- Actividad de Permiso de Trabajo (Cristian Lopez, Edison Maldonado, Carolina Sapuy y Ferley Ortega G 02S51) PDFDocument5 pagesActividad de Permiso de Trabajo (Cristian Lopez, Edison Maldonado, Carolina Sapuy y Ferley Ortega G 02S51) PDFCarolina SapuyPas encore d'évaluation

- Formatos ExogenaDocument29 pagesFormatos ExogenaAlejandra Gutierrez GuzmanPas encore d'évaluation

- Trabajo Final Gestion EstrategicaDocument13 pagesTrabajo Final Gestion EstrategicarosePas encore d'évaluation

- Liquidacion de Sueldo Libro de RemuneracionesDocument36 pagesLiquidacion de Sueldo Libro de RemuneracionesApoderado Sebastian GalarcePas encore d'évaluation

- Libro Diario Cerro Verde SaaDocument66 pagesLibro Diario Cerro Verde SaaGerman Baez QuispePas encore d'évaluation

- Cuentas Estado de ResultadosDocument7 pagesCuentas Estado de ResultadosLaurence AVENDANO LOPEZPas encore d'évaluation

- Luz Marina Fandiño - No UrgenteDocument6 pagesLuz Marina Fandiño - No Urgentejuan sebastian reyes gallegoPas encore d'évaluation

- Articles-13835 Doc XlsDocument3 pagesArticles-13835 Doc XlsJeimy Chica RubikPas encore d'évaluation

- Deber AnualidadesDocument2 pagesDeber AnualidadesDiego CastañedaPas encore d'évaluation

- Carta #07Document2 pagesCarta #07Danilo Alva IzquierdoPas encore d'évaluation

- Arizona, Utah & New Mexico: A Guide to the State & National ParksD'EverandArizona, Utah & New Mexico: A Guide to the State & National ParksÉvaluation : 4 sur 5 étoiles4/5 (1)

- South Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptD'EverandSouth Central Alaska a Guide to the Hiking & Canoeing Trails ExcerptÉvaluation : 5 sur 5 étoiles5/5 (1)

- The Bahamas a Taste of the Islands ExcerptD'EverandThe Bahamas a Taste of the Islands ExcerptÉvaluation : 4 sur 5 étoiles4/5 (1)

- Naples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoD'EverandNaples, Sorrento & the Amalfi Coast Adventure Guide: Capri, Ischia, Pompeii & PositanoÉvaluation : 5 sur 5 étoiles5/5 (1)

- Japanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensD'EverandJapanese Gardens Revealed and Explained: Things To Know About The Worlds Most Beautiful GardensPas encore d'évaluation

- New York & New Jersey: A Guide to the State & National ParksD'EverandNew York & New Jersey: A Guide to the State & National ParksPas encore d'évaluation