Vous aimerez peut-être aussi

- Artículo 22º Caso PracticoDocument5 pagesArtículo 22º Caso PracticoCARMEN DEL ROSARIOPas encore d'évaluation

- Asiento de Prestamo BancarioDocument1 pageAsiento de Prestamo Bancarioyokelito100% (1)

- 1 Cierre Tributario 2015 Caso PracticoDocument28 pages1 Cierre Tributario 2015 Caso PracticoCris HuancaPas encore d'évaluation

- Descuentos y rebajas según NIC 2 y NIC 16Document11 pagesDescuentos y rebajas según NIC 2 y NIC 16Cristian Medina100% (1)

- Deducion Perdidas ExtraordinariasDocument3 pagesDeducion Perdidas ExtraordinariasFernandoPalmaLázaroPas encore d'évaluation

- Practica 5Document28 pagesPractica 5lila12Pas encore d'évaluation

- Monografia de Estudio ContableDocument52 pagesMonografia de Estudio Contableorlando ramirez garciaPas encore d'évaluation

- Presunción de ventas por omisión en registro fiscaliza empresaDocument1 pagePresunción de ventas por omisión en registro fiscaliza empresaanon_165051281Pas encore d'évaluation

- Nic 2 InventariosDocument9 pagesNic 2 Inventariosgreicy vega floresPas encore d'évaluation

- Rentas de primera categoría: 9 casos prácticosDocument3 pagesRentas de primera categoría: 9 casos prácticosvladi123456Pas encore d'évaluation

- Contabilización Por Un Descuento Concedido Por Pronto PagoDocument2 pagesContabilización Por Un Descuento Concedido Por Pronto Pagopierce26Pas encore d'évaluation

- Caso Practico Excel EirlDocument10 pagesCaso Practico Excel Eirlpatrick6diazPas encore d'évaluation

- Material PCGE 1-Se 19callaoDocument45 pagesMaterial PCGE 1-Se 19callaoErnesto ChavezPas encore d'évaluation

- Caso Practico PresuncionesDocument9 pagesCaso Practico PresuncionesyondiazbuenoPas encore d'évaluation

- Examen Niif 2 PDFDocument10 pagesExamen Niif 2 PDFJean ValePas encore d'évaluation

- Caso Final Art. 72 B CTDocument12 pagesCaso Final Art. 72 B CTMarco AsencioPas encore d'évaluation

- DENUNCIADocument21 pagesDENUNCIARicardo De los SantosPas encore d'évaluation

- Hospedaje Empresa Estado FinancieroDocument5 pagesHospedaje Empresa Estado FinancieroJohan Dennis Cairo MoncadaPas encore d'évaluation

- Caso #15 2012Document1 pageCaso #15 2012José Daniel Robladillo ArroyoPas encore d'évaluation

- Régimenes tributarios y detracciones del IGVDocument8 pagesRégimenes tributarios y detracciones del IGVAlison FloresPas encore d'évaluation

- de acuerdo con lo solicitado. Este título es conciso y describe de manera optimizada el contenido del documento, el cual presenta diferentes ejercicios prácticos sobre legislación tributariaDocument8 pagesde acuerdo con lo solicitado. Este título es conciso y describe de manera optimizada el contenido del documento, el cual presenta diferentes ejercicios prácticos sobre legislación tributariaJim Kevin Oncebay MendozaPas encore d'évaluation

- Practica Contable 01Document7 pagesPractica Contable 01Jerry JonesPas encore d'évaluation

- Diagnóstico empresarial de Purapasta S.A.CDocument83 pagesDiagnóstico empresarial de Purapasta S.A.CJavier Ormeño Vera100% (2)

- Cont Costos ITFDocument6 pagesCont Costos ITFGustavo CondoriPas encore d'évaluation

- CASO PRÁCTICO N 1 - 201200: SE SOLICITA: Realizar Todos Los Registros Contables Correspondientes Al Presente CasoDocument4 pagesCASO PRÁCTICO N 1 - 201200: SE SOLICITA: Realizar Todos Los Registros Contables Correspondientes Al Presente CasoGuzmán GiancarloPas encore d'évaluation

- Flujo caja caso práctico empresa IDEAL SAC 2018Document1 pageFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSPas encore d'évaluation

- ENUNCIADO Monografia TRANSPORTES-2Document18 pagesENUNCIADO Monografia TRANSPORTES-2yesiPas encore d'évaluation

- Trabajo DomiciliarioDocument2 pagesTrabajo DomiciliarioJhordi Calderón TuestaPas encore d'évaluation

- Casos Practicos Sistemas Igv - ExportacionesDocument3 pagesCasos Practicos Sistemas Igv - ExportacionesAydee Tlv UPas encore d'évaluation

- Monografiaaaaaaaa Conta PDFDocument4 pagesMonografiaaaaaaaa Conta PDFWilmer Huanca AsilloPas encore d'évaluation

- 31 - Cmac Cusco 13Document14 pages31 - Cmac Cusco 13Sora Pao TY100% (1)

- 29 Desvalorizacion de Existencias CP PDFDocument2 pages29 Desvalorizacion de Existencias CP PDFChristianRlaPas encore d'évaluation

- Reclasificacion y Ajuste - AuditoriaDocument5 pagesReclasificacion y Ajuste - AuditoriaANGELAPas encore d'évaluation

- Caso Alfa Sac de Auditoria TributariaDocument11 pagesCaso Alfa Sac de Auditoria TributariaJunior Anthony Lecca ChignePas encore d'évaluation

- Caso Practico Meritorio Contable-ContasisDocument1 pageCaso Practico Meritorio Contable-ContasisAdmicontri PerúPas encore d'évaluation

- Caso PracticoDocument2 pagesCaso Practicolily gomez weisz0% (1)

- Archivo de Planeamiento de AuditoriaDocument55 pagesArchivo de Planeamiento de AuditoriaJhuniorPonce0% (1)

- 4601venta de EdificiosDocument7 pages4601venta de EdificiosCarla Dueñas GarciaPas encore d'évaluation

- Caso DesarrolladoDocument8 pagesCaso DesarrolladoKaryme GabrielaPas encore d'évaluation

- Caso Practico Primera ParteDocument13 pagesCaso Practico Primera Partehilmar1988Pas encore d'évaluation

- Implicancia de La Canasta de NavidadDocument35 pagesImplicancia de La Canasta de NavidadNoelia BetetaPas encore d'évaluation

- Principio de causalidad en deducibilidad de gastosDocument36 pagesPrincipio de causalidad en deducibilidad de gastosJorge Luis Urcia Villa33% (3)

- Planilla Casos PracticosDocument35 pagesPlanilla Casos PracticosIris Paola Quispe VelasquePas encore d'évaluation

- CUENTA 29 Trabajo OriginalDocument23 pagesCUENTA 29 Trabajo OriginalMelvin ClemsoPas encore d'évaluation

- Contabilización de movimientos de fondosDocument115 pagesContabilización de movimientos de fondosKrístal BarrenecheaPas encore d'évaluation

- Monografia CONTABLE Contable 3-A PDFDocument2 pagesMonografia CONTABLE Contable 3-A PDFwilber100% (1)

- Ganado reproductor valor razonable NIC 41Document2 pagesGanado reproductor valor razonable NIC 41Melissa Bazán GutiérrezPas encore d'évaluation

- Semana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.ADocument3 pagesSemana 04 - A Practica Calificada #1 Labratorio Contable - El Sampedrano S.AeusebioPas encore d'évaluation

- Aplicacion Practica SeminarioDocument11 pagesAplicacion Practica SeminarioLuisa del CarmenPas encore d'évaluation

- Inca Rail FinalDocument36 pagesInca Rail FinalKenny Mendoza TorresPas encore d'évaluation

- Caso Practico #1 NIC 7Document6 pagesCaso Practico #1 NIC 7edgar huacanca julcaPas encore d'évaluation

- Sesion 3. DESARROLLO DE UN CASO DE PERITAJE CONTABLEDocument20 pagesSesion 3. DESARROLLO DE UN CASO DE PERITAJE CONTABLEdannielo choque100% (1)

- Estados financieros NIIF PCGE caso prácticoDocument30 pagesEstados financieros NIIF PCGE caso prácticoJackeline AstePas encore d'évaluation

- Registro de Asiento Contable Con DetraccDocument4 pagesRegistro de Asiento Contable Con DetraccCARLOS100% (1)

- Practica de Percepcione - 2021Document2 pagesPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresPas encore d'évaluation

- Diapositiva Contab. Financ. 17.04.23Document22 pagesDiapositiva Contab. Financ. 17.04.23Helmer Adrián ccorahua QuispePas encore d'évaluation

- Copia de SESIÓN 5 CASOS PARA EXPLICAR EN CLASEDocument16 pagesCopia de SESIÓN 5 CASOS PARA EXPLICAR EN CLASELuis CondoriPas encore d'évaluation

- CASOS NICs y NIIF SEM 3 y 4Document45 pagesCASOS NICs y NIIF SEM 3 y 4Jonathan Smith González PérezPas encore d'évaluation

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDocument12 pages3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (1)

- Fundamentos de Costos Desarrollo de Monografia Del Tema 16Document10 pagesFundamentos de Costos Desarrollo de Monografia Del Tema 16Jahander Abanto DiazPas encore d'évaluation

- ADE HabilDocument20 pagesADE HabilCirculo de EstudioPas encore d'évaluation

- Ley de Seguridad TrabajoDocument33 pagesLey de Seguridad TrabajoLuis MoncadaPas encore d'évaluation

- Claves MatematicabRmmwpO8qxZyDocument7 pagesClaves MatematicabRmmwpO8qxZyLuis MoncadaPas encore d'évaluation

- Jurisprudencia Plazo FijoDocument3 pagesJurisprudencia Plazo FijoLuis MoncadaPas encore d'évaluation

- Hec Hms 4Document23 pagesHec Hms 4Giancarlos Castillo OviedoPas encore d'évaluation

- Fajas MarginalesDocument28 pagesFajas MarginalesCesar Jhonny Alvarado RomeroPas encore d'évaluation

- B LosModelosImportDocument5 pagesB LosModelosImportingwilberPas encore d'évaluation

- Tutorial AquachemDocument42 pagesTutorial AquachemCarlos Martínez Loayza100% (1)

- Clase X Analisis Prob Frec DefDocument8 pagesClase X Analisis Prob Frec DefJessie WilliamsPas encore d'évaluation

- Ley de Bases de La Carrera Administrativa y D Remuneraciones Del Sector PúblicoDocument13 pagesLey de Bases de La Carrera Administrativa y D Remuneraciones Del Sector PúblicoLuis MoncadaPas encore d'évaluation

- 250 Conectores TextualesDocument3 pages250 Conectores Textualesmonrayma100% (1)

- Material de AcarrreoDocument26 pagesMaterial de AcarrreoLuis MoncadaPas encore d'évaluation

- ManualDocument2 pagesManualLuis MoncadaPas encore d'évaluation

- Manual Simulacion Roturas de Presas-Hecras PDFDocument0 pageManual Simulacion Roturas de Presas-Hecras PDFJulio Batista Saenz100% (1)

- Gestion de ProcesosDocument84 pagesGestion de ProcesosLuis MoncadaPas encore d'évaluation

- 24 - Cómo Crear Una Presentación Al Estilo Prezi en PowerPoint 2010Document18 pages24 - Cómo Crear Una Presentación Al Estilo Prezi en PowerPoint 2010Luis MoncadaPas encore d'évaluation

- Reglamento para La Delimitacion y Mantenimiento de Fajas Marginales en Cursos Fluviales y Cuerpos de Agua Naturales y Artificiales - R.J N°300-2011-ANADocument12 pagesReglamento para La Delimitacion y Mantenimiento de Fajas Marginales en Cursos Fluviales y Cuerpos de Agua Naturales y Artificiales - R.J N°300-2011-ANALuis MoncadaPas encore d'évaluation

- Asientos Contable PcgeDocument209 pagesAsientos Contable PcgeLuis Moncada83% (6)

- Metodologia de La Simplificacion AdministrativaDocument68 pagesMetodologia de La Simplificacion AdministrativaLuis MoncadaPas encore d'évaluation

- Diseño de LosasDocument6 pagesDiseño de LosasWillianPastorDelgadoMendozaPas encore d'évaluation

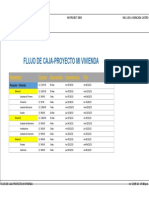

- Flujo de Caja-Proyecto Mi Vivienda: Nombre Costo Duración Comienzo FinDocument1 pageFlujo de Caja-Proyecto Mi Vivienda: Nombre Costo Duración Comienzo FinLuis MoncadaPas encore d'évaluation

- Sinónimos EjerciciosDocument39 pagesSinónimos EjerciciosLuis MoncadaPas encore d'évaluation

- Conectores Lógicos 1 PDFDocument14 pagesConectores Lógicos 1 PDFJose Alfredo Balcona FloresPas encore d'évaluation

- Calculo Del Factor KDocument6 pagesCalculo Del Factor KLuis MoncadaPas encore d'évaluation

- Analogías VerbalesDocument82 pagesAnalogías VerbalesLuis MoncadaPas encore d'évaluation

- Término ExcluidoDocument10 pagesTérmino ExcluidoEdith Romero CastilloPas encore d'évaluation

- Eliminación de OracionesDocument12 pagesEliminación de OracionesbautiztapzPas encore d'évaluation

- RefranesDocument13 pagesRefranesLuis Moncada100% (1)

- Nic 2 ResumenDocument1 pageNic 2 ResumenJohn William Ostos BarretoPas encore d'évaluation

- Método Peps y UepsDocument5 pagesMétodo Peps y UepsEduardo ReyesPas encore d'évaluation

- Politicas de Credito y CobranzaDocument6 pagesPoliticas de Credito y CobranzaMarlith Vega CarrionPas encore d'évaluation

- Tabla de Amortización HSBCDocument12 pagesTabla de Amortización HSBC'Diosis Muñoz GarzaPas encore d'évaluation

- El Informe Diario de OperacionesDocument9 pagesEl Informe Diario de OperacionesGaboPas encore d'évaluation

- Trabajo Oferta y Demanda Teoria EconomicaDocument2 pagesTrabajo Oferta y Demanda Teoria EconomicaEsperanza GonzalezPas encore d'évaluation

- Habladores de MesaDocument5 pagesHabladores de MesaRo92100% (1)

- Diapositivas Proyecto Sangucheria Criolla El SabrosonDocument13 pagesDiapositivas Proyecto Sangucheria Criolla El SabrosonnahePas encore d'évaluation

- Scania Trabajo FinalDocument16 pagesScania Trabajo FinalGeorge Valderrama TaboadaPas encore d'évaluation

- A&M Servicios Logísticos - PresentaciónDocument15 pagesA&M Servicios Logísticos - PresentaciónNando RuedaPas encore d'évaluation

- Caso Practico FerDocument3 pagesCaso Practico FerFernanda HerreraPas encore d'évaluation

- 2 Formulas Ejemplos Ahorro EfectivoDocument3 pages2 Formulas Ejemplos Ahorro EfectivomcsfiisPas encore d'évaluation

- Caso IntegradorDocument6 pagesCaso Integradorjose chaveroPas encore d'évaluation

- Sistema de Control de Inventario ABCDocument2 pagesSistema de Control de Inventario ABCPablo Andrés LamiñoPas encore d'évaluation

- Gestión de Cuentas Por CobrarDocument10 pagesGestión de Cuentas Por CobrarBrayanPas encore d'évaluation

- Precios EcuadorDocument1 pagePrecios EcuadorGilsonPas encore d'évaluation

- Taller 1 FinanzasDocument2 pagesTaller 1 FinanzasJami ReinaPas encore d'évaluation

- MICROECONOMIA Examen Parcial - Semana 4 PDFDocument12 pagesMICROECONOMIA Examen Parcial - Semana 4 PDFbeatriz molinaPas encore d'évaluation

- Evaluacion de AuditoriaDocument3 pagesEvaluacion de AuditoriaDiego Gabriel Castro SaavedraPas encore d'évaluation

- Endeudamiento Externo ResidentesDocument1 pageEndeudamiento Externo ResidentesJUAN DAVID BETANCURPas encore d'évaluation

- Unidad 2 Actividad 3Document5 pagesUnidad 2 Actividad 3Gabriel RubioPas encore d'évaluation

- Microeconomia para Latino America Capitulo 7Document4 pagesMicroeconomia para Latino America Capitulo 7Alex BurgosPas encore d'évaluation

- Ejercicios Resueltos de MicroeconomiaDocument11 pagesEjercicios Resueltos de MicroeconomiaHerder CosiPas encore d'évaluation

- Caso Practico Unidad 3Document4 pagesCaso Practico Unidad 3Dani Díaz50% (2)

- UCE Laboratorio Jornalizacion Contabilidad 2S1112Document2 pagesUCE Laboratorio Jornalizacion Contabilidad 2S1112Montserrat AndradePas encore d'évaluation

- Optimización de funciones matemáticas para administración y economíaDocument38 pagesOptimización de funciones matemáticas para administración y economíaAndy AldahirPas encore d'évaluation

- Contabilidad Financiera IDocument4 pagesContabilidad Financiera IFranco Sinche SotoPas encore d'évaluation

- Oferta y Demanda PDFDocument15 pagesOferta y Demanda PDFFabian Perez SotoPas encore d'évaluation

- Beneficios Del ProyectoDocument9 pagesBeneficios Del ProyectoAdrian GustavoPas encore d'évaluation

- Fideicomiso Puente CoatzacoalcosDocument36 pagesFideicomiso Puente Coatzacoalcosgerard160471Pas encore d'évaluation