Vous aimerez peut-être aussi

- Dupont y PEMADocument11 pagesDupont y PEMAAMERICA JANETH PINTO SANDOVAL0% (1)

- Visita A IncalpacaDocument3 pagesVisita A Incalpacablackjack141Pas encore d'évaluation

- Delitos InformáticosDocument109 pagesDelitos InformáticosAlberto SuarezPas encore d'évaluation

- Costo de Capital Promedio PonderadoDocument16 pagesCosto de Capital Promedio PonderadoAnonymous AbJjeV100% (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2021D'EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Pas encore d'évaluation

- Administración Del Activo CorrienteDocument13 pagesAdministración Del Activo CorrienteLaura ReyesPas encore d'évaluation

- Contabilidad de gestión para el sector portuario marítimo y fluvialD'EverandContabilidad de gestión para el sector portuario marítimo y fluvialPas encore d'évaluation

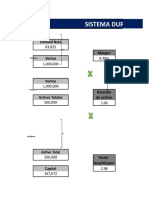

- DUPONTDocument5 pagesDUPONTRodrigo AlvarezPas encore d'évaluation

- Modelo Miller OrrDocument11 pagesModelo Miller OrrhaunerPas encore d'évaluation

- Presentacion Capitulo 1Document57 pagesPresentacion Capitulo 1Fabry EspinalPas encore d'évaluation

- Manual Autoscan-4Document81 pagesManual Autoscan-4Fernanda Franco100% (1)

- Resumen Cap.3 GitmanDocument5 pagesResumen Cap.3 GitmanSamir Juarez100% (1)

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasD'EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasPas encore d'évaluation

- Asientos de AjusteDocument14 pagesAsientos de AjusteRuben Benitez Gonzalez100% (1)

- Factor Maquinaria Soluc EjerciciosDocument5 pagesFactor Maquinaria Soluc Ejerciciosblackjack141100% (3)

- Riesgo Operacional ActualizadaDocument8 pagesRiesgo Operacional ActualizadaEdith HenriquezPas encore d'évaluation

- 4 Caso Práctico de Análisis de RatiosDocument12 pages4 Caso Práctico de Análisis de RatiosAnita Bazan VasquezPas encore d'évaluation

- Resuelve Casos Cap. TrabajoDocument3 pagesResuelve Casos Cap. Trabajokarenhdez049Pas encore d'évaluation

- Dinámica de Una PoblaciónDocument6 pagesDinámica de Una PoblaciónLeonardo GonzalezPas encore d'évaluation

- Exposicion Por TraslacionDocument6 pagesExposicion Por TraslacionRoberth Cortez MauricioPas encore d'évaluation

- Ejercicio de ReemplazoDocument2 pagesEjercicio de ReemplazonovelprofesorPas encore d'évaluation

- Costos de Produccion y Sus Elementos-1Document12 pagesCostos de Produccion y Sus Elementos-1carlos javier PEÑA BANCESPas encore d'évaluation

- P03 LecturaDocument13 pagesP03 LecturaJaime OrozcoPas encore d'évaluation

- Aspectos Generales Del PresupuestoDocument47 pagesAspectos Generales Del PresupuestoMaridania Galan MendezPas encore d'évaluation

- Solucion Ejercicios de Apalancamiento Operativo FinancieroDocument4 pagesSolucion Ejercicios de Apalancamiento Operativo FinancieroJuancho ArteagaPas encore d'évaluation

- Ebit EpsDocument4 pagesEbit EpsAlejandro BejaranoPas encore d'évaluation

- Talleres Contabilidad BasicaDocument9 pagesTalleres Contabilidad BasicaLcv Charris100% (2)

- Admonde Costos Iero, 2do y 3erparcialDocument79 pagesAdmonde Costos Iero, 2do y 3erparcialBlanca Erika Hdz MtzPas encore d'évaluation

- Seminario de Auditoria FiscalDocument5 pagesSeminario de Auditoria FiscalSandy HernandezPas encore d'évaluation

- Ensayo Sobre Presupuesto de Capital.Document6 pagesEnsayo Sobre Presupuesto de Capital.Anyeli AbreuPas encore d'évaluation

- Apalancamiento OperativoDocument9 pagesApalancamiento OperativoCaritaFelizPas encore d'évaluation

- Finanzas NuevaDocument12 pagesFinanzas NuevaRai ParedesPas encore d'évaluation

- Taller de Contabilidad BancariaDocument5 pagesTaller de Contabilidad BancariamaldonadoszoraPas encore d'évaluation

- Depreciación Por El Método de Suma de DígitosDocument2 pagesDepreciación Por El Método de Suma de DígitosMarisol Guzman JimenezPas encore d'évaluation

- Flujo Caja Ejercicio ResueltoDocument3 pagesFlujo Caja Ejercicio ResueltoFelipe AlejandroPas encore d'évaluation

- Se Considera La Mano de Obra Directa Un Costo VariableDocument1 pageSe Considera La Mano de Obra Directa Un Costo Variablemaryori riofrioPas encore d'évaluation

- Estimacion Deudores IncobrablesDocument5 pagesEstimacion Deudores IncobrablesJonathan Morales HerbasPas encore d'évaluation

- Hechos Generadores Del IVADocument3 pagesHechos Generadores Del IVAYaquelinPas encore d'évaluation

- Ejercicio 6 Reactivos NIF C-6Document3 pagesEjercicio 6 Reactivos NIF C-6Paola RodriguezPas encore d'évaluation

- Proyecto de CecinaDocument3 pagesProyecto de CecinaAT AtenciaPas encore d'évaluation

- Capital de TrabajoDocument25 pagesCapital de TrabajoLaura RodriguezPas encore d'évaluation

- ¿Cómo Ha Cambiado El Nuevo COSO ERM 2017Document6 pages¿Cómo Ha Cambiado El Nuevo COSO ERM 2017Sara Elena Roca GomezPas encore d'évaluation

- Caso 8Document47 pagesCaso 8Davisson urbaezPas encore d'évaluation

- Esperanza de Vida de Los NegociosDocument6 pagesEsperanza de Vida de Los NegociosAlan Rey IsassiPas encore d'évaluation

- Ejemplo FC Financiero 10.12.2020Document6 pagesEjemplo FC Financiero 10.12.2020Catherine Mendez TorresPas encore d'évaluation

- EJERCICIOS de DepreciacionDocument2 pagesEJERCICIOS de DepreciacionJonathan VegaPas encore d'évaluation

- Ciclo de Conversión de EfectivoDocument7 pagesCiclo de Conversión de EfectivoAlfredo LujanPas encore d'évaluation

- Aplicacion de FondosDocument10 pagesAplicacion de FondosMiriam VegaPas encore d'évaluation

- RESICODocument154 pagesRESICOComercial CordovaPas encore d'évaluation

- PIA NIIF CorregidoDocument256 pagesPIA NIIF Corregidocesar alemanPas encore d'évaluation

- La Importancia de Los Estados FinancierosDocument3 pagesLa Importancia de Los Estados FinancierosTony BecerrilPas encore d'évaluation

- Ejerciciosdecosteoabc 170525211632Document5 pagesEjerciciosdecosteoabc 170525211632frankyboy53Pas encore d'évaluation

- Valuacion de AccionesDocument10 pagesValuacion de AccionesOjitos GuatusinPas encore d'évaluation

- Clase 14 - TAREA - Administración Efectivo - Perdida Operativa MinimaDocument5 pagesClase 14 - TAREA - Administración Efectivo - Perdida Operativa Minimaalex hernadezPas encore d'évaluation

- Elementos Del Costo de ProducciónDocument2 pagesElementos Del Costo de ProducciónAlex Cárdenas100% (1)

- Guia de Ejercicios Costo Volumen UtilidadDocument3 pagesGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZaratePas encore d'évaluation

- 4.unidad II PRONÓSTICO FINANCIERODocument4 pages4.unidad II PRONÓSTICO FINANCIEROangela4kressPas encore d'évaluation

- Los Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Document3 pagesLos Efectos Dinámicos y Estáticos de La Integración Económica (Resumen de La Clase)Anel PereiraPas encore d'évaluation

- Trabajo Nic 40 Casi CasiDocument32 pagesTrabajo Nic 40 Casi CasimaritexdPas encore d'évaluation

- AMORTIZACIONDocument5 pagesAMORTIZACIONEnrique FernandoPas encore d'évaluation

- Deducciones Personales PF.Document5 pagesDeducciones Personales PF.Gustavo Tar100% (1)

- Ajuste Anual Por InflacionDocument11 pagesAjuste Anual Por Inflacionpc mendoza100% (2)

- Procesos UltimoooDocument9 pagesProcesos Ultimoooblackjack141Pas encore d'évaluation

- Clases Analisis Combinbatorio y Probabilidades PDFDocument29 pagesClases Analisis Combinbatorio y Probabilidades PDFblackjack141Pas encore d'évaluation

- D QuimicaDocument11 pagesD Quimicablackjack141Pas encore d'évaluation

- 4p MarketingDocument2 pages4p Marketingblackjack141Pas encore d'évaluation

- 4p MarketingDocument2 pages4p Marketingblackjack141Pas encore d'évaluation

- 4p MarketingDocument2 pages4p Marketingblackjack141Pas encore d'évaluation

- 4p MarketingDocument2 pages4p Marketingblackjack141Pas encore d'évaluation

- Enciclicas Parte IIDocument2 pagesEnciclicas Parte IIblackjack141Pas encore d'évaluation

- Descripcion Del ColegioDocument1 pageDescripcion Del Colegioblackjack141Pas encore d'évaluation

- Funciones TrascendentesDocument26 pagesFunciones Trascendentesblackjack141Pas encore d'évaluation

- Entidad AtributoDocument2 pagesEntidad Atributoblackjack141Pas encore d'évaluation

- Reglamento de Vuelo para La Aviacion Del Ejército 3-176-1Document198 pagesReglamento de Vuelo para La Aviacion Del Ejército 3-176-1DanielriosalazarPas encore d'évaluation

- Descripción General y Resumen Breve de MathcadDocument14 pagesDescripción General y Resumen Breve de MathcaderonelPas encore d'évaluation

- Versiones de AndroidDocument9 pagesVersiones de AndroidChristian Jhon Agustin HilarioPas encore d'évaluation

- Ejemplo de Especificación de Caso de UsoDocument3 pagesEjemplo de Especificación de Caso de UsoLeoGonzaPas encore d'évaluation

- OSPFDocument12 pagesOSPFLuis EduardoPas encore d'évaluation

- Transformación Digital de La Atención Médica en Jurong Health Services de SingapurDocument3 pagesTransformación Digital de La Atención Médica en Jurong Health Services de SingapurDIEGO ANDRES ALEXANDER MUNOZ MUNOZPas encore d'évaluation

- Conoce Alguna Empresa Que Haya Implementado Una Estrategia CRMDocument5 pagesConoce Alguna Empresa Que Haya Implementado Una Estrategia CRMEmilia Rodriguez100% (1)

- Fab LabDocument4 pagesFab LabAna Gabriela MartinezPas encore d'évaluation

- SGC-RH-P-01 Gestión de Recursos Humanos Ver.01Document6 pagesSGC-RH-P-01 Gestión de Recursos Humanos Ver.01jean franco cespedes pasionPas encore d'évaluation

- Tutorial Como Crear Un Carro de ComprasDocument13 pagesTutorial Como Crear Un Carro de ComprasMaria Rodriguez GonzalezPas encore d'évaluation

- Evaluacion Final TecnologiaDocument2 pagesEvaluacion Final TecnologiaVeronica Guzman CuellarPas encore d'évaluation

- Monografia - Diseño AsistidoDocument21 pagesMonografia - Diseño Asistidolinda riverosPas encore d'évaluation

- Agencia de Desarrollo y Disexf1o Web WordPressfxois PDFDocument9 pagesAgencia de Desarrollo y Disexf1o Web WordPressfxois PDFfrogcymbal80Pas encore d'évaluation

- Proyecto de RedesDocument24 pagesProyecto de RedesDan Jahaziel Moreno MaldonadoPas encore d'évaluation

- Urba 1202 EfDocument5 pagesUrba 1202 EfAreana AntonPas encore d'évaluation

- Las Congruencias Según GaussDocument2 pagesLas Congruencias Según Gaussdavispal100% (1)

- Sistema de Control Automático de Posicionamiento y Accionamiento de Pistones Hidráulicos para Máquina TroqueladoraDocument121 pagesSistema de Control Automático de Posicionamiento y Accionamiento de Pistones Hidráulicos para Máquina Troqueladoraluiscampos77100% (1)

- CASE, Mantenimiento de PCDocument11 pagesCASE, Mantenimiento de PCOswaldo GuerraPas encore d'évaluation

- Sesión de Clase 3 Repr Arq 3Document12 pagesSesión de Clase 3 Repr Arq 3Harumi AucaruriPas encore d'évaluation

- U2 - A2 DISTRIBUCIÓN DE FRECUENCIAS Primera Parte 2021 - 2Document15 pagesU2 - A2 DISTRIBUCIÓN DE FRECUENCIAS Primera Parte 2021 - 2rca_38841Pas encore d'évaluation

- Guía. Caida Libre - OnlineDocument7 pagesGuía. Caida Libre - OnlineChristian EcheverriPas encore d'évaluation

- Tarea 2 SociologiaDocument3 pagesTarea 2 SociologiaLUIS JAVIER ECHEVERRIAPas encore d'évaluation

- APT INFORME ACADÉMICO-ErgonomíaDocument9 pagesAPT INFORME ACADÉMICO-ErgonomíaMaria Paula Ballesteros GaleanoPas encore d'évaluation

- Guia Estudio Gestor 2Document4 pagesGuia Estudio Gestor 2Carolina Leal LealPas encore d'évaluation

- Análisis Numérico de La RecursiónDocument9 pagesAnálisis Numérico de La RecursiónNicolasPas encore d'évaluation

- Concepto de Función-ActividadesDocument20 pagesConcepto de Función-ActividadesJanethCacuango0% (1)