Vous aimerez peut-être aussi

- 08.06.DoisMetodos REPDocument28 pages08.06.DoisMetodos REPAndre VianaPas encore d'évaluation

- Metodos Ind Ded HipdedDocument2 pagesMetodos Ind Ded HipdedCarlosPas encore d'évaluation

- Direito Dos Contratos Roteiro de AulaDocument26 pagesDireito Dos Contratos Roteiro de AulaCarlosPas encore d'évaluation

- Direito e justiça: uma relação tormentosa, mas necessáriaDocument15 pagesDireito e justiça: uma relação tormentosa, mas necessáriaCarlosPas encore d'évaluation

- Aspectos gerais das fontes do direitoDocument6 pagesAspectos gerais das fontes do direitoCarlosPas encore d'évaluation

- DPUSP Peticao STFDocument10 pagesDPUSP Peticao STFCarlosPas encore d'évaluation

- HSJ - Atividade de Leitura 1Document3 pagesHSJ - Atividade de Leitura 1CarlosPas encore d'évaluation

- Teoria do Direito: Resumo da AulaDocument6 pagesTeoria do Direito: Resumo da AulaCarlosPas encore d'évaluation

- AdministraçãoDocument5 pagesAdministraçãolihmbc100% (1)

- Siglas CFDocument2 pagesSiglas CFDaniel MehirutPas encore d'évaluation

- Antigona, Jusnaturalismo e Juspositivismo ArtigoDocument19 pagesAntigona, Jusnaturalismo e Juspositivismo ArtigoCarlosPas encore d'évaluation

- Resumo Estatistica IIDocument5 pagesResumo Estatistica IICarlosPas encore d'évaluation

- STJ Revista Sumulas 2012 27 CapSiglaseAbreviaturasDocument6 pagesSTJ Revista Sumulas 2012 27 CapSiglaseAbreviaturaslcnferreiraPas encore d'évaluation

- Notas de Aulas Luisa TeoriaDocument4 pagesNotas de Aulas Luisa TeoriaCarlosPas encore d'évaluation

- Concordância NominalDocument8 pagesConcordância NominalCarlos100% (1)

- Sociologia - Plano de AulasDocument4 pagesSociologia - Plano de AulasCarlosPas encore d'évaluation

- Matemática Financeira 12 Jun 2009Document1 pageMatemática Financeira 12 Jun 2009CarlosPas encore d'évaluation

- Matriz Inversa Por Sistema de EquacoesDocument1 pageMatriz Inversa Por Sistema de EquacoesCarlosPas encore d'évaluation

- Dez AsneriDocument1 pageDez AsneriCarlosPas encore d'évaluation

- Notas Do Curso - FFEDocument10 pagesNotas Do Curso - FFECarlosPas encore d'évaluation

- Dir Civil Dicler 24 Mai 2011 Aula 09Document45 pagesDir Civil Dicler 24 Mai 2011 Aula 09CarlosPas encore d'évaluation

- Forum 1 - Escola, Moral e Etica 1Document1 pageForum 1 - Escola, Moral e Etica 1CarlosPas encore d'évaluation

- Forum 1 - Escola, Moral e Etica 1Document3 pagesForum 1 - Escola, Moral e Etica 1CarlosPas encore d'évaluation

- Dez AsneriDocument1 pageDez AsneriCarlosPas encore d'évaluation

- Notas Do Curso - EEDocument6 pagesNotas Do Curso - EECarlosPas encore d'évaluation

- Forum 1 - Escola, Moral e Etica 1Document3 pagesForum 1 - Escola, Moral e Etica 1CarlosPas encore d'évaluation

- O Que É o Índice BetaDocument3 pagesO Que É o Índice BetaCarlosPas encore d'évaluation

- Tabela Dist TDocument1 pageTabela Dist TCarlosPas encore d'évaluation

- Forum 1.1Document1 pageForum 1.1CarlosPas encore d'évaluation

- Atividade 01 - Enunciado7546Document4 pagesAtividade 01 - Enunciado7546CarlosPas encore d'évaluation

- 11.18 MBDocument104 pages11.18 MBcvmaolivrePas encore d'évaluation

- Crise no Modo FeudalDocument8 pagesCrise no Modo FeudalVal CândidoPas encore d'évaluation

- Regulamento do Programa Estadual de Incentivo ao Patrocínio Cultural - FAZCULTURADocument21 pagesRegulamento do Programa Estadual de Incentivo ao Patrocínio Cultural - FAZCULTURACarlos PaivaPas encore d'évaluation

- Catálogo Forrageira Menta Premium FlexDocument66 pagesCatálogo Forrageira Menta Premium FlexLUIZ ROGERIOPas encore d'évaluation

- Teoria do Sistema-Mundo de WallersteinDocument2 pagesTeoria do Sistema-Mundo de WallersteinFelipePas encore d'évaluation

- Ata Da AGO/E Das 11:00Document11 pagesAta Da AGO/E Das 11:00BVMF_RIPas encore d'évaluation

- Iº Leilão Marcas de OuroDocument60 pagesIº Leilão Marcas de Ouroavantidigital100% (1)

- Ficha Tecnica Classic 2021Document1 pageFicha Tecnica Classic 2021Roberto VicentePas encore d'évaluation

- Fluxo MonetárioDocument5 pagesFluxo MonetárioSulamita RodriguesPas encore d'évaluation

- Convênio entre Petrobras e PRF para reforma de posto e segurança em rodovias de SergipeDocument11 pagesConvênio entre Petrobras e PRF para reforma de posto e segurança em rodovias de Sergipempgalvao30Pas encore d'évaluation

- 1 ANO - InddDocument12 pages1 ANO - InddLucnunesmoraesPas encore d'évaluation

- SocMod CaracterísticasDocument3 pagesSocMod CaracterísticasAndré Furtado SeebergerPas encore d'évaluation

- Materiais e Projeto de Instalações HidráulicasDocument4 pagesMateriais e Projeto de Instalações HidráulicasglauciagePas encore d'évaluation

- Plano Diretor da Reforma do Estado brasileiroDocument74 pagesPlano Diretor da Reforma do Estado brasileiroJoão SBPas encore d'évaluation

- Gestão ambiental em empresa de cosméticosDocument14 pagesGestão ambiental em empresa de cosméticosJORGE TADDAPas encore d'évaluation

- MENASCHE+ALVAREZ+COLLAÇO+Dimensões Socioculturais Da Alimentação, Diálogos Latino-AmericanosDocument264 pagesMENASCHE+ALVAREZ+COLLAÇO+Dimensões Socioculturais Da Alimentação, Diálogos Latino-AmericanosAnderson Zalewski VargasPas encore d'évaluation

- CadernodeExercicios Respostas AlunosDocument32 pagesCadernodeExercicios Respostas AlunosAntonio Luiz PimentaPas encore d'évaluation

- Revista Residencial Eliza MirandaDocument19 pagesRevista Residencial Eliza MirandaDirecional EngenhariaPas encore d'évaluation

- Bol Rolin WalterDocument3 pagesBol Rolin WalterAugusto AzevedoPas encore d'évaluation

- Análise da satisfação dos clientes de uma academia de ginásticaDocument35 pagesAnálise da satisfação dos clientes de uma academia de ginásticaGuilherme MondiniPas encore d'évaluation

- Identidade visual: representação gráfica da marcaDocument4 pagesIdentidade visual: representação gráfica da marcaCleber JuniorPas encore d'évaluation

- Prova GeoDocument3 pagesProva GeoJacque90n line Chgas100% (2)

- O que é o FCVS e sua função no sistema habitacional brasileiroDocument3 pagesO que é o FCVS e sua função no sistema habitacional brasileiroBruno GadelhaPas encore d'évaluation

- EFD-Reinf TabelasDocument64 pagesEFD-Reinf TabelasFabio OnizukaPas encore d'évaluation

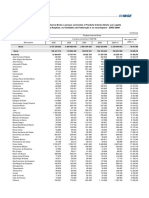

- Pib Municipios Brasileiros (2005-2009)Document104 pagesPib Municipios Brasileiros (2005-2009)Eliel Almeida SoaresPas encore d'évaluation

- Colonialismo, imperialismo e desenvolvimento europeuDocument292 pagesColonialismo, imperialismo e desenvolvimento europeuAntonio NetoPas encore d'évaluation

- Os Principais Operadores Turísticos Europeus PDFDocument14 pagesOs Principais Operadores Turísticos Europeus PDFnunomigueljesus100% (2)

- Ato Convocatório 04 Anexo Ii Roteiro Modelo de Proposta Comercial de Prestação de ServiçosDocument5 pagesAto Convocatório 04 Anexo Ii Roteiro Modelo de Proposta Comercial de Prestação de ServiçosFrancirley OliveiraPas encore d'évaluation

- Condicoes Gerais Da Conta Universal Itau e Dos Servicos Abril12Document19 pagesCondicoes Gerais Da Conta Universal Itau e Dos Servicos Abril12james_souza_27Pas encore d'évaluation

- LocaçãoDocument4 pagesLocaçãocintiamilenaPas encore d'évaluation